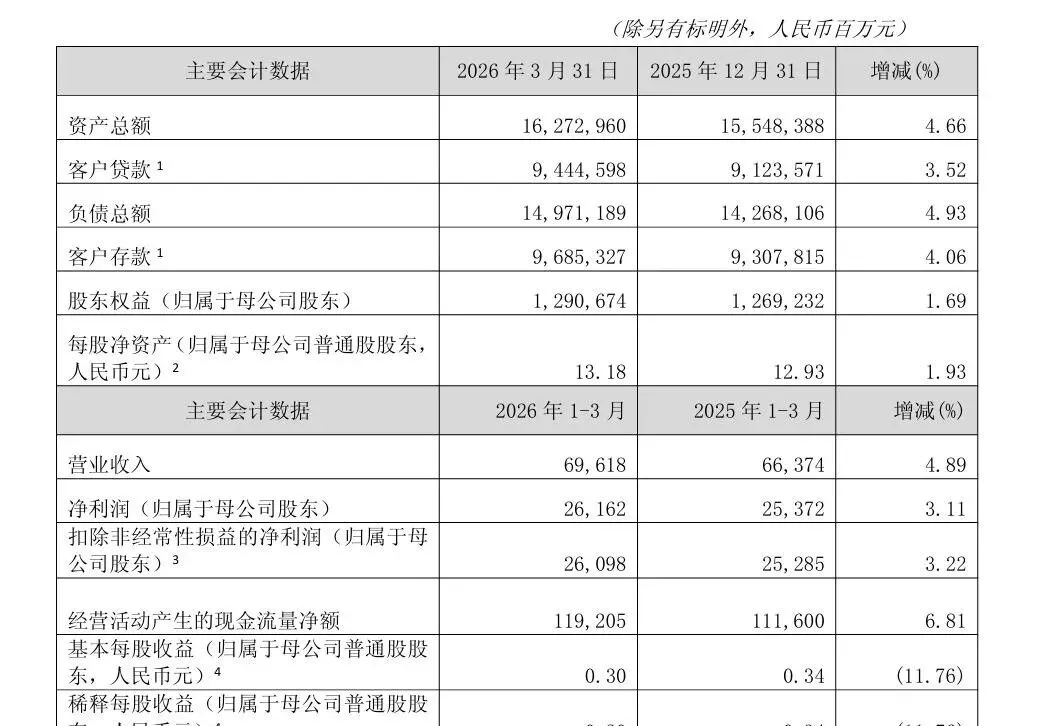

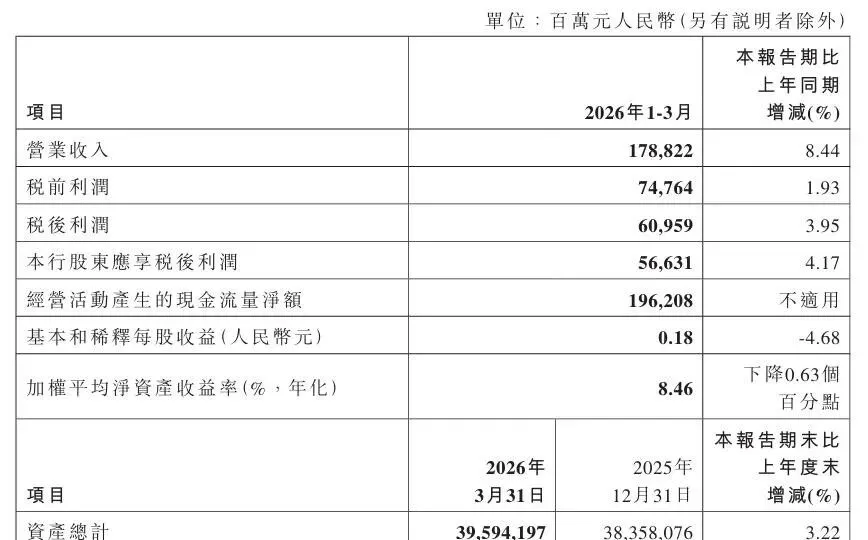

六大行这两天集体甩出了2026年一季度的成绩单,场面相当壮观。粗略一算,六家巨头一个季度合起来净赚了超过3500亿元,算下来每天睁眼就进账约40个亿。没有一家亏损,全都实现了正增长,但这增速里的门道可就大了。农行一路狂飙,净利润同比增长4.52%拿下第一,邮储则稍微慢了点,1.91%的增幅暂时垫底。再看赚钱的绝对实力,工行和建行简直像是一个模子刻出来的“双胞胎”,净利润分别是869.41亿元和868.21亿元,几乎肩并肩站在了金字塔尖,中行、邮储和交行紧随其后,各自守着自己的基本盘。

除了利润在涨,六家银行的底盘也在稳稳向外扩。工行总资产一骑绝尘,直接冲破了55.77万亿的大关,建行、农行也分别站上了47万亿和51万亿的新台阶。有意思的是,现在银行拉存款的逻辑好像变了,不再是单纯盯着老百姓的储蓄罐。农行和邮储的个人存款增幅都在5%以上,但邮储的公司存款竟然猛增了13%,交行和几家大行也都在暗暗发力企业端。这说明大行的心思已经变了,与其求着散户存钱,不如直接搞定优质企业的钱包。

钱到位了,这钱往哪儿放可是门大学问。前些年大家总担心银行贷款是不是全塞进了房地产或者老基建里,现在看这份财报,风向标转得那叫一个坚决。邮储的公司贷款直接拔高了10.45%,人家明说了,这就是为了配合国家扶持的“新质生产力”和“金融五篇大文章”,说白了就是往高科技、绿色环保、小微企业这些国家力挺的领域里砸钱。农行更是把根扎在了田间地头,重点给乡村振兴和合作社放钱。中行的心思则在国际化上,外币投资稳步增加。各家银行都在紧跟政策指挥棒,把水流引向最需要灌溉的实体经济旱地。

赚钱的门路也在悄悄拓宽。大家都知道银行以前主要赚存贷利差的辛苦钱,但现在非利息收入成了香饽饽。邮储就特别得意地提到,自家非息收入的占比又往上抬了0.2个百分点,这说明靠理财、托管、投行业务赚钱的“第二条腿”已经迈开了。当然,传统的利息收入依然坚挺,中行和交行的利息净收入增长甚至比总营收还要快,老本行依旧玩得转。

最让人心里有底的,还得是这几家大行的抗风险能力。现在的大行早就不盲目扩张了,资产增速稳稳当当保持在4%左右,不再去追求那些虚头巴脑的规模第一。底盘稳了,防线更是拉满。工行的不良贷款率死死压在1.31%,拨备覆盖率超过214%,相当于提前多穿了几件防弹衣;农行的表现更亮眼,不良率微降了0.02个百分点,拨备覆盖率更是逼近300%的极限安全区。这扫除坏账的扫把算是抡到了极致,底线守得死死的。

普通人看这些冷冰冰的数字可能会觉得有点远,但这其实跟咱们每个人的钱袋子息息相关。六大行敢这么大方地晒成绩单,说明咱们的金融体系底盘稳得一批。老百姓存在里面的养老钱、买房钱有着落,企业贷款搞创新的路子也通畅。不浮躁、不冒进,闷声干大事,这才是真正长期主义的胜利。接下来银行股能不能重新俘获市场的芳心,咱们拭目以待。