这不是简单“改数字”,这是一次信任重估

如果你只看标题,你会以为:

“会计差错更正,很正常”

但如果你看完数据,你会沉默。

2026年4月底,五粮液公布年报,同时宣布对2025年财报进行追溯调整:

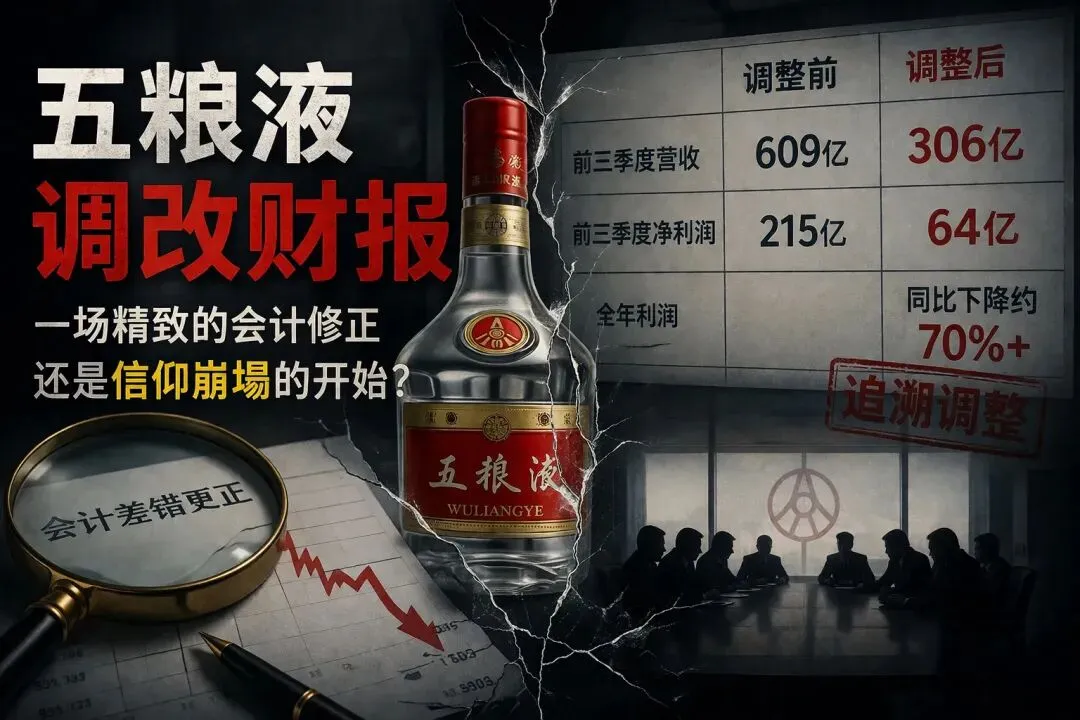

前三季度营收:从609亿 → 306亿(直接砍半)

净利润:从215亿 → 64亿(只剩三成)

全年利润:同比暴跌超70%

更魔幻的是:

? 2026年一季度利润同比暴涨82%

但如果按“未调整前”的口径:

? 实际是大幅下滑

这意味着什么?

增长,不是经营创造的,是财报“重置”出来的。

公司说:这是“会计差错更正”

官方解释很标准:

基于谨慎性原则,调整收入确认方式

简单翻译成人话:

? 以前是“发货就算收入”

? 现在改成“卖出去才算收入”

问题在于——

你不是今年开始这么干的,你是把去年全部推翻。

这就触及一个关键问题:

❗会计差错,还是经营策略包装?

根据会计准则,重大差错需要“追溯重述”,也就是:

把过去几年全部推倒重来

但市场真正关心的是:

?为什么现在才发现?

?为什么集中在行业下行周期?

投资者为什么愤怒?

总结一下市场情绪就是:

“你这是修正错误,还是重写历史?”

市场质疑的核心有三个:

1️⃣ “低基数造增长”嫌疑

通过下修2025年数据:

? 把2026年的增长“做出来”

这在资本市场有个很直白的说法:

财务洗澡

甚至有投资者直言:

“这相当于人为制造业绩爆发”

2️⃣ 信息披露节奏异常

年报临时延期

董事长被调查

同时大规模修改历史数据

这三件事叠加在一起:

?不是技术问题,是治理问题

3️⃣ 行业背景:白酒已经不行了

2025年白酒行业关键词只有两个:

?去库存

?价格倒挂

五粮液也不例外:

批价下跌

渠道压力大

这意味着:

?业绩压力是真实存在的

四、投资人视角:这件事真正可怕的地方

很多人把这件事当成“短期利空”

但我更悲观一点:

❗这是“商业模式透明度下降”的信号

过去市场愿意给白酒高估值,核心逻辑是:

现金流强 + 定价权强 + 业绩确定性强

但这次事件,打掉了一个关键支点:

?“确定性”

更深层的问题:

收入确认逻辑本身就模糊

发货算收入(旧逻辑)

销售算收入(新逻辑)

说明什么?

?渠道压货一直存在

真实需求被掩盖

如果要靠“会计调整”来修正:

? 说明过去的增长,有水分

管理层风险开始显性化

董事长被查 + 财报大改

这在A股通常意味着:

?风险还没完全暴露

那五粮液还值不值得投资?

给你一个我的投资答案:

❌ 不再是“无脑持有”的资产

⚠️ 但也不是“立刻清仓”的垃圾

要分阶段看。

未来三种可能路径

路径1:最理想(概率30%)

财报调整一次性出清

渠道库存消化完成

业绩恢复稳定

? 类似“刮骨疗毒”

路径2:中性(概率50%)

业绩长期低增长

高端白酒进入平台期

? 从“成长股”变成“价值股”

路径3:最差(概率20%)

持续调整

信任进一步崩塌

估值体系重构

? 类似当年的家电周期股

这件事,本质不是财务问题,而是:

“白酒神话开始松动”

过去十年,白酒最大的资产不是酒:

? 是“信仰”

而现在:

?信仰出现裂缝了

最后一句话(给投资者)

如果你问我一句最实在的建议:

别再用过去十年的逻辑,去看未来十年的五粮液。