· 纯电虽保持增长,但插混在全球范围内展现出更强的抗风险能力;

· 关税保护已成为全球贸易新常态,本地化制造成为全球车企的必选项。

本报告围绕全球各区域电动汽车发展节奏与推进进程的差异展开,深入分析不同地区在政策驱动、消费市场以及产业布局上的区域特征,进一步探讨在这一背景下全球新能源汽车市场所呈现出的“换挡”与深层结构重塑。

本报告全文共54页,加入电车出海知识星球查看完整报告。

01

全球新能源市场发展回顾

2025 年全球新能源汽车销量突破 2000 万辆大关,尽管受部分成熟市场补贴退坡影响,整体增速放缓至 20%-25%,但全球电动汽车在新车市场中的渗透率已接近25%,标志着全球汽车电动化进入新的发展阶段。

增长动能正从欧美市场向以东南亚、拉美和中东欧为代表的新兴市场快速位移。

中国(领跑者):新能源渗透率稳定跨越 50%,市场已由政策驱动完全转向“智驾体验”驱动,进入存量置换与结构优化的新阶段。

欧洲(反弹者): 经历了 2024 年的低谷,2025 年在 二氧化碳排放新规倒逼下实现 V 型反转,BEV 份额重回增长轨道,德国、英国成为复苏领头羊。

美国(徘徊者): 受大选后政策不确定性及高利率影响,BEV 需求出现阶段性平摊,市场重心被迫向更具性价比的HEV回撤。

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

02

全球新能源市场数据概览

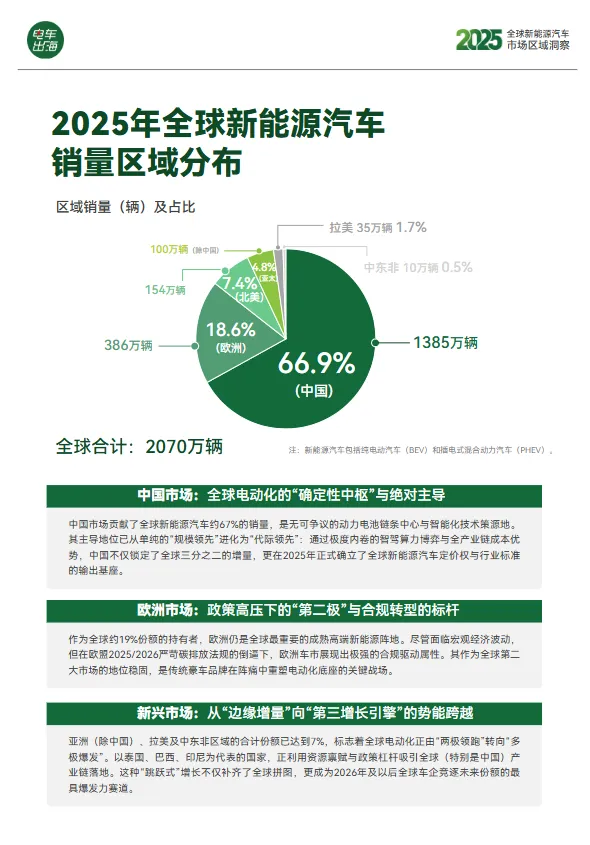

中国市场:全球电动化的“确定性中枢”与绝对主导

中国市场贡献了全球新能源汽车约 67% 的销量,是无可争议的动力电池链条中心与智能化技术策源地。其主导地位已从单纯的“规模领先”进化为“代际领先”:通过极度内卷的智驾算力博弈与全产业链成本优势,中国不仅锁定了全球三分之二的增量,更在 2025 年正式确立了全球新能源汽车定价权与行业标准的输出基座。

欧洲市场:政策高压下的“第二极”与合规转型的标杆

作为全球约 19% 份额的持有者,欧洲仍是全球最重要的成熟高端新能源阵地。尽管面临宏观经济波动,但在欧盟 2025/2026 严苛碳排放法规的倒逼下,欧洲车市展现出极强的合规驱动属性。其作为全球第二大市场的地位稳固,是传统豪车品牌在阵痛中重塑电动化底座的关键战场。

新兴市场:从“边缘增量”向“第三增长引擎”的势能跨越

亚洲(除中)、拉美及中东非洲区域的合计份额已达到 7%,标志着全球电动化正由“两极领跑”转向“多极爆发”。以泰国、巴西、印尼为代表的国家,正利用资源禀赋与政策杠杆吸引全球(特别是中国)产业链落地。这种“跳跃式”增长不仅补齐了全球拼图,更成为 2026 年及以后全球车企竞逐未来份额的最具爆发力赛道。

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

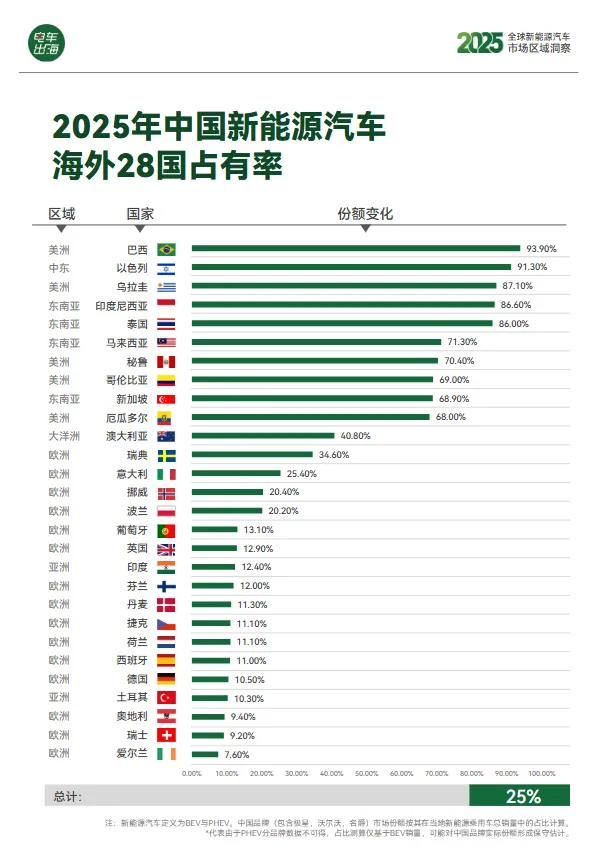

中国电车在28国的渗透率方面:

新兴市场呈现“绝对统治”:

在巴西、以色列 、东南亚核心区,中国品牌占有率均突破 85%。在这些缺乏本土保护的区域,中国新能源车已实现从“产品切入”到“定义市场”的降维打击。

东南亚与美洲形成“战略根据地”:

东南亚主要国家占有率均超 68%,美洲多国超 70%。中国品牌在这些区域已由单纯的出口贸易转向“全产业链扎根”,建立了从工厂生产、补能网络到售后服务的完整生态闭环。

欧洲市场进入“结构性攻坚”:

尽管面临政策压力,中国品牌在瑞典、意大利及波兰 已占据显著份额。而在德、荷、西等传统汽车强国,占有率稳定在 10%-11%,标志着中国电车已成功打入欧洲主流圈层,进入阵地战阶段。

全球新能源的“中国底色”:

28 国总计 25.3% 的平均占有率证明,每 4 辆新能源车就有 1 辆由中国制造。中国品牌正利用“农村包围城市”的策略,以高性价比与领先智驾在不同门槛的市场中重塑全球汽车版图。

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

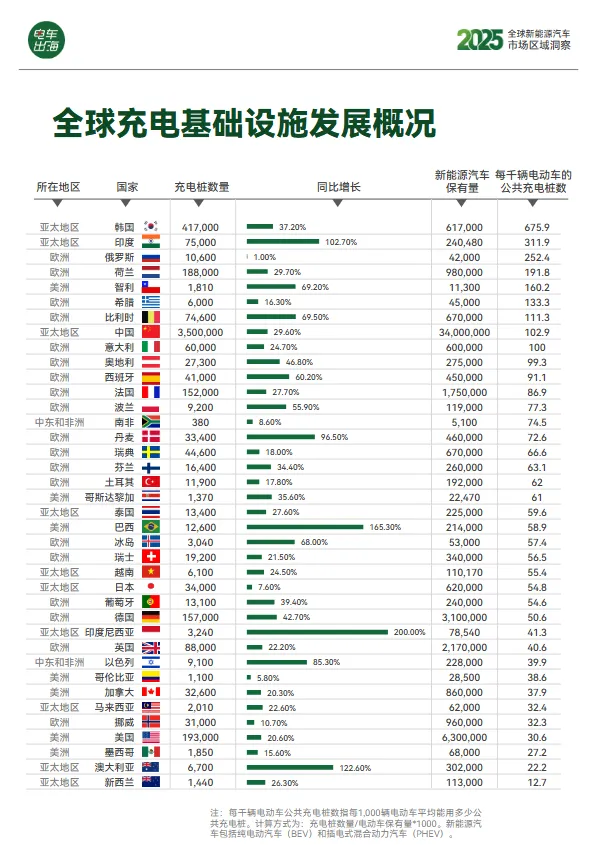

基于各国充电桩数量与电动汽车保有量数据,构建了补能生态与市场成熟度矩阵,从而直观呈现不同国家在补能体系发展中所面临的差异化问题,该部分内容在完整报告中有所展示。

补能密度是渗透率的先行指标。凡是补能密度(每千辆电动车公共充电桩数 )低于50的市场,其大规模社会化转型都将面临严峻的“普及天花板”。

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

03

全球新能源市场区域解析

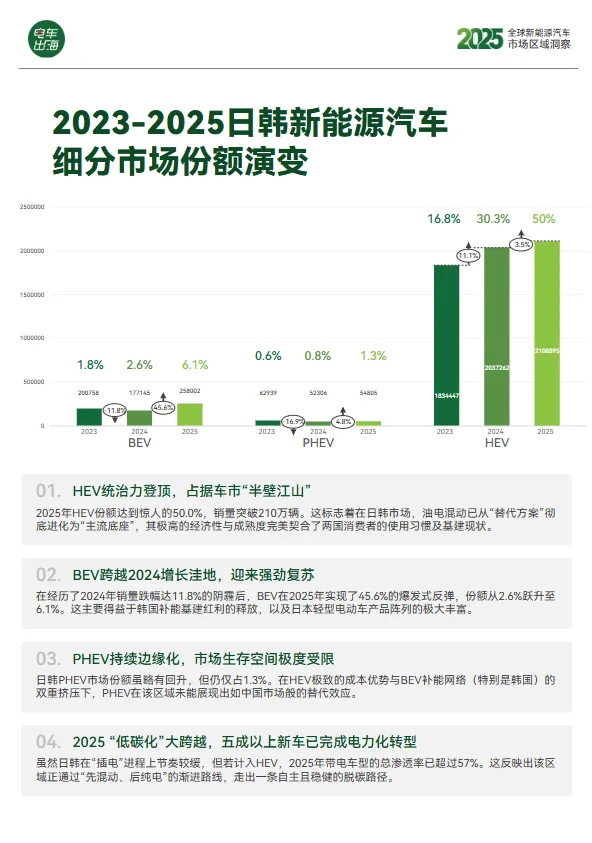

以日韩新能源市场解析为例:

政策转型与安全监管:从“普惠补贴”转向“电池准入安全制”

韩国政府在 2025 年显著调整了补贴逻辑,将安全性指标(如电池信息强制披露、热失控防护评级)与补贴金额深度挂钩。日本则通过《绿色转型(GX)法案》继续维持对 HEV 的支持,并针对 BEV 补能基建提供高达 50% 的设备补贴,试图在不破坏产业结构的前提下缓步推进电动化。

宏观经济波动:汇率贬值压力下的产业链自保

2025 年日元与韩元兑美元的持续走弱,极大抬高了动力电池原材料的进口成本。对于高度依赖全球供应链的日韩车企而言,这导致其BEV产品价格在国际市场中缺乏弹性,被迫将竞争重心转向更具成本优势的 HEV 或氢能领域。

消费偏好分化:日本“轻型车电动化”与韩国“高性能溢价”

日本市场的电动化主要由轻型车驱动,受限于狭窄的街道和有限的停车位,消费者更青睐低续航、易补能的小型纯电产品。韩国消费者则展现出截然不同的大车偏好,中大型纯电 SUV 和豪华轿车依然是市场主流。

补能生态博弈:韩国的“补能冗余”与日本的“存量挑战”

韩国通过极高的公共桩密度构建了全球领先的补能无忧环境,成功对冲了城市高层建筑私人桩安装难的困境。相比之下,日本面临电力配网老旧与城市化过于饱和的挑战,导致公用桩增速远落后于中韩,这种“基建滞后”已成为日本渗透率难以跨越 5% 门槛的物理阻碍。

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

报告涉及中国、日韩、美国、欧洲、拉美等12个重点市场的系统解析,涵盖各市场的具体销量数据、新能源燃料结构分布以及畅销车型与品牌表现,详细内容可前往知识星球获取。

04

全球新能源汽车市场展望

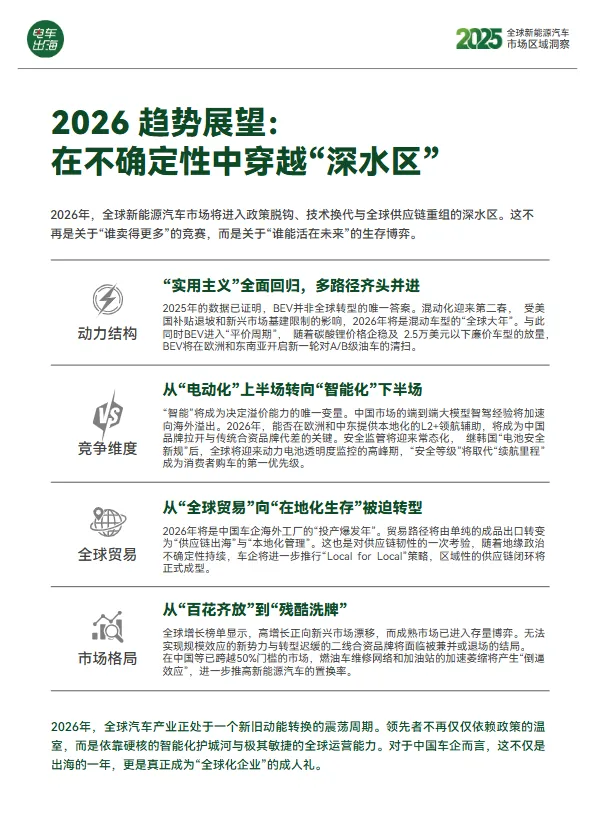

2026 年,全球新能源汽车市场将进入政策脱钩、技术换代与全球供应链重组的深水区。这不再是关于“谁卖得更多”的竞赛,而是关于“谁能活在未来”的生存博弈。

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

动力结构:“实用主义”全面回归,多路径齐头并进

2025 年的数据已证明,BEV并非全球转型的唯一答案。混动化迎来第二春, 受美国补贴退坡和新兴市场基建限制的影响,2026 年将是混动车型的“全球大年”。与此同时BEV进入“平价周期”, 随着碳酸锂价格企稳及 2.5 万美元以下廉价车型的放量,BEV 将在欧洲和东南亚开启新一轮对 A/B 级油车的清扫。

竞争维度:从“电动化”上半场转向“智能化”下半场

“智能”将成为决定溢价能力的唯一变量。中国市场的端到端大模型智驾经验将加速向海外溢出。2026 年,能否在欧洲和中东提供本地化的 L2+ 领航辅助,将成为中国品牌拉开与传统合资品牌代差的关键。安全监管将迎来常态化, 继韩国“电池安全新规”后,全球将迎来动力电池透明度监控的高峰期,“安全等级”将取代“续航里程”成为消费者购车的第一优先级。

全球贸易:从“全球贸易”向“在地化生存”被迫转型

2026 年将是中国车企海外工厂的“投产爆发年”。贸易路径将由单纯的成品出口转变为“供应链出海”与“本地化管理”。这也是对供应链韧性的一次考验, 随着地缘政治不确定性持续,车企将进一步推行“Local for Local”策略,区域性的供应链闭环将正式成型。

市场格局:从“百花齐放”到“残酷洗牌”

全球增长榜单显示,高增长正向新兴市场漂移,而成熟市场已进入存量博弈。无法实现规模效应的新势力与转型迟缓的二线合资品牌将面临被兼并或退场的结局。

在中国等已跨越 50% 门槛的市场,燃油车维修网络和加油站的加速萎缩将产生“倒逼效应”,进一步推高新能源汽车的置换率。

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

《2025年全球新能源汽车市场区域洞察报告》完整版,请移步知识星球查看

2026 年,全球汽车产业正处于一个新旧动能转换的震荡周期。

领先者不再仅仅依赖政策的温室,而是依靠硬核的智能化护城河与极其敏捷的全球运营能力。对于中国车企而言,这不仅是出海的一年,更是真正成为“全球化企业”的成人礼。

- 未完 -

转发此文章+关注【电车出海】

扫描下图二维码

付费加入【电车出海知识星球】查看完整报告

电车出海专注为新能源汽车出海全产业链及用户,提供行业研报、行业咨询、行业传播及整合落地等服务,让出海有思路、有方向、有决策、有结果。