2026 年一季度,周口市汽车市场呈现 “乘用车承压、商用车分化、进口车萎缩、新能源加速替代” 的结构性特征,整体规模同比下滑,市场重心向头部品牌、核心区域与细分市场集中。

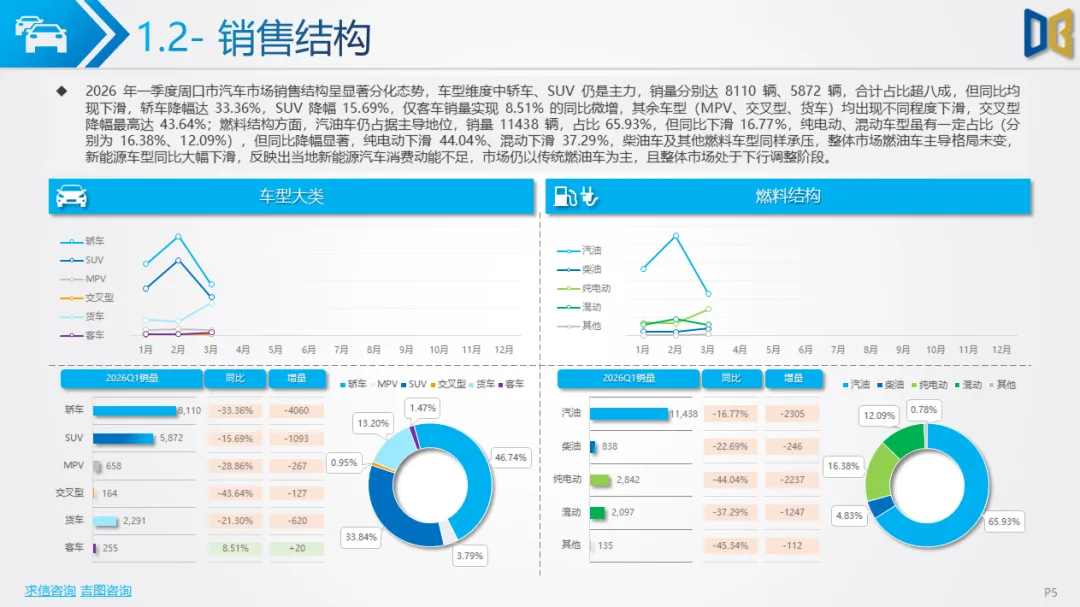

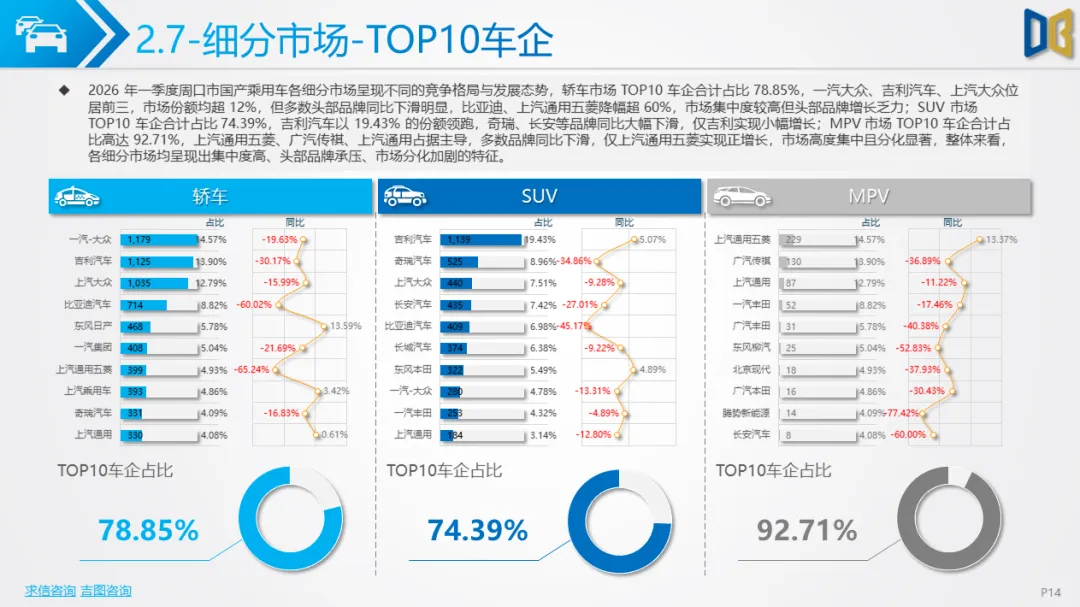

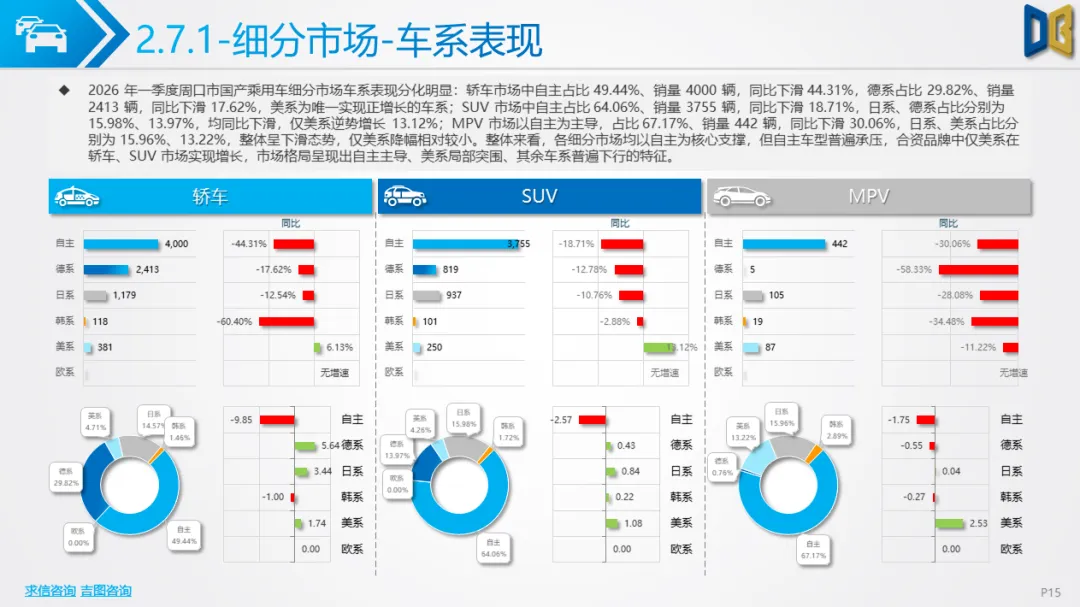

乘用车市场整体低迷,国产替代趋势显著。自主车型虽在轿车、SUV市场占比领先,但同比普遍下滑,仅少数高增长车型实现突围;合资品牌中,德系车型在轿车市场仍保持主导,日系品牌份额持续收缩,市场加速向头部品牌集中。

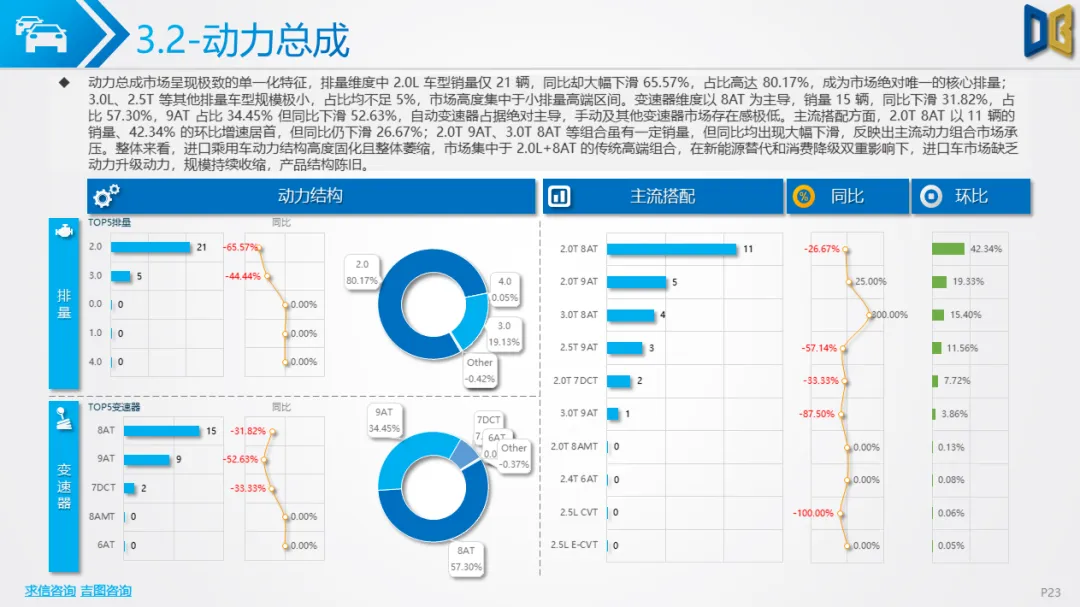

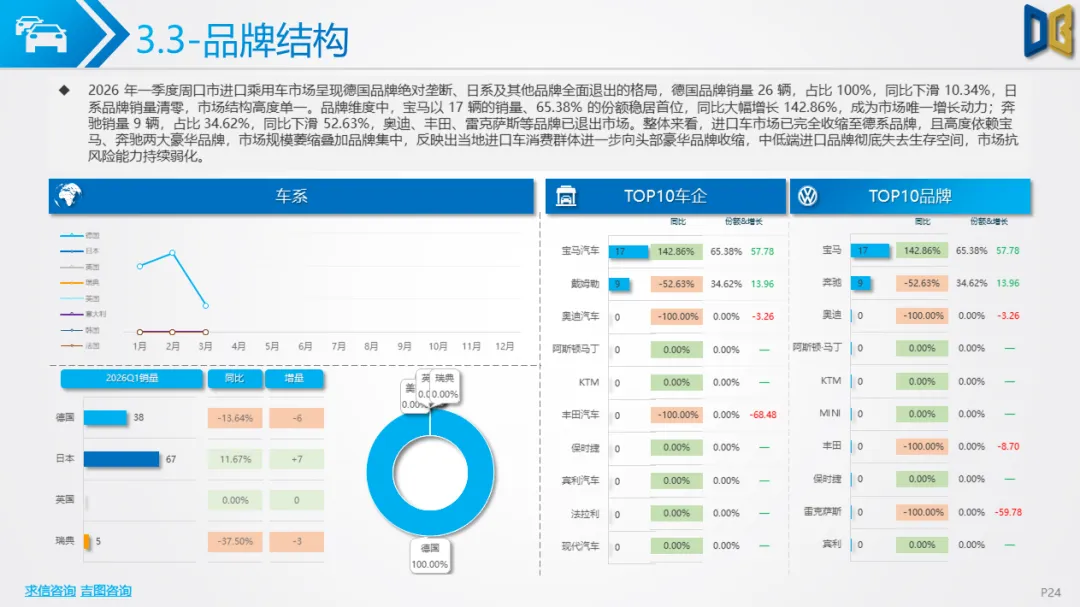

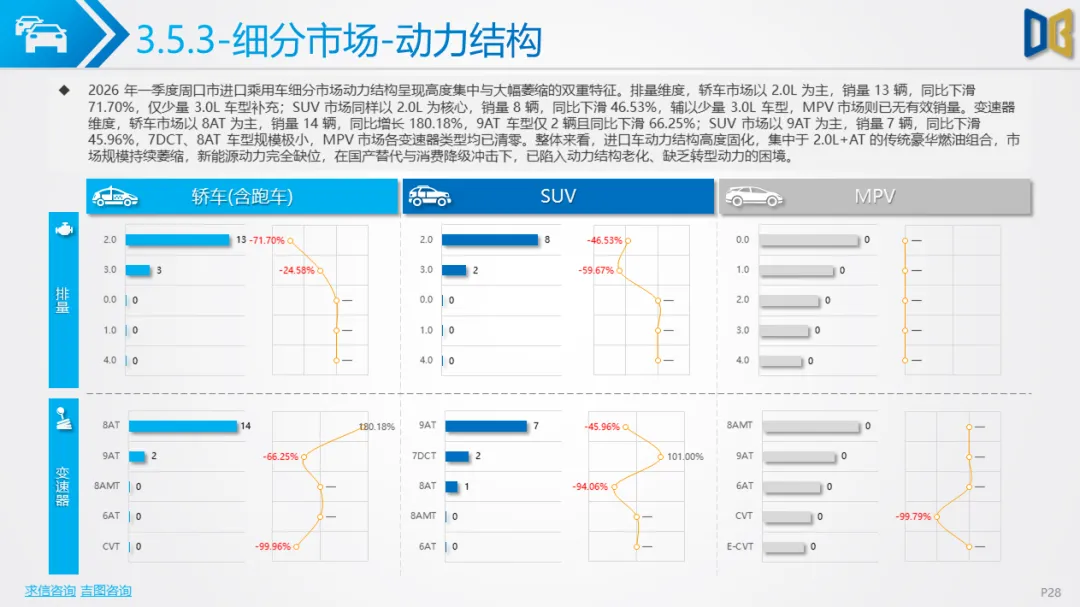

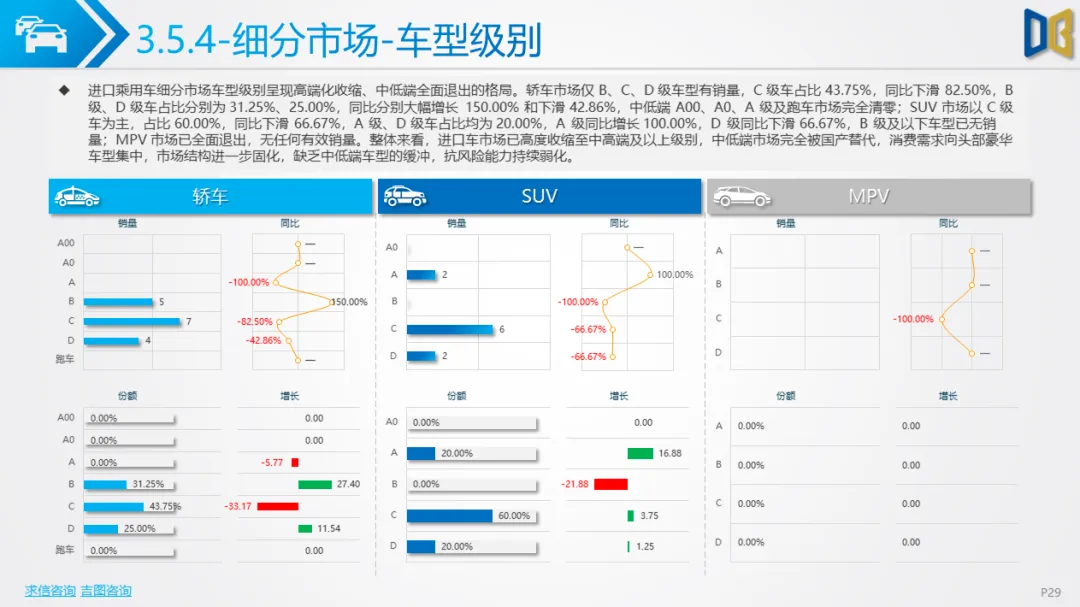

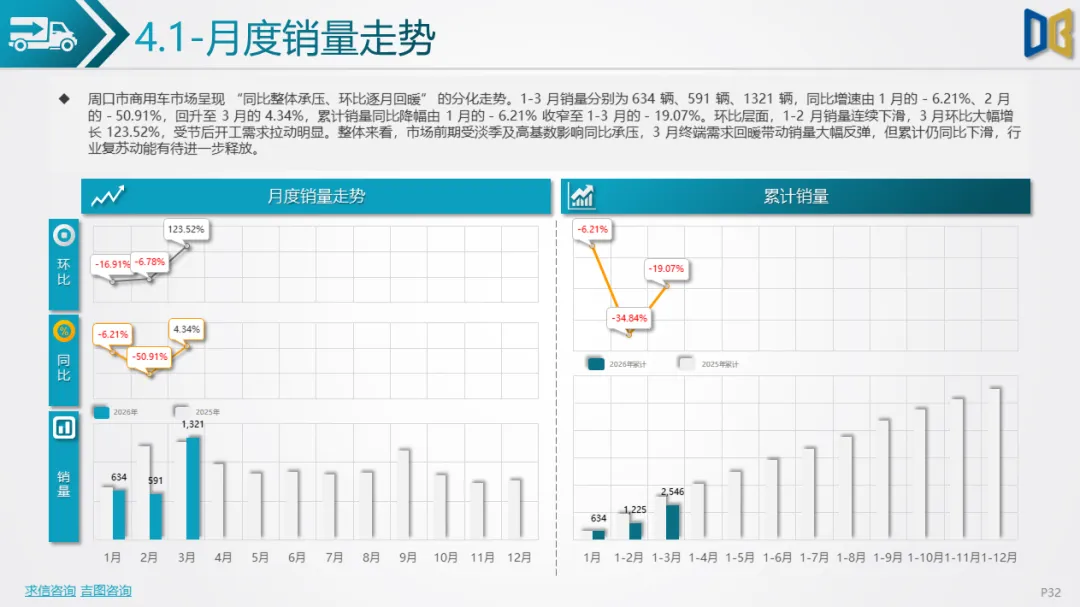

进口乘用车市场近乎 “清零”,仅德系宝马、奔驰的少量燃油豪华车型维持销量,新能源车型完全缺位,叠加消费降级与国产替代冲击,已陷入规模与结构双重萎缩的困境。商用车市场呈现 “货车主导、客车收缩,燃油承压、新能源增长” 的格局。

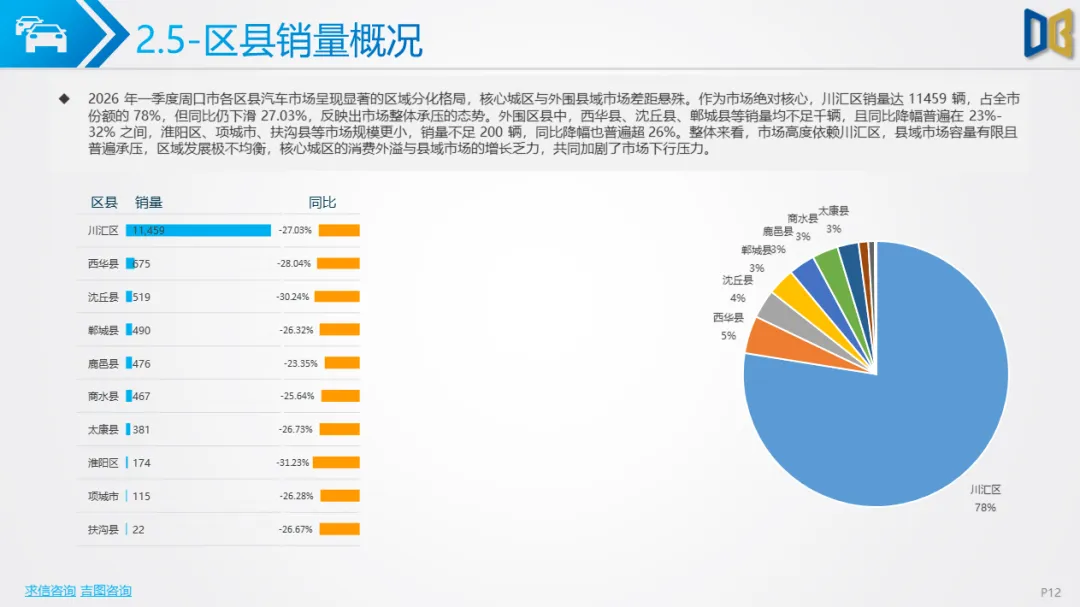

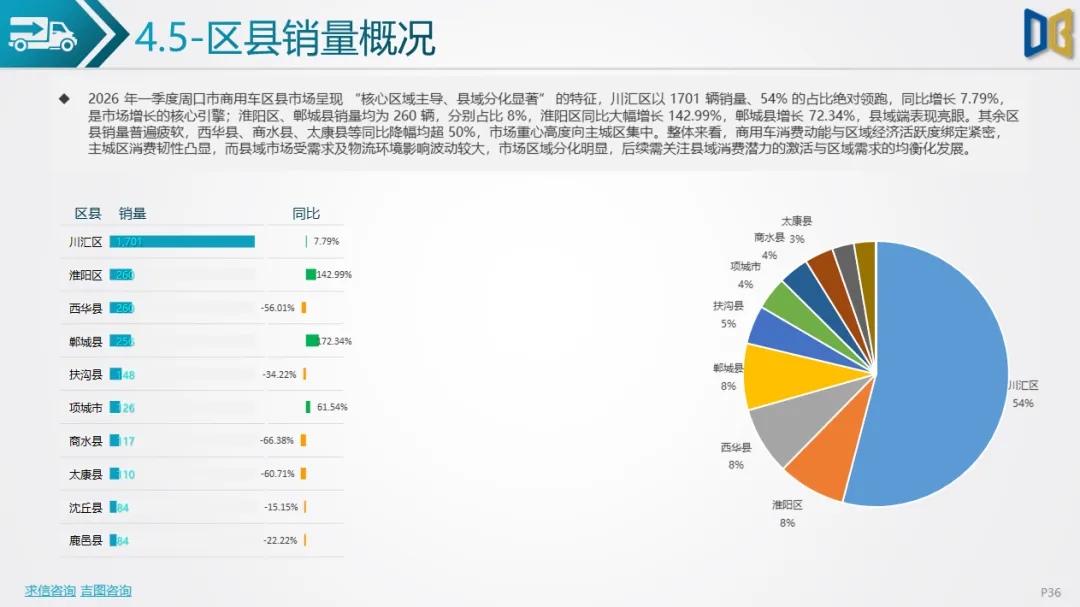

轻型货车为核心支撑,同比下滑但3月受节后开工需求拉动大幅反弹;新能源商用车渗透率提升,纯电动车型销量同比增长近30%,成为行业为数不多的增长亮点。区域市场分化明显,川汇区作为核心市场贡献超五成销量,多数县域市场同比大幅下滑,消费动能高度集中于主城区。

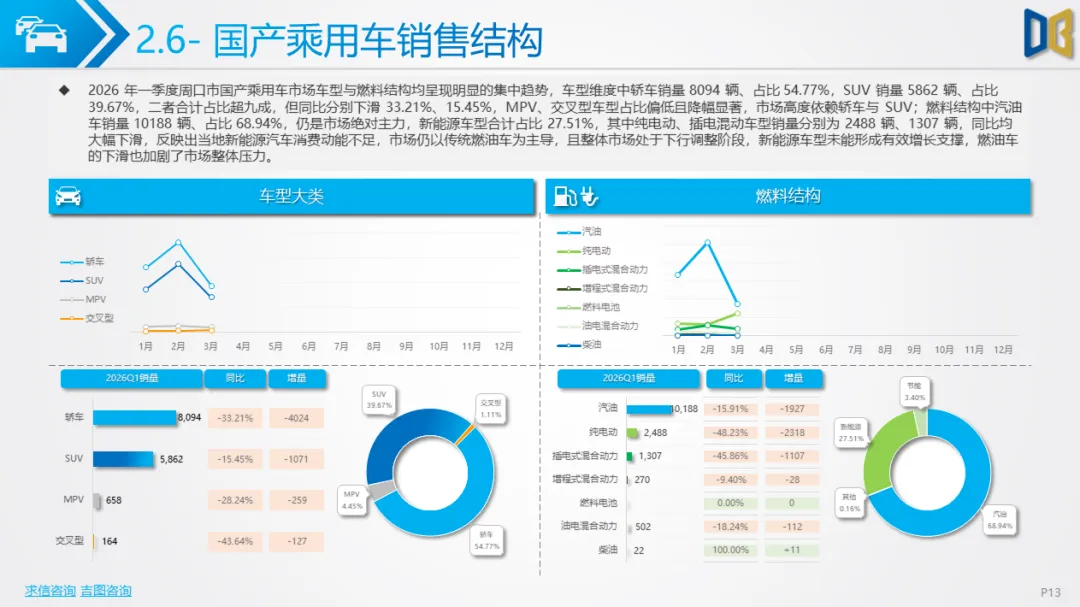

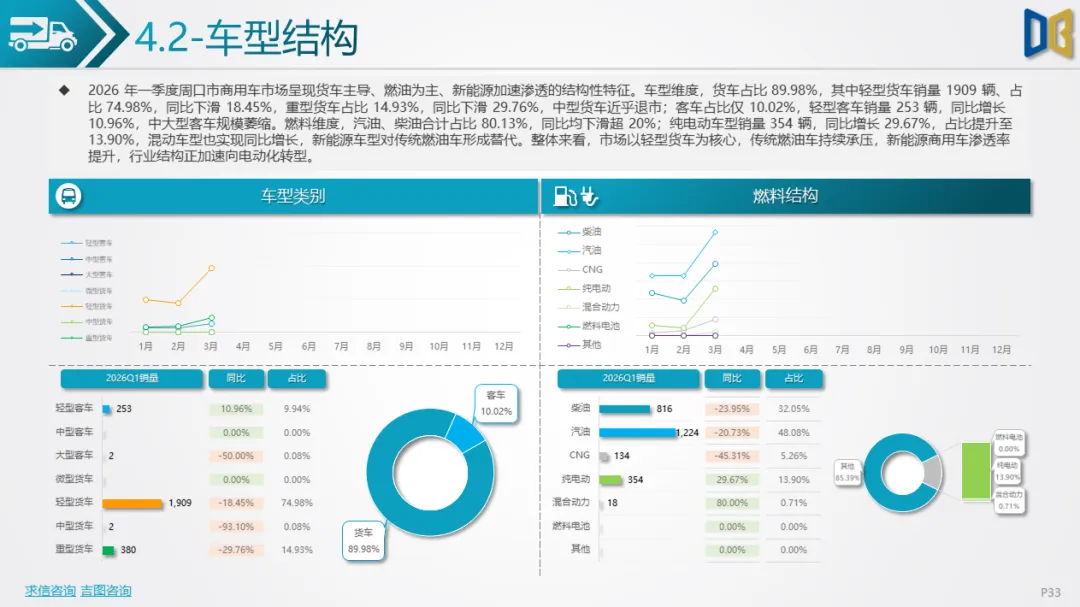

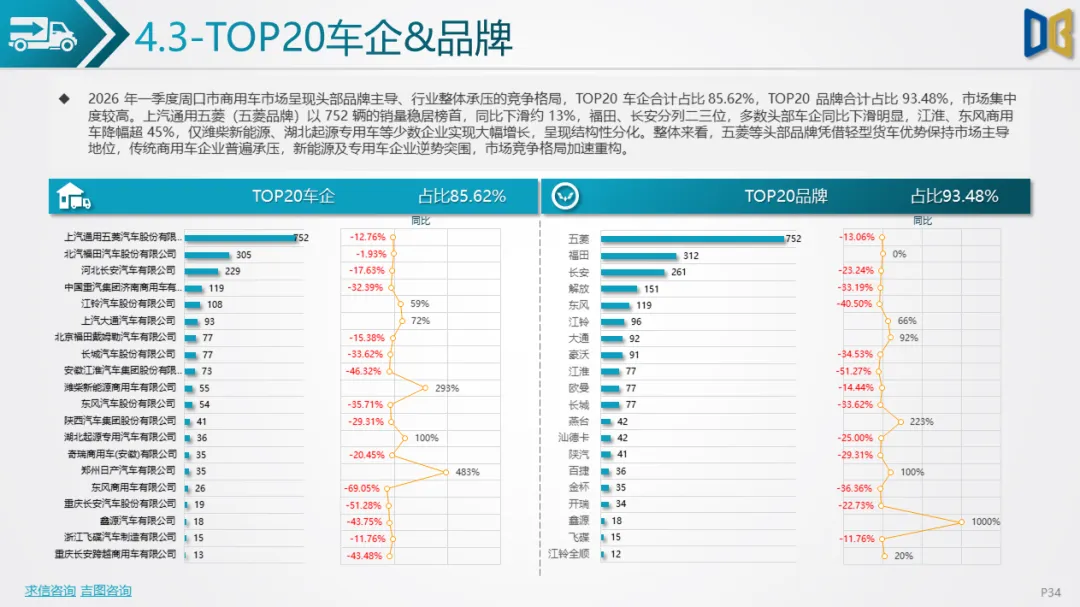

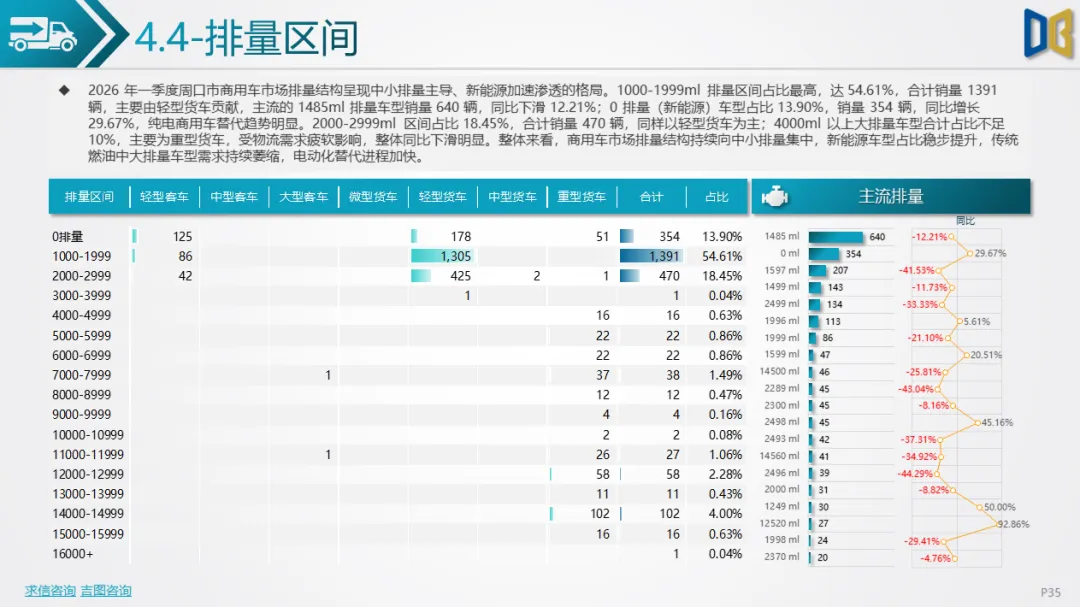

动力与产品结构方面,乘用车市场燃油车主导格局未变,但新能源车型在轿车市场占比已突破三成;商用车市场中小排量车型占比超七成,纯电动车型占比提升至13.9%,电动化转型进程加快。品牌竞争上,上汽通用五菱、福田、长安等头部企业凭借轻型车优势保持市场主导,传统商用车企业普遍承压,新能源及专用车企业逆势突围,行业格局加速重构。

整体来看,周口市汽车市场正处于深度调整期,国产替代、电动化转型与区域分化构成市场主线。乘用车市场复苏乏力,进口车市场持续萎缩;商用车市场虽短期承压,但新能源与核心区域市场韧性凸显,后续行业复苏动能仍需依赖终端需求回暖与新能源车型的进一步渗透。

附件下载请识别下方二维码查看:

点赞

分享

在看