2026 年一季度,珠海市汽车市场呈现整体承压、结构性分化、电动化加速的核心特征,商用车与乘用车市场走势迥异,进口车持续收缩,新能源转型节奏在不同细分市场差异显著。

一季度全市乘用车市场同比下滑,商用车市场则实现68.12%的大幅增长,成为市场唯一亮点。商用车市场的爆发式增长,主要得益于节后复工带来的物流、工程用车需求集中释放,以及新能源车型的全面普及;乘用车市场则受消费升级、替代车型分流及进口车市场萎缩影响,整体处于调整阶段。

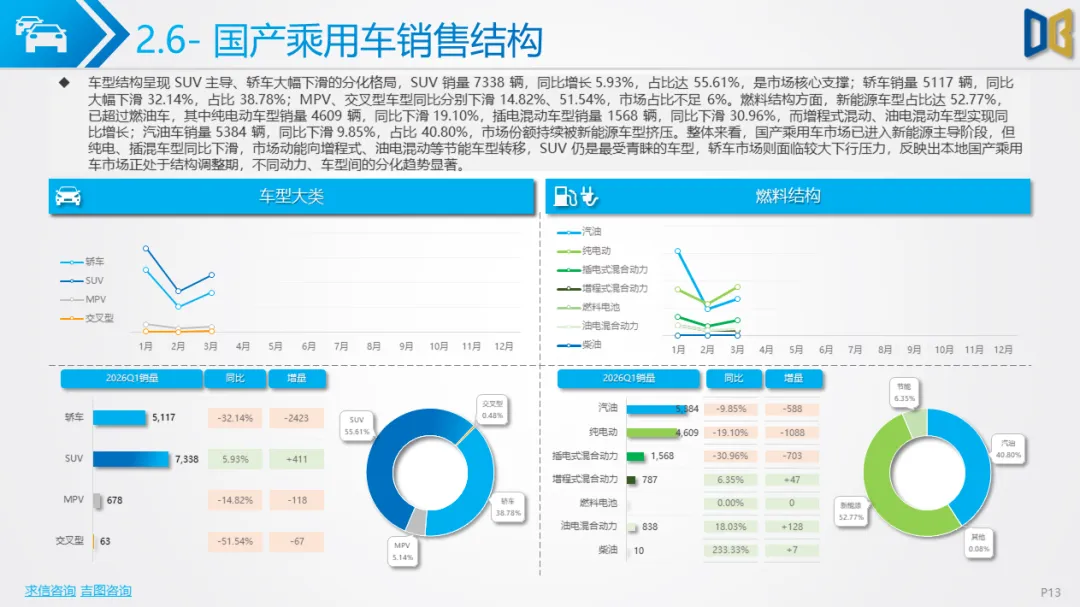

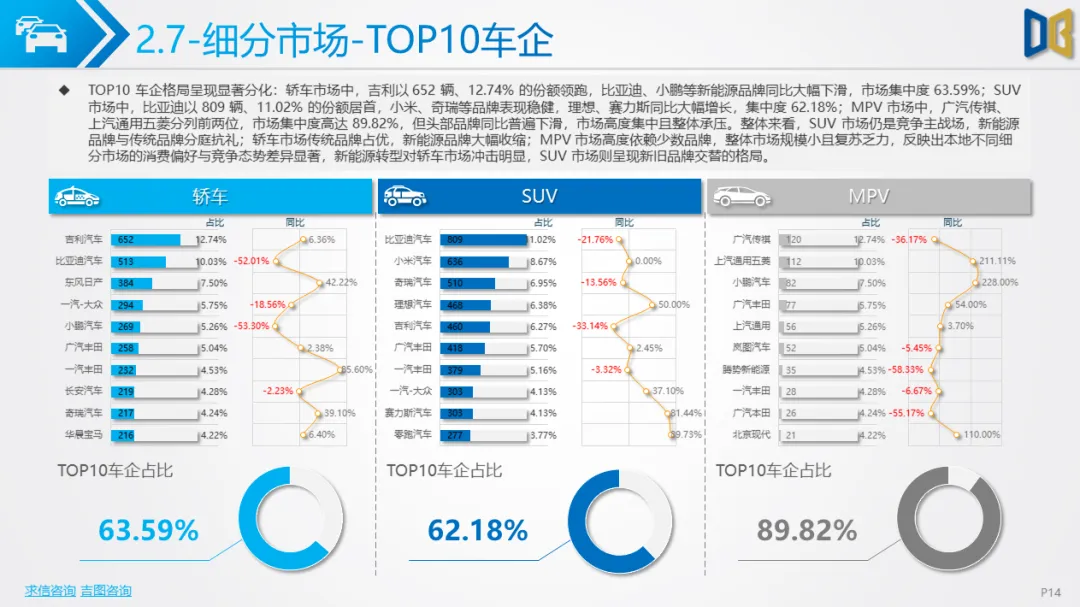

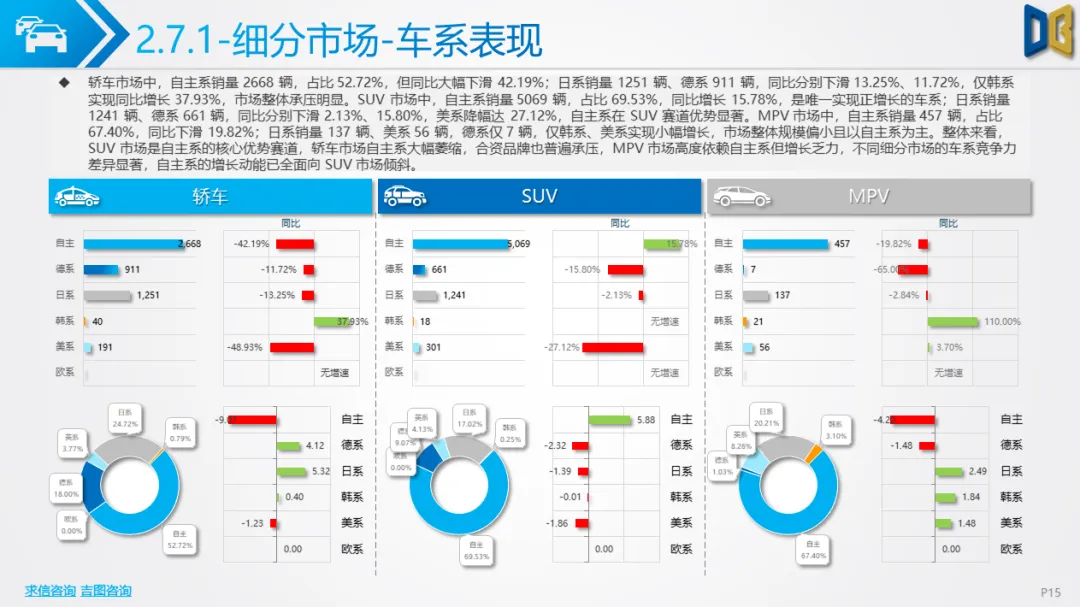

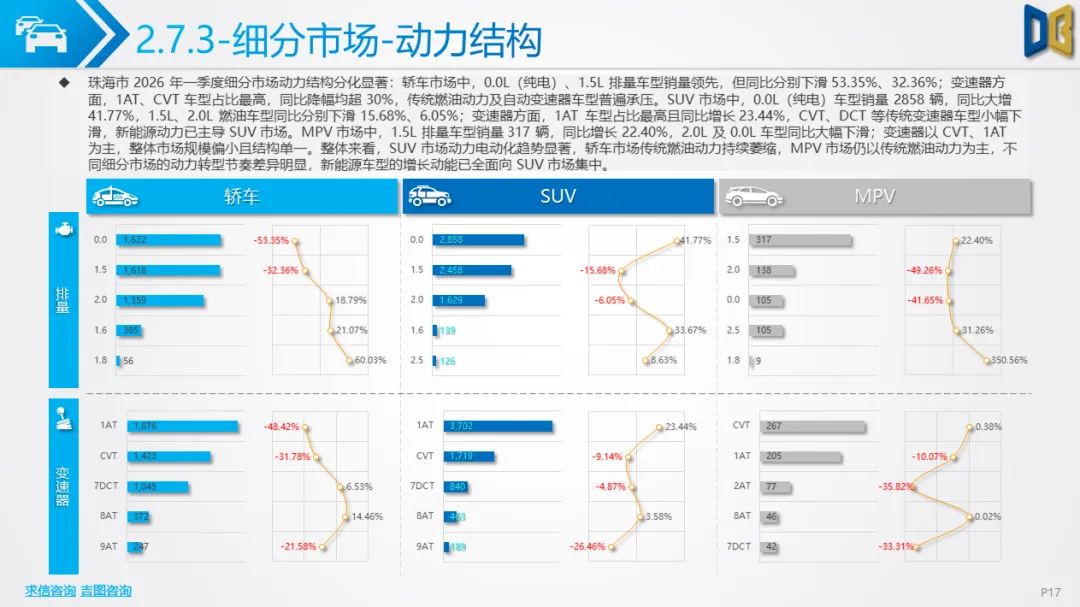

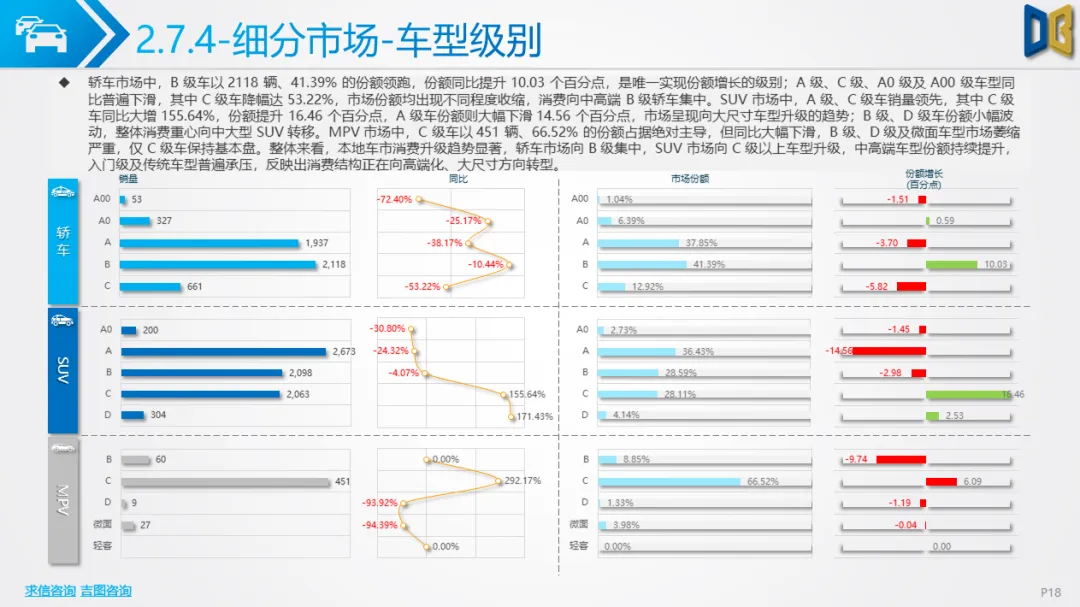

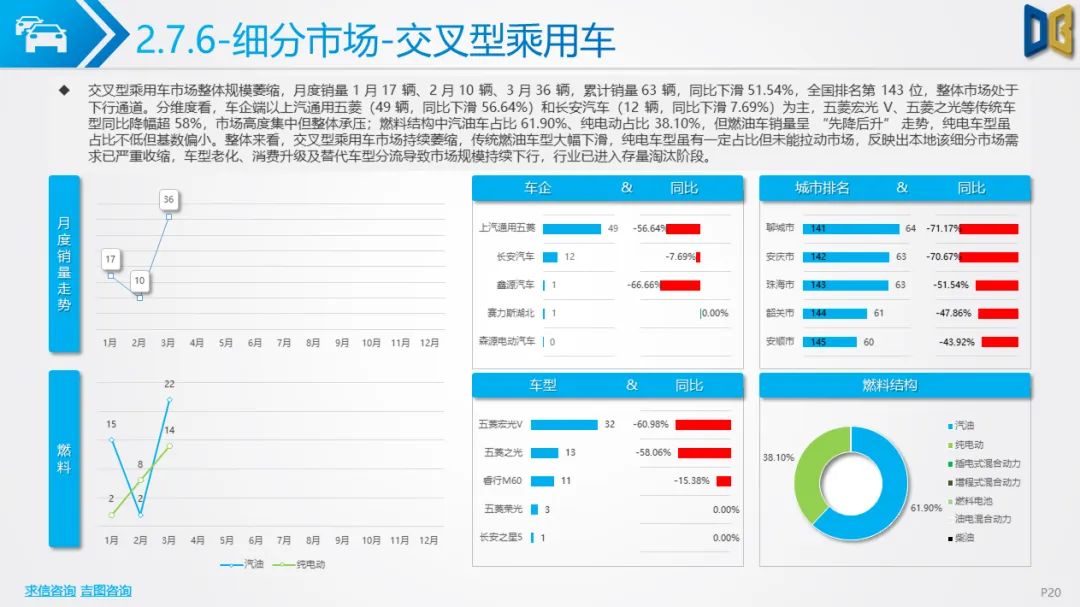

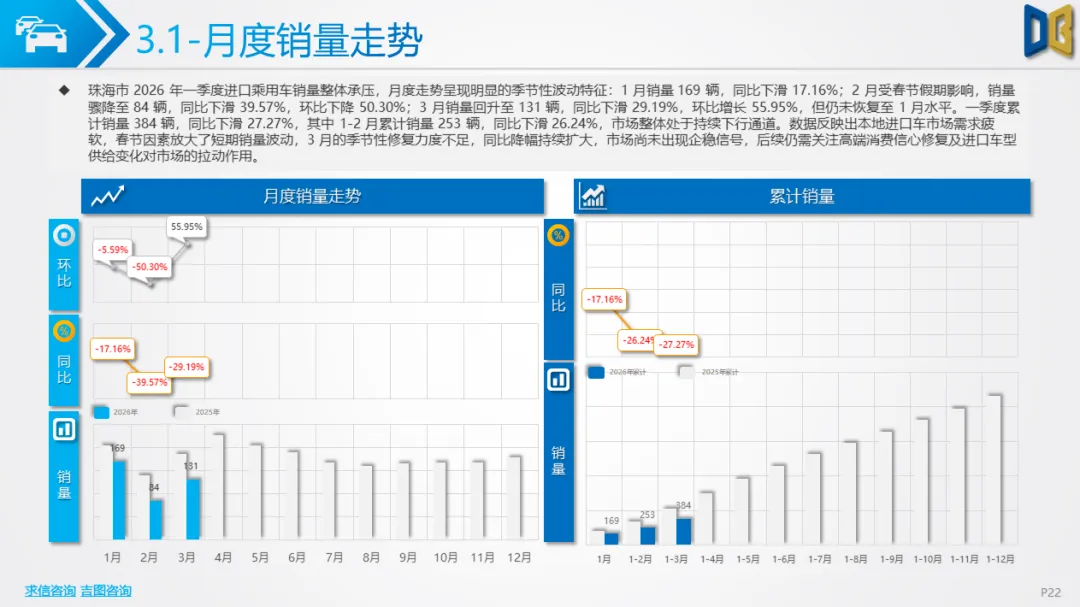

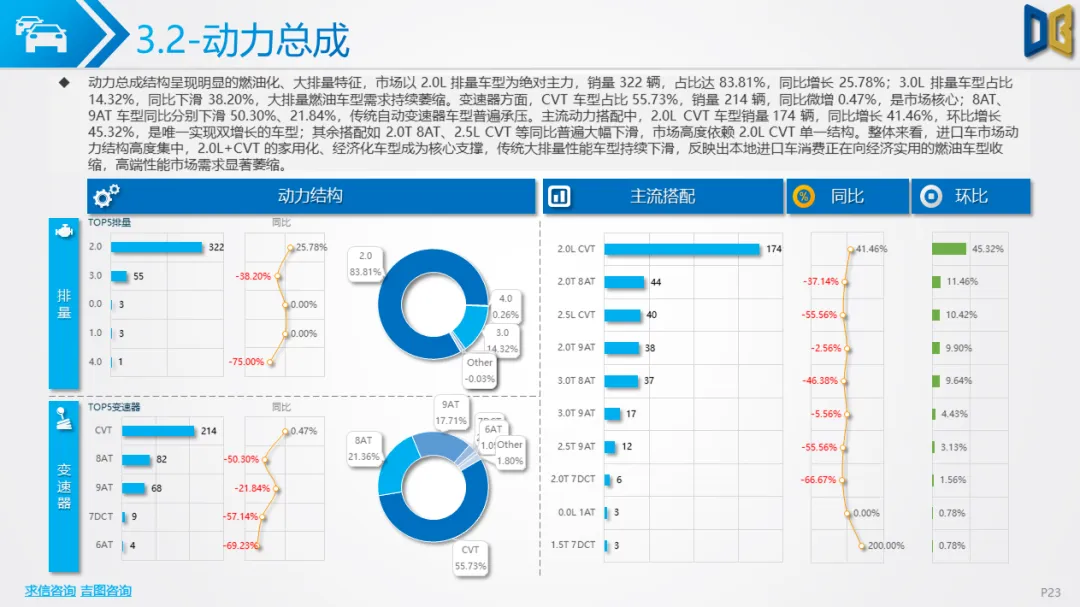

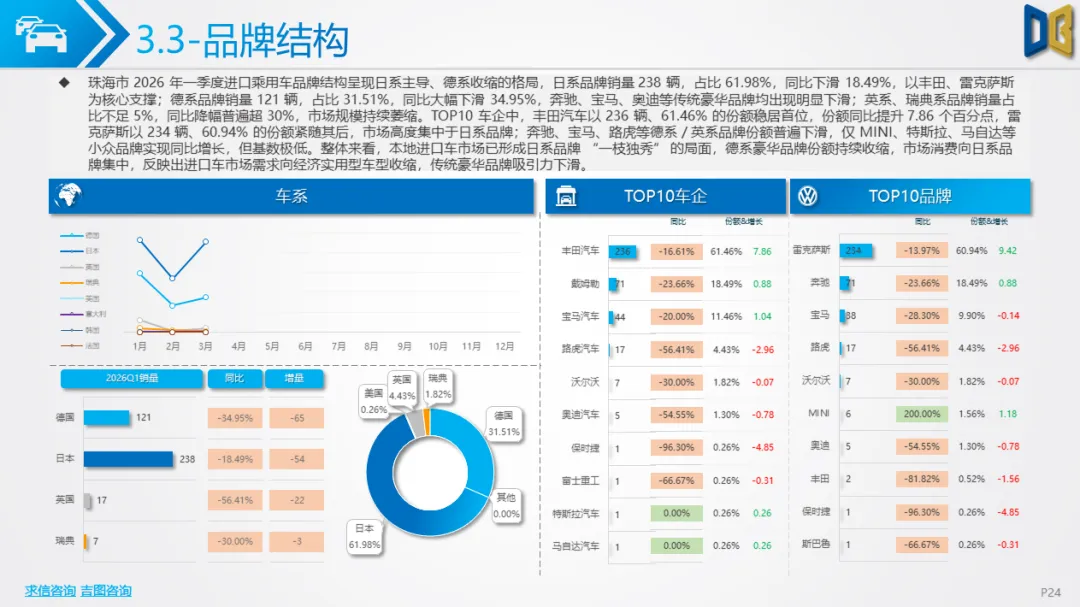

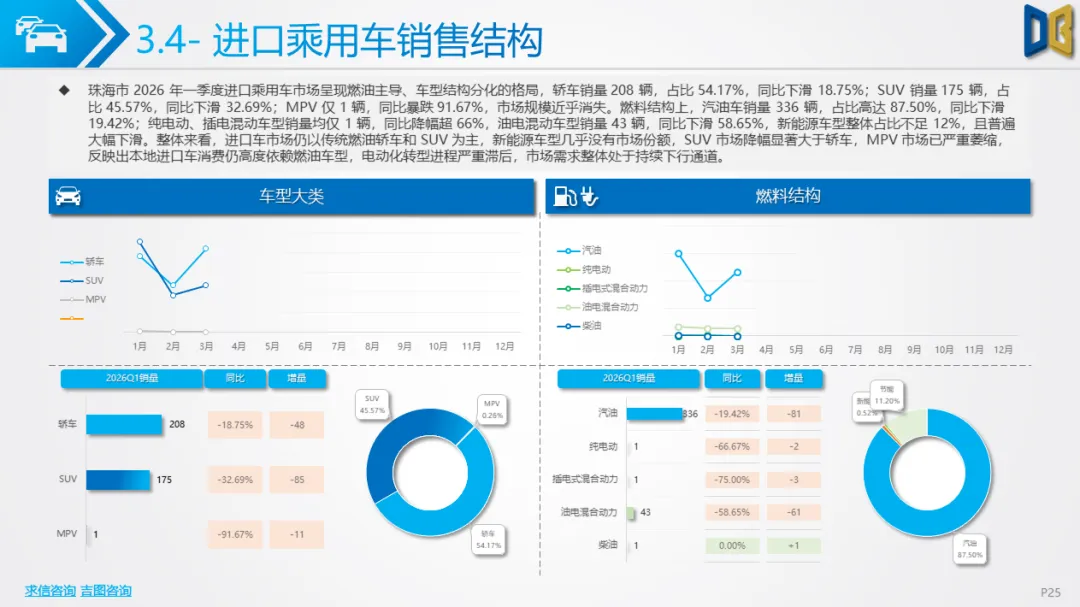

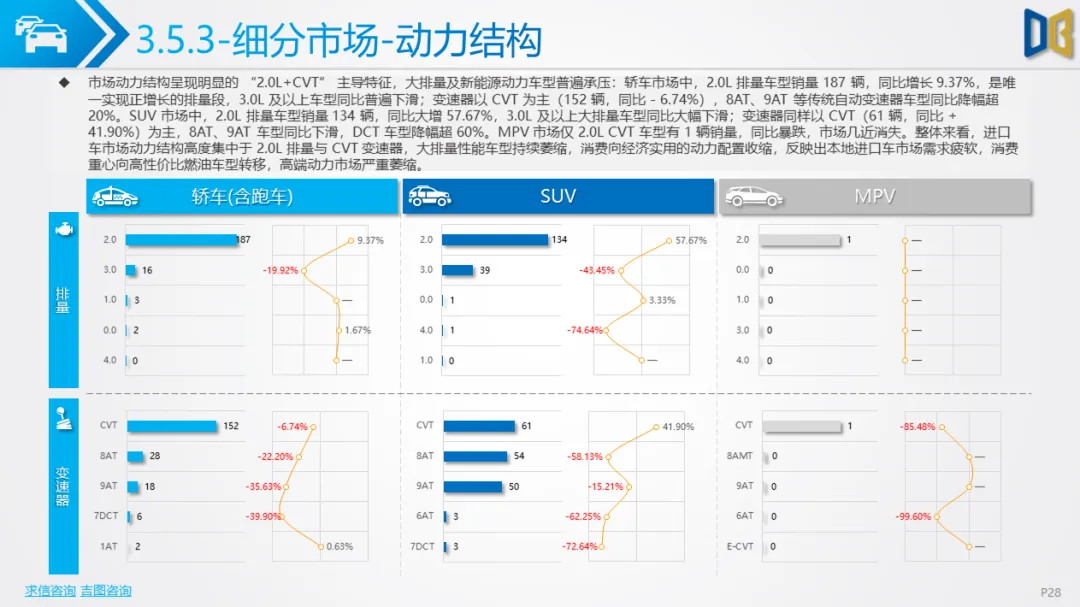

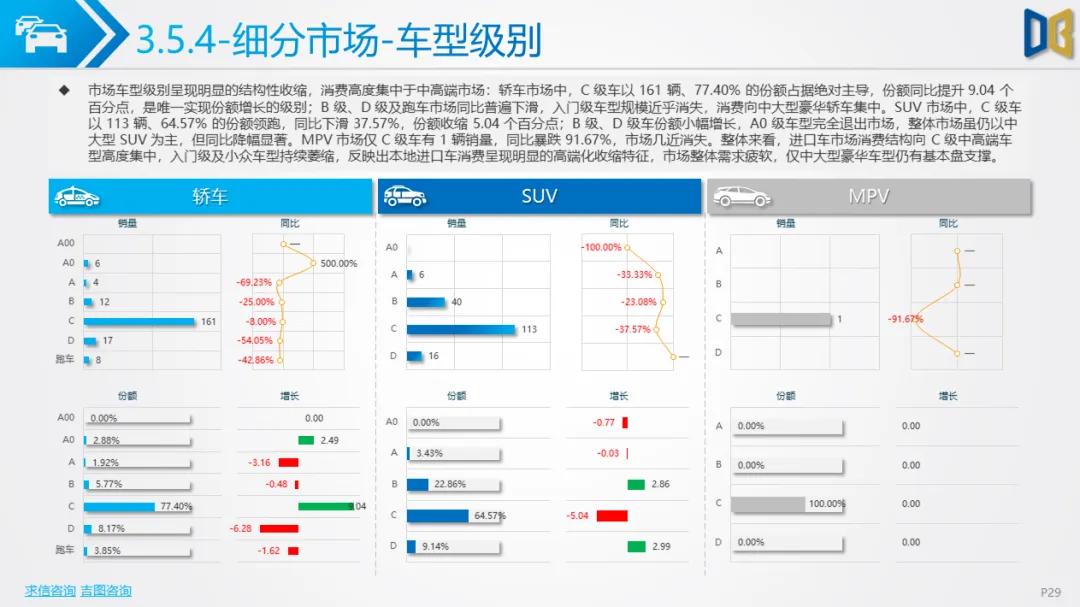

自主SUV主导,轿车/进口车持续收缩国产乘用车:SUV市场是核心增长引擎,新能源渗透率高达60.59%,纯电、混动车型同比显著增长,自主品牌凭借技术优势占据主导;轿车市场新能源车型同比大幅下滑,燃油日系车型仍占主导,消费向中高端B级车集中;MPV市场规模萎缩,新能源渗透率停滞不前,仅少数车型维持基本盘。交叉型乘用车市场需求严重收缩,同比下滑51.54%,行业进入存量淘汰阶段。进口乘用车:市场持续下行,累计销量同比下滑27.27%,日系品牌占比超60%,德系豪华品牌份额持续收缩;动力结构高度依赖2.0L+CVT配置,大排量性能车型近乎消失,新能源渗透率不足2%,电动化转型严重滞后;车型级别向C级中高端车型高度集中,入门级及小众车型市场萎缩明显。

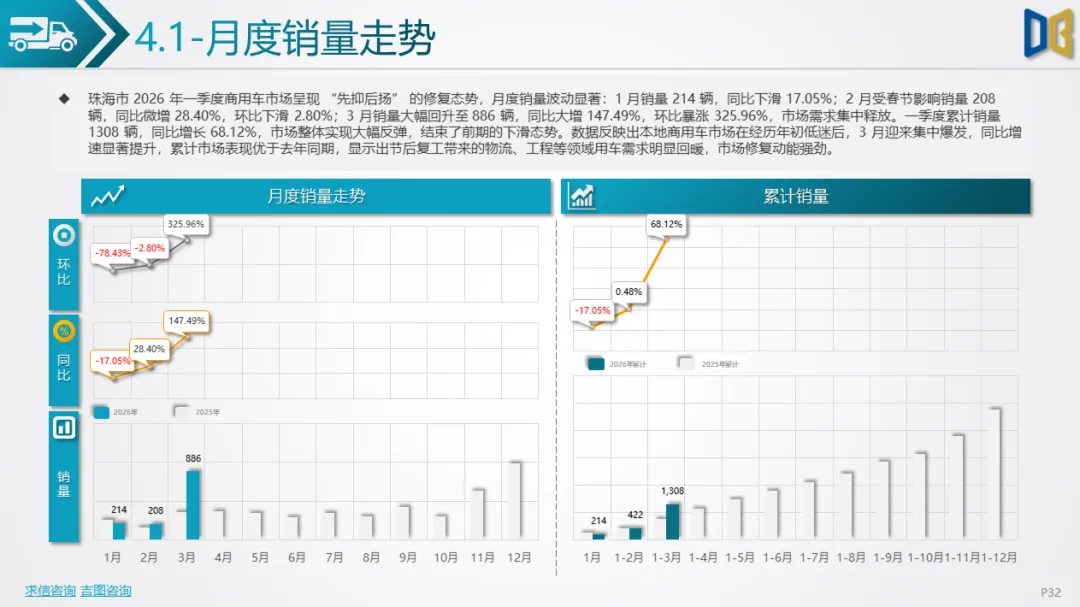

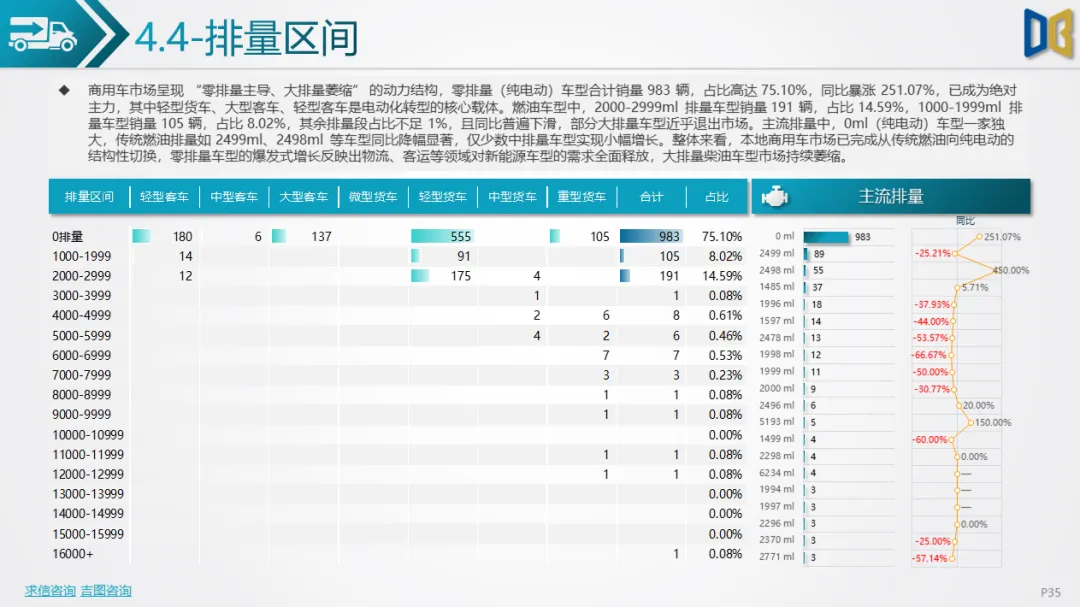

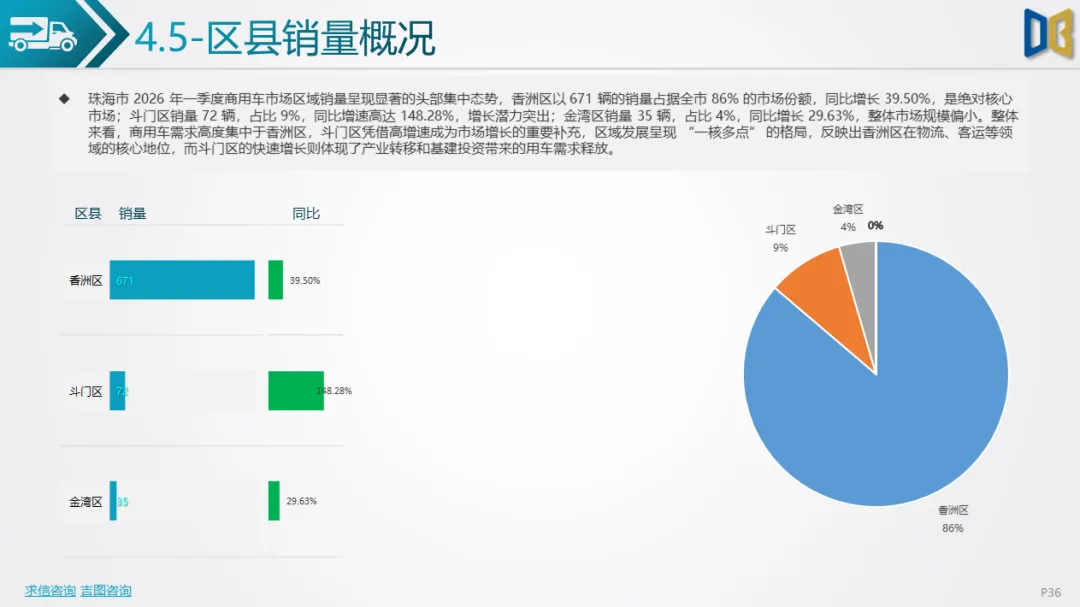

电动化爆发,区域头部效应显著商用车市场一季度累计销量1308辆,同比大增68.12%,呈现三大特征:车型结构:轻型货车占比62.77%,同比增长64.20%,是市场绝对主力;大型客车、轻型客车同比增速超70%,货车整体占比达73.32%,市场以货运需求为主导。燃料结构:纯电动车型销量占比75.15%,同比暴涨251.07%,已全面替代柴油、汽油车型,市场完成向新能源的结构性切换。区域分布:香洲区销量占比86%,同比增长39.50%,是核心市场;斗门区同比增速148.28%,成为增长亮点;金湾区市场规模偏小,整体呈现 “一核多点” 格局。

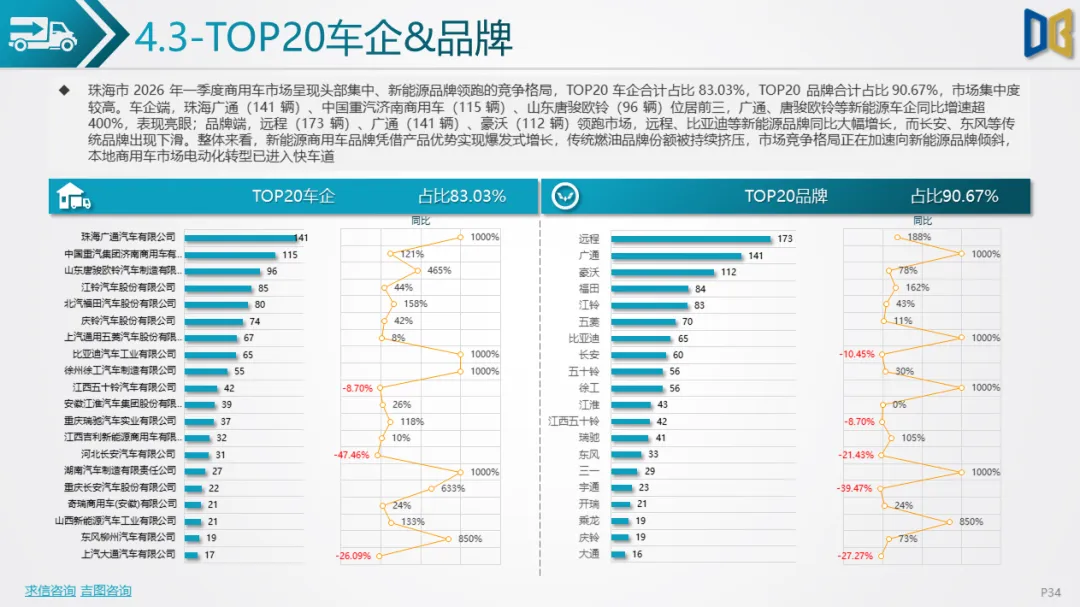

商用车电动化已全面普及,SUV市场新能源转型势头强劲,轿车及进口车市场转型滞后,消费偏好差异显著。消费结构升级:乘用车向中高端车型集中,商用车向轻型化、新能源化升级,市场需求呈现 “两极分化” 特征。市场集中度提升:乘用车市场高度依赖头部自主及日系品牌,商用车市场 TOP20品牌占比超90%,行业竞争格局加速向头部集中。

整体来看,一季度珠海汽车市场处于新旧动能转换期,新能源商用车及自主SUV成为市场增长的核心支撑,传统燃油车及进口车市场持续承压,后续需重点关注政策导向、消费信心修复及新能源车型供给变化对市场的拉动作用。

附件下载请识别下方二维码查看:

点赞

分享

在看