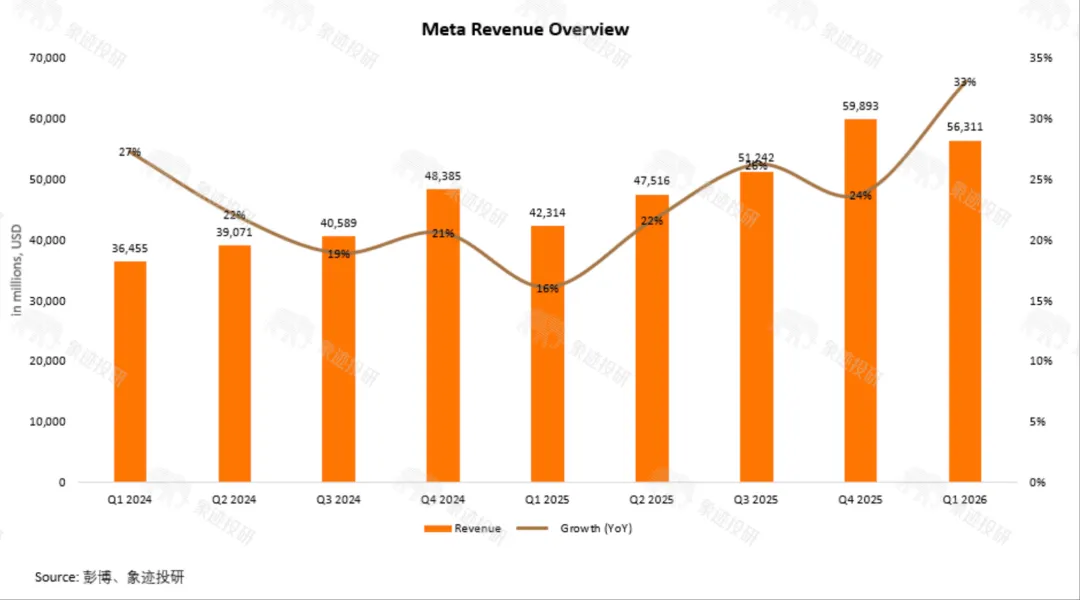

一家公司一季度营收到账563亿美元,同比增长33%,放在大多数时候都该是开香槟的数字。但4月29日盘后,Meta(META.US)股价一度暴跌超7%,今年的涨幅几乎被一把抹平。一份财报把所有人的视线拉回到一个被反复追问的问题上:当一家公司每年砸下超过千亿美元的资本开支去赌一个尚未被定价的未来,市场到底该用什么样的尺子来量它?

01.

563亿营收有非经常性收益

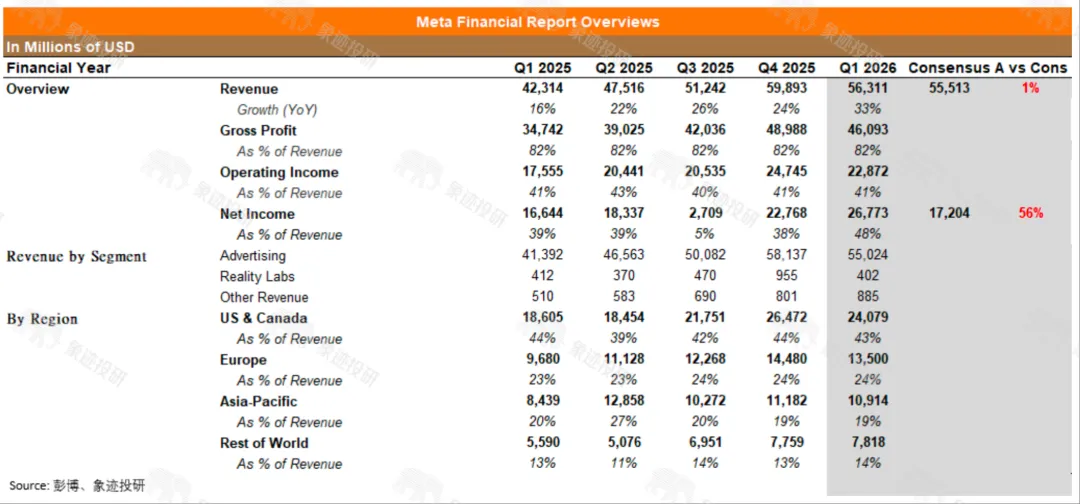

市场对这份财报的胃口被吊得很高。华尔街普遍预计营收555.1亿美元,每股收益6.65美元左右。Meta交出的答卷是营收563.11亿美元,GAAP每股收益10.44美元。从纸面上看,两份数据都轻松碾压预期。

但这桌流水席里有一道菜是特供的,吃不长久。Meta在Q1确认了一笔80.3亿美元的一次性所得税收益,来自美国财政部2026-7号通知。这笔钱实际上是去年Q3那笔159.3亿美元非现金税收冲击的部分回吐——当时"One Big Beautiful Bill Act"落地,要求把之前资本化的研发支出拎出来征税,一口气砸下159.3亿的非现金税单,把Q3的EPS打到只剩1.05美元。

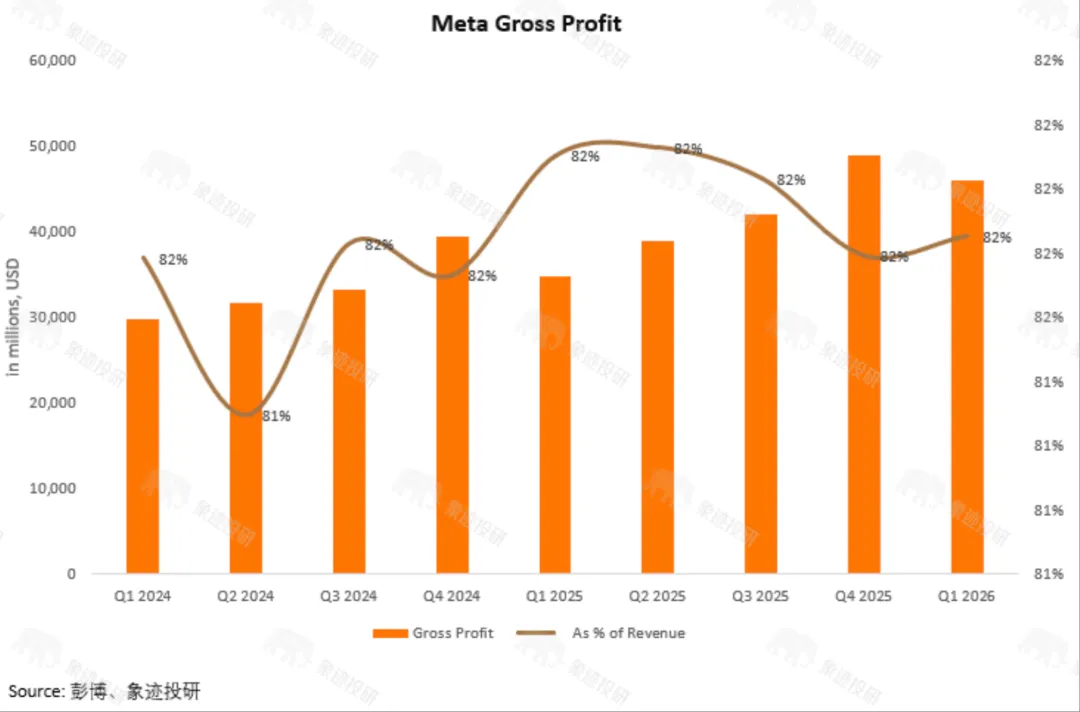

41%的经营利润率是一个值得定格的锚点。 这个数字和去年基本持平。这背后是两股力量在拔河:一边是AI驱动的广告变现效率提升——CFO在电话会上说Lattice模型改进让落地页广告转化率提高了6%以上,自适应排序模型扩展到站外转化场景后又额外贡献了1.6%的转化率提升——另一边是基础设施成本在以肉眼可见的速度往上拱。折旧、数据中心运营费用和第三方云支出齐头并进,Q1总费用同比上涨了35%,员工薪酬成本也因为过去一年大量招聘AI技术人才而膨胀。这条成本曲线才刚刚抬头。

还有一个细节不能漏。其他收入——主要是WhatsApp付费消息和订阅——单季达到了8.85亿美元,同比增长74%。虽然占总营收不到2%,但这个增量和增速暗示WhatsApp的商业化肌肉正在成型。

02.

增速在跳,但数据有裂痕

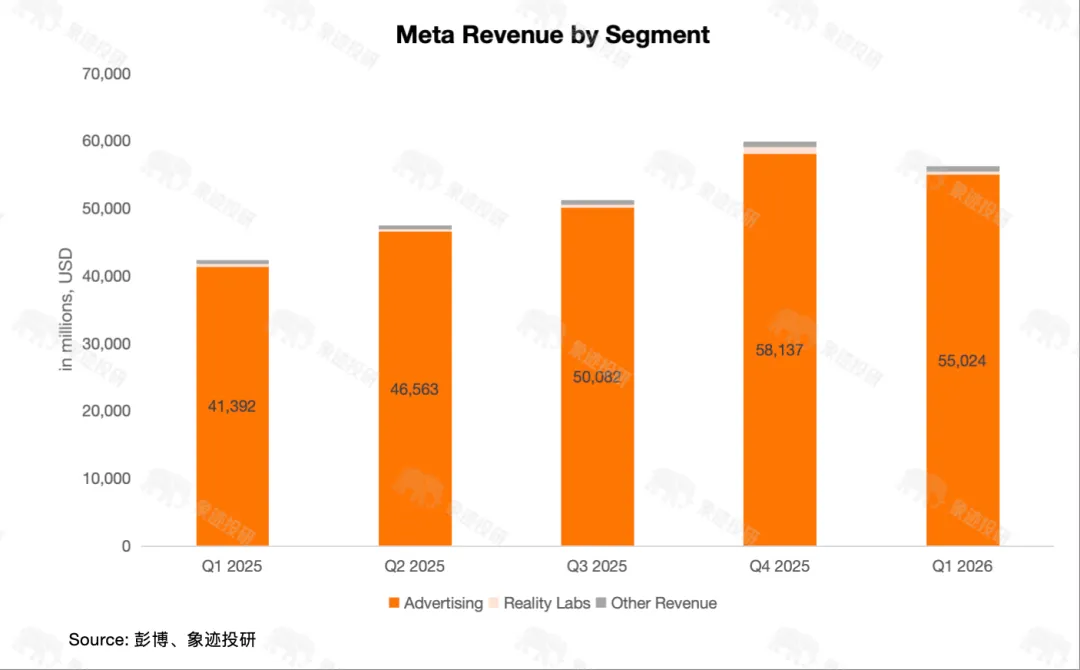

Meta的核心引擎依然是广告。 Q1广告收入550.24亿美元,同比增长33%(固定汇率口径29%),占总营收的97.7%。这个增速放在任何视角下都够硬。

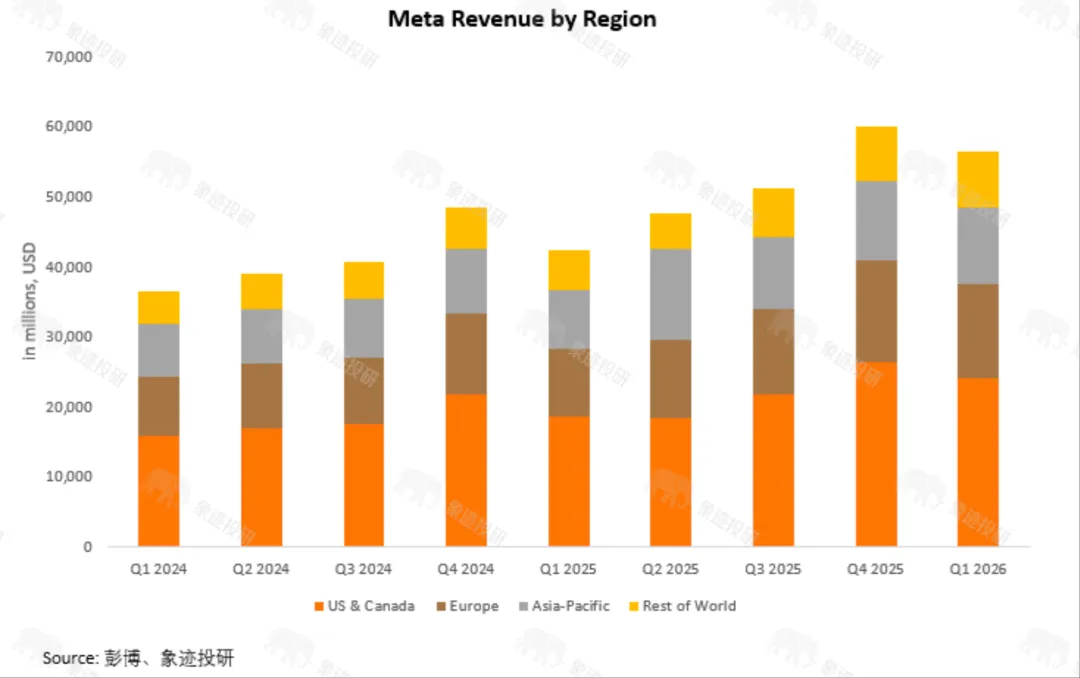

把量价拆开看更清楚。Q1广告展示量同比增长19%,全球所有区域都在放量,亚太和世界其他地区尤为凶猛。全球平均广告单价上涨12%,受益于广告效果优化、宏观环境改善以及国际区域的汇率顺风。量在涨,价也在涨,这条增长曲线不是靠打折撑起来的。

但每日活跃用户(DAP)出现了这项指标公开以来的首次环比下滑,从Q4的35.8亿降至35.6亿,低于华尔街预期的36.2亿。Meta将原因指向伊朗的互联网中断和俄罗斯对WhatsApp的访问限制。管理层在电话会上强调,排除这些地缘干扰因素,DAP环比其实是正的。

市场上有人选择相信这句话。但"首次环比下滑"这五个字本身就足够震撼了,它迫使每个人重新计算Meta用户增长的天花板——尤其是在北美和欧洲渗透率已经很高的情况下,增量来自哪里?

广告生态里真正值得多看几眼的信号,是AI正在实质性地重塑ROI回报路径。 CFO在电话会上披露了几组特定数字:价值优化套件的年度收入运行率已经突破200亿美元,同比翻倍以上;合作伙伴广告收入运行率超过100亿美元,也是翻倍增长;超过800万广告主正在使用至少一项生成式AI创意工具——尤其是中小广告主采用率极高;视频生成功能使转化率在测试中提升了超3%。Meta AI商业助手已向所有符合条件的广告主全面铺开,从小范围测试开始,发现常见账户问题的解决率高出20%。

这不是概念炒作,是实实在在的转化率提升。当你帮广告主多赚一块钱里多留下0.3元他们自然愿意把下一张支票开得更大。但广告跑得再快,也赶不上财报里另一项支出的加速。

03.

钱赚得越快,花的得越猛

Meta把2026全年资本开支指引从1150-1350亿美元上调到1250-1450亿美元。 这个数字意味着什么?它约等于Meta一季度营收的2.3倍,接近公司账面现金的两倍。

上调的直接触发因素是零部件成本上涨,尤其是内存价格。CFO解释这是"本年度的价格预期"以及"未来年度的数据中心建设成本"。但电话会上还有一个更深的信号:当一位分析师问到如何衡量这笔千亿豪赌的投资回报时,扎克伯格的回复是——"这是非常技术性的问题……我没有一个精确的计划说每个产品每月会扩张多少,但我清楚这些事情的形态该是什么样。"

在这段回答之前,扎克伯格其实给出了一个三段式框架:第一看技术上模型质量能不能支撑起好产品;第二看产品推出后用户有没有在规模化地使用;第三才轮到变现,再逐步把效率推上去。这个框架逻辑上是自洽的,但"第三阶段"没有一个时间点。

再看看家底。自由现金流Q1是123.9亿美元,其中经营现金流322.3亿美元,资本开支(含融资租赁付款)为198.4亿美元。粗略一算,一季度赚的经营现金,六成多被资本开支吸收了。季末账上躺着811.8亿美元现金及可交易证券,另有587.5亿美元长期债务。按当前的烧钱速度算,不算外部再融资,现有的净现金大约能撑两个季度多一点。这不是流动性危机,而是时间压力。

CFO在电话会上还披露了一项关键数据:多年度云合同和基础设施采购协议,让本季度的合同承诺额一步跳升了1070亿美元。这不是本季就要花出去的钱,而是未来必须花的钱——它锁定了Meta未来几年的算力支出底线。

在挤资本开支的同时,Meta同步宣布5月将裁减员工规模。Q1末员工数约77,900人,环比已经减少了1%。裁人同时加算力,说明管理层自己也清楚,当下这场赌局里唯一不能动的是基础设施。扎克伯格的原话是"更精简的运营模式能让我们走得更快,同时帮助抵消正在进行的大规模投资"。这话翻译一下就是:人力可以砍,芯片不能省。

04.

利率没松口,同行没停下

大环境对Meta一半是顺风,一半是高悬的剑。 美联储仍然维持着高于中性水平的利率环境,对于像Meta这样需要大规模债务融资支持资本开支的公司并不友好。但Q1的汇率反而给了约2%的收入增长顺风,CFO预计Q2仍将延续这个幅度。财报窗口期恰好在特朗普政府"One Big Beautiful Bill Act"的减税红利落地之后,80.3亿美元的一次性税收返还就是那股政策暖风送来的一个具体的包裹。但这笔钱只是暂时的,剩余三个季度的实际税率指引是13%-16%。

AI军备竞赛已蔓延到整个科技巨头阵营。 就在Meta公布财报的同一周,谷歌上调了全年资本开支至1800-1900亿美元,高于之前的1750-1850亿美元,并预计2027年的资本支出将比2026年显著增加。亚马逊单季资本支出442亿美元,同比增长超76%。微软预计其2026年全年资本支出1900亿美元。这四家加在一起,2026年合计资本支出有望突破7000亿美元的大关。

竞争格局上,Meta的广告基本盘依然稳固:社交媒体广告市场,它和谷歌共同攫取了三分之二以上份额。扎克伯格在电话会上花了不少篇幅谈AI Agent的差异化定位:"我的AI观跟业内很多人都不一样。我听到很多人说AI将取代人……我认为人的重要性在未来会更强,不是更弱。"他的产品路线因此与OpenAI、Anthropic分道扬镳:后者走API基础设施路线,为开发者提供模型能力;Meta想做的是直接面向消费者的产品——一个能理解你的个人目标,然后昼夜不停地帮你实现它们的助手。扎克伯格的原话是"这种产品和别人正在做的东西,本质上完全不同。"

Q1已经有了一个轻量级的印证:商业AI的每周对话量从年初的100万次涨到了1000万次以上,十倍增长。这个产品目前在拉美和印尼等地的WhatsApp以及亚太地区的Messenger上推广,对企业端免费,但CFO明确说了"长期会建立变现模型"。

05.

护城河加厚,要等临界点

Meta的广告护城河靠三样东西撑着:规模效应、数据飞轮、AI对前两者的强化能力。 规模上,35.6亿的日活基础让任何新进入者都望尘莫及。数据飞轮方面,Q1将Instagram用户行为序列的训练窗口加长了一倍,信号密度翻倍意味着模型能捕捉到更细微的兴趣迁移。

CFO详细拆解了推荐系统在Q1做的一系列技术改进:排名模型加速了对新发布帖子的索引速度,AI可以在用户还没接触过相似内容时就判断出哪些帖子可能引发兴趣。同日帖子在Instagram和Facebook推荐Reels中的占比已超过30%,是一年前的两倍多。内容理解上,AI自动翻译和配音让两家平台各自有超5亿用户每周观看AI翻译视频,库存池一下被打开了。

在硬件侧,也有一条被很多人忽略的增长暗线。 Reality Labs虽然整体收入同比下滑2%(Quest头显销量走低拖了后腿),但AI眼镜正在爆发。扎克伯格透露,Ray-Ban Meta眼镜的日活用户同比翻了三倍,Q1推出的新款式注重全天候佩戴,而不仅仅是墨镜。CFO补充说需求对新品组合反应强烈,消费者已从上一代产品转向最新一代。这家公司正在从VR单腿跳,悄然换成VR与AI眼镜两条腿走路——虽然眼镜业务目前体量尚小,年化收入预计在几十亿美元级别,但增长率说明了一切。

但最致命的问题仍是一个时间差。 传统广告系统里,每1美元的AI投入可以在当季甚至当月看到转化率上的回报。而在通用推理方向,每一代大模型都需要数十亿美元级别的训练投入,回报则可能在多年之后才兑现。扎克伯格说Muse Spark已经让Meta AI成为"世界级的助手",但当我们问世界级的助手值多少钱时,答案目前仍然是模糊的。电话会上有人追问AI Agent的变现路径,CFO给出的框架是"消费者端可能走付费订阅或佣金模式,企业端目前免费但未来会建立收费模型"。这是一种方向,不是一个确定的业务时间表。

06.

现在这个价,到底贵不贵?

盘后暴跌后,根据彭博一致预期,Meta的2027年远期市盈率约15倍。对于一家广告收入增速33%、经营利润率41%的公司,隐含的增长假设是——市场默认未来三年盈利仍需保持两位数以上的增长。

情景推演如下:

- 乐观角度(30%概率):AI广告转化率持续提升叠加AI Agent率先找到商业模型,对应EPS超预期,对应估值区间Forward PE为20-25x。

- 基准情形(50%概率):广告业务稳速增长但千亿资本开支压制整体估值,对应EPS符合预期,对应估值区间Forward PE为15-20x。

- 悲观情景(20%概率):超千亿投入在2027年仍然看不到足够回报,资本开支被迫收缩但错过了技术窗口,对应EPS低于预期,对应估值区间Forward PE为10-15x。

今天最大的预期差,不是季度增速的细微偏离,而是AI变现的节奏。 市场正在给"看不见的回报"一个负面的折扣,直到某一天,Meta用一份包含了AI Agent实质性收入的报表让所有人明白赌注的分量。眼下,最值得关注的是Q2的实际AI助手付费转化信号,以及下半年代理生态中"消费者-企业-平台"三方交易链的形成进度。

扎克伯格说他要让"个人超级智能"抵达几十亿人。这个承诺很大。大到你听完之后,既会忍不住为它鼓掌,也会不自主地替它的现金流捏把汗。账本和梦想之间的距离,有时候刚好等于一笔还没到的融资。

一个人走得快,一群人走得远

扫码入群,和我们一起前行

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!