整理不易,欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容

相关链接:

美银证券—全球储能电池行业深度研究报告;投资推荐及评级20260323

大摩小摩—全球电力电网超级周期,中国电力设备出口;重点覆盖应流股份;思源电气;华明装备;国电南瑞;许继电气;平高电气260414

汇丰宏观:全球能源冲击下的中国宏观观察与亚洲视频通胀

锂行业及重点公司研报综合总结(2026年4月)

本总结整合摩根大通、摩根士丹利、瑞银最新研报,覆盖锂行业供需格局、进出口数据、库存变化,以及天齐锂业、亿纬锂能两家核心公司的业绩表现、经营展望与机构评级,所有数据均来自研报原文及图表。

一、锂行业整体运行情况

(一)价格走势:锂价维持高位,进出口价格同步上涨

1.国内现货与期货:

截至4月25日当周,电池级碳酸锂期货主力合约价格维持在17.79万元/吨,年初至今累计上涨55.4%;Q1国内电池级碳酸锂现货均价为14.5-15.2万元/吨,环比上涨5.9万元/吨。

2.进出口价格:

◦3月中国碳酸锂进口均价14,993美元/吨,环比+22%、同比+48%;出口均价20,017美元/吨,环比+33%、同比+2%。

◦3月中国氢氧化锂出口均价14,869美元/吨,环比+16%、同比+12%;进口均价15,724美元/吨,环比+7%、同比+113%。

(二)进出口格局:碳酸锂进口大增,氢氧化锂转为净进口

品类 | 2026年3月数据 | 2026年一季度累计 | 同比变化 | 历史对比 |

碳酸锂进口 | 3.0万吨 | 8.33万吨 | +65% | 2025年全年净进口237.7万吨(同比+2.8%) |

碳酸锂净进口 | 2.96万吨 | 8.17万吨 | +65% | 2024年全年净进口231.1万吨(同比+55%) |

氢氧化锂出口 | 0.31万吨 | 0.76万吨 | -35% | 2025年全年净出口3.54万吨(同比-68.5%) |

氢氧化锂净进口 | 0.3万吨 | 0.9万吨 | 由净出口转为净进口 | 2024年全年净出口11.26万吨 |

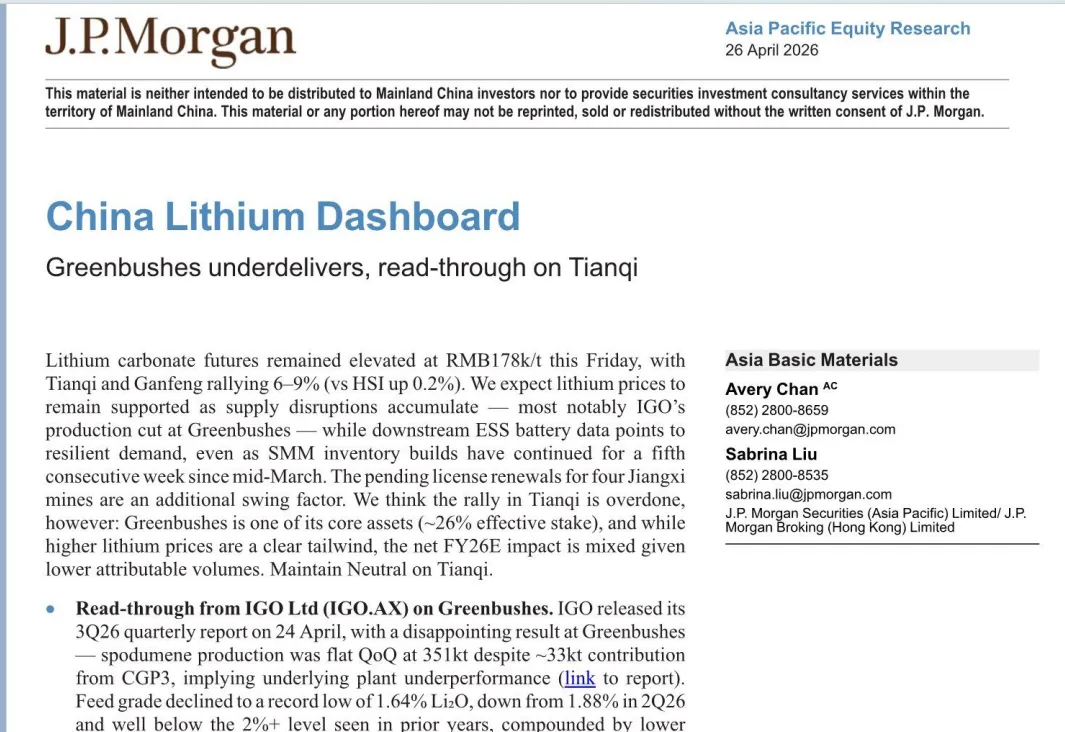

(三)供给端:两大核心扰动加剧供应紧张

1.全球最大锂辉石矿Greenbushes产量大幅不及预期

◦3Q26(IGO财季)锂辉石产量35.1万吨,环比持平,其中新投产的CGP3仅贡献3.3万吨,核心产能表现疲软。

◦原矿品位降至历史最低1.64% Li₂O(2Q26为1.88%,往年稳定在2%以上),叠加回收率下降、维护时间增加,管理层称问题为"系统性",改善过程非线性。

◦IGO大幅下调2026财年指引:

▪产量:137.5-142.5万吨(原150-165万吨),中值下调约17.5万吨

▪现金成本:380-420澳元/吨(原310-360澳元/吨)

▪资本开支:4-4.5亿澳元(原5.75-6.75亿澳元)

2.江西宜春锂云母矿面临停产风险

◦4月9日江西省自然资源厅发布宜春4座锂云母矿的采矿权估值报告,合计年产能超10万吨LCE。

◦市场预期上述矿山可能自5月起停产,将采矿权从"陶瓷粘土"重新分类为"锂矿",参考宁德时代案例,整改周期可能长达数月;叠加尖下窝矿仍未复产,国内锂原料供应将进一步收紧。

(四)需求与库存:储能需求韧性强,库存连续5周回升

•需求端:储能电池需求表现强劲,成为支撑锂价的核心动力;下游电池企业和正极材料企业库存环比分别下降3%和2%,显示终端需求仍在消化。

•库存端:截至4月23日,国内碳酸锂总库存达10.3万吨,环比增加656吨,已连续5周增长,回到2026年春节前水平;增量主要集中在贸易商环节(环比+6%)。

二、重点公司分析

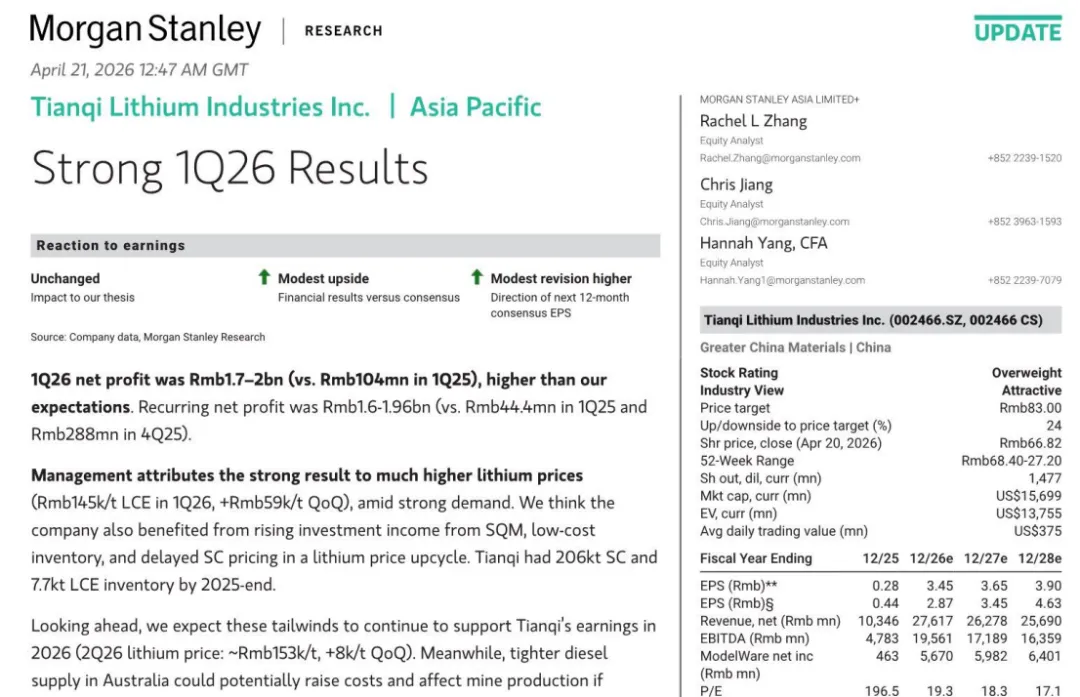

(一)天齐锂业(002466.SZ/9696.HK):Q1业绩超预期,Greenbushes拖累长期增长

1.2026年Q1业绩(预告)

◦归母净利润:17-20亿元,同比大幅增长(2025Q1为1.04亿元)

◦扣非净利润:16-19.6亿元,显著超市场一致预期的12亿元

2.业绩核心驱动因素

◦锂价上涨:Q1碳酸锂均价环比上涨5.9万元/吨,直接带动冶炼业务盈利改善

◦低成本库存优势:2025年末持有20.6万吨锂精矿和7700吨LCE库存,贡献库存增值收益约3.5亿元

◦锂精矿业务:Greenbushes锂精矿销售贡献利润约7.2亿元

◦联营公司收益:持有SQM股权贡献投资收益约6亿元

3.Greenbushes矿对公司的影响

◦天齐通过TLEA持有Greenbushes约26%的经济权益,IGO产量指引下调对应天齐可归属锂精矿减少约8.75万吨,叠加品位下降导致回收率降低,实际产出将进一步收缩。

◦虽然锂价上涨利好冶炼业务,但锂精矿价格同步上涨,限制了冶炼加工价差的扩大。摩根大通认为,Greenbushes的产量和利润率逆风将抵消部分锂价上涨收益,2026财年净利润影响偏中性。

4.股价表现:年初至今A股上涨33.1%(收盘价73.7元),H股上涨18.4%(收盘价58.6港元),涨幅显著跑赢恒生指数(+0.2%)。

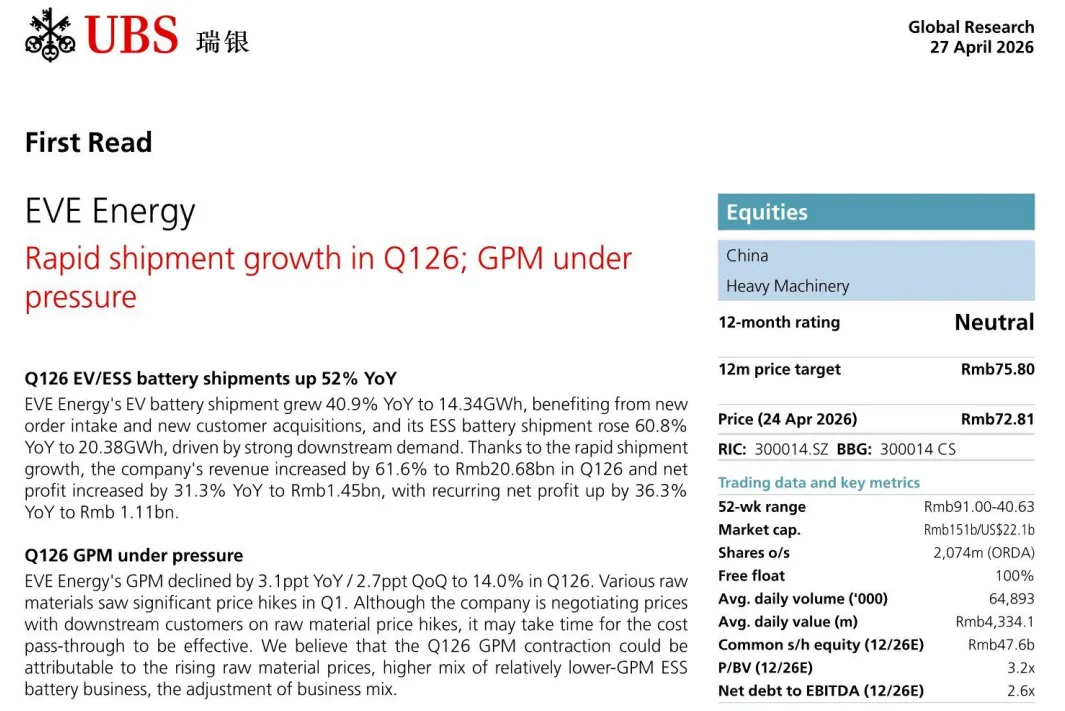

(二)亿纬锂能(300014.SZ):出货量高速增长,毛利率承压明显

1.2026年Q1业绩

◦营收:206.8亿元,同比+61.6%

◦归母净利润:14.5亿元,同比+31.3%

◦扣非净利润:11.1亿元,同比+36.3%

2.出货量表现

◦EV电池:14.34GWh,同比+40.9%

◦储能电池:20.38GWh,同比+60.8%

◦合计出货:34.72GWh,同比+52%

3.毛利率下滑原因

◦Q1综合毛利率14.0%,同比-3.1个百分点,环比-2.7个百分点

◦核心原因:① 一季度锂等原材料价格大幅上涨;② 毛利率较低的储能业务占比提升;③ 成本向下游客户传导存在时滞,目前正在协商调价。

4.2026年经营展望

◦出货目标:全年电池出货量超200GWh

◦增长驱动:① 深化与小鹏、零跑、吉利等车企合作;② 大圆柱电池订单爬坡,目标出货13GWh以上;③ 国内外储能需求持续增长

◦产能扩张:年初至今已宣布230GWh扩产计划,包括惠州60GWh、荆门60GWh、启东50GWh、上杭60GWh。

三、机构评级与估值

(一)天齐锂业机构观点对比

机构 | 评级 | A股目标价 | 核心逻辑 | 风险提示 |

摩根士丹利 | 增持 | 83元(+24%) | 锂价上涨+低成本库存持续支撑2026年业绩,2Q26锂价预计15.3万元/吨 | 澳大利亚柴油供应紧张推高矿山成本、影响产量 |

瑞银 | 买入 | 78.3元(+17.2%) | Q1业绩超预期,未来3个月EV和储能需求有望超预期 | EV/储能需求疲软、Greenbushes产能爬坡不及预期 |

摩根大通 | 中性 | 56元人民币A股,52元港币H股 | 股价上涨过度反映锂价利好,Greenbushes产量下滑抵消部分收益 | 江西锂云母矿停产不及预期、锂价回调 |

(二)亿纬锂能机构观点

•瑞银:维持中性评级,目标价75.8元(较4月24日收盘价+4.1%),维持2026-2028年EPS预测3.02、4.00、4.95元。

摩根大通:维持中性评级,目标价70元(较4月24日收盘价-0.038%)。

•核心判断:出货量高增长确定性强,但毛利率压力可能持续至成本传导完成,业绩弹性弱于上游锂矿企业。

(三)全球锂行业估值水平(摩根大通)

地区 | 2026E P/E | 2027E P/E | 2026E EV/EBITDA |

中国 | 17.1-21.4x | 14.7-18.2x | 12.4-16.2x |

澳大利亚 | 12.0x | 10.1x | 11.9x |

美国 | 15.4x | 14.1x | 14.1x |

全球平均 | 20.5x | 18.4x | 14.1x |

四、行业与公司核心风险提示

1.供给端风险:Greenbushes矿系统性问题改善不及预期、江西锂云母矿停产时间超预期、其他海外矿山产能释放超预期导致供应过剩。

2.需求端风险:全球新能源汽车销量不及预期、储能项目落地进度放缓、下游企业去库存周期延长。

3.价格端风险:锂价波动超预期、原材料成本上涨无法向下游传导、行业竞争加剧导致产品价格下跌。

4.公司层面风险:产能爬坡不及预期、海外扩张政策风险、并购项目估值过高、公司治理与财务风险。

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。