01 财报

昨晚分众的财报发得晚,让人心里多少有点打鼓——不会暴雷吧?

打开一看,归母净利润同比暴跌42.85%,第一反应是蒙的。但沉下心来把2025年年报和2026年一季报连起来读,结论很清晰:分众还是那个分众,有惊无险。

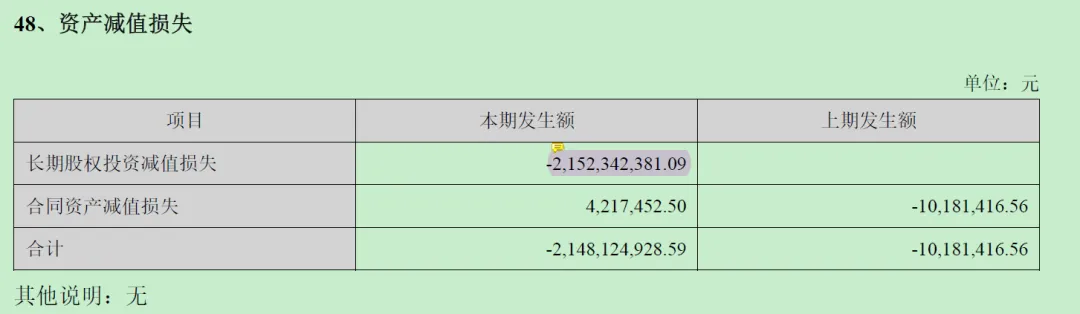

表面数字确实吓人:2025年归母净利润29.5亿,较上年腰斩。但拆开看,罪魁祸首是长期股权投资减值损失21.52亿元——这笔减值,来自于联营企业数禾科技。如果把这笔一次性损失加回去,还原后的归母净利润大约50.98亿元,与2024年的51.55亿元基本持平。营业收入127.6亿元,同比增长4.05%,经营现金流72.1亿元,同比增长8.54%。利润表的“惨烈”,是一次资产出清。主业没塌,在宏观承压的年份展现出韧性。再看2026年一季报:归母净利润17.9亿元,同比大增57.65%。这份“惊喜”同样来自数禾科技——退出时将原计入资本公积的5.65亿元转入投资收益。剔除这笔一次性收益,扣非净利润为10.66亿元,同比增长7.88%。这个增速怎么说呢?在当下的经济环境里,谈不上惊艳,但算合格吧。没有暴雷,也没有奇迹,平平无奇,中庸稳健。对于我这样把分众定位为收息股的投资者来说,这份财报属于符合预期。02 两个风险点

在财报中有两个问题需要关注:

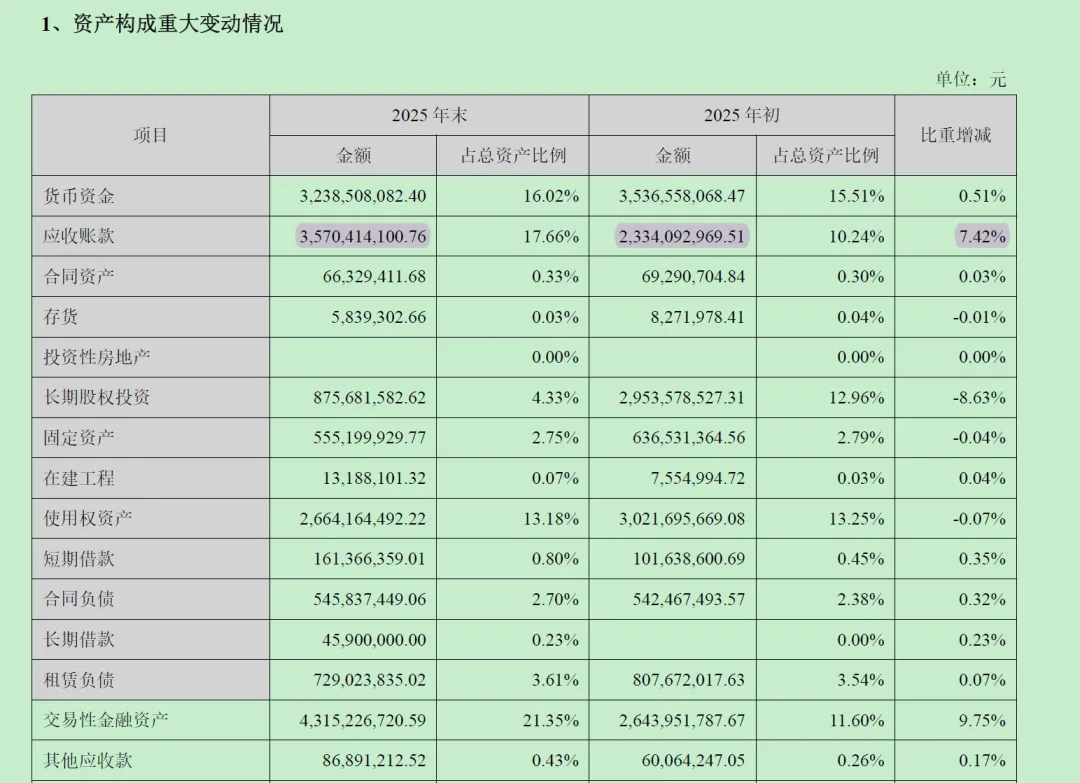

第一个客户占广告收入高达18.55%,结合互联网行业占比及公开信息,基本可以确定是阿里系。好处:抱着阿里的大腿,在经济周期下行时有相对稳定的预算支撑隐患:一旦再来一轮类似前几年的平台监管收紧,对分众的冲击可能就是系统性的应收账款年末余额达35.7亿元,较年初的23.3亿元增长52.9%,远超营收增速。这个数字让人有些不安。广告行业的欠款,往往是赖账的高发区。经济不好的时候,甲方的心理很微妙:“我给你钱做广告,你都没做出效果,还好意思要钱?”至于账款主要来自哪些客户、回款风险有多大,年报没有给足信息量,不好下结论,如果是阿里系,那还好些。稍微让人宽心的是,一季报显示:“应收账款/合同资产期末账面价值较期初下降13.19%,主要由于本报告期公司回款情况良好。”Q1的回笼信号是积极的,但仍不足以完全放心。这个问题,需要全年持续跟踪。03 分红预期

分众最核心的价值,是江南春的分红意愿(还是那句话,江南春是分众的护城河)。

2025年全年累计分红每股0.34元(含中期0.10元+三季度0.05元+年度0.19元),以当前股价计算,股息率接近5.5%。

展望2026年,做一个保守推演:假设全年扣非净利润约45亿元,按80%利润分红计算大概是36亿元,每股可以分到0.25元(36/144.4约等于0.25元),对应股息率(6.1元)约4.1%。在经济弱复苏的假设下,这个回报率,不算差吧。

04 一个变量:新潮传媒合并

新潮这个变量,理论上会短期压制分红——融入后股份增加约10%,而利润没那么快增长(新潮的利润今年有无利润未知,磨合也需要时间。)回头看,分众提出合并新潮已满一年,目前卡在监管环节。交易所发了问询函,对标的资产质量有根本性的质疑,分众也态度诚恳地做了详尽回复(有兴趣的朋友可以翻翻我上月发的问询函解读文章),目前看成功的可能性还有六七成。如果以“梯媒”为维度——合并后市占率极高,有垄断嫌疑;从“户外广告”的维度看——梯媒只是其中一块,远远谈不上垄断;少了内卷,多一些定价权;新加入的大客户如京东、百度等,也可能成为明后年增长的新变量。如果过会成功,还会有情绪修复的催化。但如果没过呢?也不是什么大事。分众,还是那只收息股。 股息率4%打底,该吃息吃息,不影响底层逻辑。说到底,分众这家公司,核心竞争力从来不是高增长,而是在消费者必经的物理空间里持续收租、持续分钱的能力。2025年的财报,没有推翻这个判断。以上仅作个人思考记录,不做投资建议。

请您务必独立思考,自主决策,自主负责。