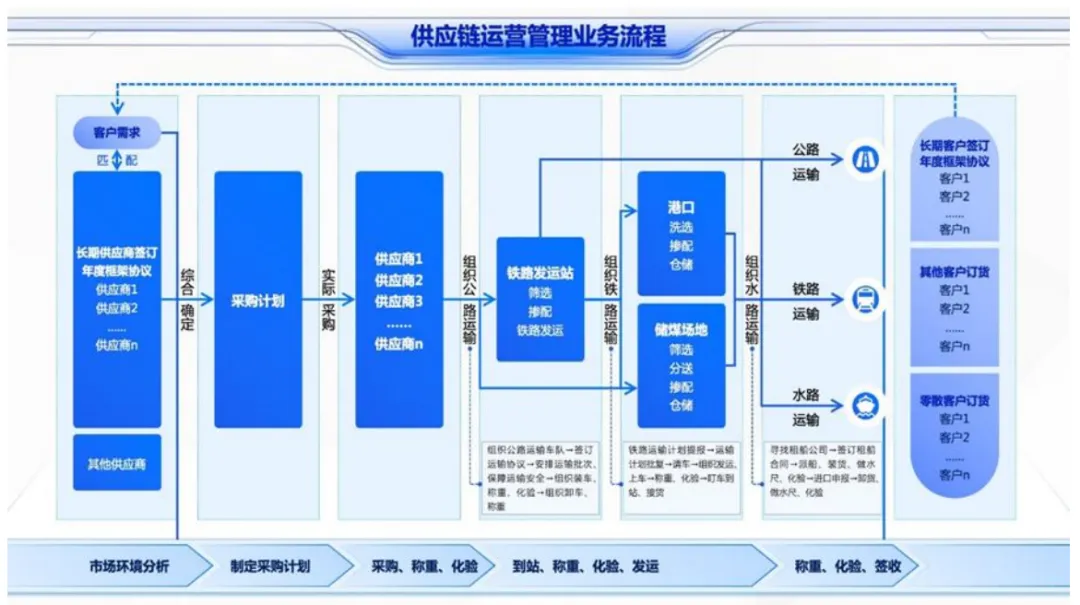

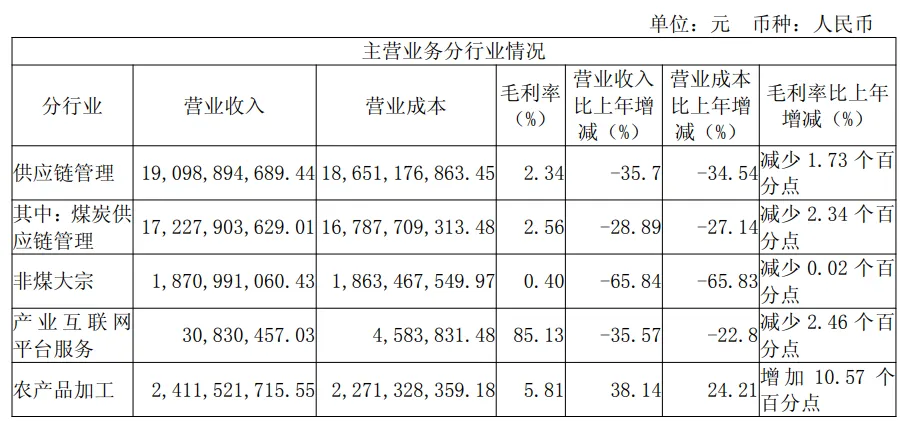

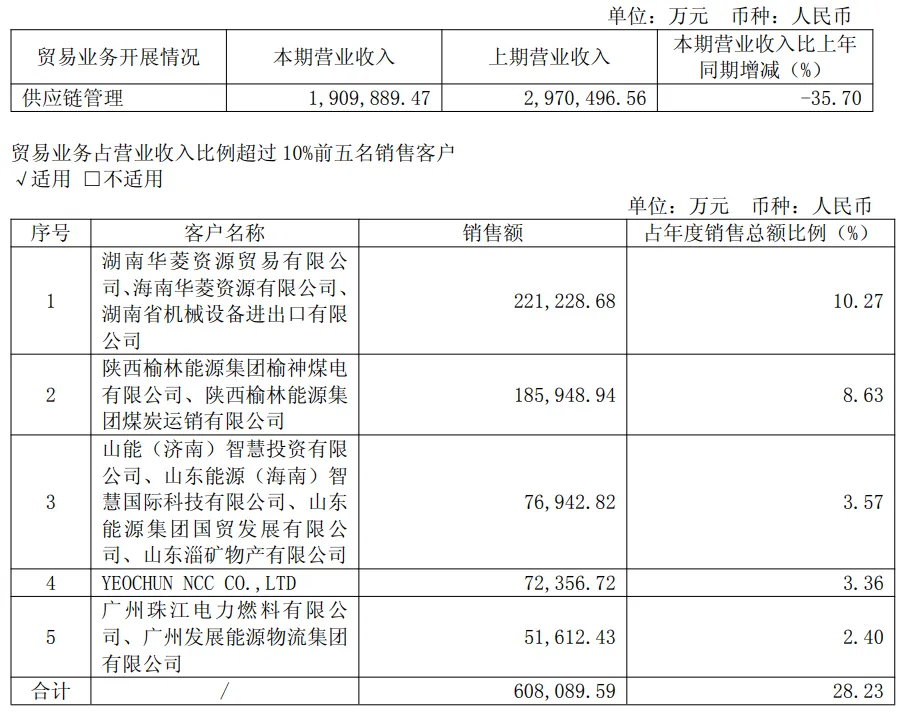

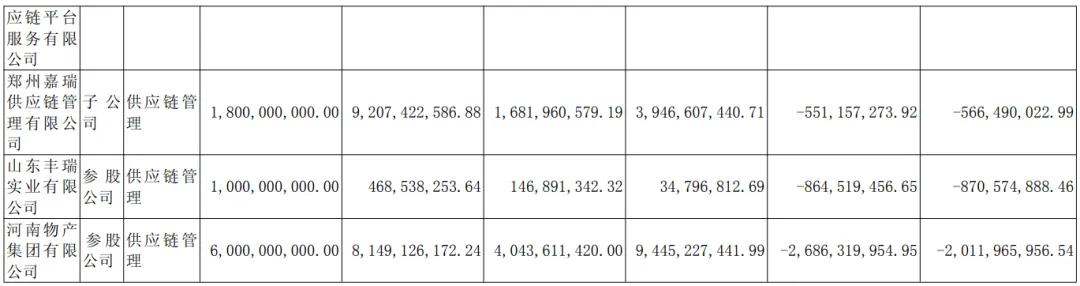

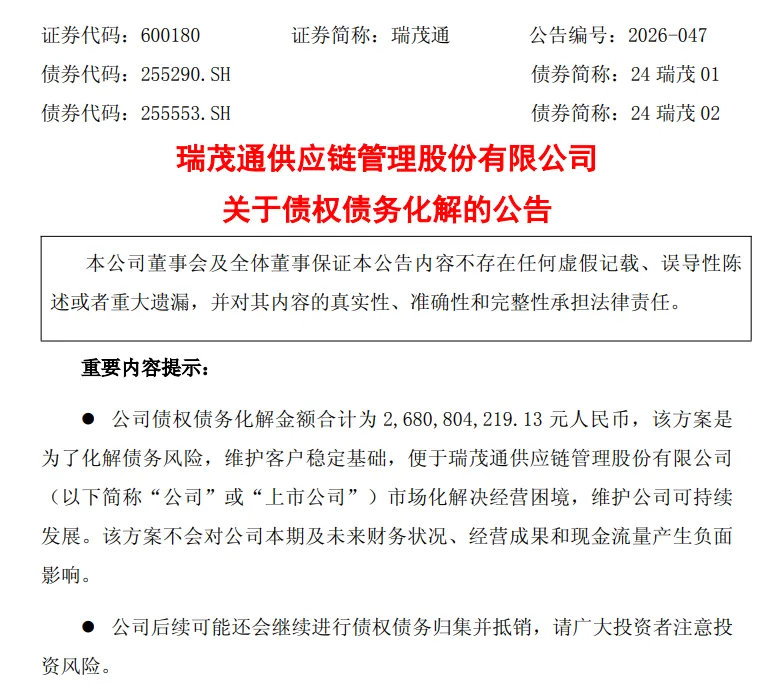

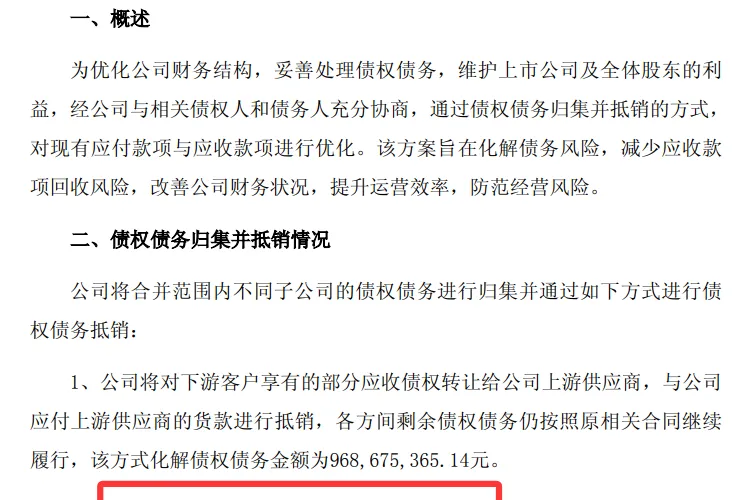

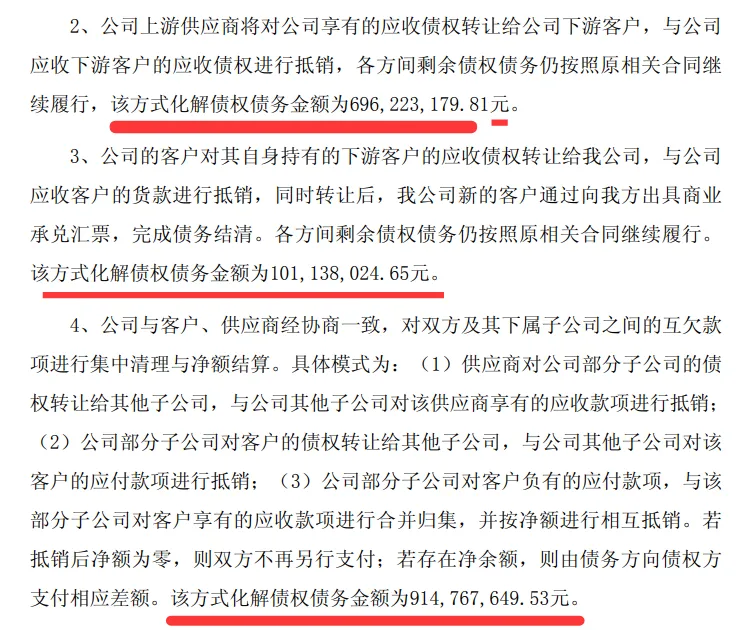

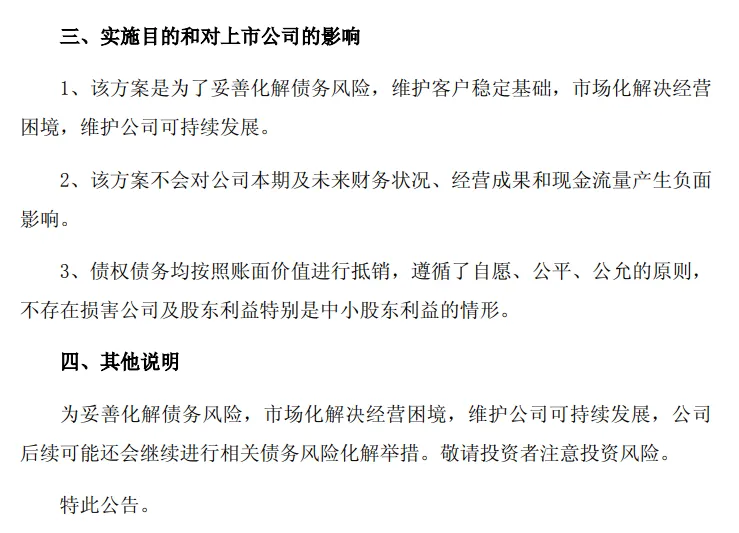

瑞茂通供应链亏损31亿,事务所无法对财报表示意见,公司股票被ST,发布了关于债权债务化解的公告,参股的河南物产集团公司亏损20亿.

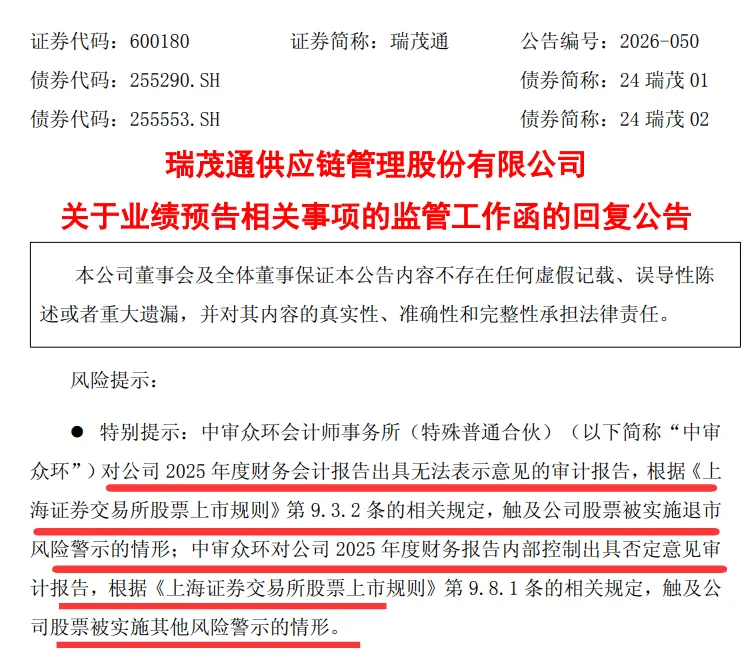

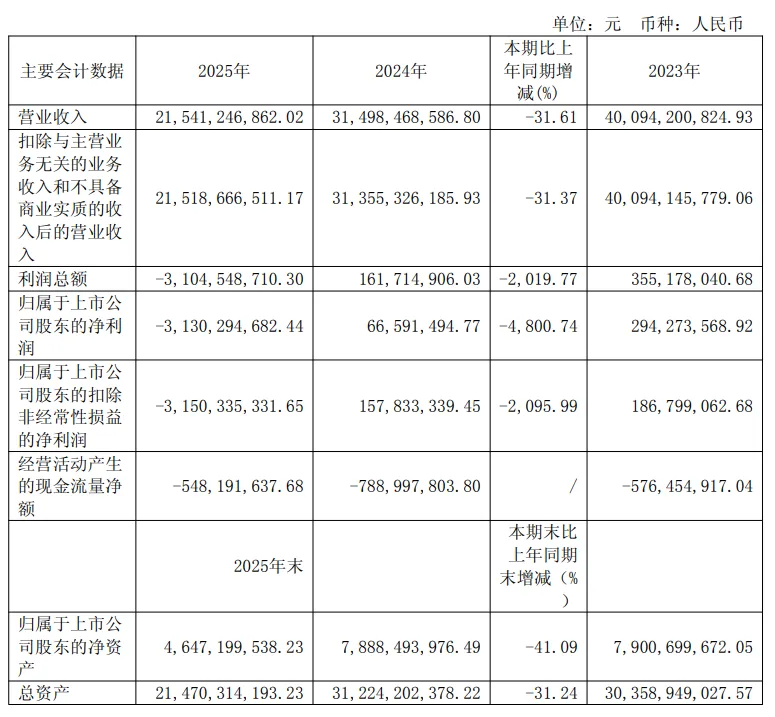

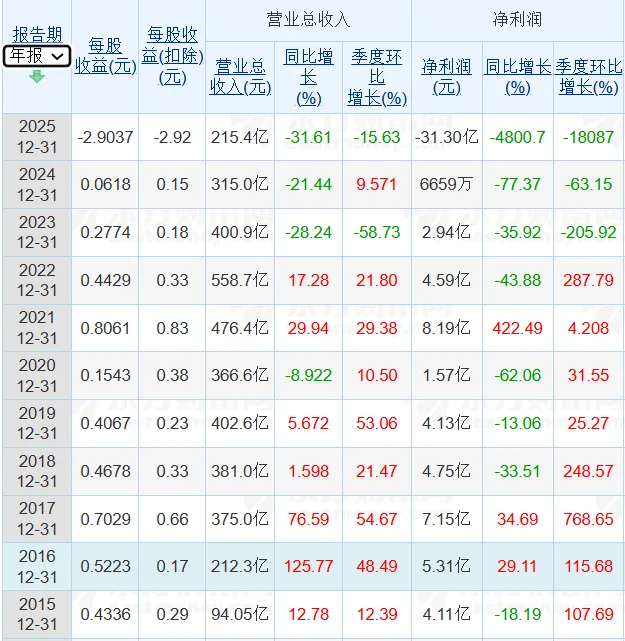

公司股票可能存在被实施风险警示: (1)因公司 2025 年度财务会计报告被会计师事务所出具无法表示意见的审计报告,根据《上海证券交易所股票上市规则》第 9.3.2 条的相关规定,公司股票被实施退市风险警示。(2)因公司 2025 年度财务报告内部控制被出具否定意见的审计报告,根据《上海证券交易所股票上市规则》第 9.8.1 条的相关规定,公司股票被实施其他风险警示。具体情况详见“第三节、管理层讨论与分析”中“可能面对的风险”相关内容。2025年营业收入21,541,246,862.02元,同比下降31.61%。归属于上市公司股东的净利润-3,130,294,682.44元,同比下降4800.74%。煤炭发运 3,609.04万吨,煤炭供应链业务实现营业收入172.28亿元,占公司营业收入总额的 79.98%。石油化工品类业务实现营业收入 18.11 亿元,占公司营业收入总额的8.41%。农产品品类业务实现营业收入 24.08 亿元,占公司营业收入总额的11.18%。公司实现对联营、合营企业的投资收益共计-13.76 亿元。子公司—深圳前海瑞茂通供应链平台服务有限公司亏损386,182,392.22元;子公司—郑州嘉瑞供应链管理有限公司亏损566,490,022.99元。参股公司—河南物产集团有限公司亏损2,011,965,956.54。瑞茂通这家公司其实自从上市以来业绩一直非常不错的,从未亏损,但是2025年就来了个巨亏,公司陷入困难,公司的战略其实还是比较清晰,在煤炭行业一直深耕,作为民营企业来讲,煤炭行业供应链,瑞茂通一直是龙头,稳固了主业才进入了扩品,然后增加了农产品,还打造了产业互联网平台,大力开展与地方国企的联营,合营公司,一时间风生水起,各地国企纷纷前来合作。当然作为供应链公司,一切都是形式,唯有风险第一。我们看瑞茂通历年的业绩数据:上表可以看出:公司自上市以来从未亏损,截至2025年,而且可以说业绩都非常的不错。但是2025年事务所对财报却无法表示意见,然后理所应当的股票就将被实施ST风险警示,公司也发布了债权债务的化解公告,也有具体的计划与措施。我们回望行业,中国供应链的上市公司走着走着就掉队一个,前边有YJ股份,FM国际,作为一个行业观察者还是深感惋惜,真心希望瑞茂通走出泥潭,走进光明。煤炭供应链业务是公司核心业务版块,公司坚持对煤炭供应链产业的深耕,依托多年积累的优势,构建了覆盖国内煤炭主要的生产地和消费地以及国际市场的全球化煤炭供应链网络。公司始终紧跟市场发展趋势,向供应链各环节客户提供多样化、系统化的供应链服务,实现煤炭供应链链条各节点资源的最优化配置。公司石油化工品业务主要操作模式是以现货贸易为基础,辅以期货等金融衍生品工具,通过现货与期货的有机结合进行套期保值、基差交易等对冲操作。这一模式一方面为上下游产业链客户提供稳定的交易服务,另一方面规避大宗商品价格波动风险,并赚取合理商业利润。2025年,全球石油化工行业正处于深度调整周期,供需格局严重失衡,产品价格持续承压,盈利空间被不断压缩。考虑到公司资金、人力等资源的有限性,公司主动缩减石油化工相关业务规模,通过持续调整业务布局、降低该板块业务占比,规避行业下行风险。3、农产品业务 公司依托培育多年的大宗商品交易能力和区域优势,布局农产品领域,在农产品加工及产成品销售方面做产业链延伸。公司重点围绕大豆领域,在大豆产业链上开展产业布局,主要业务模式是从国际大豆主产国采购大豆运输到国内港口后,通过多式联运运输到公司旗下的农产品加工厂进行加工,生产出产成品豆油和豆粕进行销售。同时,公司借助期货等金融衍生品工具,通过套期保值、基差交易等操作策略,规避价格波动风险。 2025 年第四季度,受公司经营环境影响,大豆采购加工相关业务暂无法继续推进。公司增加经营模式,计划与第三方合作开展代加工业务,力争在保障资产安全的前提下,维持农产品业务的基本运转。 报告期内,公司重点围绕“能源安全”和“粮食安全”领域开展业务。煤炭品类是公司的核心经营品类,也是公司全球化战略布局的重要品类。报告期内,全国煤炭整体呈现供大于求的格局,全年煤炭价格重心有所下移。国际市场方面,全球贸易量收缩、印度尼西亚等国家实施出口调控,国际煤价震荡走弱,内外价差收窄。相较于国内同热值煤炭,进口煤价格优势有所减弱。国内方面,2025 年,国内煤炭供应量提升,煤炭消费却出现自2017年以来的首次同比负增长,不仅国内对进口煤炭需求收窄,全球煤炭贸易都在2025 年呈现下降态势。受供应宽松和需求疲软影响,上半年价格持续下跌;下半年,随着迎峰度夏、迎峰度冬用煤高峰到来,叠加相关政策实施、产量受限,11月动力煤价格触底反弹。报告期内,公司实现煤炭发运 3,609.04万吨,煤炭供应链业务实现营业收入172.28亿元,占公司营业收入总额的 79.98%。报告期内,全球石油化工行业正处于深度调整周期,供需格局严重失衡,产品价格持续承压,盈利空间被不断压缩,考虑到公司资金、人力等资源的有限性,公司主动缩减石油化工相关业务规模,通过持续调整业务布局、降低该板块业务占比,规避行业下行风险。报告期内,公司石油化工品类业务实现营业收入 18.11 亿元,占公司营业收入总额的8.41%。粮油安全是国家粮食安全的重要组成部分。报告期内,公司依托培育多年的大宗商品交易能力和区域优势,深入布局大豆产业链,从国际大豆主产国进口的大豆经过压榨、精炼后产成豆油和豆粕,围绕河南及周边地区进行销售。 受国际贸易环境变化及国内通关政策影响,2025 年一、二季度大豆到厂周期延长,导致营业收入阶段性偏低;三季度集中到厂后收入有所回升;四季度,受公司经营环境影响,大豆采购加工相关业务暂无法继续推进,公司增加经营模式,计划与第三方合作开展代加工业务,力争在保障资产安全的前提下,维持农产品业务的基本运转。 报告期内,公司农产品品类业务实现营业收入 24.08 亿元,占公司营业收入总额的11.18%。公司围绕现有的合资公司,依托双方股东的核心资源开展业务。同时,公司根据不同合资公司的实际运营情况进行动态优化调整,优化资源配置和提高资本效率。报告期内,公司部分合资公司因其自身业务风险,按政策计提坏账,净利润大幅下滑,对公司按权益法确认的投资收益影响较大。 报告期内,公司实现对联营、合营企业的投资收益共计-13.76 亿元。深圳前海瑞茂通供应链平台服务有限公司亏损386,182,392.22元;郑州嘉瑞供应链管理有限公司亏损566,490,022.99元河南物产集团有限公司亏损2,011,965,956.54本号唯一作者介绍:李海平,深圳海平创新知识服务有限公司创始人兼CEO,毕业于武汉理工大学交通运输专业、曾就职于华为技术、怡亚通供应链、金蝶软件、平安银行总行等国内业界知名企业,是国内为数不多的拥有横跨了商流、物流、资金流、信息流领域行业顶尖企业的履历、20多年的贸易供应链运营实战经验与理论总结提炼,是国内多家国企与上市公司的董事长总裁顾问。本号起号理由纯属个人兴趣爱好,喜欢分享个人从业经历经验、行业动态、热点讯息、行业前沿探索等,希望结交全天下海内外的行业有识之士,也欢迎朋友们到深圳做客,一起探讨中国供应链服务的未来发展,一起助力产业链供应链发展,为中国供应链服务行业发展出力。如需与海平老师交流、合作、业务洽谈等,可加微信sz_scm,务必备注:供应链交流。