再来更新一家一年半以前我们看过的上市公司财报,贵州振华新材料股份有限公司(股票简称:振华新材)成立于2004年,2018年由深圳迁至贵阳,2021年9月在上交所科创板挂牌上市。

振华新材始终专注于锂离子电池正极材料的研发、生产及销售,产品主要应用于新能源汽车和3C消费电子等领域。现有贵阳高新区和黔西南安龙经开区两个生产基地,已建成年产8万余吨的正极材料生产线。

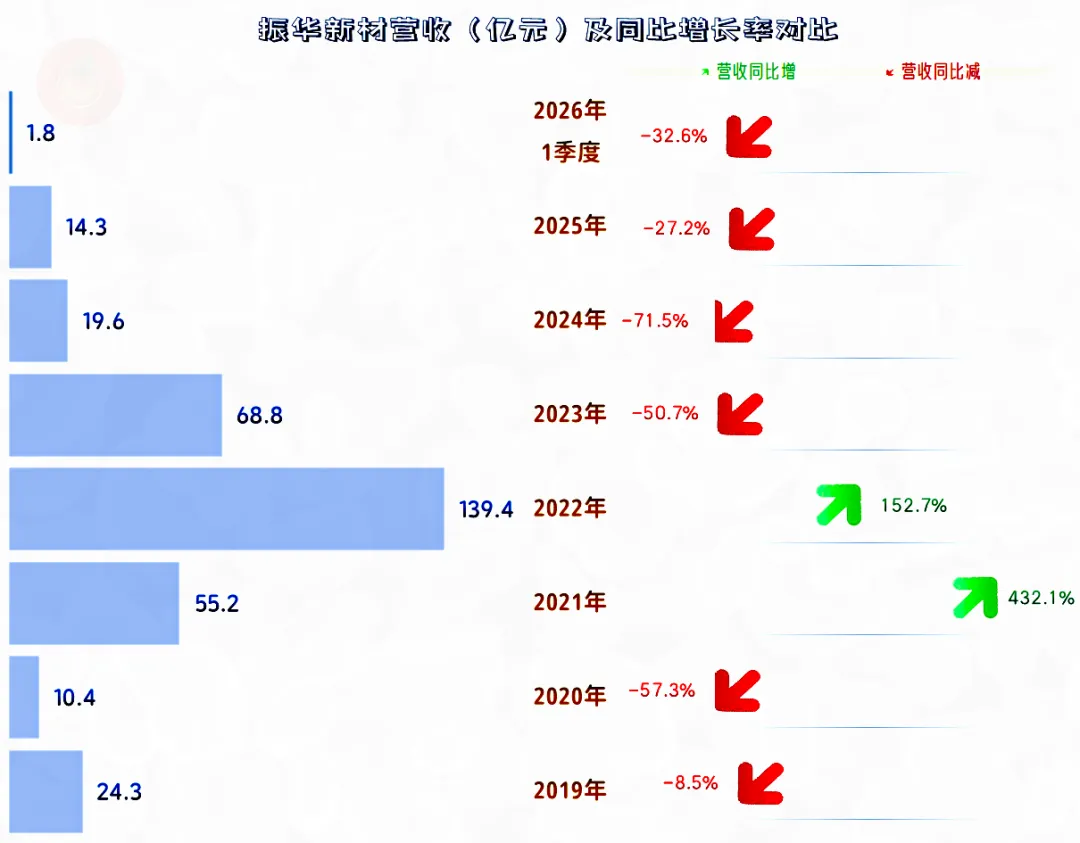

2025年,振华新材的营收下跌27.2%,这是其连续三年大幅下跌。虽然跌幅明显收窄,但仍然算是大幅萎缩。在连续三年下跌之后,营收规模仅有2022年的一成略多,这可是比那些钢铁和建筑类的企业都要猛得多的“高台跳水”。

振华新材的主要业务是锂电池“正极材料”,其占比在98%左右;主要市场在境内,占比也接近98%。也就是说,其产品和市场都相对单一,这可能正是其这几年,营收遭受持续大幅下跌的主要原因。

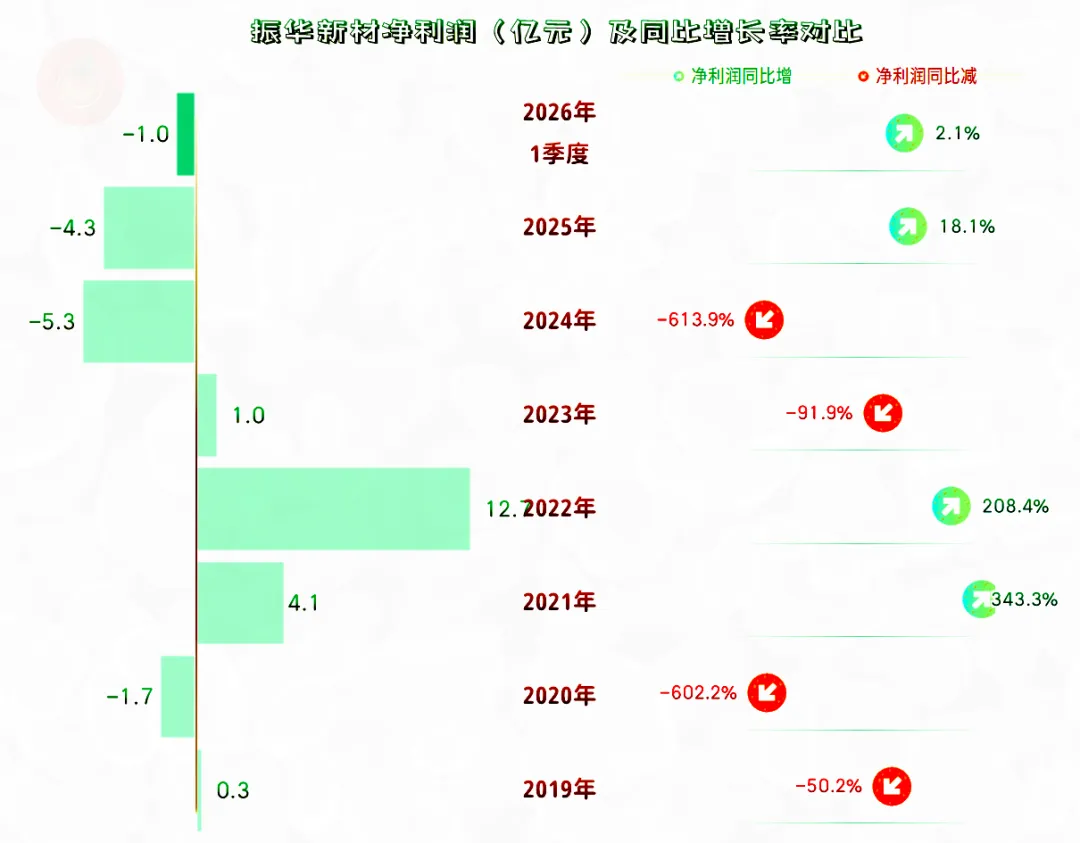

净利润也是在2022年达到峰值,2023年跳水,2024年以来亏损至今。营收打一折,想要恢复盈利状态,几乎要把整个公司的业务重构才能办到,其难度可想而知。

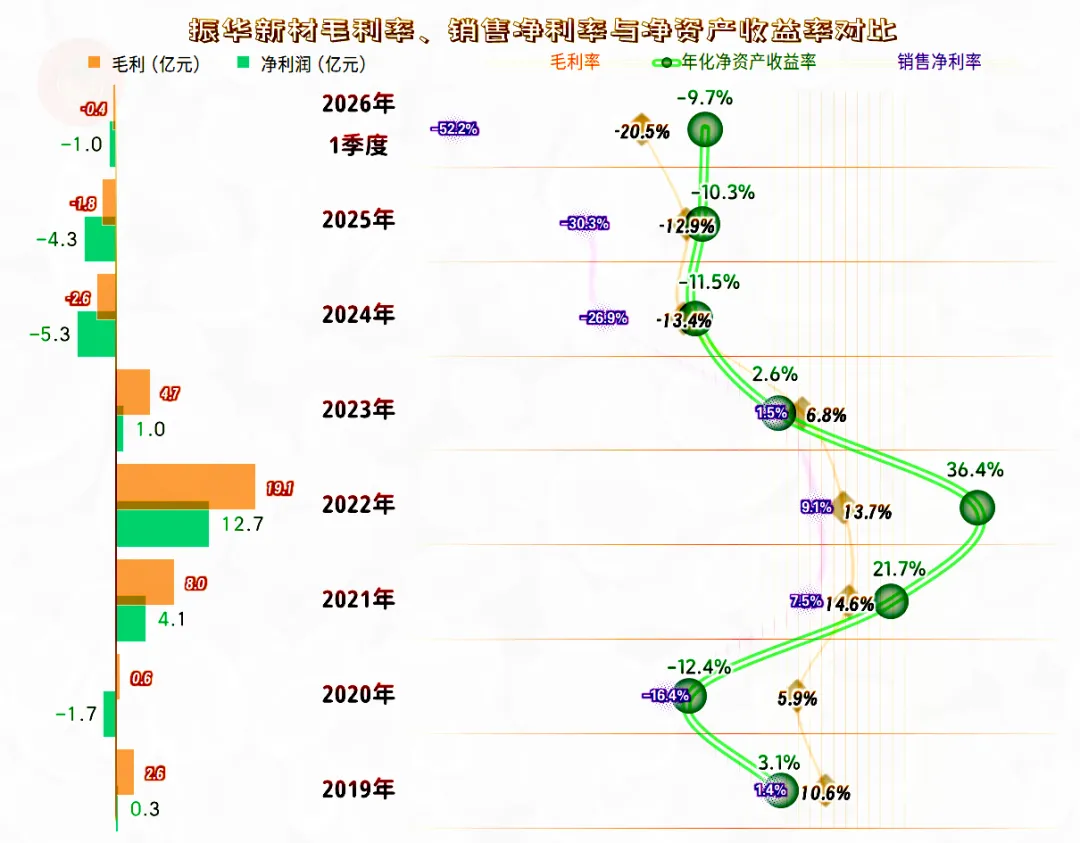

从2021年到2023年,这三年的毛利率、销售净利润和净资产收益率都还不错。特别是2022年和2021年,都发出了“葵花宝典”(净资产收益率高于毛利率)绝招,整个形势看起来相当好。可惜的是,这种高光时刻,也就维持了这几年。

从2024年以来,指标就没法看了,毛利率暴跌成负数,而且是持续两年多均为负数,2026年一季度仍在持续恶化。在这种毛利率情况下,再讨论销售净利率和净资产收益率,几乎就没有必要了。

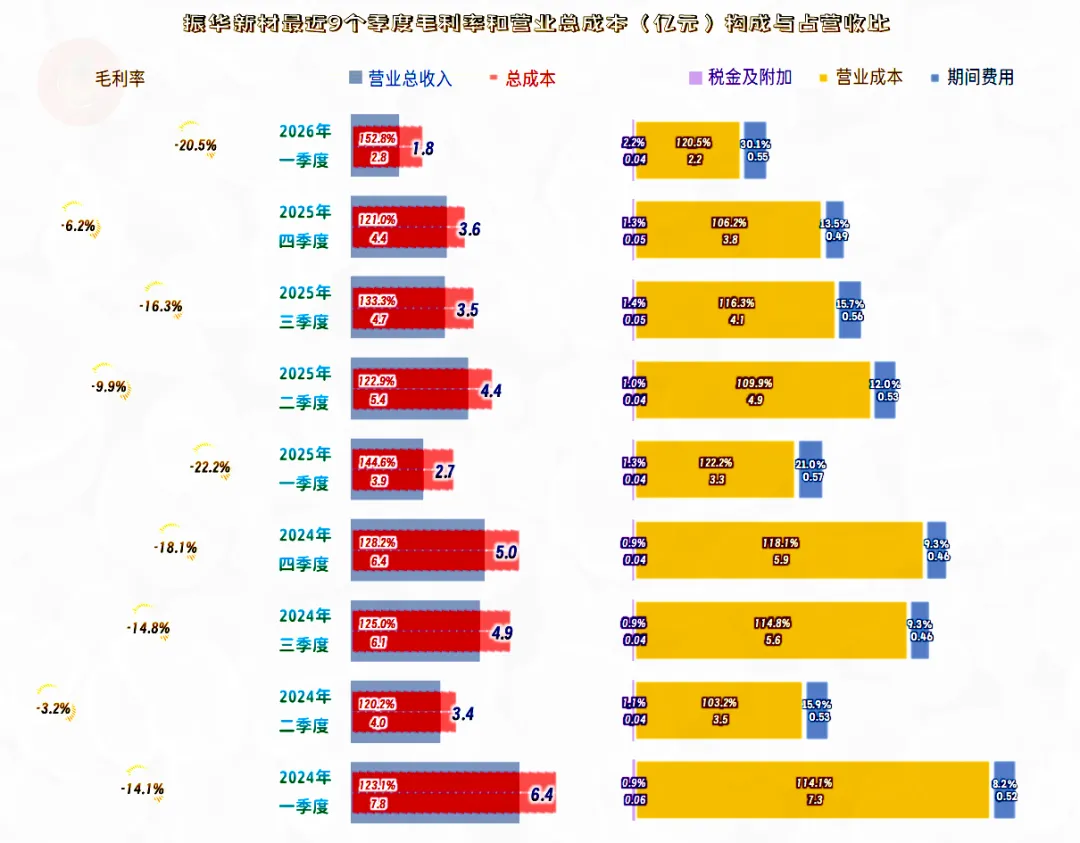

2022年的主营业务盈利空间高达10个百分点以上,整个盈利形势是相当好的;2023年大幅下降至2.7个百分点,主要是毛利率下跌所导致的。

2024年开始亏损,主要原因是毛利率持续为负数,仅这方面导致的亏损就有10多个百分点,2026年一季度超过了20个百分点。

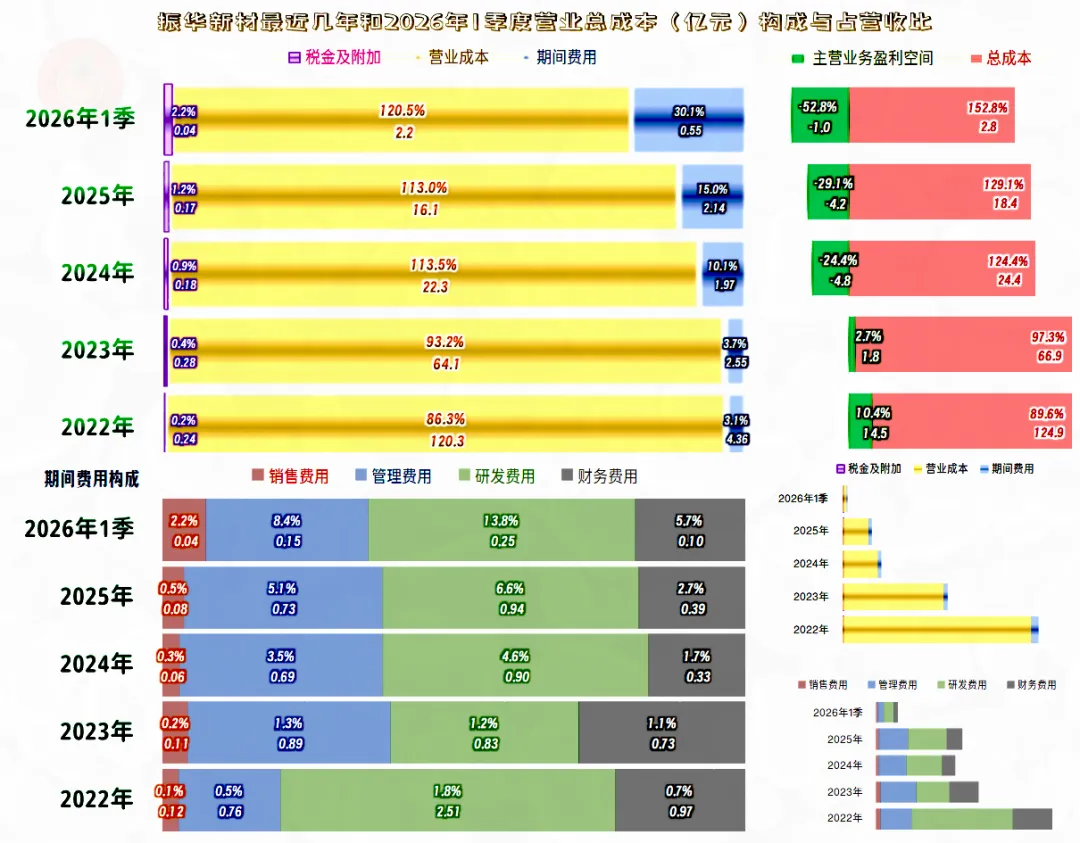

与此同时,营收暴跌,期间费用占营收比也在大幅增长,虽然也在控制费用开支规模,但这是有极限的,根本挡不住。期间费用在两年多的时间,快速上升至超过营收的三成,这已经是2022年的10倍左右了。

在两头暴力挤压下,2026年一季度的主营业务亏损已经达到了营收的一半以上。这种状态,已经完全没有靠现有业务内部优化解决的可能,必须要做出果断的决策和调整。可能就是先停产,研究好了后续方案再动作,都比埋着头硬扛着经营要好一些。

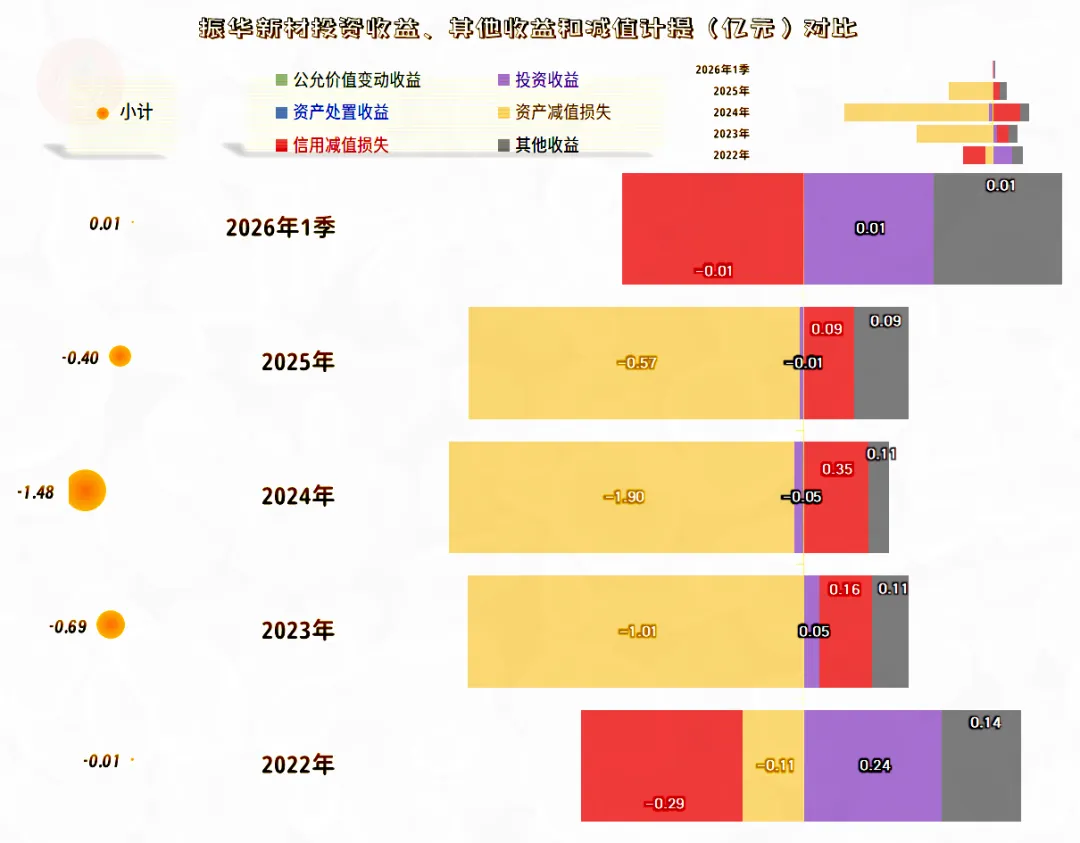

从2023年以来,其他收益方面也在净损失,主要是“资产减值损失”严重,在毛利率为负数的情况下,库存就是即将实现的亏损,年末计提大量的“存货跌价损失及合同履约成本减值损失”并不让人意外。

这两年还多了一些“固定资产减值损失”。长期产出亏损的业务,这些固定资产的价值也下降了,严格做减值测试的话,就难免也会有较大损失。

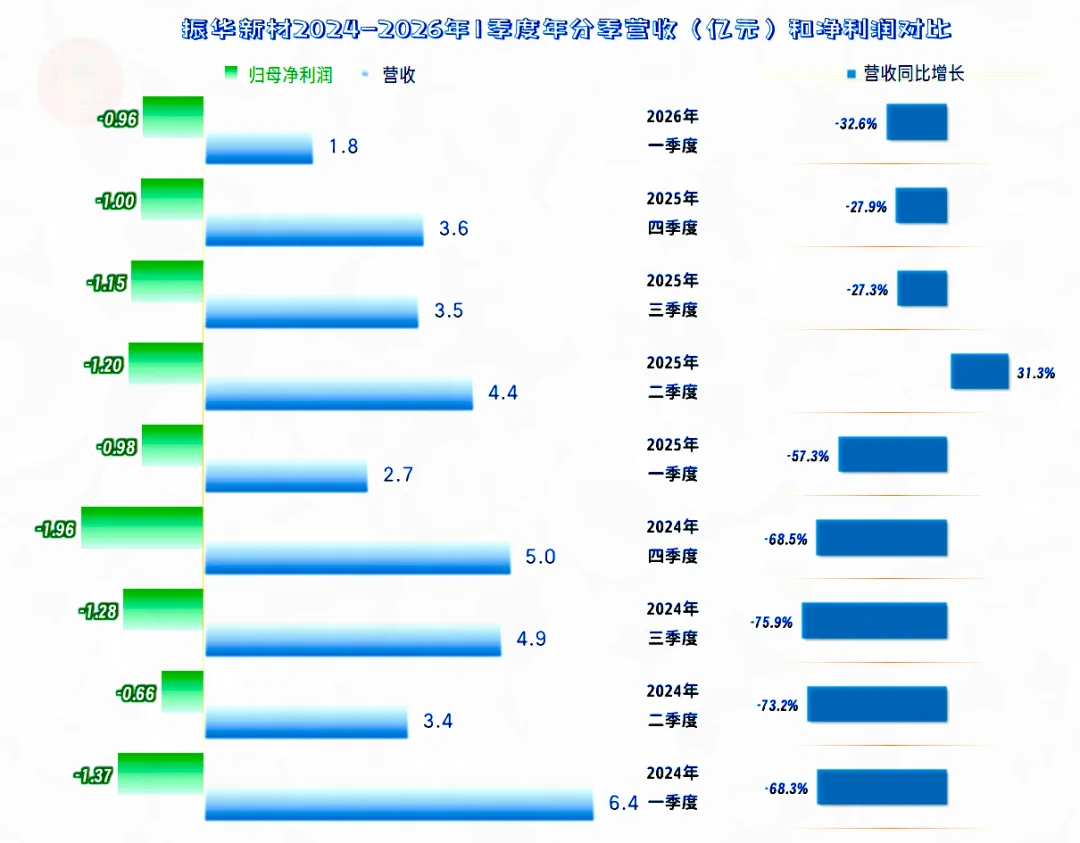

最近九个季度,只有2025年二季度出现过营收同比增长,其他八个季度都在同比下跌。每个季度都在亏损,看起来亏损额有收窄的迹象,这并非盈利形势好转,而是营收规模下降,基数低,高比例亏损,形成的亏损额也开始下降了。

最近九个季度的主营业务全在亏损,毛利率在低位的波动很大,不管怎么影响,持续两年多,都没有一个季度是正数毛利率。

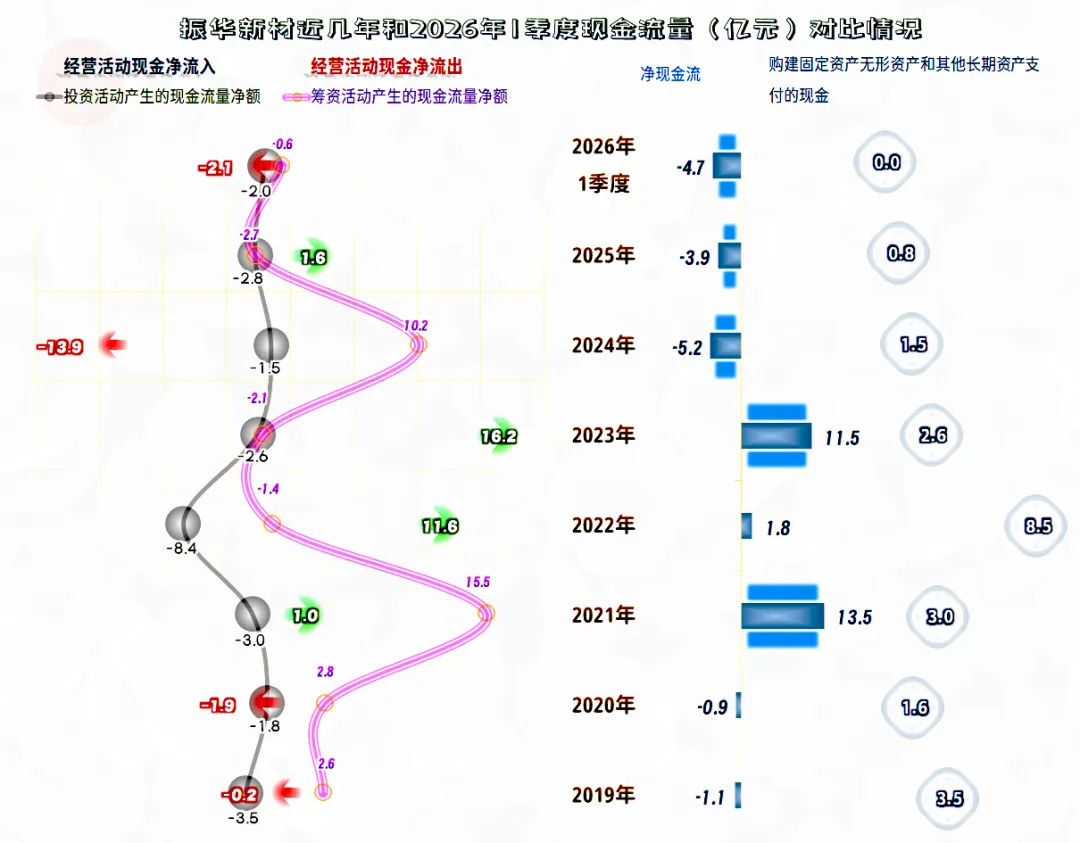

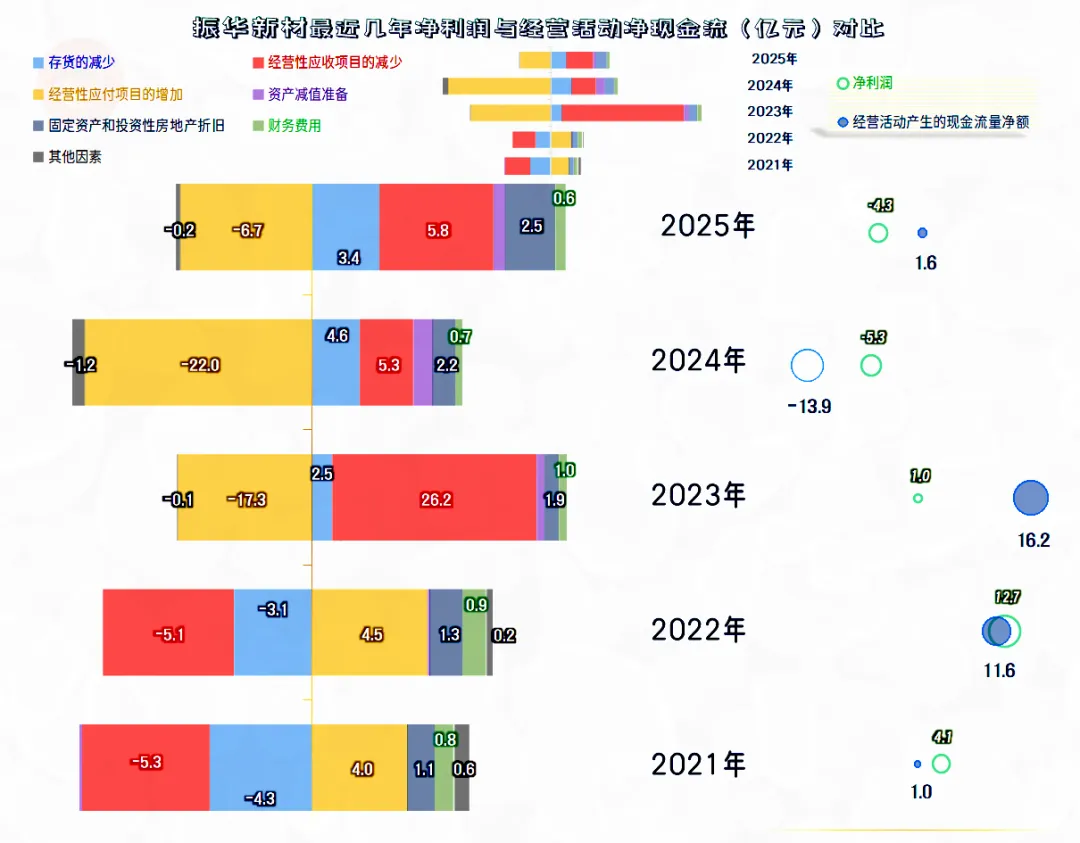

在营收大跌的2023年,“经营活动的现金流量净额”创下新高,主要是在营收下跌后,大量回收应收账款等营运资金。2024年就开始反转,之后的期间在低位震荡。

固定资产投资规模持续下降,面对营收打一折的市场环境,原有产能当然没有必要再投资,但同时也不进行转型类的投资或收购,可能就会错过,手里还有资源的窗口期。

“经营活动的现金流量净额”变化分两个明显的阶段,2022年及以前,是明显的快速增长期企业的表现,存货和应收项目大量增加资金占用,应付项目抵消掉一部分占用,整体上在增加运营资金的投入。

2023年以来,全反了过来,存货和应收项目回收资金,同时,应付项目也要“还账”,这当然是收缩期企业的典型特征。

在同一家企业,四年的时间内,一半的时间经历高速增长期,一半的时间经历快速衰退期。把一个数十年,甚至更长时期的企业或行业周期特征,集中体现出来,是我们分析过的近千家上市公司中,极少见到的情形。

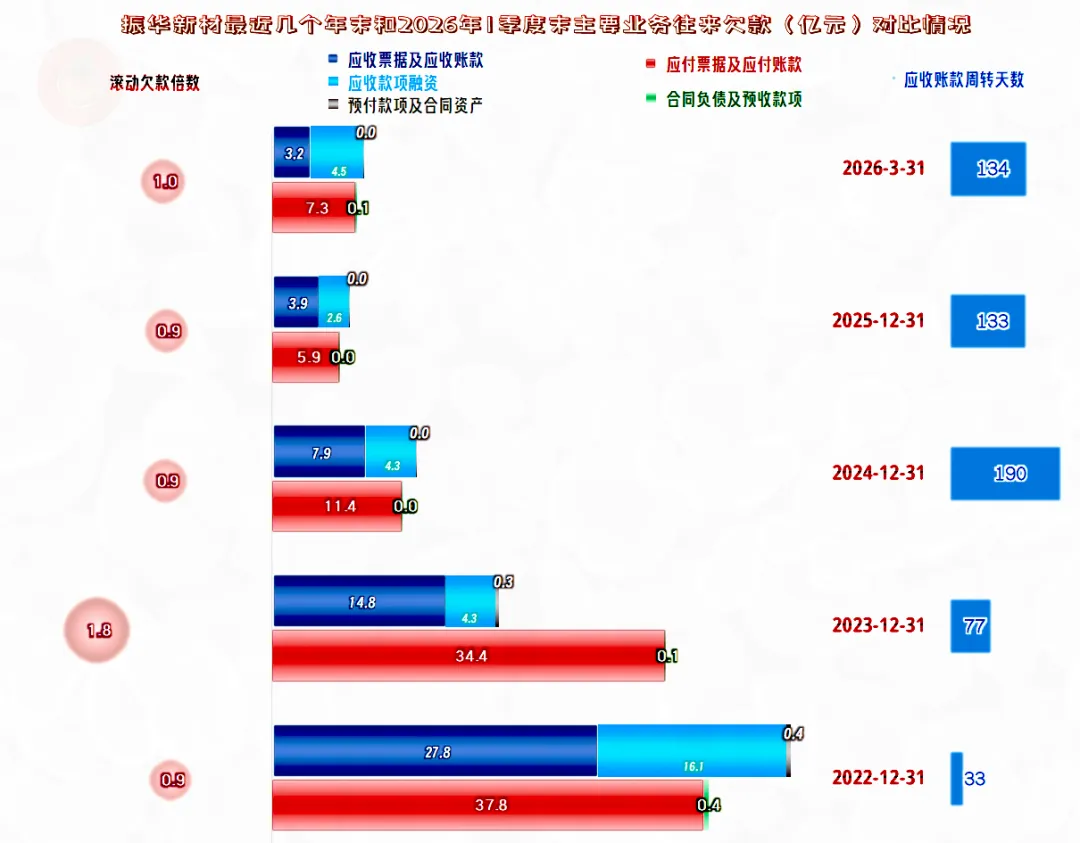

应收和应付类的项目持续下降,应收账款的周转天数夸张时超过了半年,现在下降至4个月左右。说明现在的业务,不仅萎缩,而且还欠款相对严重,确实是到了需要进行业务大转型的重要阶段了。

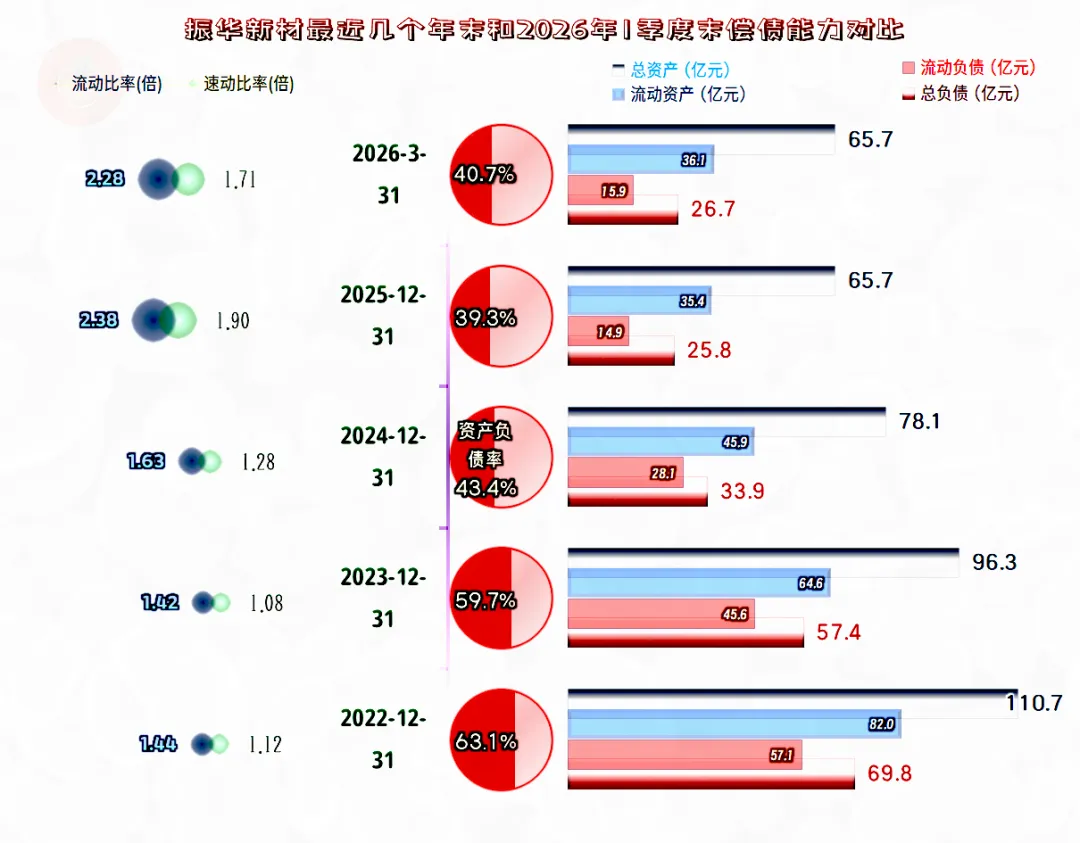

振华新材从2023年以来快速缩表,除了亏损之外,还有应收、应付和存货规模的下降。这反而提升了长短期偿债能力,这是营收下跌中相对较好的表现,甚至可以算是“意外收获”。

当然也能说明短期内形成的资产,在萎缩中的损失并不算严重。现在相对良好的资产负债结构,也说明振华新材还有调整方向,重振业务的机遇。但这个机遇期并不会太长,现在已经到了必须采取果断措施的时候了。

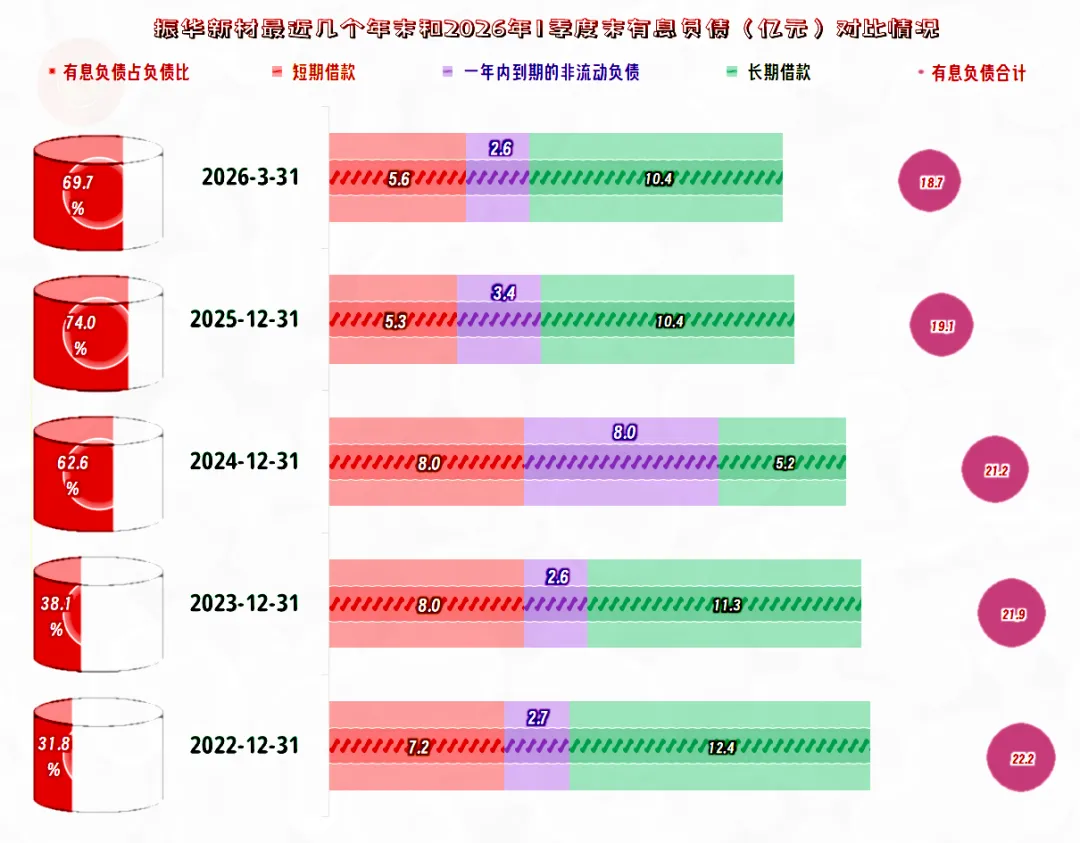

振华新材的有息负债规模还是比较大的,虽然也在持续下降,但没有供应链欠款等降得快,“缩表”(总资产下降)主要是通过业务上应收、应付和存货等项目收缩完成的。

这就推高了有息负债在总负债中的占比。这当然是较为沉重的负担,也是我们认为,虽然现在的偿债能力看起来不错,但其调整的窗口期不会特别长的主要原因。

随着国内的资本充足性增加,甚至过度,传统行业的增长空间下降,一些新兴行业的赛道,原本高达数十年的行业周期,会在新环境和极端条件的推动下,在几年内就完成一轮。

这不仅是我们以前没有遇到过的,甚至是全球市场中都少有见到的现象,振华新材通过较大的损失,给大家试了一盘。

想在新赛道中加大投资,力图短期内取得良好发展的同行或同类企业,可以借鉴这里面的经验或教训。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。