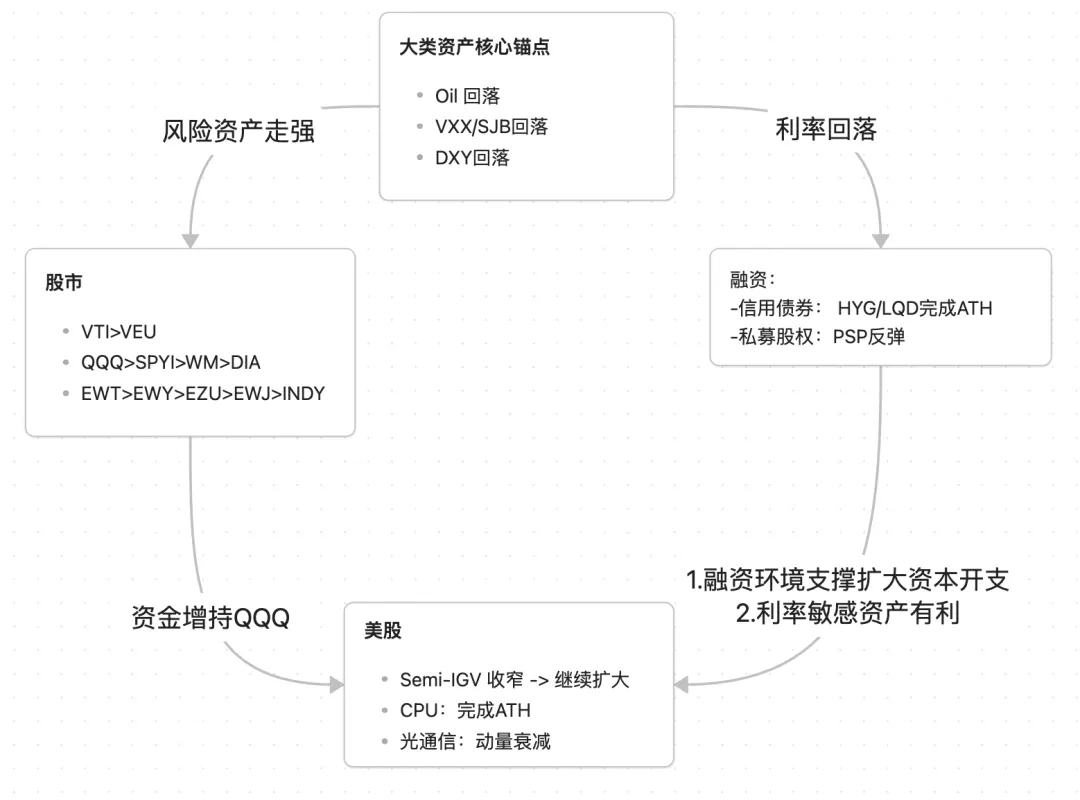

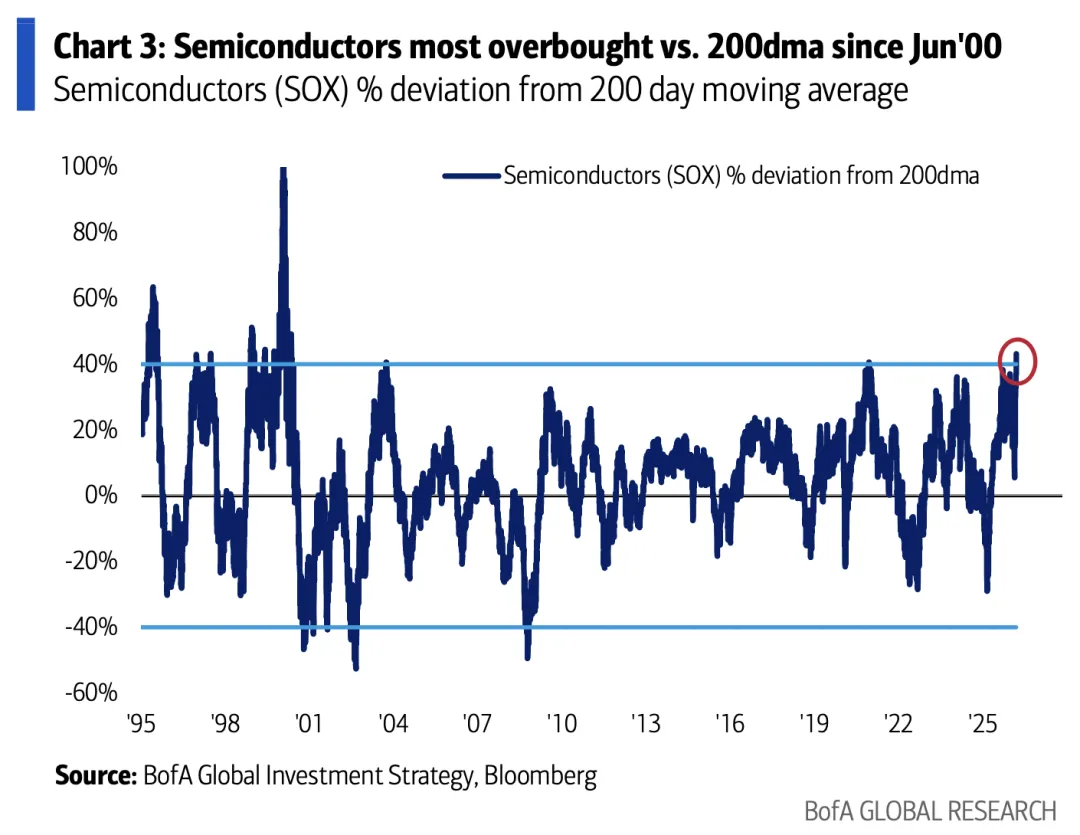

QQQ一枝独秀= 美股强于非美(VTI>VEU)= 美元反弹(图1)。亚洲股市资金流整体偏流出,继续验证之前的判断:全球交易新的齿轮开始转动 INTC和TXN业绩超预期带动CPU和模拟半导体板块高歌猛进,科技硬件已不局限于存储和光通信,形成了全面扩散。半导体指数(SOX)偏离200日均线程度创2000年6月以来最高。(图2) 软件依然偏软,下周极为关键:本周IGV失去反弹动量,下周为TMT财报高峰期,且MAG财报尤为关键:谷歌、微软、亚马逊、Meta周三发布财报,苹果周四收盘后分布。 一个简单的简论:财报支撑下软件如果重拾上涨动量,科技飞轮将会加速(上上周市场风格)。否则美股科技软硬件同时进入价格调整,随时可能发生。

市场宽度走弱:虽然SPX和NDX创出历史新高,但冲突以来仅26%的S&P 500成分股跑赢指数(战前为68%),而AI相关股票中74%跑赢。 与上一条形成鲜明对比的是,距GS统计,尽管本季度财报季刚开始,但值得注意的是,已有58%的公司公布的业绩超出共识预期>1标准差(历史平均为49%)。另一方面,仅有4%的公司未达共识预期>1标准差(历史平均为13%,且显著低于迄今为止的历届财报季)。提醒一下,本财报季的预期门槛相当高,标普500本季度的共识预期为同比每股收益增长12%,这是自2021年以来财报季初的最高预期。 市场分化下,似乎美股的调整虽然可能来临。但当前宏观层面(图3)和科技中观产业趋势已形成高度共识。即使短期调整,难掩长期向上趋势。

AI Capex预计2026年同比增长58%至$775B,LTM Capex预计2027Q1达~$800B R&D支出2025年已达$420B(+19% YoY),若保持增速2026年将达~$500B 超大规模企业YTD债务发行约$110B,创历年同期新高,但杠杆极低(净债务/市值~2.2%) Anthropic收入运行率YTD已增长3倍,证明AI服务货币化正在实现 AI算力需求仍严重供不应求:2026-2030年全球数据中心基础设施预计安装122GW,若不约束三年即可完成五年量 Tech/AI不仅贡献S&P 500 2026年 earnings增长的2/3,且其盈利预期仍在被上调。