本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

中微半导体(深圳)股份有限公司,股票代码 688380,是国内领先的智能控制方案提供商,专注于以 MCU 为核心的芯片研发、设计与销售,采用 Fabless 经营模式。公司掌握 8 位、32 位 MCU、高精度模拟、功率驱动、无线射频、NOR Flash 及底层核心算法等全栈设计能力,产品覆盖消费电子、智能家电、工业控制、汽车电子、医疗健康五大领域,可为智能控制器提供芯片级一站式整体解决方案,是国内少有的以 MCU 为核心的平台型芯片设计企业。

二、公司目前所处的发展阶段

公司处于快速成长期 + 高端化转型关键阶段。传统 8 位 MCU 业务保持国内龙头地位,营收与出货量稳健增长;32 位 MCU、车规级芯片、工业控制芯片进入快速放量期,成为核心增长引擎;测量类 SoC、SPI NOR Flash、端侧 AI SoC 等新品逐步落地,产品结构持续向高端化、高毛利升级。公司研发、产能、客户体系均已完成规模化布局,正从消费级芯片供应商向工业与汽车级芯片企业加速转型,业绩与盈利能力同步进入上升通道。

三、财报及研报要点

1、业绩情况

2、核心竞争力

一是技术布局全面且自主可控,掌握高可靠性 MCU 技术、高性能触摸技术、高精度模拟技术、电机驱动芯片技术、低功耗技术、车规级 MCU 技术等 11 项核心技术,24 位高精度 ADC 有效精度达 21.5 位,处于国内领先水平;拥有自主 IP 超过 1000 个,累计获得发明专利 44 项、集成电路布图 334 项。二是研发投入持续高强度,2025 年研发费用 1.24 亿元,占营业收入比例 11.07%,研发人员 241 人,占员工总数 52.51%,全年立项研发项目 48 个,推出新产品 22 个,技术迭代与新品落地效率领先行业。三是产品集成度高性价比突出,电机 SoC 单芯片可实现传统 6 颗芯片功能,集成 MCU、LDO、预驱、MOS 等器件,大幅降低客户方案成本,在小家电、消费电子领域具备极强成本与性能优势。四是供应链深度绑定保障稳定,与华虹宏力、格罗方德、天水华天、利扬芯片等头部晶圆与封测厂商长期合作,是华虹 12 寸厂 90/55nm eFlash 工艺首发客户,自建封测产线实现新品快封快测,产能保障能力优于同行。五是客户与应用生态完善,产品覆盖 6000 余个细分行业,无单一客户依赖,抗风险能力强,同时可为客户提供一站式应用方案与技术支持,客户粘性高。

3、重要财务指标分析

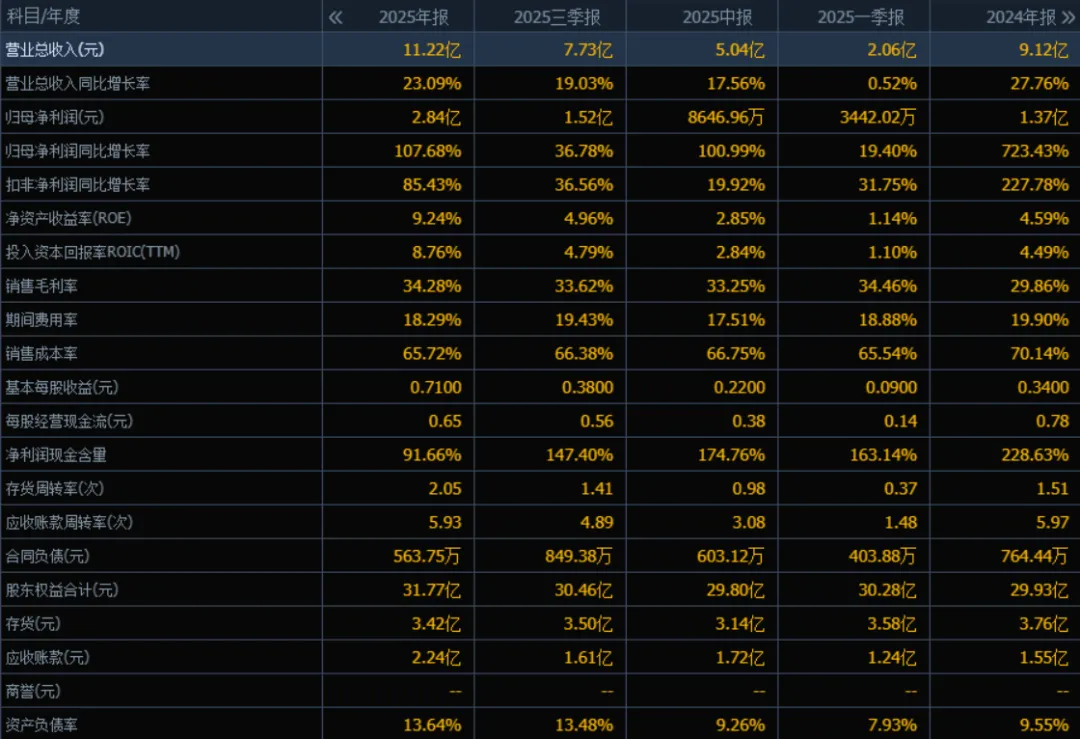

1)营业总收入:

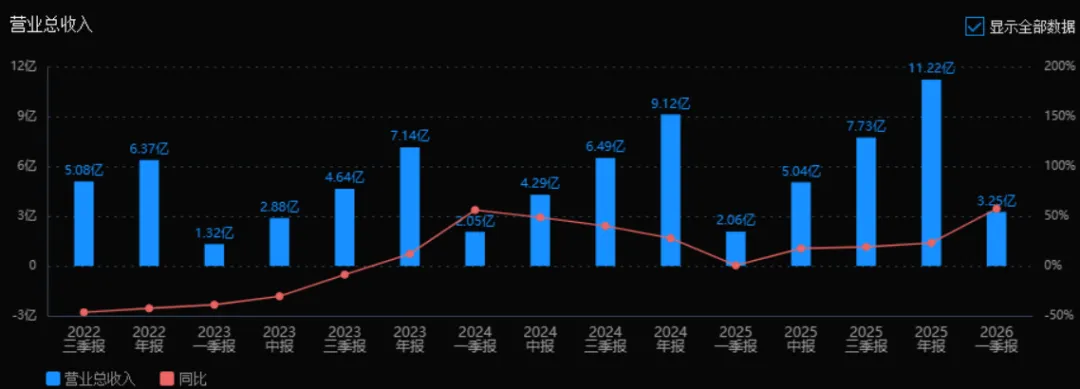

2025年营业总收入为11.22亿元,相较于2024年(9.12亿元)增长23.09%。评价:公司收入增长稳健且加速(2024年增速为27.76%,2025年仍维持在23%以上),显示出业务扩张能力较强,市场需求或产品竞争力有所提升。

2)归母净利润:

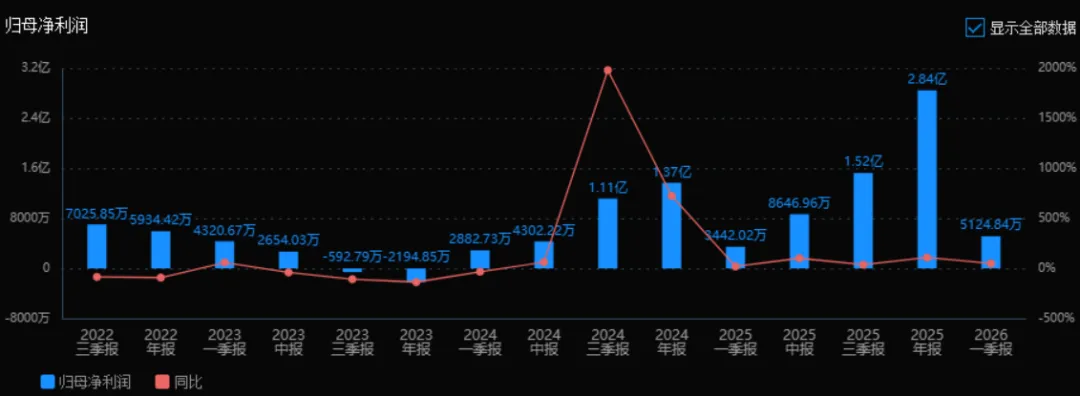

2025年归母净利润为2.84亿元,相较于2024年(1.37亿元)增长107.68%。评价:利润增速远超收入增速,表明公司盈利能力大幅提升,可能得益于成本控制、规模效应或产品结构优化。利润翻倍增长是积极信号。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为9.24%,ROIC为8.76%;2024年ROE为4.59%,ROIC为4.49%。两个指标均有显著提升。评价:公司对股东和资本的回报能力明显增强,盈利质量改善,资本运用效率提高,这是经营向好的重要标志。

4)销售毛利率:

2025年销售毛利率为34.28%,2024年为29.86%,同比提升4.42个百分点。评价:毛利率提升明显,说明公司产品或服务附加值增加,或成本控制有效,也可能受益于原材料价格下降或产品提价,是利润高增长的重要驱动因素。

5)期间费用率:

2025年期间费用率为18.29%,2024年为19.90%,同比下降1.61个百分点。评价:费用控制良好,规模效应显现,管理效率提升,为利润增长提供支撑。费用率下降叠加毛利率上升,双轮驱动盈利改善。

6)销售成本率:

2025年销售成本率为65.72%,2024年为70.14%,同比下降4.42个百分点。评价:销售成本率下降与毛利率提升相对应,反映公司成本控制或产品定价能力增强,是盈利质量改善的直接体现。

7)净利润现金含量:

2025年净利润现金含量为91.66%,2024年为228.63%。评价:虽然较2024年有所下降,但仍在90%以上,说明净利润的现金保障程度较高,盈利质量较好。2024年异常高可能与营运资本变动有关,2025年更趋常态。

8)存货周转率和应收账款周转率:

2025年存货周转率为2.05次(2024年为1.51次),应收账款周转率为5.93次(2024年为5.97次,基本持平)。评价:存货周转率显著提升,说明存货管理效率提高,销售能力增强;应收账款周转率保持稳定,回款能力良好。

9)应收账款和存货:

2025年应收账款为2.24亿元(2024年为1.55亿元),存货为3.42亿元(2024年为3.76亿元)。评价:应收账款随收入增长有所上升,但周转率稳定,处于可控范围;存货同比下降,且周转加快,表明库存去化顺利,资金占用减少。

10)资产负债率:

2025年资产负债率为13.64%,2024年为9.55%,略有上升但仍处于极低水平。评价:公司负债率非常低,财务风险小,偿债能力强。略有上升可能是主动增加杠杆以支持业务发展,整体财务结构非常稳健。

总结性评价:

该公司2025年经营表现优异,呈现出“收入稳增、利润翻倍、盈利质量提升、资本回报增强、财务结构稳健”的积极特征。主要亮点包括:归母净利润同比增长107.68%,ROE和ROIC均有明显提升,毛利率上升且费用率下降,存货周转加快,资产负债率低,经营现金流对净利润覆盖良好。需注意的点是:净利润现金含量相比2024年有所回落,但仍属健康水平;应收账款随收入增长略有上升,需关注后续回款节奏。总体来看,公司盈利能力、运营效率和财务安全性均处于良好或改善状态,具备较强的成长潜力和抗风险能力。

4、品牌质量及客户资源品牌

影响力方面,中微半导是国家级专精特新小巨人企业,MCU 产品出货量位居国内厂商前列,品牌在国内 MCU 设计行业处于领先水平,车规级、工业级芯片品质达到国际同类产品水准,可实现对国外竞品的替代。客户资源方面,覆盖消费电子、小家电、大家电、工业控制、汽车电子、医疗健康六大领域,已成功导入一汽红旗、长安、赛力斯、吉利、美的、海尔、石头科技、大疆、易事特、三花智控、四方光电等知名企业,形成优质头部客户矩阵。境内客户为核心,经销渠道覆盖全国主要电子产业集群,客户结构持续向高端化、品牌化升级。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

公司所属集成电路设计行业,是国家战略性、基础性、先导性产业,上游为晶圆制造、封测、EDA 工具、掩膜版等环节,中游为芯片设计,下游覆盖消费电子、家电、工业、汽车、医疗等全领域。当前行业处于国产替代加速期,汽车电动化、工业智能化、消费物联网化带动 MCU、模拟芯片、SoC 需求持续增长,高端芯片依赖进口,中低端市场国产化率持续提升,行业整体呈现技术升级、结构优化、国产替代提速的发展态势。

2、行业的市场容量及未来增长速度

全球 MCU 市场规模 2025 年约 200 亿美元,预计 2026-2028 年保持年均 8%-10% 增长;国内 MCU 市场规模超 500 亿元,年均增速 12%-15%,高于全球水平。车规级 MCU 市场 2025 年规模超 300 亿美元,年均增速 15% 以上;工业控制 MCU 市场年均增速约 13%;高精度模拟与 SoC 芯片市场年均增速超 20%,整体市场空间广阔且持续扩容。

3、公司的市场地位

公司是国内 MCU 行业第一梯队企业,8 位 MCU 出货量超 33 亿颗,位居国内厂商龙头地位,市场占有率领先;32 位 MCU 出货量约 3 亿颗,市场份额持续扩大;全年芯片总出货量近 40 亿颗,同比增长超 50%。车规级 MCU 出货量同比增长超 100%,在国产车载 MCU 企业中位居前列,是国内少数实现车规级 MCU 批量出货的芯片设计企业。

4、公司的竞争对手

通用 MCU 领域主要竞争对手为兆易创新、芯海科技、复旦微电、华大半导体、中颖电子;车规级 MCU 领域主要竞争对手为芯驰科技、地平线、国芯科技、比亚迪半导体;国际竞争对手为德州仪器、意法半导体、恩智浦、瑞萨电子等海外巨头。

5、公司对于竞争对手的竞争优势

一是产品矩阵全覆盖优势,拥有 8 位 / 32 位 MCU、ASIC、SoC、功率器件、存储芯片全系列产品,一站式方案能力强于多数单一品类竞品企业。二是高集成度与性价比优势,芯片集成度领先,方案成本更低,在消费、家电等性价比敏感领域竞争力突出。三是车规与工业级突破领先,提前布局车规芯片研发与认证,批量供货时间早,客户导入速度快于多数同行。四是技术与算法壁垒深厚,底层核心算法、触摸技术、高精度模拟技术积累深厚,产品稳定性与抗干扰性能达到国内顶尖水平。五是供应链与成本优势,长期战略合作锁定产能,自建封测产线降低成本,交付能力与成本控制能力优于中小设计企业。

五、未来三年(2026 年、2027 年和 2028 年)的利润可能的增长情况

2026 年,利润增长主要来自车规级 MCU 量产放量、32 位 MCU 份额提升、工业控制芯片出货增长,叠加大家电主控芯片、车规级 MCU 两大募投项目达产贡献营收与利润,驱动因素为项目产能扩张与行业自然增长各占一半,预计归母净利润同比增长 35%-40%。2027 年,利润增长主要来自端侧 AI SoC、NOR Flash 新品规模化落地,车规芯片客户拓展至更多主机厂,工业控制芯片渗透率持续提升,驱动因素以项目产能扩张为主、行业自然增长为辅,预计归母净利润同比增长 25%-30%。2028 年,利润增长主要来自全系列产品高端化升级、规模效应释放毛利率提升,海外市场逐步拓展,驱动因素以行业自然增长与产品结构优化为主,预计归母净利润同比增长 20%-25%。三年整体测算,2026-2028 年归母净利润年均增长率约 27%-32%。其中行业自然增长贡献年均 10%-15% 增速,车规芯片、工业芯片、高端 SoC 等募投项目产能扩张与新品落地贡献年均 12%-17% 增速,整体增长确定性强、持续性好。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:65.64、65.64、46.59

注:$中微半导$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

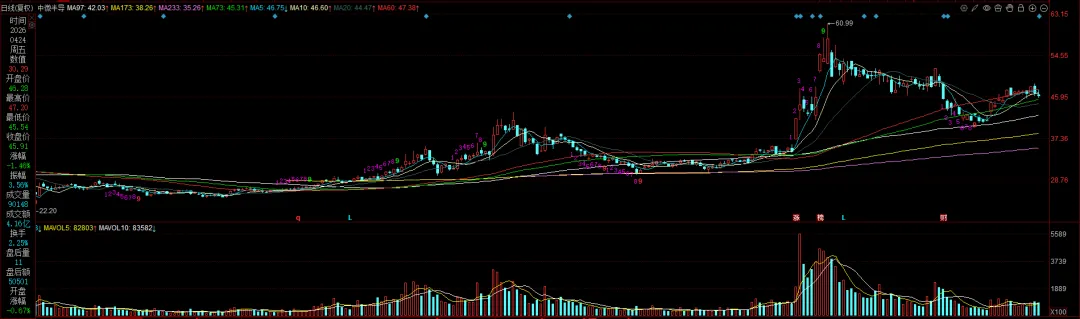

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。