大家好,之前五粮液改财报事情成了热门话题,但五一过节一直不在家就没空详细说这个事情,只是在评星评分点菜视频里给出了一些论点,没来得及论据论证,但现在回过头来看,基本还是没说错:

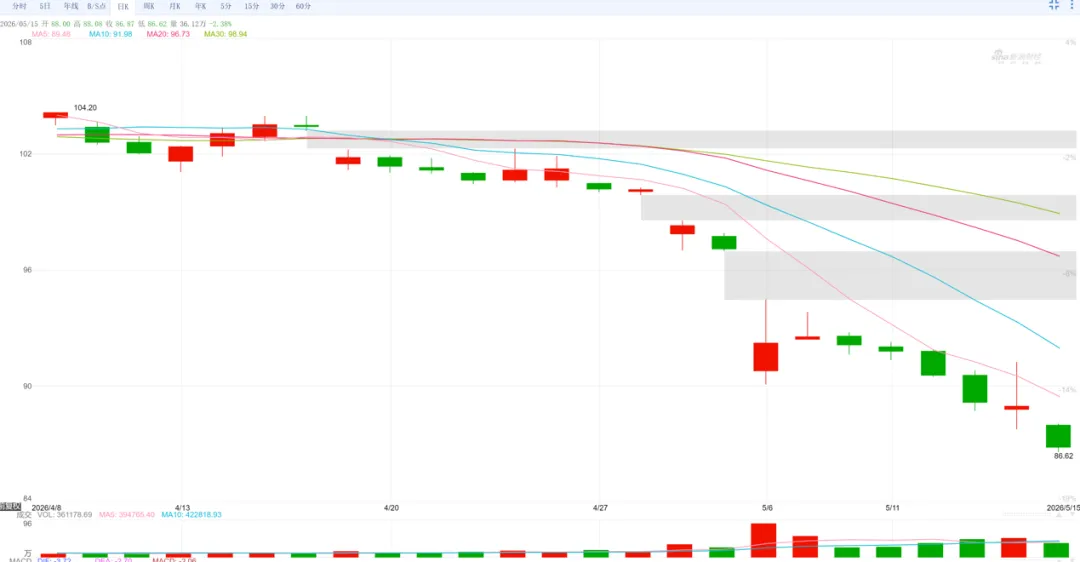

一个星期过去,五粮液的股价虽然还在跌,但由于中间有很大原因是大盘和白酒板块的因素,五粮液本身基本是稳住了。

五一节做的充电视频只给了结论,

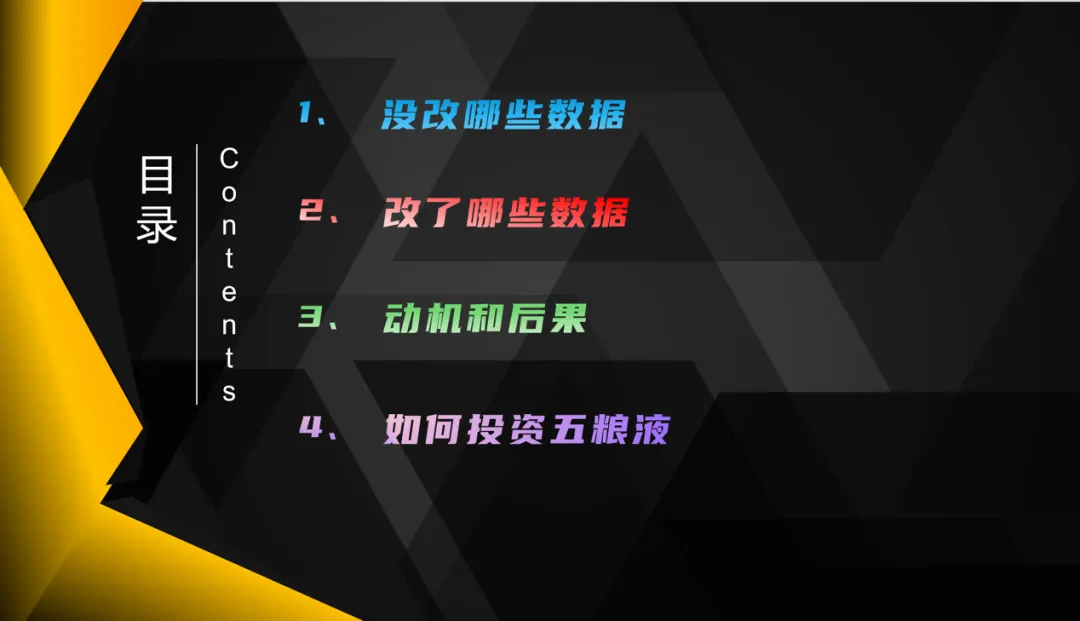

但我们还是需要把他改之前和改之后的财报的重要数据来一项一项对比,这样来论据论证整个事情,才能全面复盘这件事。五粮液这次改财务数据,我们先不评判他之前是不是财务造假,等论据论证完了再评判。今天的视频分成四个部分的内容:

第一部分:没改哪些数据

五粮液25年年报和26年一季报因为是新发布的,不存在改动。他改的是25年一季、半年、三季这三期财报,我们要把之前发布的和改过的逐个对比,先来看哪些重要数据是没改的,为什么要比没改的呢?因为这样才更能理解会读财报的作用,才能理解五粮液公司能改什么数据、不能改什么什么数据。

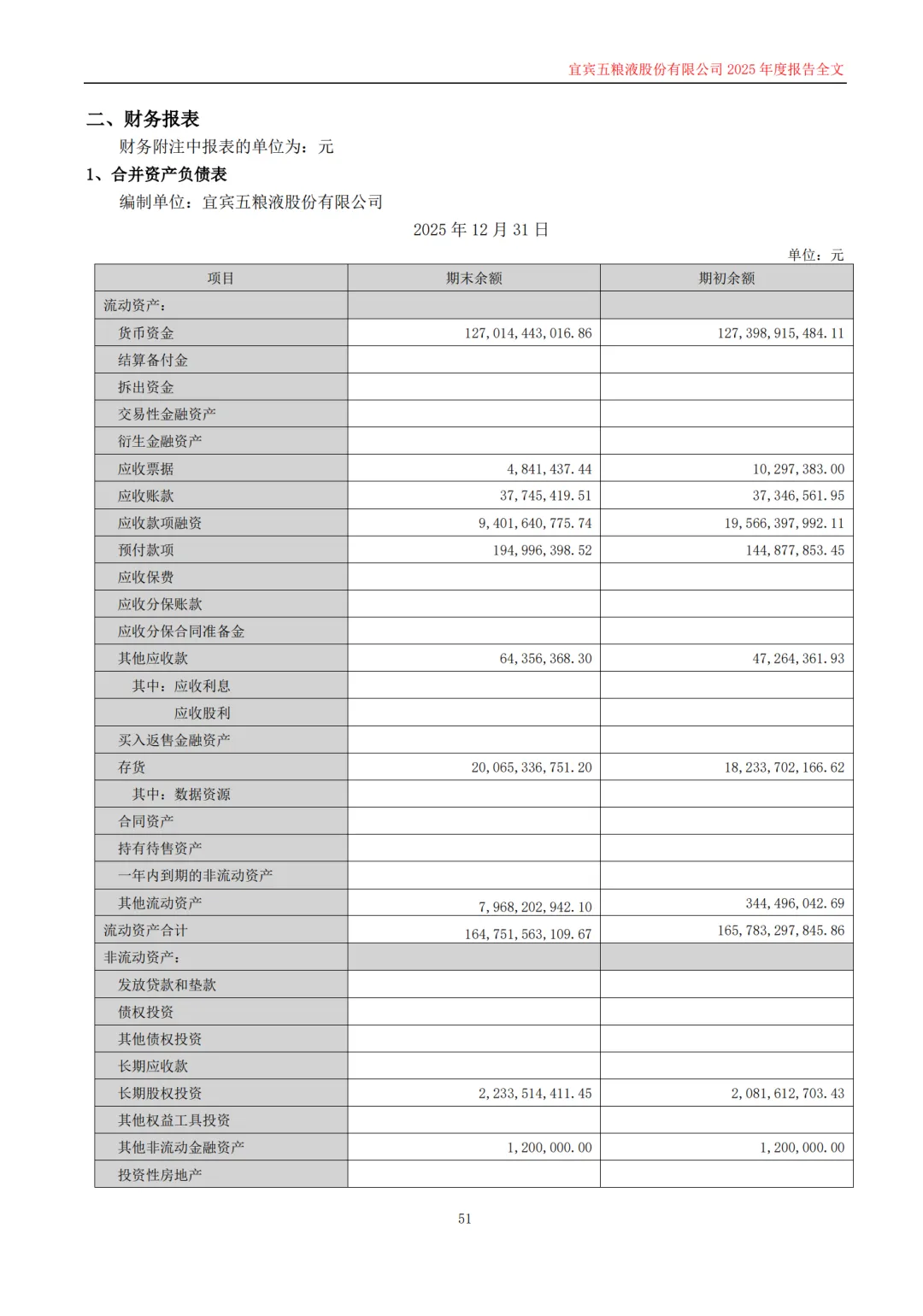

财报数据主要在三大表里, 第一个表是反映资产情况的资产负债表,就像你的家如果是一个公司的话,资产负债表统计的是你家里有多少家当,有多少负债

第一个表是反映资产情况的资产负债表,就像你的家如果是一个公司的话,资产负债表统计的是你家里有多少家当,有多少负债 第二个表是反映营收和利润的利润表,就像统计你家庭收入和结余;

第二个表是反映营收和利润的利润表,就像统计你家庭收入和结余; 第三个表是反映现金流入流出的现金流量表,就像统计你家庭的银行现金流水。

第三个表是反映现金流入流出的现金流量表,就像统计你家庭的银行现金流水。

很多上市公司进行财务造假,也就是对表里的数据造假改动。大家可以想想,如果你家这三张表想改数据,哪些能改,哪些不能改?

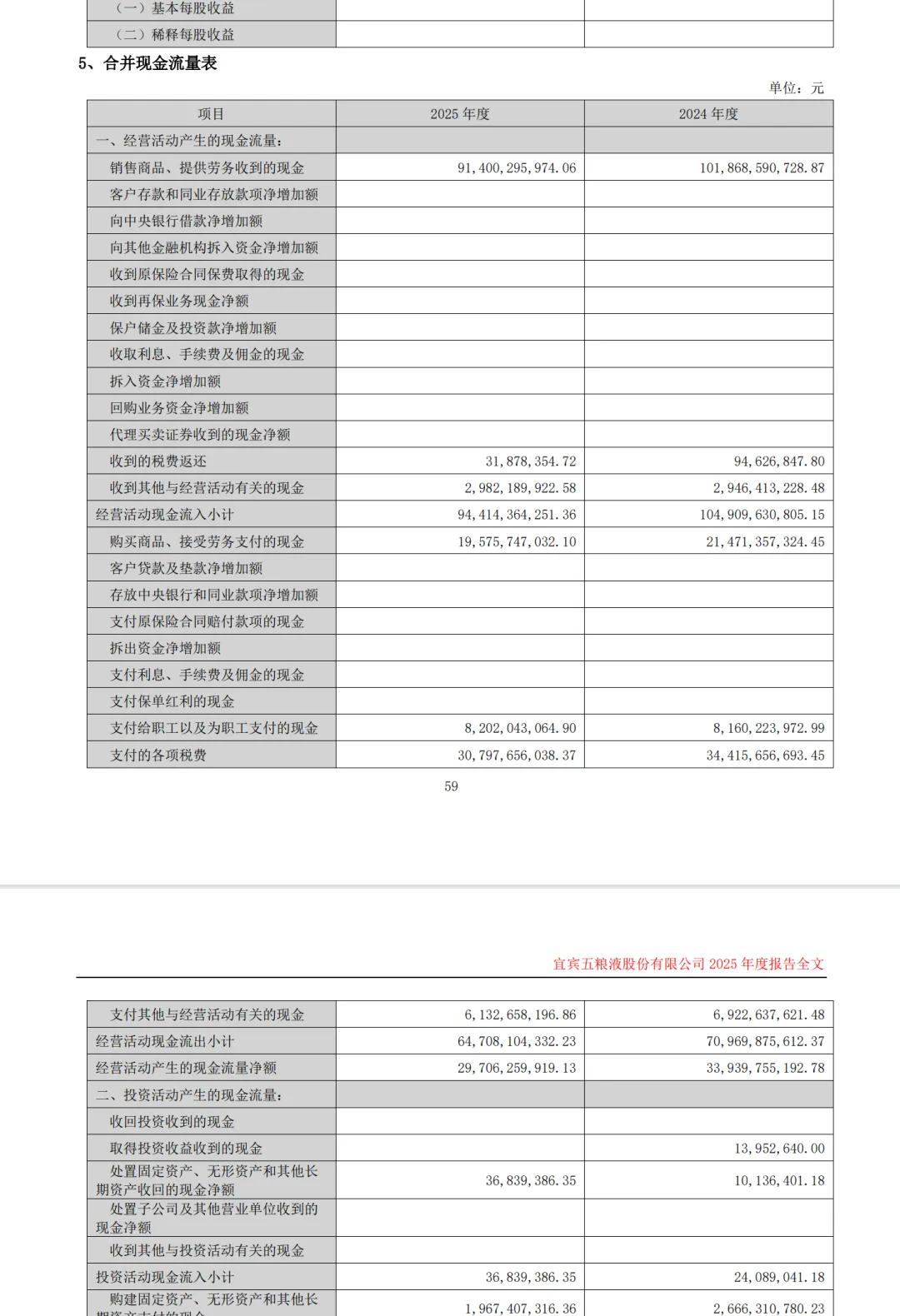

有多少家当是可以改的,就像你家里有辆之前20万买的车,你可以说他值15万,也可以说他值16万,别太离谱就行;有多少收入也是可以改的,财报里的收入不是实打实收到的钱,就像你家去年的收入你可以说是10万,但也可以把老板欠着没发的钱算进去,算成12万。但银行流水是你没法改的,因为银行不会配合你,你的流水是多少就是多少,银行单子拉出来一清二楚,精确到一分钱。同样,银行也不会配合上市公司改流水,银行的领导和工作人员没有能力也没有动力干这样的事。所以财报中的现金流量表是没法乱改的。

所以对比五粮液25年一季、半年、三季之前的和改过的现金流量表,其中每个数据都是原封不动的。感兴趣的可以下载之前的和更改后的这几季的财报一项项对比看。

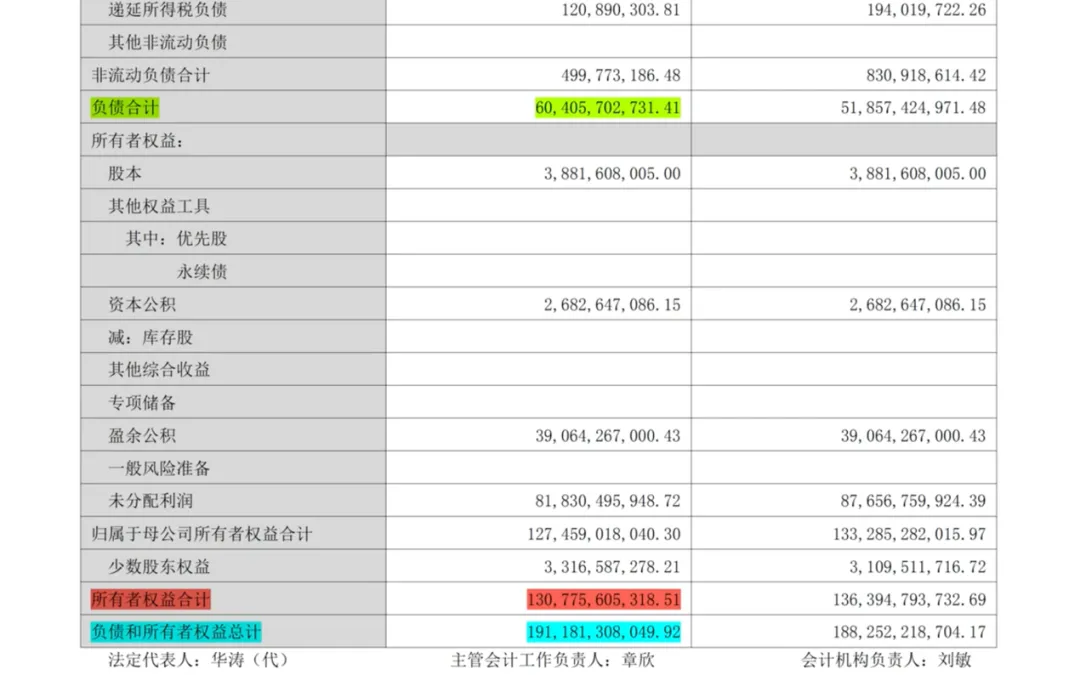

再回过头来看统计家当和负债的资产负债表,先对比25年一季度没改和改过的。左边是没改的,右边是改过的。其中左右两边标同样颜色的重要数据,像货币资金、应收账款、存货、固定资产、在建工程、合同负债,这几项非常重要数据都是没有改动的。同样,对比没改和改过的半年报和三季报,这几项数据也都是没有改动的 当然,不是说只有标颜色的这几项没改,资产负债表里还有很多数据也没改,只是有很多数据不重要,就没列出来。

当然,不是说只有标颜色的这几项没改,资产负债表里还有很多数据也没改,只是有很多数据不重要,就没列出来。

分别简单说一下这几项重要数据为什么没改,主要是因为不好改,这些数据对应的家当都很实在。

比如货币资金,就是公司的现金和存银行的钱,当期结算的时候是什么数字就是什么数字;应收账款是其他公司欠五粮液的钱,很少,也是实在数;存货也是当期盘点的实数;固定资产和在建工程很好理解,厂房、生产设备这些也放在那里;合同负债是买酒的销售商给的预付款,五粮液公司也没改。

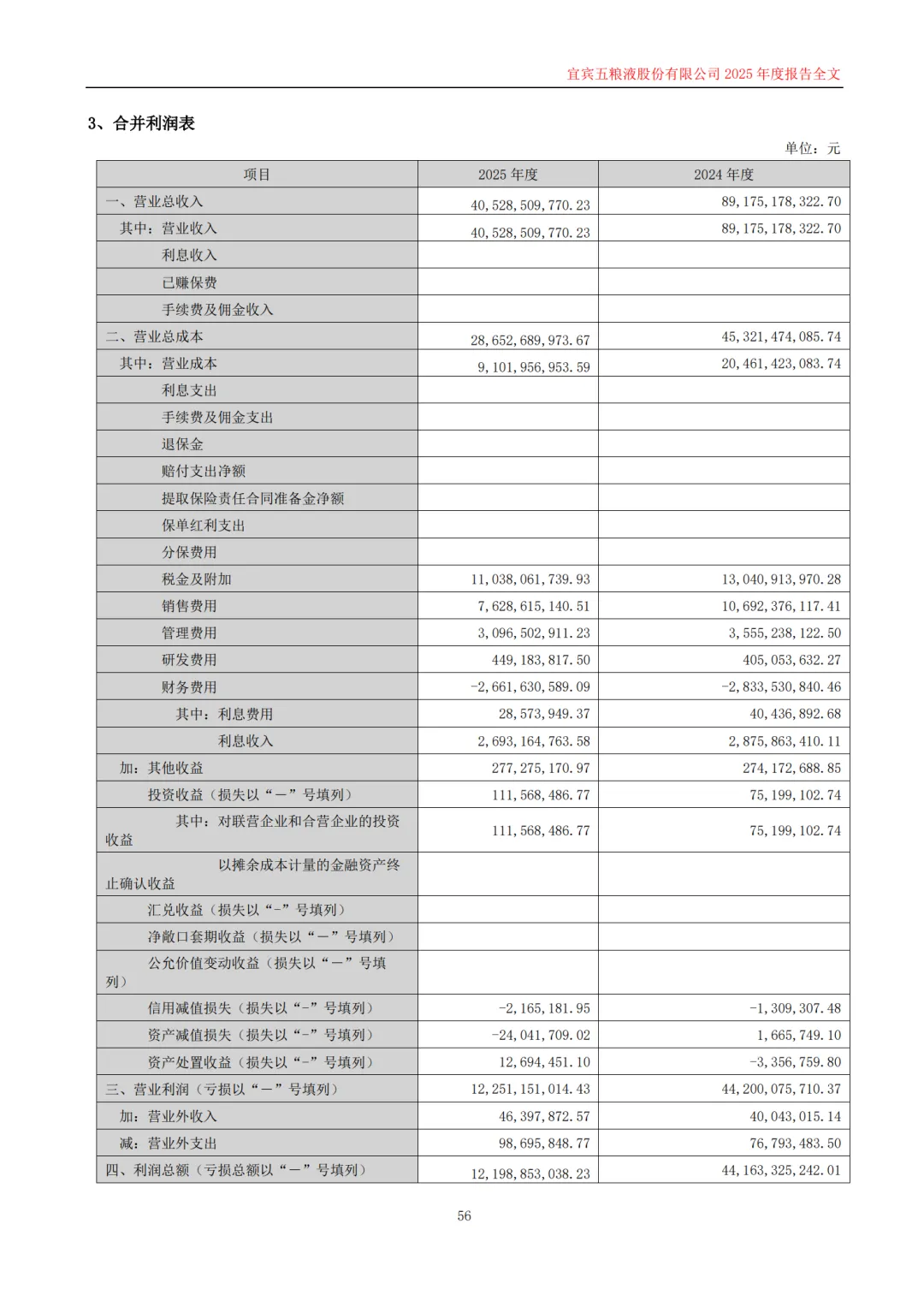

最后来对比一下三季没改和改了的统计收入和利润的利润表。利润表就有意思了,左边还是改之前的,右边还是改了的,无论是一季报、半年报,还是三季报,没改的重要数据只有标了颜色的管理费用、研发费用、财务费用。管理费用是已经发出去了的,研发费用也用出去了,财务费用也结算清楚了,利润表里这三个费用没变,其他重要的数据基本都改了。

总结一下,现金流量表里的所有数据都没法改,资产负债表里大多数数据不好改,利润表要改的数据多,只有很少的没必要改的数据没改。其实,不光是五粮液,其他公司如果想改财报什么的,基本上面这些数据也不改,也是因为改不了或者不好改,要改就改好改的。

第二部分:改了哪些数据

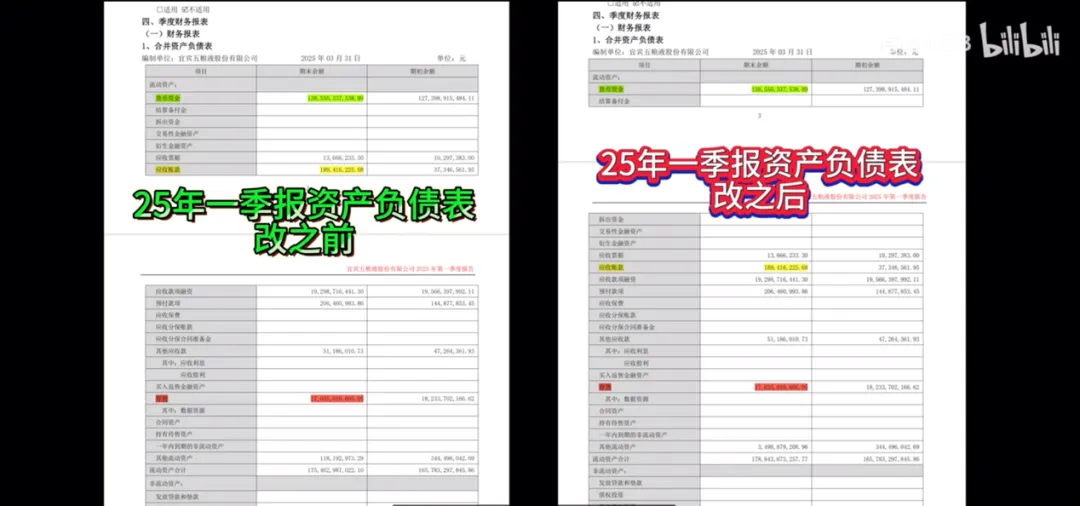

先来看大多数数据不好改,但有些数据可以改的资产负债表。 左边还是没改的,右边是改了的,先来看25一季报。表里标颜色的就是改了的比较重要的数据。

左边还是没改的,右边是改了的,先来看25一季报。表里标颜色的就是改了的比较重要的数据。

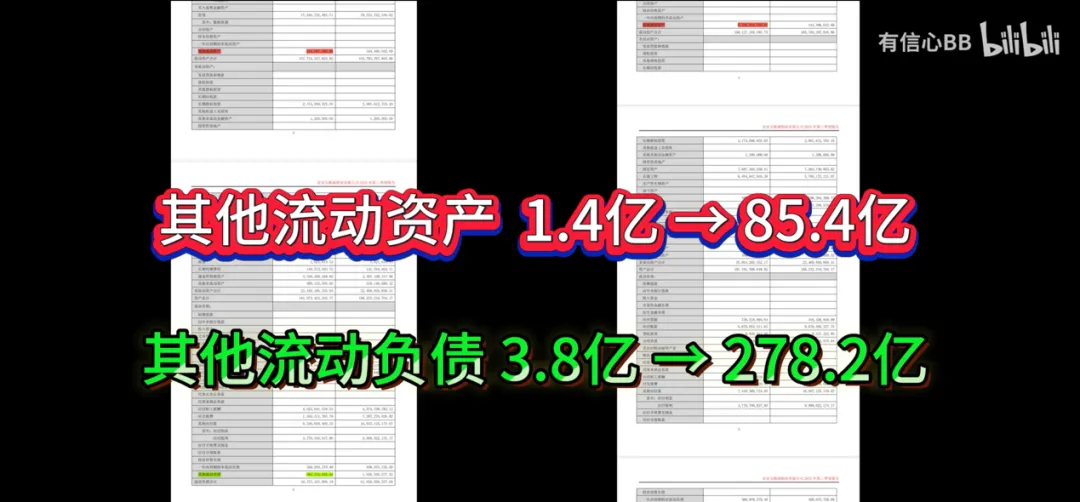

标红的其他流动资产从1.1亿改成了34.9亿,标绿的其他流动负债从5亿改成了190.9亿。大家注意看这俩科目的名字,一个叫其他流动资产,一个叫其他流动负债,名字里都带有一个其他。其他啥啥啥,在资产负债表里是一类比如容易搞事的数据,因为一些界限不太清晰的数据就会冠以其他的名分。其他就像一个筐,什么都可以往里装。所以五粮液要改数据,在那些名分很正的科目下不好改,就拿其他啥啥啥这种筐来装改过的。所以在一季报改过的数据可以看到,其他流动资产多了33亿,其他流动负债更是多了185亿。

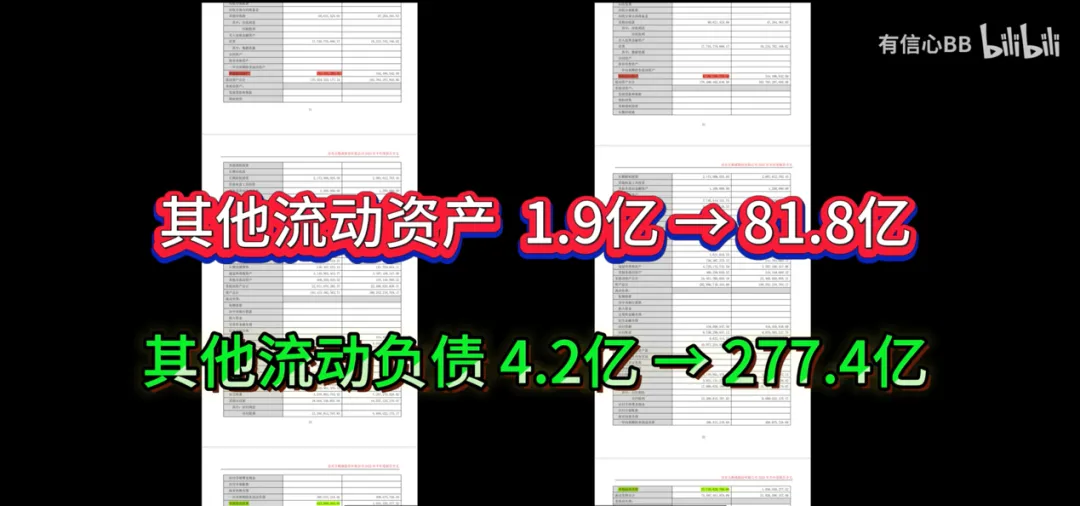

同样,在没改过和改过的半年报、三季报同样是这两个数据有了很大的改动。 半年报里,标红的其他流动资产从1.9亿改成了81.8亿,变动了80亿;标绿的其他流动负债从4.2亿改成了277.4亿,变动了273亿。

半年报里,标红的其他流动资产从1.9亿改成了81.8亿,变动了80亿;标绿的其他流动负债从4.2亿改成了277.4亿,变动了273亿。

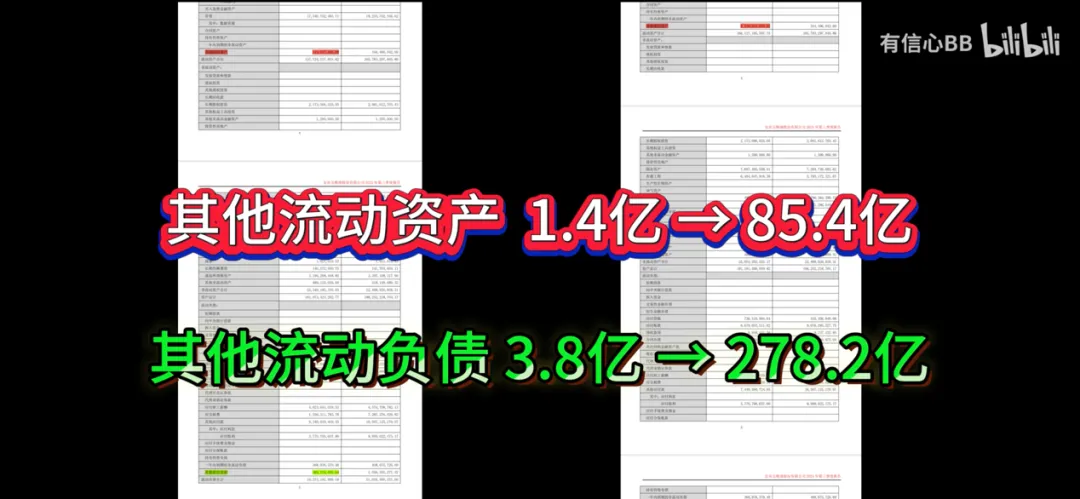

三季报里,标红的其他流动资产从1.4亿改成了85.4亿,变动了84亿;标绿的其他流动负债从3.8亿改成了278.2亿,变动了275亿。

当然,还有一些数额比较小的数据也有点变化,但因为数据相对很小,就不在上面纠结了,抓住重点说。

上面这两组变动最多的资产和负债的分项数据也造成了资产负债表里计算资产和负债总数的净资产、总负债,还有总资产这三项主要数据的变化,这些数据变化很容易理解,就是加法里个体的加数变化了,这里就不再啰嗦了。

其实,五粮液改资产负债表里这两项数据不是原因,而是结果。因为资产负债表、利润表、现金流量表三大表虽然是三张独立的数据表,但这三张表又是有紧密关系互为表里的,改动了其中一张表的数据,就需要改其他表里的数据,不然对不齐。五粮液改资产负债表的数据不是他想改这些,而是他因为改了其他表那边,从而不得不改这边,现金流量表不能改,那只剩利润表能改了。五粮液其实就是为了改利润表的数据,这才是真正的原因。利润表里改得可多了。

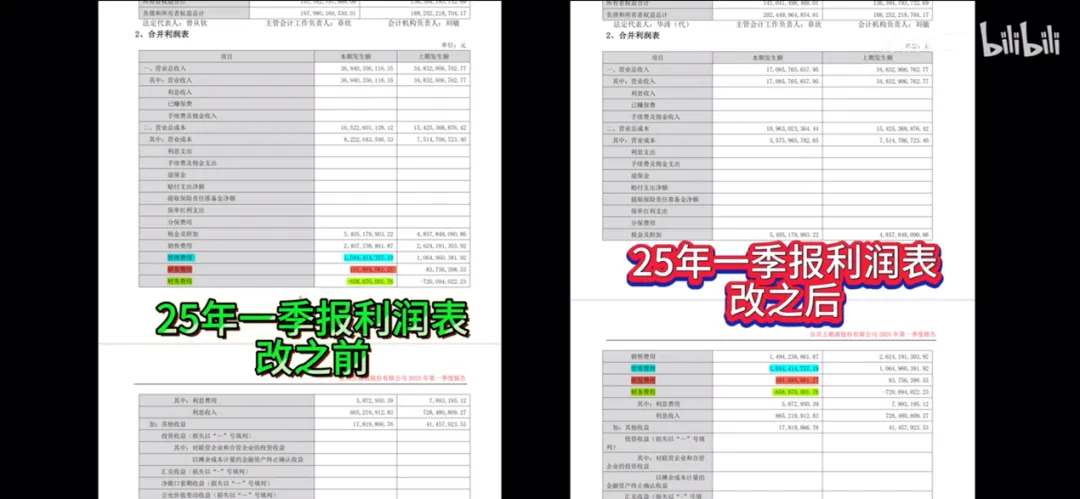

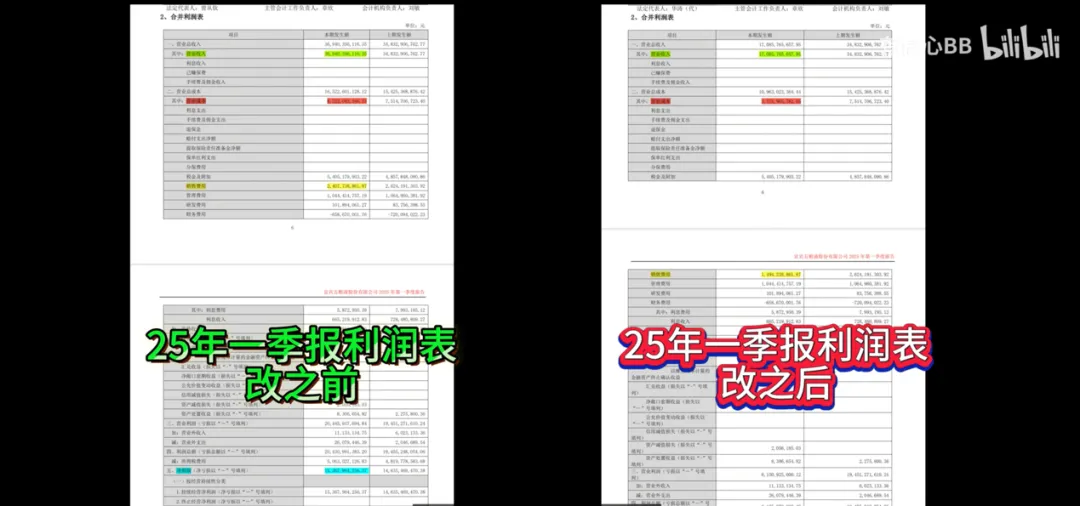

还是先来看没改和改了的一季报,左边是没改,右边是改了的,标颜色的是改了主要数据。当然还有很多改了的数据,但是这些数据有的跟这些重要数据有相似性,比如营业利润、利润总额和净利润有很强的相似性,就不再重复说,还有一些不重要也不用费力去理解。主要说一下改动的四个大数。

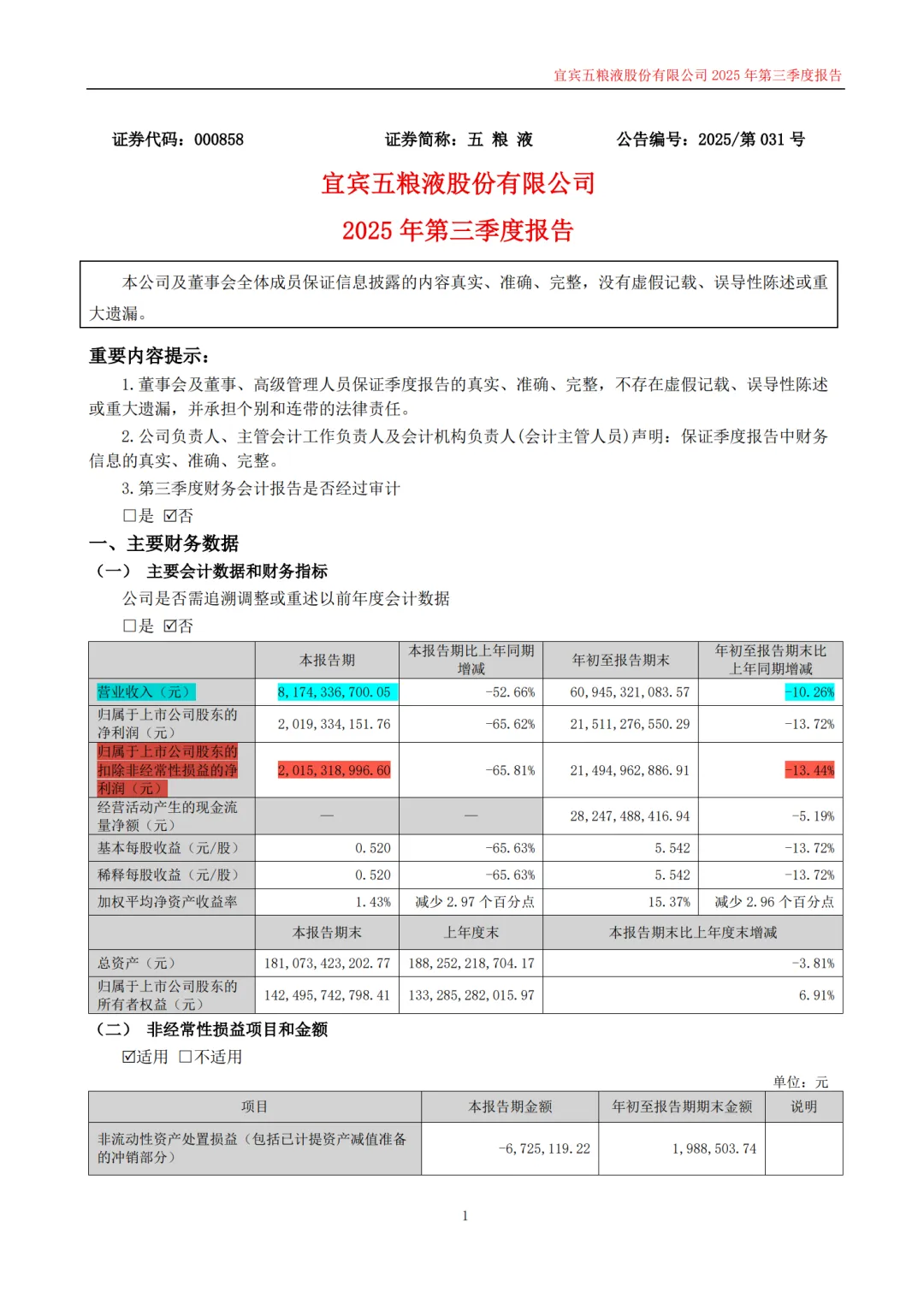

左边的还是没改的,右边还是改了的。其中第一个重头标绿的营业收入从369亿改成了170亿,改少了199亿,差点两百亿。

营业收入少了营业成本当然也要少,标红的营业成本从82亿改成了35亿,少了47亿。

标黄的销售费用自然也少了,从24亿改成了14亿,少了差不多10亿。

收入少了,成本少了、费用少了,另一个重头标蓝的净利润也少了,从153亿改成了46亿,少了87亿。

同样的,半年报和三季报没改和改了的也主要是这四项数据。半年报标绿的营业收入从527亿改成了235亿,少了292亿;标红的营业成本从122亿改成了52亿,少了70亿;标黄的销售费用从53亿改成了34亿,少了19亿;标蓝的净利润从201亿改成了48亿,少了153亿。三季报这几项,营业收入改少了303亿,营业成本改少了78亿,销售费用改少了19亿,净利润改少了155亿。

其中,营业成本和销售费用的改少是因为营业收入改少了造成的联动效应,这两项看看就好了,也不用纠结。他这三季财报核心要改的两项数据就浮出水面了,就是营业收入和净利润。他改动这两项数据造成了利润表里其他数据的联动,也造成了资产负债表一些数据的联动。这儿还是不下判断他这么改是不是财务造假,但一般财务造假改数据,都是往好了改,五粮液为什么要把数据往差了改呢?

第三部分:动机和后果

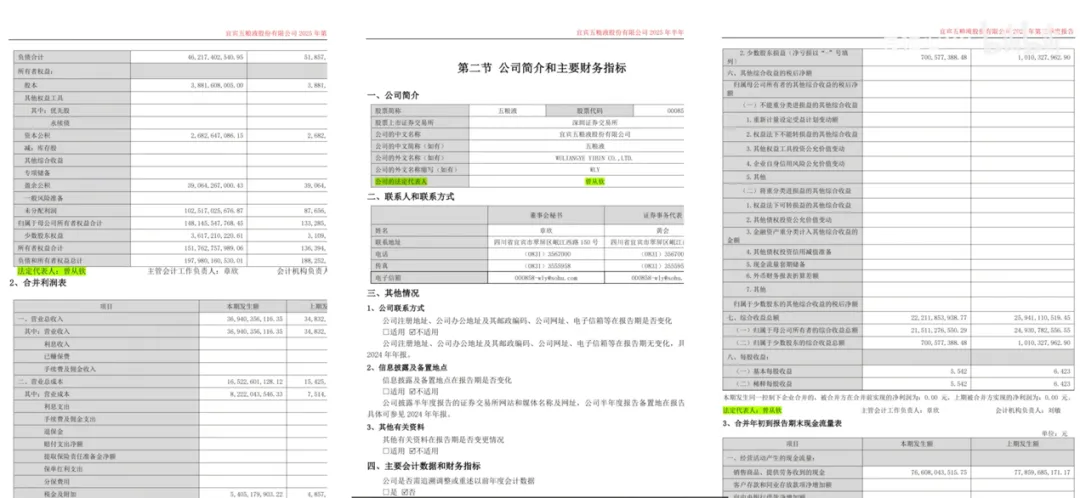

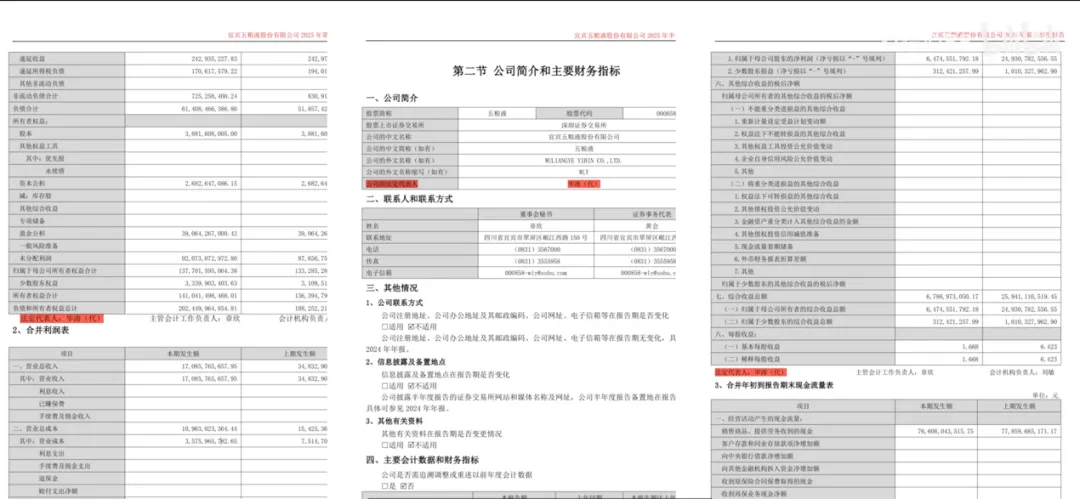

在没改的三份财报的很多地方,比如我标 绿的这些地方,写的是法定代表人曾从钦,说明当时发这几季没改的财报的时候,五粮液的负责人是曾丛钦。

绿的这些地方,写的是法定代表人曾从钦,说明当时发这几季没改的财报的时候,五粮液的负责人是曾丛钦。 而改之后的三份财报的很多地方,比如我标红的这些地方,写的是法定代表人华涛(代)。

而改之后的三份财报的很多地方,比如我标红的这些地方,写的是法定代表人华涛(代)。 这是因为曾丛钦是五粮液前任的法定代表人和董事长,但在今年2月因为涉嫌严重违纪违法被立案调查,公司这段时间一把手处于空缺状态,就暂时由副董事长兼总经理华涛代行这一职权。

这是因为曾丛钦是五粮液前任的法定代表人和董事长,但在今年2月因为涉嫌严重违纪违法被立案调查,公司这段时间一把手处于空缺状态,就暂时由副董事长兼总经理华涛代行这一职权。 华涛也是之后正式的董事长和法定代表人有可能的继任者,但最终结果还需等官方公告。

华涛也是之后正式的董事长和法定代表人有可能的继任者,但最终结果还需等官方公告。

五粮液不光是这任董事长被查了,上一任也被查了。连续两任,执掌了五粮液十年时间。这十年里,白酒特别是高端白酒经历了高速发展,五粮液公司的业绩也连续十年创了新高。这十年里,高端白酒企业也形成了一套销售和统计逻辑。

这套逻辑就是因为高端白酒销售很好,特别是一些标杆产品,比如飞天茅台、普五、1573这些,不愁不好卖,因为又能喝,又可以放着升值,成了半金融产品。所以酒厂对于这些标杆产品给到下面的经销商都是有严格配额的,除了配额,一般还得搭点酒厂其他不太好卖的酒一起配给经销商。这种标杆产品搭配添头的模式在奢侈品行业很普遍,比如爱马仕给门店就不会只给好卖的,也要搭一些不好卖的,消费者想买爱马仕最抢手的包也得搭买点其他东西。这种模式下,经销商除了要先支付标杆酒的钱,把货压在自己手里,还得支付添头酒的钱,酒厂只要收到了经销商给的钱,把酒给到经销商就可以确认营收和利润了,这里划重点。这也是白酒企业这十年来最核心的销售和统计逻辑,就是白酒公司只要收到了经销商付的酒钱并把酒给到经销商,就可以确认收入和利润了。

这在白酒销售好的那几年还好说,但后面几年因为房地产行业的衰落以及现在年轻人越来越不喜欢喝酒,白酒的总体销量越来越不好了,经销商被压的货也越来越压不动了,高端白酒这套销售和统计逻辑就慢慢有点玩不转了。 五粮液的表现就是在去年没改的三季报里,营收和利润就开始大幅度下滑了。

五粮液的表现就是在去年没改的三季报里,营收和利润就开始大幅度下滑了。

这套逻辑眼看着玩不下去了,又正逢2月份老领导被查,新领导还没上岗。如果还是按之前逻辑来,五粮液之后按这套老游戏规则就有可能慢慢爆发问题,而那时候得新领导来背这个锅。但现在的局势是,新领导明显不想背这个锅,想把问题在自己上位前一次性出清,自己上岗之后好轻装上阵。所以五粮液就改了之前形成很久的销售和统计逻辑,之前是把酒给到了经销商和收到了经销商的钱就可以算作收入并最后算利润,现在改的是酒要真实卖给消费者,经销商收到了消费者的钱才能算作收入并最后算利润,把中间经销商压货的水分给完全挤掉了。

对应到改了的财报上就是利润表里营收和利润大幅下降,因为压给经销商的货肯定比消费者真实买走的要多得多。 而在资产负债表里的其他流动资产多了很多,其实就是他压给经销商还没卖给消费者的酒;其他流动负债多了很多,其实就是经销商之前打给他的钱,其中部分钱的酒还没卖出去算作的负债。

而在资产负债表里的其他流动资产多了很多,其实就是他压给经销商还没卖给消费者的酒;其他流动负债多了很多,其实就是经销商之前打给他的钱,其中部分钱的酒还没卖出去算作的负债。

改财报这个操作对于五粮液公司来说会形成一些不同的结果。其中肯定有好的方面,如果没有好处那也不会这样搞。明显的好处就是前面说的新的领导班子会剥离之前的负重,可以轻装上阵。另外,如果延续之前的销售和统计逻辑,之后的业绩承压会持续比较长的时间,现在一次性出清,业绩反转也就算提前到来了。

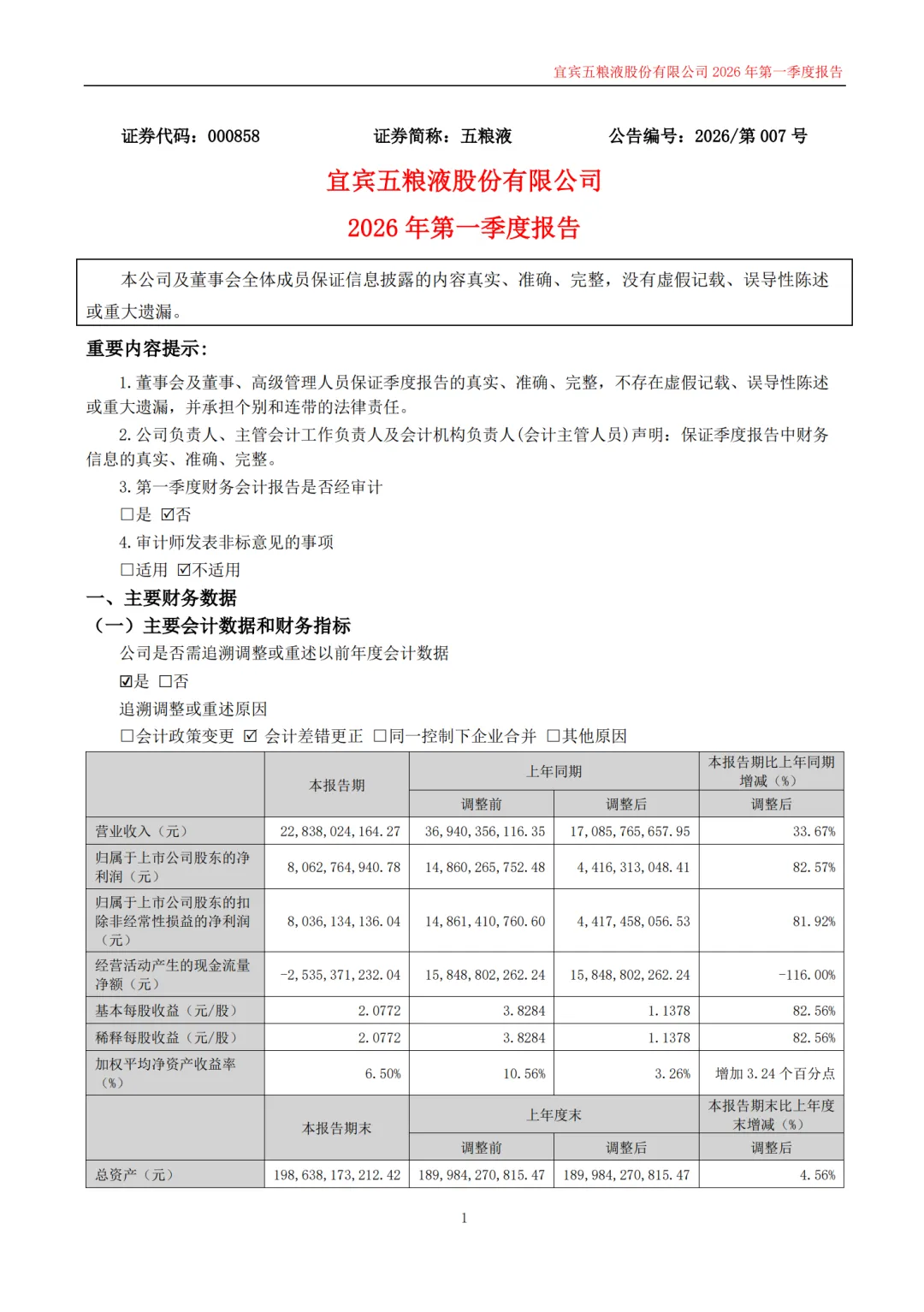

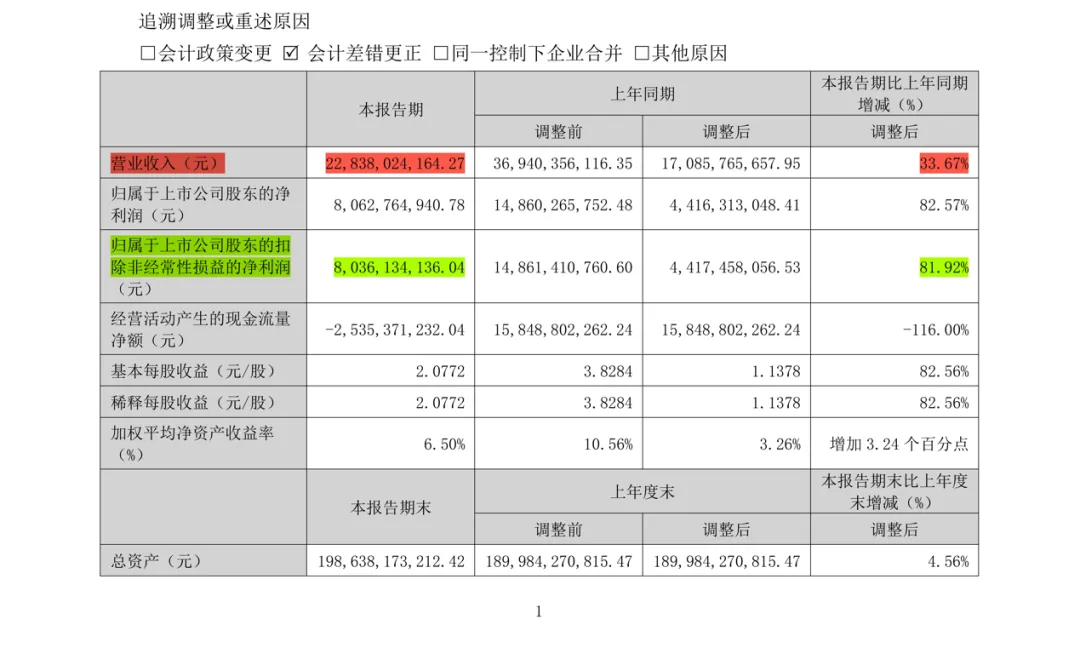

在最新的26年一季报第一页的主要会计数据表里,标红的营业收入228亿,相比调整后的上年同期增加了33%;标绿的扣非净利润80亿,相比调整后的上年同期更是增加了81%。因为改后的25年一季、半年、三季的基数都比较低了,所以无论是26年一季度,还是之后的半年、三季度的业绩都肯定会有大幅增加。这些都是五粮液改财报带来的好处。

那代价是什么呢?

最大的代价就是五粮液公司信誉的受损。 这更改的三份财报一出,市场算是炸开了锅,很多媒体和自媒体也在讲这个事情。而且股价也跳空低开,最近几天也是跌跌不休。很多投资者就在说五粮液财务造假,甚至有人还准备告五粮液这个动作造成投资损失想要索赔。

这更改的三份财报一出,市场算是炸开了锅,很多媒体和自媒体也在讲这个事情。而且股价也跳空低开,最近几天也是跌跌不休。很多投资者就在说五粮液财务造假,甚至有人还准备告五粮液这个动作造成投资损失想要索赔。

说到这里,我们就可以来讨论五粮液是不是财务造假了。

财务造假,一般来说体现在态度、性质、动机上。态度上,如果有问题不披露不承认,这种比较恶劣,但五粮液无论是改之前的还是改之后的,态度是没什么问题的。再来看性质,隐瞒真相、伪造数据就是财务造假,但五粮液新改的肯定不算,因为没有隐瞒和伪造;那改之前的算隐瞒和伪造吗? 其实也不是隐瞒和伪造,改之前的数据只是沿用了白酒行业这十多年来默认的销售和统计逻辑,五粮液用这套逻辑,茅台、泸州老窖也用这套逻辑,改的是统计方式,改的不是之前是虚假数据或者现在是虚假数据。所以在性质上也算不上财务造假。

其实也不是隐瞒和伪造,改之前的数据只是沿用了白酒行业这十多年来默认的销售和统计逻辑,五粮液用这套逻辑,茅台、泸州老窖也用这套逻辑,改的是统计方式,改的不是之前是虚假数据或者现在是虚假数据。所以在性质上也算不上财务造假。

那可能有同学会说,那他在动机上之前就是在美化业绩、误导投资者,还是前面所说,五粮液之前的销售和统计方法是整个白酒行业都在用的方法,经销商把钱给我了,我把酒给经销商就算卖出去了,这也没毛病。所以在动机上也算不得财务造假。

所以综合来说,五粮液改财报在严格意义上来说真还算不上财务造假,他能算的是,按官方一点的说法是“会计差错更正”。但普通投资者或者老百姓朴素的认知里,你丫就是造假。这里就不非要定论了,大家根据自己心里的秤来评判吧。

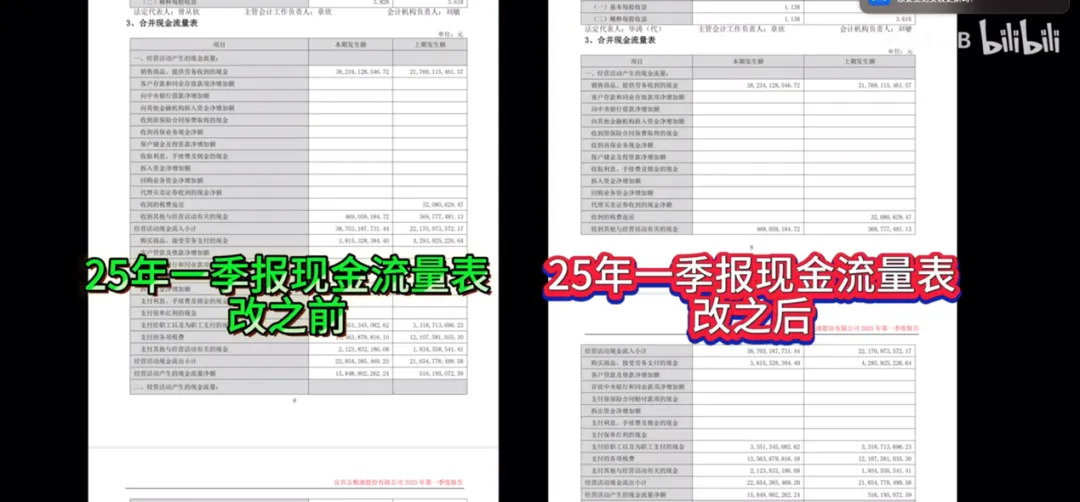

五粮液把之前财报里业绩基数改低了,会让一季报和之后两个季度的业绩增速变得更好看,除了在名声上有代价,在财报里也有代价。比如,在我之前赶工的五粮液充电视频下面,就有同学会说,他一季度是不是又继续造假了?这位同学看到的问题就是五粮液26年一季度的经营性现金流是负的。

这个点,就是五粮液改财报后,在后续财报里的代价。其实还不止这个点,但都体现在了五粮液没法改的现金流量表里。

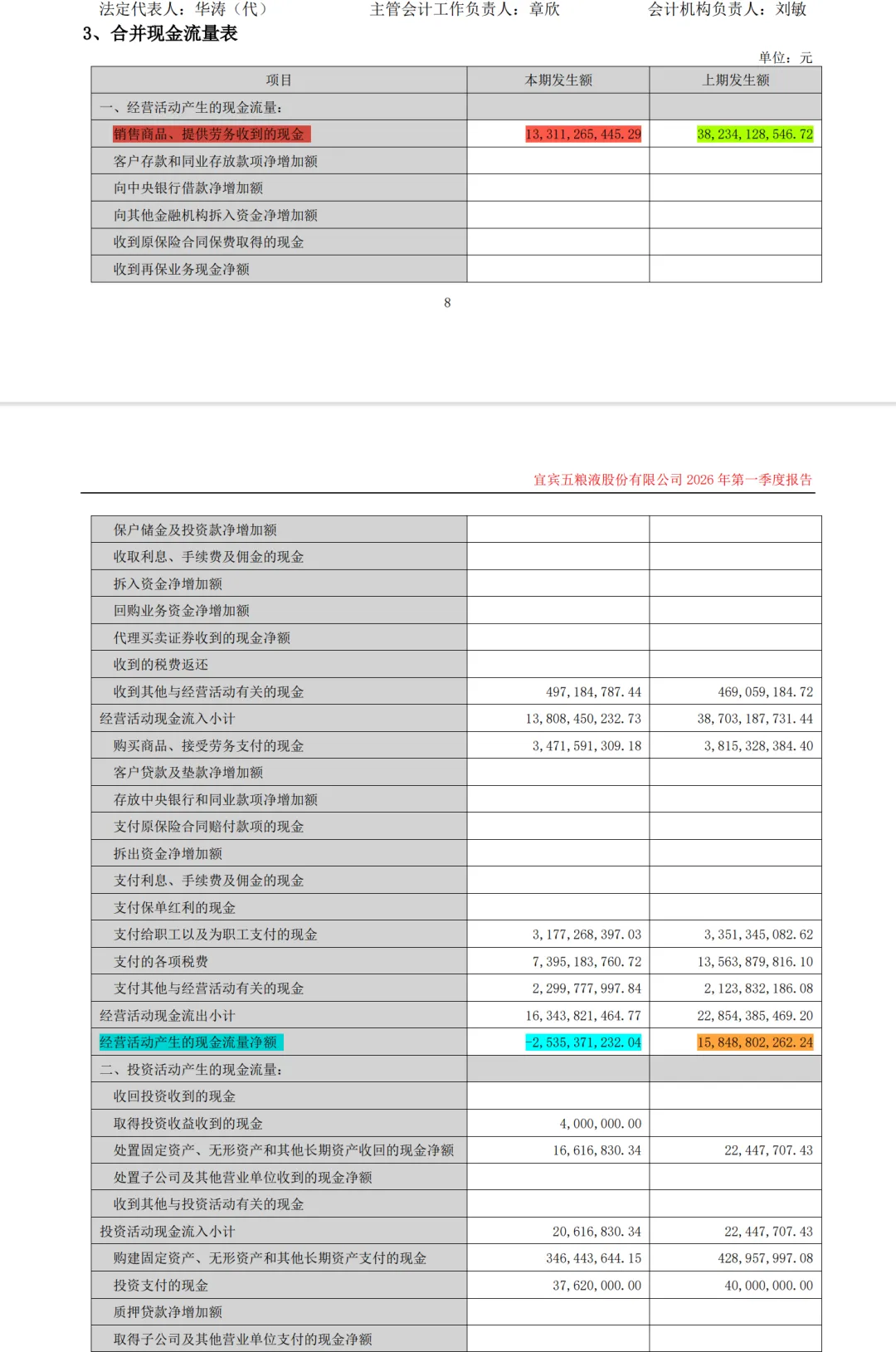

在26年一季报第8页和第9页的现金流量表里,标红的销售商品、提供劳务收到的现金是133亿,相比标绿的去年同期382亿少了249亿;下面标蓝的经营活动现金流净额是-25亿,相比标橙的去年同期158亿少了183亿。

这说明今年一季度,五粮液的现金流遭遇了大问题,现金流急剧减少,这在我的评星体系里要扣掉6星的,所以别看他改了之前财报让现在业绩好看,你综合来看也不一定能捞到什么便宜。那他现金流减少是为什么呢?

这要回到他改的销售和统计这个底层逻辑上来。在五粮液改财报之前,经销商拿的酒要比卖给消费者的酒要多,经销商给五粮液的钱也更多。这些钱已经通过银行打给五粮液了,也体现在前面几个季度的财报里,五粮液改财报也没法改这些银行流水,因为五粮液也不会把这些钱退给经销商。

但改了销售和统计逻辑之后,等于之前经销商们打给五粮液的钱还有一部分没算卖给消费者,那在经销商把剩余部分卖得差不多之前,经销商是不用再打钱给五粮液的,这种情况至少要持续大半年才能把经销商压的货消化得差不多,所以在之后一两季的财报里,五粮液的现金流会持续不好。不过这也不是大问题,因为五粮液手里还有1200多亿的现金,别说两个季度,两年都没问题。

这也就回答了前面那位同学提出五粮液一季报是不是持续造假的问题,这没有造假,就是因为前面钱打多了,改变销售和统计方式之后,一段时间里经销商打给五粮液的钱会消耗存量,是很自然的减少。

第四部分,如何投资五粮液

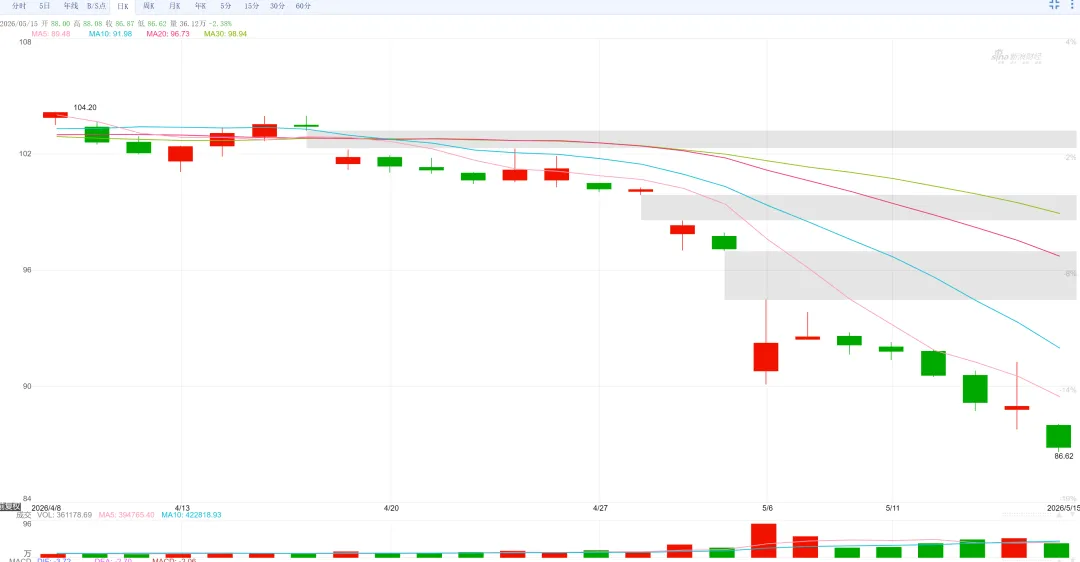

五粮液改财报因为改了底层销售和统计逻辑,信誉上严重受损,导致了他从五一节后跌跌不休。这也同样带崩了其他高端白酒股价的走势。

因为其他高端白酒的销售和统计逻辑是跟之前的五粮液一样的,都是经销商给酒厂钱,酒厂给经销商酒之后就可以确认收入和计算利润了。那五粮液改了底层逻辑,其他厂商是继续沿用之前的逻辑还是改呢?在什么时候改呢?如果改了又算不算财务造假呢?本来这几年白酒板块的总体业绩增速没有了,很多还在下滑,情绪本来就很糟糕,再来个雪上加霜,所以股价大家就一起跌吧。

在白酒这样的至暗时刻,有的人喊出五粮液要跌到50块。这肯定不会的。首先在节后开盘情绪最糟糕的那天,都没有跌停就是最好的证明。

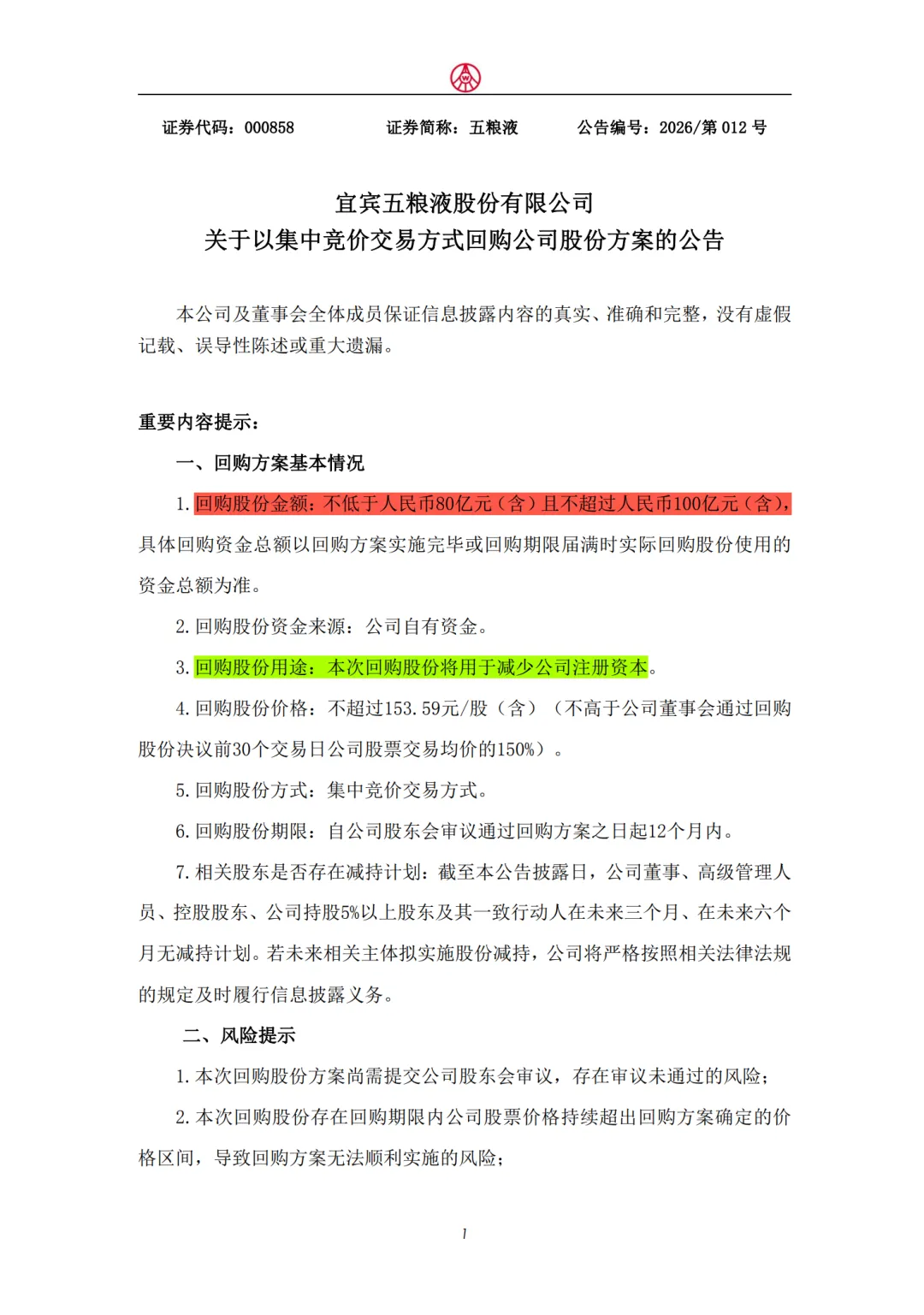

来看五粮液的补救动作。在4月30 号发布的一堆公告里,其中回购股份的公告,标红的这句回购股份金额不低于80 亿元,且不超过100 亿元。而标绿的这句回购股份用途,本次回购股份将用于减少公司注册资本,100 亿的回购会形成很强的托底。

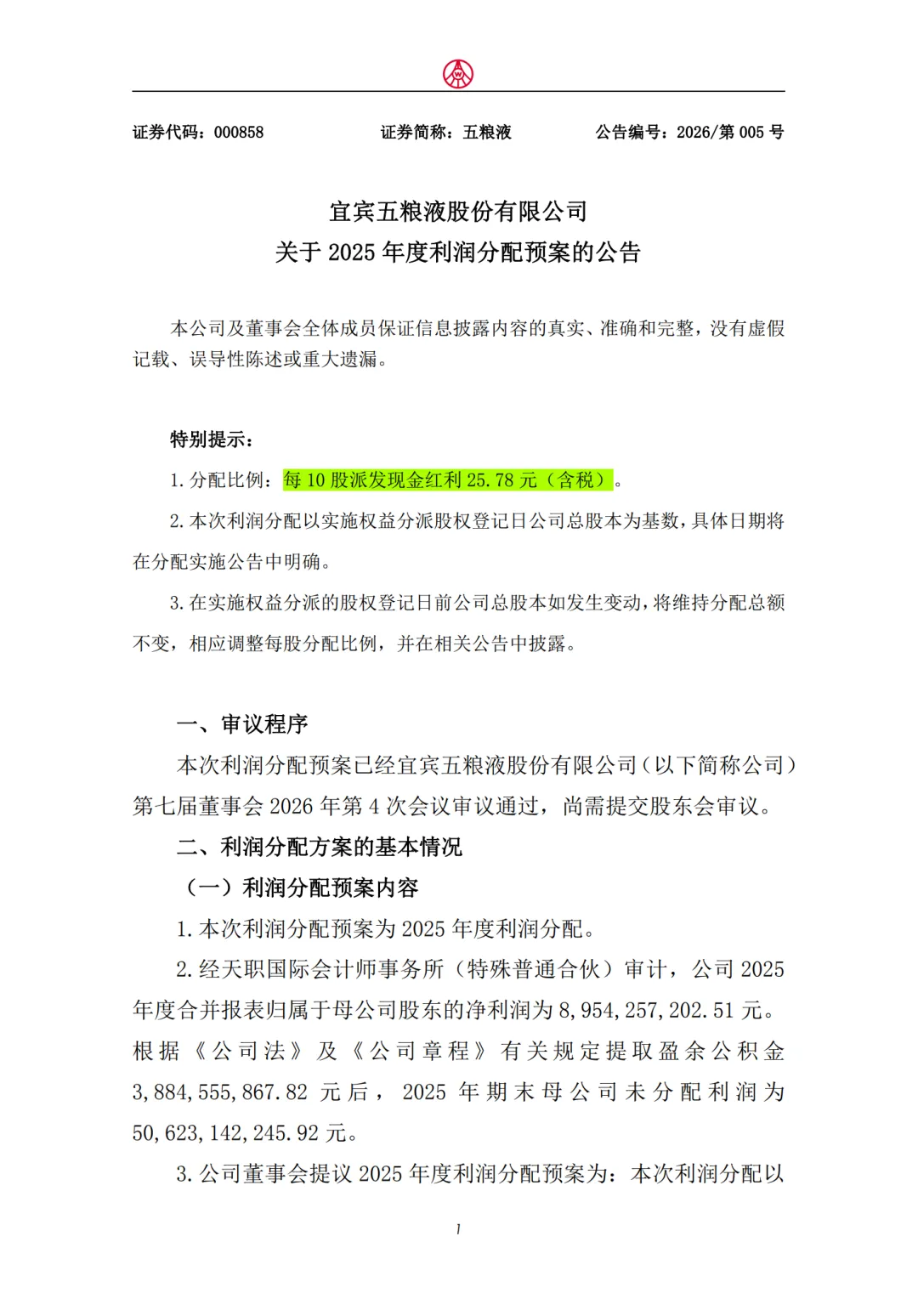

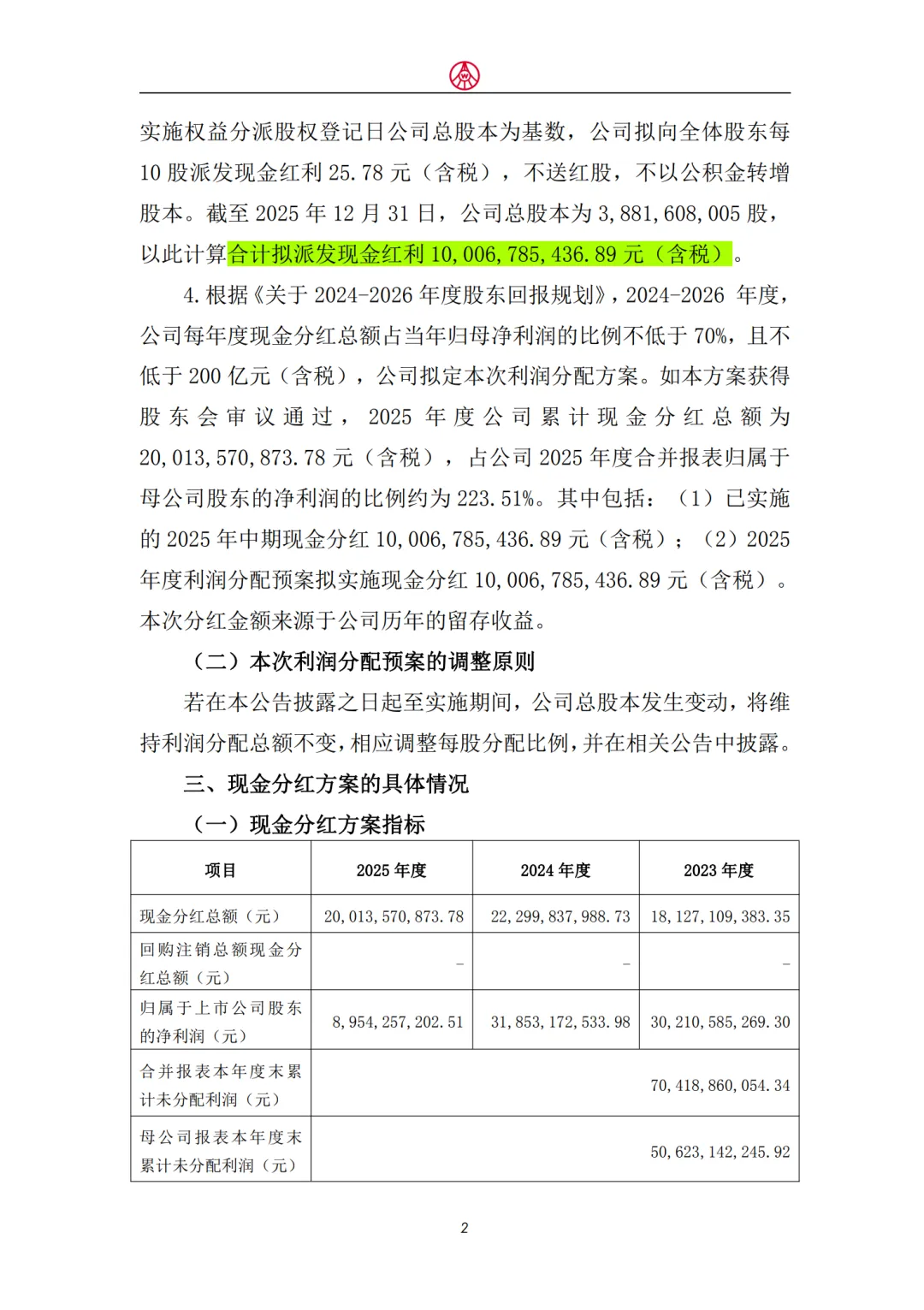

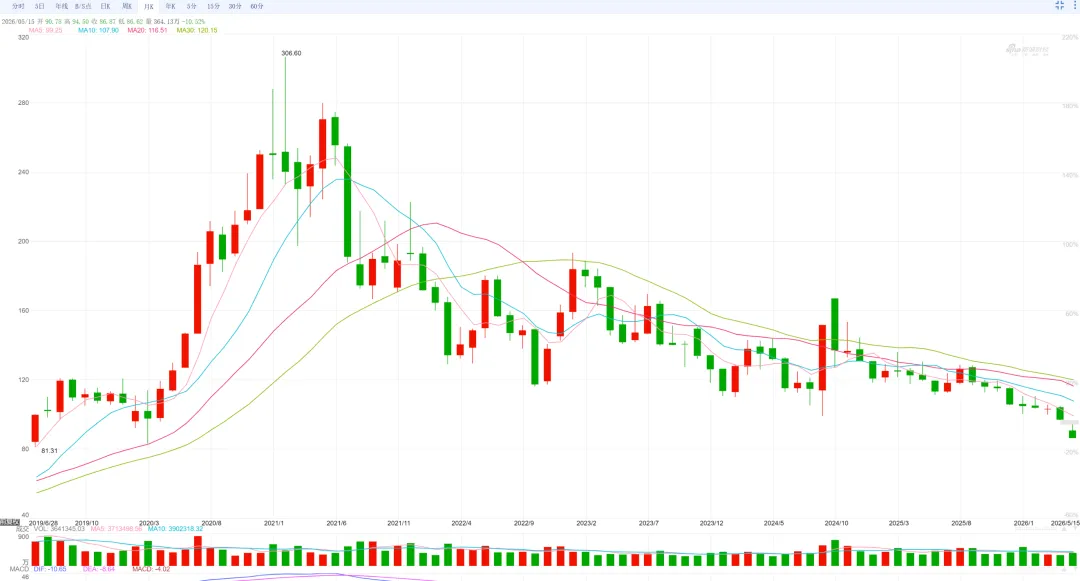

还有同一天发布的分红公告,每10 股派息25 块7 毛8。总共100 亿的分红,而且最近几年都是两期的分红。现在股价86.87,股息率就是5.9%了,接近6%的股息率了,这个股息率已经很高很高了。回购和高股息都会形成真实的托底的。

还有同一天发布的分红公告,每10 股派息25 块7 毛8。总共100 亿的分红,而且最近几年都是两期的分红。现在股价86.87,股息率就是5.9%了,接近6%的股息率了,这个股息率已经很高很高了。回购和高股息都会形成真实的托底的。

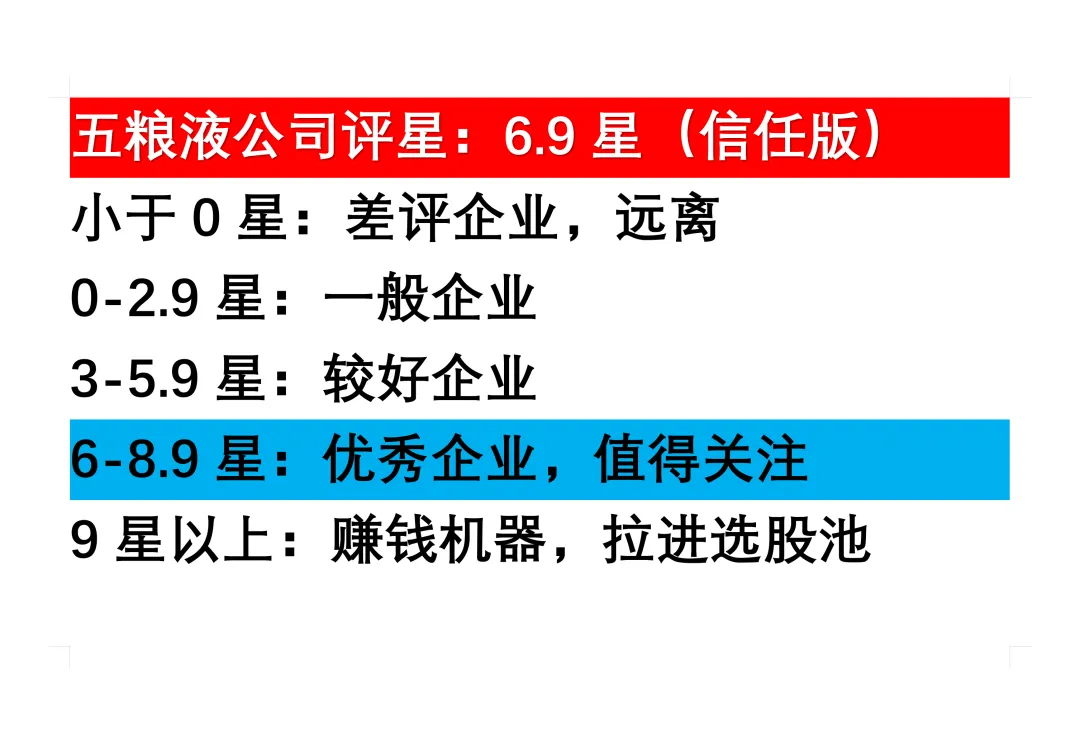

我给五粮液公司的评星是6.9 星,在去年12 月17 号我做的五粮液的充电视频,当时的评星是7 星。

我给五粮液公司的评星是6.9 星,在去年12 月17 号我做的五粮液的充电视频,当时的评星是7 星。 当时我是预判了五粮液年报和一季报业绩可能会有点问题,在评星的时候向下修正了一些,结果虽然现在捅出了这个娄子,但最后综合下来也跟之前的预判差不多,还好没掉太多。

当时我是预判了五粮液年报和一季报业绩可能会有点问题,在评星的时候向下修正了一些,结果虽然现在捅出了这个娄子,但最后综合下来也跟之前的预判差不多,还好没掉太多。

其实,很多人说高端白酒有金融属性,是特指茅台,在过去十来年的时间里,屯茅台是有一定升值空间的,茅台不一定是买来喝的,也有可能是买来屯的。但屯五粮液一直都没有升值,这是五粮液相对于茅台的缺点,反过来的优点就是五粮液真是消费者买来喝的,就算是屯一点,也是预备买来喝不是买来想着卖的。所以五粮液线下销售是更真实的需求,不存在挤金融水分。而且五粮液无论是换领导,还是改财报,都没有影响五粮液酒的销售。

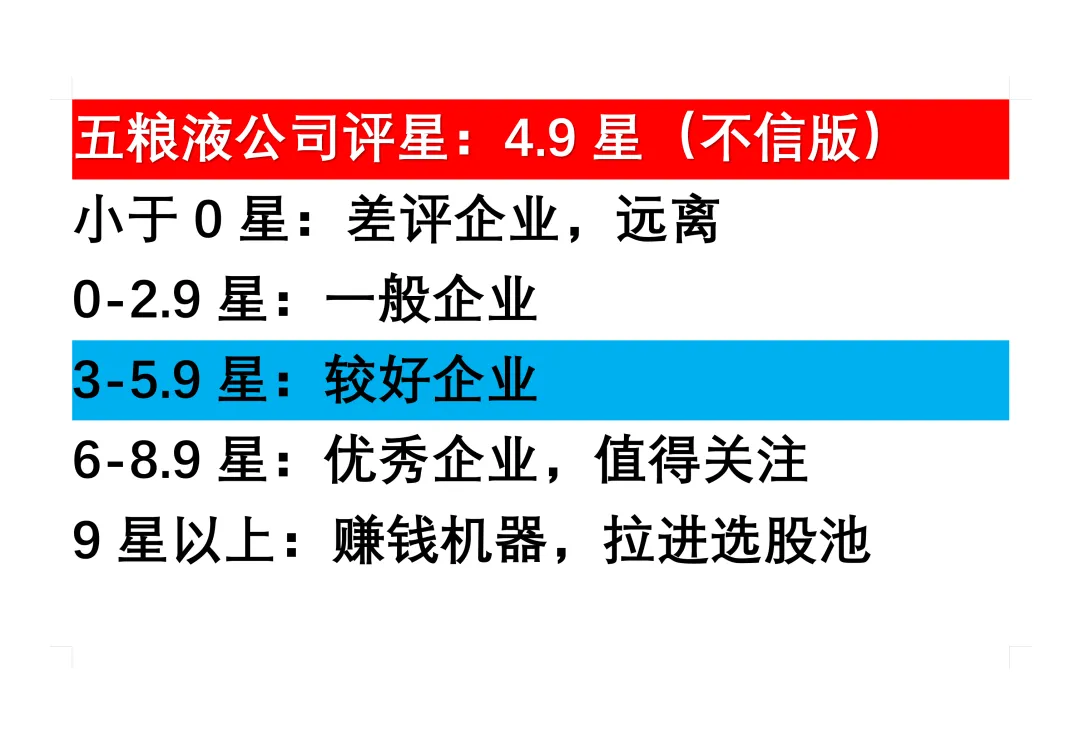

当然,改财报的行为严重破坏了财报的严肃性和公司的权威性,虽然可以说是合规,但在绝大多数人心里就是不诚信的体现,所以这里也给出另一个评星结果,就是扣除一定的信用,评星就只有4.9 星。这两种结果大家可以根据自己对五粮液这家企业的信任程度自行选择参考。

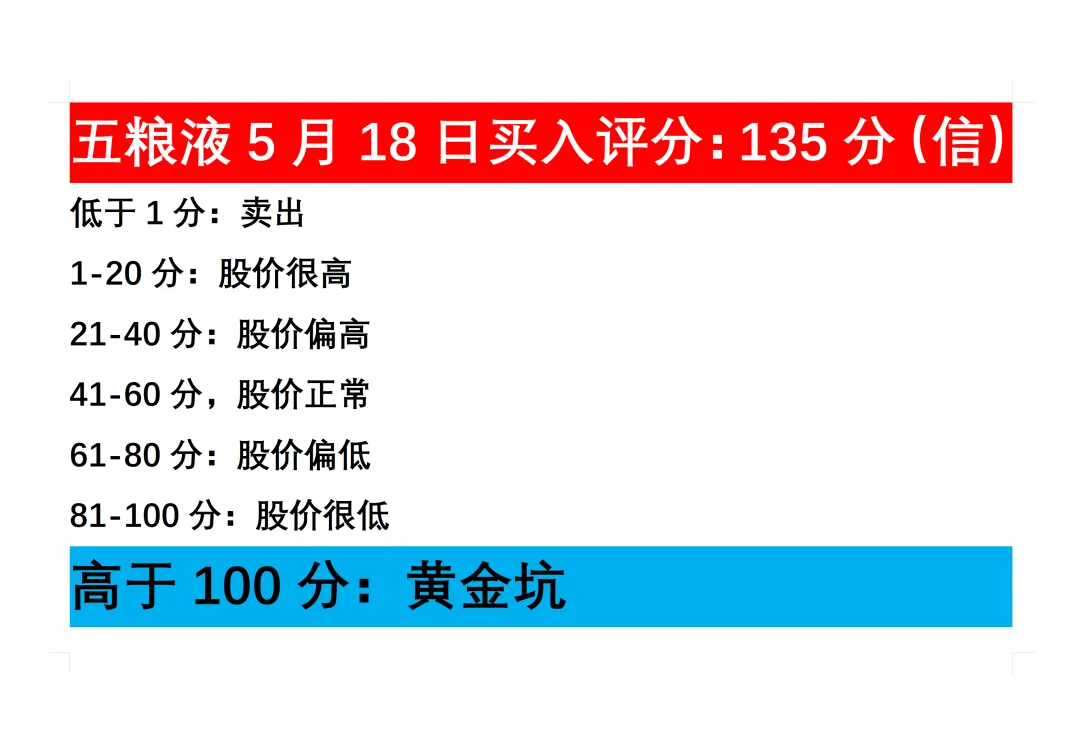

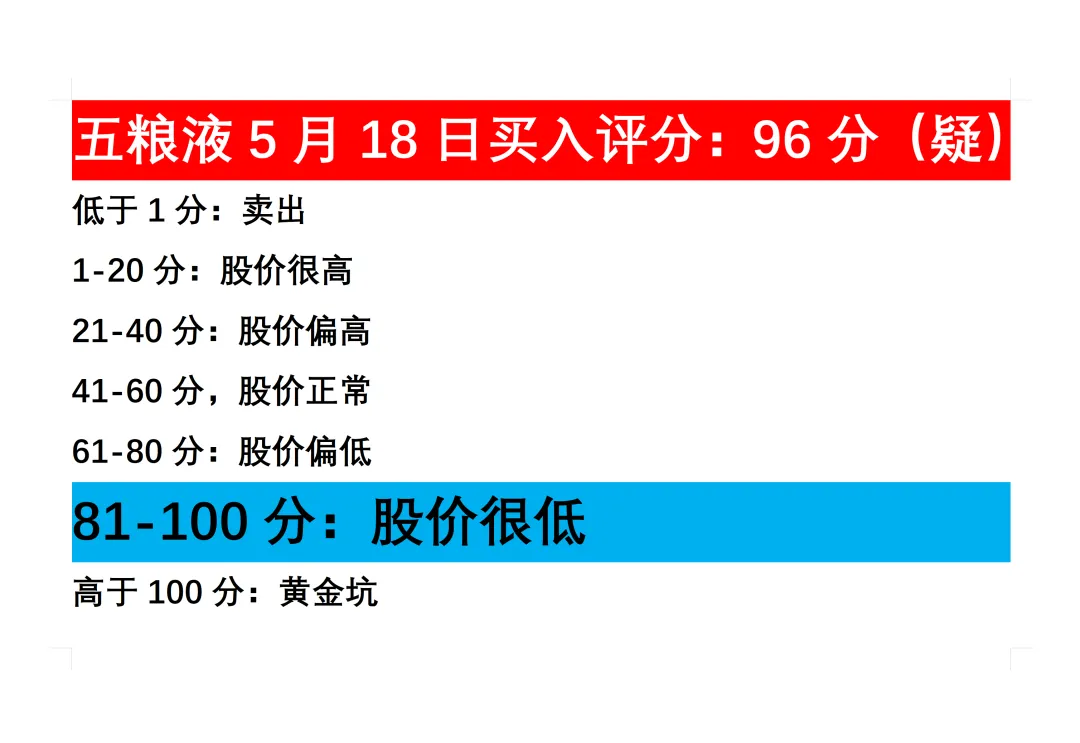

而根据两种基础星数的不同,我给五粮液股票5月18号的买入评分,一个是135分,这个是评星6.9 星的结果; 另一个买入评分是96分,这是评星4.9 星的结果,这两种结果也根据自己的判断自行选择参考。

另一个买入评分是96分,这是评星4.9 星的结果,这两种结果也根据自己的判断自行选择参考。

很多人的内心话是你别BB了,你就说股价还跌不跌吧,现在是不是能操底了。要说现在五粮液股价是不是绝对的底部,这谁也说不清,只有神知道。但现在股价肯定是很便宜了,至于操作上,要分两种情况。

一种是想要建仓五粮液的,我从来都反对一把梭哈买股票的。我的方式是,把你的资金分成若干份,如果开始建仓,拿一份来买,如果他再跌10%,再补一份,再跌10%,再补两份。涨了就别再买。这样就能让你不会追高,持仓成本总体很低。

另一种情况是手里有五粮液股票的,现在肯定是亏损的,其实也是这样操作,跌出10%,补一份,再跌10%再补。一定要有交易纪律,不能拍脑袋冲动交易。可能也有同学说,我已经打满仓了,没钱补了,也没事,他再跌也跌不到哪儿去了,股息率摆在那里,再跌股息率都到6%了,这种股息率高得吓人,又跌得很透的资产是非常稀缺的,整个A股5000多只股票不一定能找出5只。不过白酒的反转估计不是短时间到来,最短也得半年甚至一年以上了。

好了,今天的读财报视频就到这里了,像这样的读财报副篇是我偶尔觉得可以详细说的但又不是粉丝投出来的公司和股票,这种副篇就不遵循正片的投票机制了,大家看看学习了解就行了,88。