本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

焦点科技股份有限公司成立于 1998 年,注册地为南京市江北新区,2009 年 12 月在深交所上市,股票代码 002315,法定代表人沈锦华。公司主营全链路外贸服务综合平台、外贸 AI 应用、跨境电子商务、线上线下融合的保险代理业务,核心运营中国制造网、新一站保险网、Doba.com等平台,其中中国制造网是全球采购商对接中国供应商的重要 B2B 渠道,业务覆盖全球 220 多个国家和地区,深耕外贸电商服务 29 年,旗下还拥有美国子公司 InQbrands、Doba 等跨境业务主体。

二、公司目前所处的发展阶段

公司处于成熟稳定增长 + 创新转型加速阶段,主营业务中国制造网已进入稳健增长期,是业绩核心支柱;外贸 AI 业务从产品落地转向商业化爆发阶段,成为第二增长曲线;跨境电商与保险代理业务处于战略优化、提质增效阶段,整体从传统信息服务平台向 “全链路外贸服务 + 垂类 AI 深度赋能” 的双轮驱动模式转型,业务结构持续优化,现金流与盈利能力保持健康,具备持续扩张与技术升级的基础。

三、财报及研报要点

1、业绩情况

2、核心竞争力

一是行业资源与品牌壁垒,深耕外贸 B2B 服务 29 年,中国制造网汇聚全球 220 多个国家、6000 余个细分行业的上千万专业 B 端买家,制造商、贸易商等核心客户占比超 80%,2025 年网站年访问量超 36 亿人次,在机械、大型设备、轻工定制等非标领域形成专业壁垒,品牌获中国最佳客户服务奖、最佳服务创新奖。二是技术研发与 AI 先发优势,自主构建大数据、人工智能、多模态技术体系,2023 年率先推出外贸 B2B AI 助手 AI 麦可,2025 年升级 Sourcing AI 2.0 采购助手,形成买卖双向 AI 赋能闭环;2025 年研发投入 1.68 亿元,占营业收入比例 8.77%,研发人员 369 人,硕士学历 86 人占比 23.3%,完成 AI 大模型、多模态外贸智能应用、跨境电商 AI 智能化运营系统三大核心研发项目,技术水平处于国内外贸垂类 AI 领先地位。三是全链路服务生态优势,围绕外贸需求搭建涵盖建站、CRM、培训、交易、收款、物流的一站式服务体系,推出新航海计划、标杆工厂、无忧成长计划等定制化赋能方案,覆盖内贸转外贸、工厂型、轻工类等多类型企业。四是管理与人才优势,管理团队行业经验丰富,建立系统化人才培养与多元化激励体系,实施业绩激励基金与股票期权激励,员工稳定性与执行力强。五是资金与财务优势,2025 年末货币资金 22.93 亿元,资产负债率 42.52%,无有息负债,现金流充裕,抗风险能力突出。

3、重要财务指标分析

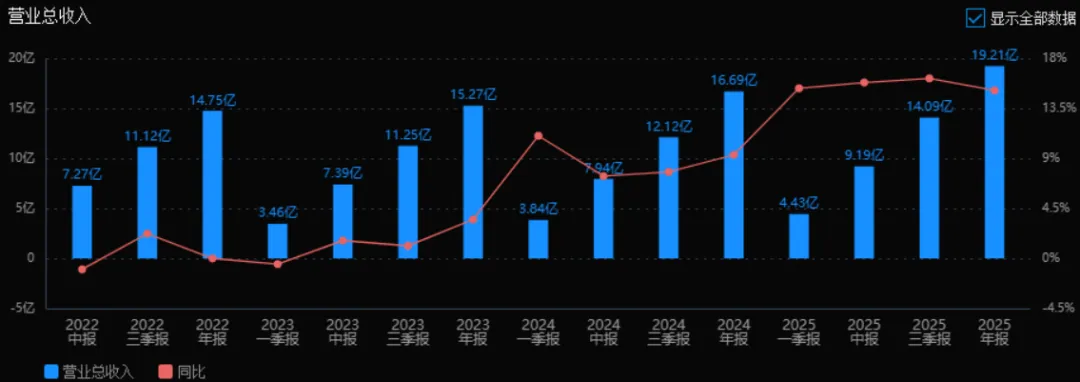

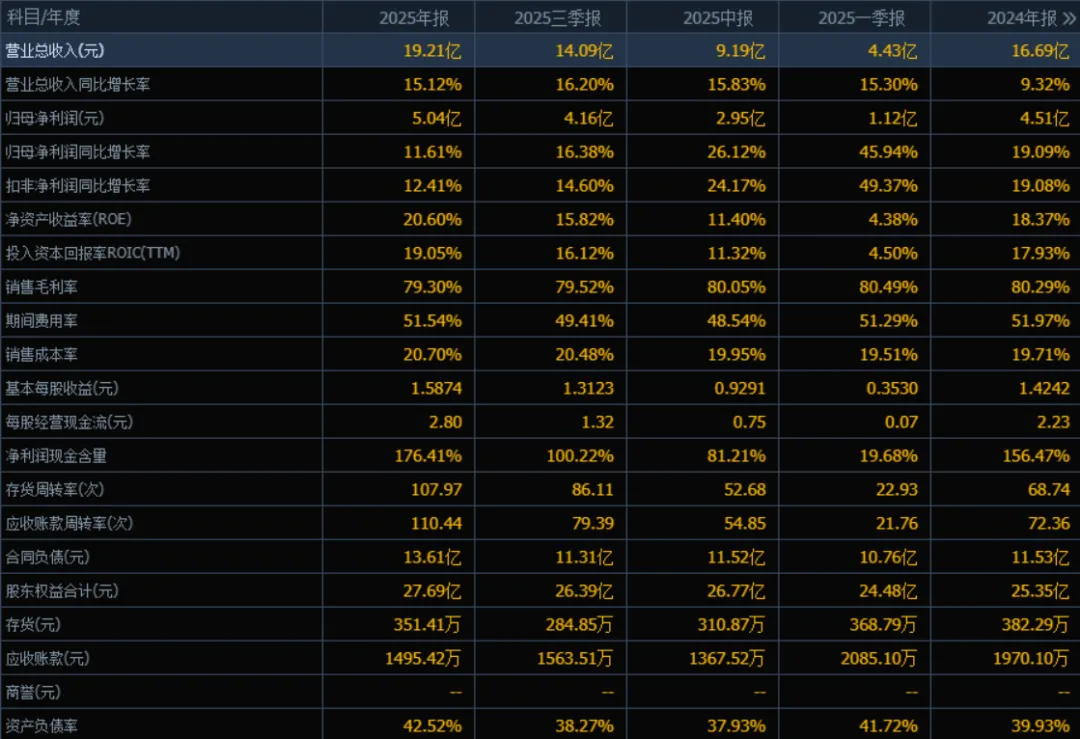

1)营业总收入:2025年营业总收入为19.21亿元,相较于2024年的16.69亿元增长了15.12%。评价:收入保持两位数增长,增速较2024年(9.32%)明显加快,显示公司业务扩张能力增强,市场表现良好。

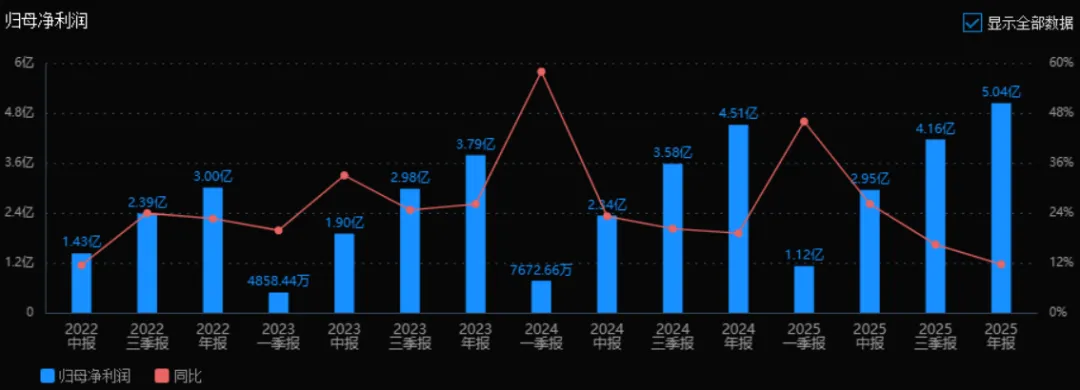

2)归母净利润:2025年归母净利润为5.04亿元,相较于2024年的4.51亿元增长了11.61%。评价:净利润稳步增长,但增速低于收入增速,可能有成本或费用端压力。不过全年增速仍为正,盈利能力稳健。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年ROE为20.60%,ROIC为19.05%;2024年ROE为18.37%,ROIC为17.93%。两个指标均有提升。评价:ROE突破20%,ROIC也接近20%,反映公司资本使用效率和股东回报能力优秀,盈利能力增强。

4)销售毛利率:2025年销售毛利率为79.30%,2024年为80.29%,略有下降。评价:毛利率仍维持在近80%的高水平,下降幅度很小,说明产品定价能力和成本控制依然较强。

5)期间费用率:2025年期间费用率为51.54%,2024年为51.97%,略有下降。评价:费用率控制略有改善,但仍处于较高水平,需关注费用结构是否合理,是否影响利润释放。

6)销售成本率:2025年销售成本率为20.70%,2024年为19.71%,略有上升。评价:成本率小幅上升,与毛利率下降对应,可能与原材料或生产成本上涨有关,但整体仍处于低位。

7)净利润现金含量:2025年净利润现金含量为176.41%,2024年为156.47%,进一步提升。评价:现金流非常充裕,净利润含金量极高,表明公司盈利质量优秀,现金回收能力强。

8)存货周转率和应收账款周转率:2025年存货周转率为107.97次(2024年68.74次),应收账款周转率为110.44次(2024年72.36次),均显著提升。评价:周转效率极高,说明公司运营管理能力强,产品动销快,回款迅速,资产使用效率优异。

9)应收账款和存货:2025年末应收账款为1495.42万元(2024年1970.10万元),存货为351.41万元(2024年382.29万元),均保持极低水平。评价:两项资产规模很小,且持续下降或维持低位,降低坏账和跌价风险,资产负债表非常干净。

10)资产负债率:2025年资产负债率为42.52%,2024年为39.93%,略有上升。评价:负债率仍处于合理区间,略有上升但无财务风险,结合高ROE和高现金流,公司偿债能力无忧。

综上所述:

该公司2025年经营质量整体优秀。收入与净利润实现双增长,ROE突破20%,净利润现金含量极高(超过170%),周转效率显著提升,应收账款和存货极低,资产负债表干净。主要关注点在于毛利率略有下滑、期间费用率仍偏高,可能对利润释放形成一定压制。总体来看,该公司属于高盈利质量、高运营效率、低财务风险的优质企业。

4、品牌质量及客户资源

品牌影响力方面,中国制造网是国内领先的全链路外贸 B2B 综合平台,品牌影响力处于国内行业领先水平,在全球跨境 B2B 电商领域具备较高知名度与美誉度,是中国供应商出海的核心渠道之一。客户资源方面,核心客户为国内出口型中小企业、工厂、贸易商,覆盖机械、电子、轻工、家具、服装、交通运输等 6000 余个细分行业,客户集中于制造业与外贸行业;海外客户覆盖欧美、中东、拉美、非洲、南亚等全球主要市场,2025 年新兴市场流量快速增长,中东、拉美流量同比均增 44%;2025 年末中国制造网收费会员 29793 位,较上年增加 2378 位,AI 麦可累计付费会员 18494 位,客户粘性持续提升。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

公司主营跨境 B2B 电商、外贸 AI 服务、互联网保险代理,所属行业为软件与信息技术服务业。上游为互联网基础服务、技术研发、物流仓储、支付结算等供应商;下游为国内出口型企业、海外采购商、保险需求企业与个人。2025 年全球贸易格局重构,跨境 B2B 电商延续数字化升级趋势,中国外贸出口韧性强,全年出口总值 26.99 万亿元,同比增长 6.1%,高技术、绿色产品出口成为增长核心,民营企业为外贸主力;外贸 AI 成为行业数字化转型核心方向,渗透率快速提升;互联网保险代理行业处于规范化转型期,企业险成为增长核心。

2、行业的市场容量及未来增长速度

跨境 B2B 电商方面,2025 年中国跨境 B2B 电商市场规模超 15 万亿元,预计 2026-2028 年行业年均增速保持 8%-12%,世贸组织预计 2026 年全球贸易增速 0.5%,但中国跨境电商增速高于全球贸易平均水平。外贸 AI 服务方面,2025 年市场规模超百亿元,预计未来三年年均增速超 30%,AI 在外贸获客、运营、采购环节的渗透率持续提升。互联网保险代理方面,2025 年行业保费规模稳定增长,企业财险赛道年均增速超 15%。

3、公司的市场地位

公司是国内跨境 B2B 电商第一梯队企业,中国制造网在国内外贸 B2B 信息服务平台中排名前列,市场占有率处于行业领先水平;外贸 AI 业务为国内首批落地的外贸垂类 AI 应用,AI 麦可、Sourcing AI 产品处于国内外贸 AI 领域领先地位,2025 年 AI 业务收入 5310.7 万元,同比增长 116.94%,是外贸 AI 商业化标杆企业;跨境 Doba 平台为美国知名一件代发服务平台,在北美跨境分销领域具备稳定市场份额。

4、公司的竞争对手

跨境 B2B 平台领域主要竞争对手为阿里巴巴国际站、环球资源;外贸 AI 领域竞争对手为各类外贸 SaaS 企业推出的 AI 工具;跨境电商领域竞争对手为环球易购、赛维时代等跨境服务商;保险代理领域竞争对手为惠泽、慧择等互联网保险代理平台。

5、公司对于竞争对手的竞争优势

一是垂类 AI 先发与深度融合优势,率先将 AI 落地外贸全场景,形成买卖双向 AI 产品矩阵,与平台业务深度绑定,竞争对手多为通用 AI 工具,行业适配性不足。二是外贸生态闭环优势,构建信息服务、交易、物流、支付、AI、培训全链路生态,竞争对手业务单一,难以提供一站式服务。三是客户与数据壁垒,29 年行业沉淀海量外贸数据与高粘性客户,数据积累为 AI 优化提供核心支撑,竞争对手难以短期复制。四是财务与资金优势,现金流充裕、无负债,可持续投入研发与市场拓展,抗风险能力优于多数同行。五是本地化运营优势,海外布局美国、新加坡等子公司,深耕新兴市场,本土化服务能力强于纯国内运营的竞争对手。

五、未来三年(2026-2028 年)利润可能的增长情况

2026 年

利润增长主要来自中国制造网回款增长(公司目标同比不低于 20%)、AI 业务商业化放量、新兴市场流量转化,预计净利润同比增长 18%-22%,核心驱动为行业自然增长(跨境 B2B 年均 8%-12%)与 AI 业务收入翻倍增长,同时降本增效提升利润率。

2027 年

利润增长来自 AI 产品渗透率提升、跨境电商业务转型见效、全链路交易服务规模扩大,预计净利润同比增长 15%-19%,驱动因素为外贸 AI 行业高增长(年均 30%)与公司平台交易闭环完善带来的单客户价值提升,行业自然增长与项目产能扩张各占一半。

2028 年

利润增长来自全球市场份额提升、AI 生态闭环完全落地、保险与跨境业务利润释放,预计净利润同比增长 12%-16%,驱动以行业自然增长为主,叠加公司规模化效应带来的利润率提升。

三年整体推测

未来三年净利润年均增长率约 15%-19%,增长主要来源于三方面:一是跨境 B2B 电商行业自然增长,贡献年均 8%-12% 的基础增速;二是外贸 AI 业务爆发式增长,贡献年均 5%-7% 的增速;三是公司产能与服务扩张(收费会员增长、AI 付费率提升、交易服务渗透),贡献年均 2%-4% 的增速。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:26.21、26.21、32.00

注:$焦点科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。