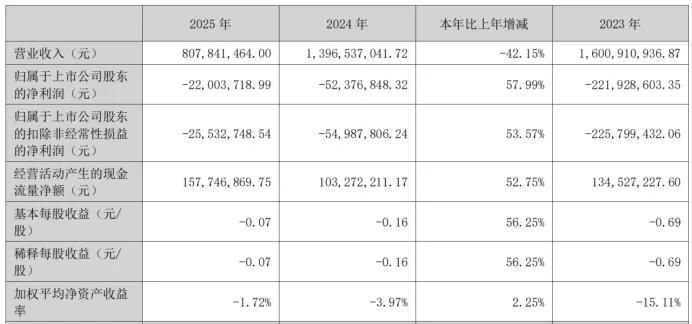

4月23日,西安环球印务股份有限公司(002799)发布2025年年度报告。这份成绩单堪称惨烈:全年营收8.08亿元,同比暴跌42.15%;归母净利润减少2200.37万元,虽较上年减亏57.99%,但仍未摆脱亏损泥潭;扣非净利润减少2553.27万元,连续三年扣非为负。

曾经的医药包装龙头,为何陷入增收不增利、营收大跳水的困境?砍掉互联网营销、聚焦包装主业、加码智能制造,环球印务的转型求生之路,能否在国资加持下迎来转机?

2025年,环球印务整体营收8.08亿元,较2024年的13.97亿元直接“砍半”,归母净利润减少2200.37万元,经营压力肉眼可见。

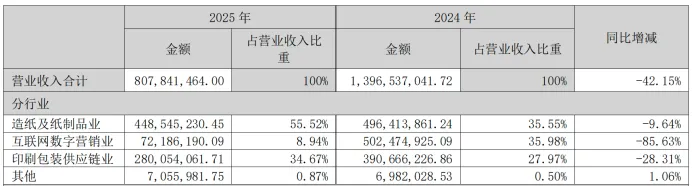

分业务来看,公司三大板块呈现极端分化:

医药及消费品包装(造纸及纸制品业):营业收入4.49亿元,占比55.52%,同比仅降9.64%,成为唯一压舱石。作为公司核心主业,医药纸盒销量38.83亿只,同比微增1.09%,库存量大幅下降52.40%,存货周转明显加快,主业基本盘保持稳定。

互联网数字营销:营业收入7218.62万元,占比8.94%,同比暴跌85.63%。受行业竞争加剧、应收账款逾期影响,公司果断缩停该业务,停止承接新单,全力处理存量事项,成为营收下滑的核心元凶。

印刷包装供应链:营业收入2.80亿元,占比34.67%,同比下降28.31%。虽天津新材料项目投产,但新产品市场拓展不及预期,拖累板块业绩。

从利润端看,亏损主要源于互联网业务减值与新工厂成本压力:领凯科技全年净亏4516.69万元,叠加智能工厂投运后固定费用增加、医药包装毛利率同比下滑7.24个百分点,直接吞噬公司利润。

值得欣慰的是,经营活动现金流1.58亿元,同比大增52.75%,回款能力显著提升,为公司转型提供了宝贵的现金流支撑。

2025年,环球印务最核心的动作就是“做减法”,彻底剥离拖累业绩的不良资产,聚焦医药包装核心赛道。

1. 果断关停互联网营销,止血止损

公司互联网数字营销业务曾是第二增长曲线,但2025年行业内卷加剧、获客成本飙升,叠加大额应收账款逾期,领凯科技经营陷入绝境。

年报显示,公司全面缩停互联网业务,停止新签合同,专注存量回款与风险处置。此举虽短期导致营收暴跌,但长期看甩掉了年亏超4500万的“包袱”,避免业绩持续失血,为聚焦主业腾出资源。

2. 清理低效资产,优化资源配置

清算注销西安易博洛克,减少低效子公司拖累;

盘活西安高新区闲置资产,公开挂牌招租,提升资产利用率;

调整募投项目,将“医药包装折叠纸盒扩产项目”结项,节余4575.02万元募集资金永久补充流动资金,提高资金使用效率。

3. 商誉风险可控,减值压力释放

此前收购领凯科技、金印联形成的1.8亿元商誉,2023年已计提1.08亿元减值。2025年公司未新增商誉减值,剩余商誉7233.74万元,风险已充分释放,未来业绩爆雷概率大幅降低。

断臂止血的同时,环球印务并未躺平,而是依托陕药集团国资背景,全力加码医药包装主业,打造“智能+绿色”双核心竞争力。

1. 医药包装龙头地位稳固,客户壁垒深厚

作为国内医药折叠纸盒标准制定者,公司客户资源堪称豪华:覆盖拜耳、强生、诺华、华润、恒瑞等国内外头部药企,高端药用铝管客户包括强生、华润三九等,客户粘性极强、回款稳定。

2025年,公司新增14项实用新型专利、8项软件著作权,累计知识产权263项,广色域印刷、色彩管控技术达到国际水平,天津环球、凌峰环球均通过GMI认证,具备承接国际药企订单能力。

2. 智能工厂投产,数字化转型见效

以全资子公司凌峰环球为载体的 “绿色包装智能制造工业园一期” 已建成投产,智能工厂入选陕西省数字化典型案例,实现生产全流程智能化管控,生产效率提升30%以上,次品率大幅下降。

同时,公司上线CRM、PDM系统,打通供销链全流程,数字化管理水平行业领先,为降本增效提供技术支撑。

3. 环保包装风口发力,打造第二增长曲线

受益于国家“禁塑令”“减碳替塑”政策,公司旗下金印联重点布局无氟替塑涂层、水性环保材料,天津新材料项目10万级洁净车间投产,产品覆盖食品包装、一次性餐具等领域,环保材料业务迎来爆发期。

此外,公司拓展医美、化妆品、大健康消费品包装,合作贝泰妮、巨子生物等头部企业,精品盒业务逆势增长,打开新的盈利空间。

2025年的环球印务,处于转型阵痛期,机遇与风险并存:

1.核心风险

(1)行业竞争加剧:医药包装行业集中度低,同质化竞争激烈,毛利率持续承压;

(2)原材料波动:白卡纸、油墨等原材料价格受纸浆、环保政策影响,成本管控压力大;

(3)业务转型不及预期:消费品包装、环保材料市场拓展需时间,短期难弥补营销业务缺口。

2.核心机遇

(1)国资背书强:实控人为陕西省国资委,控股股东陕药集团为医药龙头,资源协同、资金支持优势明显;

(2)行业赛道优质:医药包装属刚需行业,2025-2030年行业CAGR超10%,2030年市场规模破1500亿元,老龄化、创新药国产化带来长期需求;

(3)现金流健康:经营现金流持续净流入,货币资金4.84亿元,短期借款降至1.46亿元,财务结构优化,抗风险能力强。

环球印务2025年的财报,是一份“断臂求生”的阵痛答卷:主动砍掉亏损的互联网业务,虽导致营收腰斩、净利亏损,但彻底止血止损;聚焦医药包装主业,加码智能、环保赛道,叠加国资背书与优质客户资源,长期价值正在重塑。

短期看,公司仍需面对营收下滑、毛利率承压的压力;长期看,随着智能工厂产能释放、环保包装与消费品包装业务放量,叠加互联网业务风险出清,环球印务有望走出亏损泥潭,重回增长轨道。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后24小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任。