本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

中国巨石股份有限公司成立于 1998 年 8 月 31 日,总部位于浙江省桐乡市,是上交所上市企业,股票代码 600176。公司核心业务为玻璃纤维及制品的生产与销售,同时布局风力发电等新能源业务,拥有浙江桐乡、江西九江、四川成都、江苏淮安、埃及苏伊士、美国南卡六大生产基地,产品远销全球 100 多个国家和地区,是全球玻璃纤维行业龙头企业,实际控制人为中国建材集团有限公司。

二、公司目前所处的发展阶段

公司处于成熟稳定期与高质量增长期并行阶段,作为全球玻纤行业寡头龙头,规模、技术、成本优势已筑成核心壁垒,产能与市场份额稳居行业第一。同时依托技术创新推进产品高端化、绿色化、智能化升级,拓展电子布、高性能玻纤等高附加值赛道,海外产能布局持续完善,从规模扩张转向质效提升,处于行业引领者的稳固发展阶段。

三、财报及研报要点

1、业绩情况

2、核心竞争力

一是机制优势,作为混合所有制企业,融合央企实力与民企活力,经营决策高效灵活。二是规模优势,产能规模全球第一,实现热固粗纱、热塑增强、电子基布三个世界第一,规模效应显著。三是布局优势,六大生产基地覆盖全球主要消费市场,海外销售网络完善,有效对冲贸易摩擦风险。四是技术优势,拥有全套自主知识产权,核心技术包括高性能玻璃配方、浸润剂配方、超大型池窑设计、关键原料自制、特殊漏板加工、智能制造、绿色制造等,技术水平全球领先,拥有国家认定企业技术中心、国家博士后科研工作站,获授权发明专利 75 件,申请国际发明专利 21 件。2025 年研发投入 5.82 亿元,研发费用占营业收入比例为 3.08%。五是成本优势,深耕降本增效多年,依托资源优化、工艺革新、全员降本形成全链条成本控制体系,成本水平行业最低。六是品种优势,拥有 E7、E8、E9 系列高模量玻璃配方,产品矩阵全球最全,中高端产品占比持续提升。七是质量优势,通过 13 大管理体系认证,产品获全球多国权威认证,质量达到国际顶尖水准。八是品牌优势,品牌价值连续 10 年蝉联行业第一,ESG 评级达 AA 级,行业认可度与美誉度领先。

3、重要财务指标分析

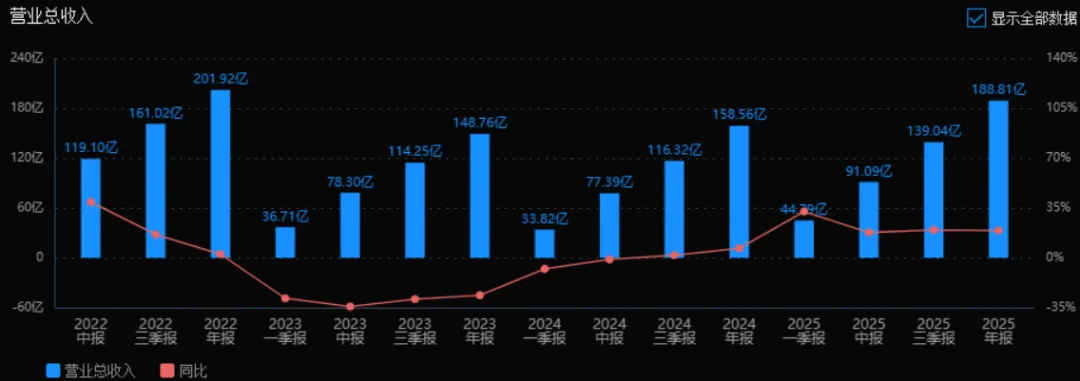

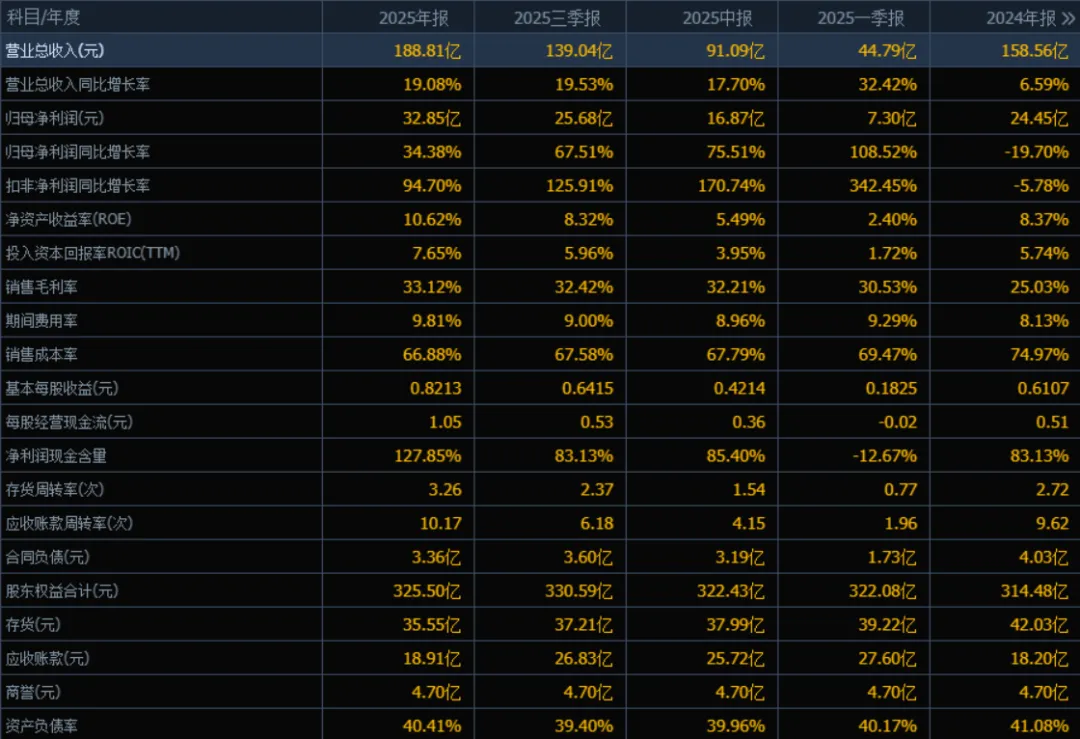

1)营业总收入:

2025年的营业总收入为 188.81亿元,相较于2024年的158.56亿元增长了 19.08%。评价: 收入增长稳健,且相比2024年(同比增长6.59%)明显提速,显示出公司主业扩张能力增强,市场占有率或产品需求有所提升。

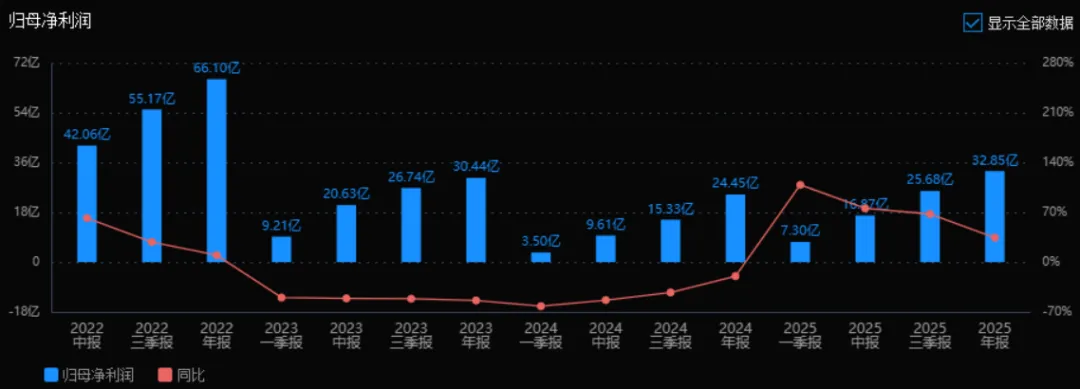

2)归母净利润:

2025年的归母净利润为 32.85亿元,相较于2024年的24.45亿元增长了 34.38%。评价: 利润增速显著高于收入增速,说明公司盈利能力改善明显,可能得益于毛利率提升或费用控制良好。2024年利润曾下滑(-19.70%),2025年实现强劲反转。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 10.62%,ROIC为 7.65%;2024年ROE为 8.37%,ROIC为 5.74%。两个指标均有明显提升。评价: ROE和ROIC双双上升,表明公司对股东和资本的回报能力增强,资本使用效率提高,是经营质量改善的重要信号。

4)销售毛利率:

2025年销售毛利率为 33.12%,2024年为 25.03%,提升了8.09个百分点。评价: 毛利率大幅度提升,是2025年最亮眼的指标之一。可能源于产品结构优化、成本下降或提价能力增强,直接推动了利润高增长。

5)期间费用率:

2025年期间费用率为 9.81%,2024年为 8.13%,略有上升。评价: 尽管费用率小幅上升,但远低于毛利率的增幅,说明公司在扩张收入的同时对费用控制仍相对合理,未侵蚀利润增长成果。

6)销售成本率:

2025年销售成本率为 66.88%,2024年为 74.97%,显著下降。评价: 成本率大幅下降与毛利率提升对应,反映出公司成本控制或供应链效率显著改善,是利润弹性的主要来源。

7)净利润现金含量:

2025年净利润现金含量为 127.85%,2024年为 83.13%,大幅提升。评价: 净利润完全由经营性现金流覆盖,且超1.27倍,说明盈利质量极高,不存在“纸面利润”问题,现金流状况非常健康。

8)存货周转率和应收账款周转率:

2025年存货周转率为 3.26次(2024年为2.72次),应收账款周转率为 10.17次(2024年为9.62次),均有所提升。评价: 两项周转率改善,表明公司运营效率提高,存货变现能力和回款速度加快,有利于减少资金占用。

9)应收账款和存货:

2025年应收账款为 18.91亿元(2024年为18.20亿元),存货为 35.55亿元(2024年为42.03亿元)。评价: 应收款略有增长但基本持平,存货显著下降(减少6.48亿元),结合收入增长来看,说明公司在扩大销售的同时有效去化库存,资产结构优化。

10)资产负债率:

2025年资产负债率为 40.41%,2024年为 41.08%,略有下降。评价: 负债率稳中有降,处于合理区间,公司财务结构稳健,偿债风险低,同时未过度依赖杠杆扩张。

总结性评价:

该公司2025年经营表现显著优于2024年,呈现出“收入提速、利润爆发、质量改善”的三重积极特征。

核心亮点在于毛利率大幅提升和净利润现金含量超过127%,表明盈利能力和盈利质量同步增强。

ROE与ROIC双升,运营效率(周转率)改善,存货下降,显示出公司内部管理和资本使用效率持续优化。

期间费用率虽略有上升,但无碍整体盈利弹性;资产负债率稳中有降,财务风险可控。

总体来看,该公司2025年实现了从2024年利润下滑到高质量高增长的强劲反转,具备良好的成长性和财务健康度。 若这一趋势能延续,将具备较强的投资价值基础。

4、品牌质量及客户资源

品牌影响力上,公司品牌价值连续 10 年位居玻纤行业第一,获长三角企业品牌建设标杆案例金舵奖,是全球玻纤行业最具影响力品牌,MSCI ESG 评级跃升为 A 级,Wind ESG 评级 AA 级,品牌美誉度全球领先。质量水平上,产品质量达到世界领先水平,通过德国船级社、英国 LR、挪威 DNV、美国 ABS 等全球权威认证,是行业质量标杆,多项产品性能超越国外同类产品。客户资源上,客户覆盖基建建筑、交通运输、电子电气、能源环保、消费品、航空航天等领域,前五名客户销售额占比 29.08%,关联方客户销售额占比 17.46%,核心客户为行业头部企业,客户结构优质稳定,海外客户遍布北美、欧洲、中东、东南亚等地区。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

玻璃纤维是性能优异的无机非金属新材料,属于国家战略性新兴产业,主要分为粗纱和细纱,粗纱用于建筑建材、交通运输、风电、光伏等领域,细纱用于电子电路基板等领域。行业上游为叶蜡石、石英砂、天然气、电力等原材料与能源行业,下游覆盖基建、汽车、电子、新能源、航空航天等国民经济核心领域,兼具周期属性与成长属性。2025 年行业需求回暖,国内电子、风电、新能源汽车等赛道带动消费增长,行业进入稳增长与结构优化阶段。

2、行业的市场容量及未来增长速度

2025 年中国玻璃纤维纱总产量 843 万吨,同比增长 11.5%,国内表观消费量 658.5 万吨,同比保持增长。全球玻纤市场规模稳定扩张,受益于风电、新能源汽车、光伏、电子信息等赛道需求增长,未来三年行业年均增速预计保持在 8%-12%,其中高性能玻纤、电子级玻纤增速可达 15% 以上,是行业增长核心动力。

3、公司的市场地位

公司是全球玻纤行业绝对龙头,粗纱、电子布销量均创历史新高,粗纱销量 320.26 万吨,电子布销量 10.62 亿米,全球市场占有率超过 20%,国内市场占有率超 30%,行业排名全球第一,在热固粗纱、热塑增强、电子基布三大领域均为世界第一,是行业标准制定者与技术引领者。

4、公司的竞争对手

国内竞争对手主要为泰山玻璃纤维有限公司、重庆国际复合材料股份有限公司、山东玻纤集团股份有限公司;国际竞争对手主要为美国欧文斯科宁、日本电气硝子公司,全球玻纤行业形成六大企业寡头竞争格局,前六大企业产能占全球 70% 左右。

5、公司对于竞争对手的竞争优势

相比竞争对手,公司成本优势突出,是行业成本最低企业;技术优势全面,核心配方与工艺自主可控,高端产品布局领先;规模优势显著,产能与销量全球第一;全球化布局更完善,海外基地有效规避贸易壁垒;产品矩阵更全,中高端产品占比更高;品牌与质量认可度更高,客户粘性更强,综合竞争力远超同行。

五、未来三年(2026-2028 年)利润可能的增长情况

结合公司在建项目、产能扩张计划及行业发展趋势,未来三年利润增长主要来源于行业自然增长、高端产品放量、新建产能投产三大驱动力,具体增长预测如下:2026 年,九江基地 40 万吨生产线、成都基地 20 万吨生产线逐步投产,高端电子布与高性能玻纤销量提升,叠加行业需求稳增,净利润预计增长 15%-20%。2027 年,淮安 10 万吨电子纱生产线全面投产,海外基地产能释放,高附加值产品占比持续提升,行业供需格局优化,净利润预计增长 12%-18%。2028 年,新建产能全面达产,产品结构进一步优化,绿色低碳与智能化产能带来成本下降,净利润预计增长 10%-15%。三年年均净利润增长率预计在 12%-18%,利润增长核心来自电子纱与电子布产能扩张、高性能玻纤销量提升,以及行业自然增长带来的量价齐升,公司盈利规模将持续领跑全球玻纤行业。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:40.84、40.84、33.52

注:$中国巨石$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。