n

需要“开白”或“商务合作”

~文末扫码咨询~

截止至4月23日,已有7家银行公布了2026年Q1财报,传递出两个明显的信息:

1、区域性银行一季度业绩整体不弱,归母净利润全部实现正增长;2、银行板块的高股息属性仍然突出,分红稳定性继续成为资金关注的核心逻辑。

在当前低利率环境、资产荒背景以及权益市场风格偏防御的阶段,银行股的投资逻辑正在从过去单纯看“利润增长”,转向“稳增长 + 稳分红 + 低估值修复”的综合定价。

从披露的一季度数据来看,齐鲁银行、杭州银行、西安银行、南京银行、沪农商行、贵阳银行等样本银行,归母净利润全部实现同比正增长,基本盘稳定。

其中,齐鲁银行表现最突出:

2026年一季度,齐鲁银行实现营业收入35.77亿元,同比增长13.02%;归属于上市公司股东的净利润15.64亿元,同比增长14.01%。

这一净利润增速在样本银行中排名第一。更重要的是,齐鲁银行并不是单季度突然冲高。2025年全年,齐鲁银行营业收入131.35亿元,同比增长5.12%;归母净利润57.13亿元,同比增长14.58%。

也就是说,齐鲁银行的利润增长具有一定连续性,不是单纯依靠一季度的短期波动。

排在第二的是杭州银行。一季度实现营业收入104.06亿元,同比增长4.29%;归母净利润66.29亿元,同比增长10.09%。杭州银行的特点是:营收增速不算特别高,但净利润增速保持两位数。

在已公布财报的银行中,营收增速最亮眼的是西安银行。、

2026年一季度,西安银行营业收入28.86亿元,同比增长41.54%;归母净利润7.56亿元,同比增长6.16%。

表面看,西安银行营收增速超过四成,非常抢眼。但需要注意的是,它的归母净利润增速只有6.16%,明显低于营收增速。

这说明一个问题:营收高增长并没有完全转化为利润高增长。

因此,2026年接下来的表现至关重要,特别是高增长后续能否逐步转化为利润增长及带来ROE改善。后续要关注这几个问题:

1,营收增长是否具有持续性;2,成本端是否也在上升;3,拨备计提是否对利润形成压力;4,资产质量是否存在潜在波动。

其它银行表现:1、南京银行一季度实现营业收入161.11亿元,同比增长13.54%;归母净利润66亿元,同比增长8.05%;点评:体现“规模 + 稳健”特征;

2、沪农商行一季度实现营业收入66.41亿元,同比增长1.23%;归母净利润35.90亿元,同比增长0.73%;

点评:营收持续正增长,但增长弹性较弱。尤其是净利润增速不足1%,说明其经营已经进入较为平稳甚至偏低速的状态。不过,沪农商行提到,一季度保险、理财等代销业务实现较快增长。这一点值得关注;

3、贵阳银行2026年一季度营业收入34.71亿元,同比增长14.60%;归母净利润14.77亿元,同比增长3.89%。而2025年全年,其营业收入129.99亿元,同比下降12.94%,归母净利润52.49亿元,同比增长1.66%。

点评:贵阳银行一季度营收改善明显,但净利润增长仍然偏弱。

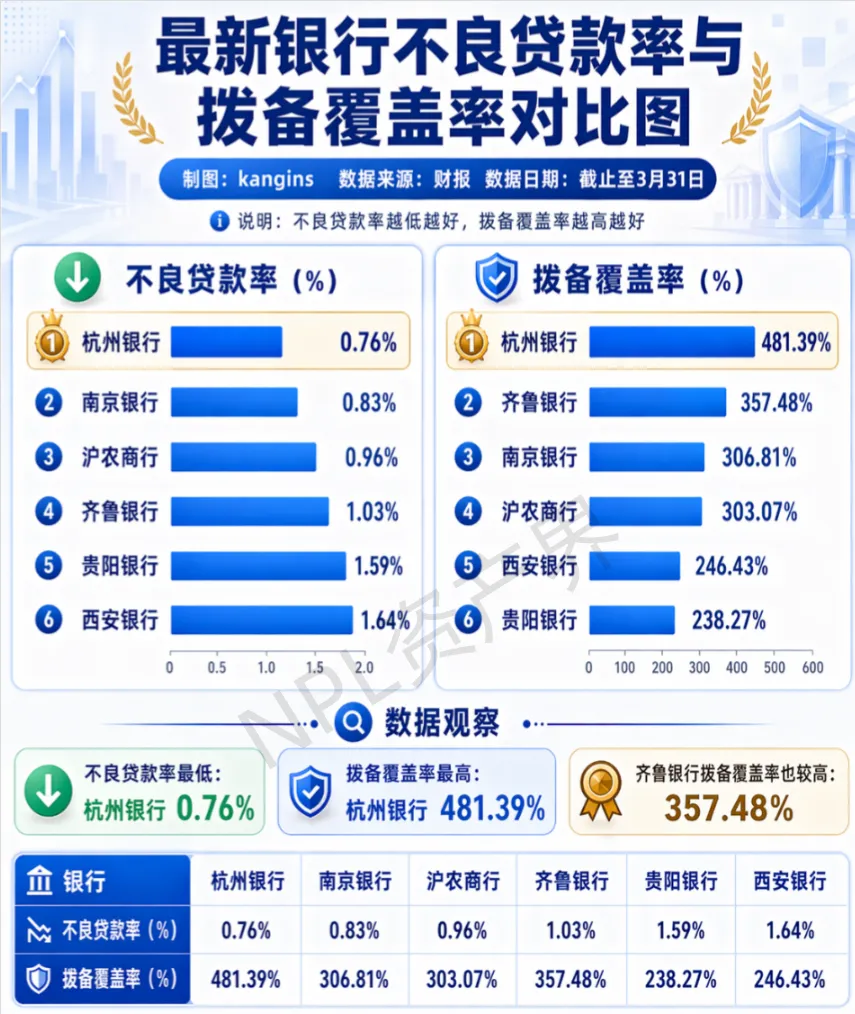

从已披露Q1财报上市银行涉及的不良贷款率和拨备覆盖率看:整体仍处于较稳健区间,但内部差异已经比较明显。其中:杭州银行最低,西安银行和贵阳银行相对承压。

第一档:资产质量最优型——杭州银行

杭州银行是样本中表现最均衡、最突出的银行。它同时具备两个优势:

不良贷款率最低:0.76%;拨备覆盖率最高:481.39%。

点评:这意味着杭州银行既有较低的风险暴露,也有最厚的风险安全垫。对于银行估值来说,这类资产质量组合最容易获得市场溢价。

换句话说,杭州银行不是单纯“利润好看”,而是利润背后的资产质量也比较扎实。

第二档:稳健防守型——南京银行、沪农商行、齐鲁银行

南京银行、沪农商行、齐鲁银行整体属于较稳健的一组。

南京银行的优势是低不良。 0.83%的不良贷款率在样本中排名第二,拨备覆盖率也超过300%。点评:南京银行在较大资产规模下,依然保持了较强的资产质量控制能力。

沪农商行的优势是指标仍稳。 不良贷款率0.96%,仍在1%以内,拨备覆盖率303.07%,也超过300%。

点评:其问题在于,拨备覆盖率较上年末有所下降,意味着未来需要观察风险缓冲是否继续消耗。

齐鲁银行的优势是改善趋势明显。 它的不良贷款率从2025年末的1.05%降至2026年一季度末的1.03%,拨备覆盖率从355.91%升至357.48%。

点评:齐鲁银行一方面在压降不良,另一方面继续增厚拨备,资产质量改善方向比较清晰。

第三档:风险观察型——西安银行、贵阳银行

西安银行和贵阳银行需要重点观察。

西安银行不良贷款率1.64%,是已公布Q1财报银行中最高;拨备覆盖率246.43%,虽然高于贵阳银行,但与杭州银行、齐鲁银行、南京银行相比,风险缓冲垫明显更薄。

贵阳银行不良贷款率1.59%,拨备覆盖率238.27%。它的好处是,一季度不良贷款率较年初保持平稳,拨备覆盖率较年初上升2.65个百分点,说明风险指标没有继续恶化。 但从绝对水平看,它仍处于样本中相对偏弱的位置。

对这两家银行来说,后续重点不是看单季利润增速,而是看三个问题:

第一,不良贷款率能否下降;第二,拨备覆盖率能否继续提升;第三,逾期贷款、关注类贷款等前瞻性风险指标是否改善。

如果这三个指标改善,估值修复才更有底气;如果只是靠拨备释放维持利润,那么市场会更加谨慎。

综合来看,这批银行一季报和分红方案释放出的信号是积极的。

分红和股息率对于银行股投资者而言,分红不是锦上添花,而是估值体系中的核心部分。银行股普遍成长性不如科技、消费等高弹性板块,但胜在现金流稳定、利润可预测、分红相对持续。

杭州银行:2025年度每10股派发现金股利2.80元,合计拟派发现金股利20.30亿元;加上2025年中期分红27.55亿元,全年分红总额达到47.84亿元,每10股合计派发现金股利6.60元。

点评:杭州银行不仅利润规模大,而且现金分红力度较强。

齐鲁银行:2025年度每10股派发现金红利1.282元,拟派发现金红利总额7.89亿元;此前2025年中期每10股派发现金红利1.21元。2025年度每10股合计派发2.492元,全年派发总额15.34亿元。

点评:利润增速较高,同时分红也保持积极。

贵阳银行:每10股派发现金股利3元,合计派发10.97亿元;西安银行每10股派发1元,合计派发4.44亿元。

点评:分红规模不如杭州银行和齐鲁银行突出,但也体现出上市银行维持现金分红的基本导向。

高股息仍是银行股的最大标签,根据中证银行指数显示,截止至4月22日,样本银行股息率4.35%:

在当前利率环境下,4%以上的股息率对中长期资金仍然具有较强吸引力。特别是在存款利率下行、理财收益率下降、债券收益率偏低的背景下,银行股的股息回报优势进一步凸显。

对于已公布财报银行Q1的表现,作为投资者的你,还满意么?欢迎评论区留言讨论。

商务合作、资产推介、行业招聘、投稿、开白授权等

欢迎扫码添加微信

添加时请注明公司及姓名

『免责声明』NPL资产界-致力于尊重版权,部分信息来源于网络,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如有涉及版权请及时联系!