更多行业资讯

关注联合资信

2025年电力系统安全稳定运行,全国电力供需总体平衡,全社会用电需求稳步增长。近年来,能源供应和环境保护等问题逐步凸显。在政策导向下,中国电网、电源工程保持较大投资规模,新能源装机增量明显,非化石能源发电量保持不断增长态势,对火电替代作用日益突显。预计2026年中国电力供需总体紧平衡,局部地区高峰时段电力供应偏紧。未来,电力行业将在科技创新力推动下着力保障安全稳定供应、建立健全市场化电价体系及加快推动新型电力系统建设。

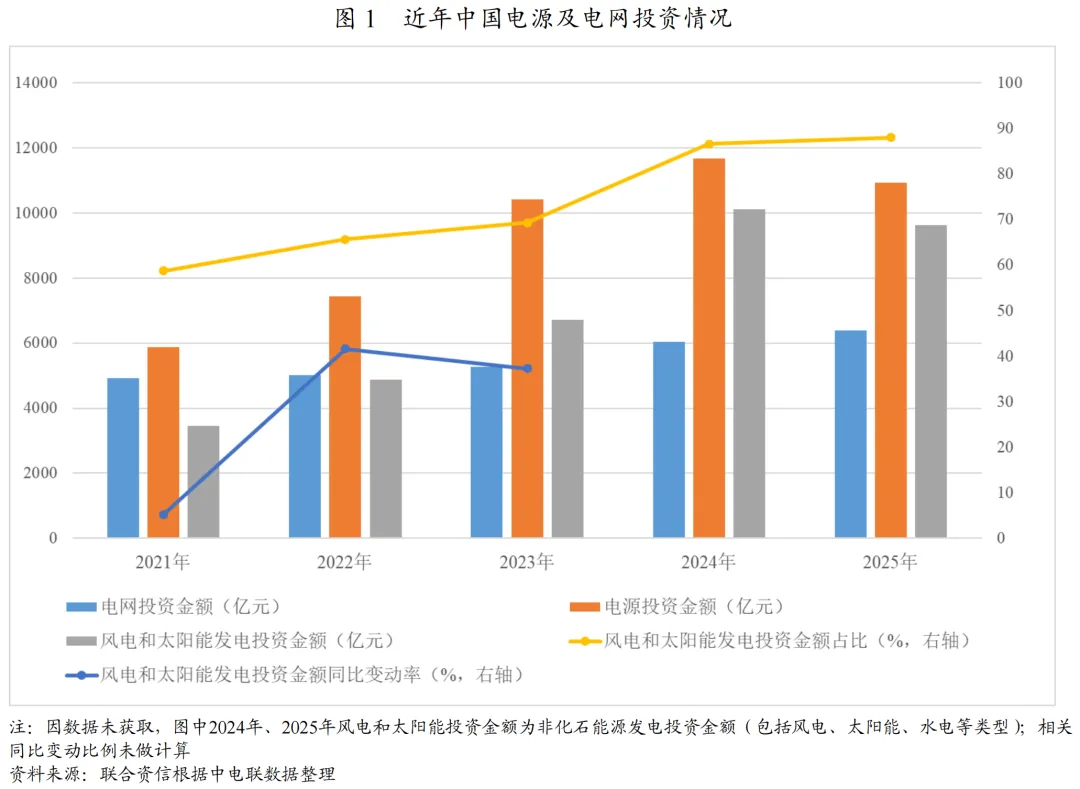

2025年,中国电网、电源工程保持较大投资规模。全社会用电需求稳步增长。在政策导向下,新能源装机增量明显,非化石能源发电量保持不断增长态势,对火电替代作用日益突显。

风光大基地建设推动特高压直流输电通道工程投资快速增长,中国电网建设保持较大投资规模。2025年,中国电网工程建设完成投资6395亿元,同比增长5.1%。受前期新能源高速扩张后基数效应影响,2025年电源投资整体回落。2025年,中国主要发电企业电源工程投资为1.09万亿元,同比有所下降。其中,非化石能源发电投资占电源投资比重超88%。

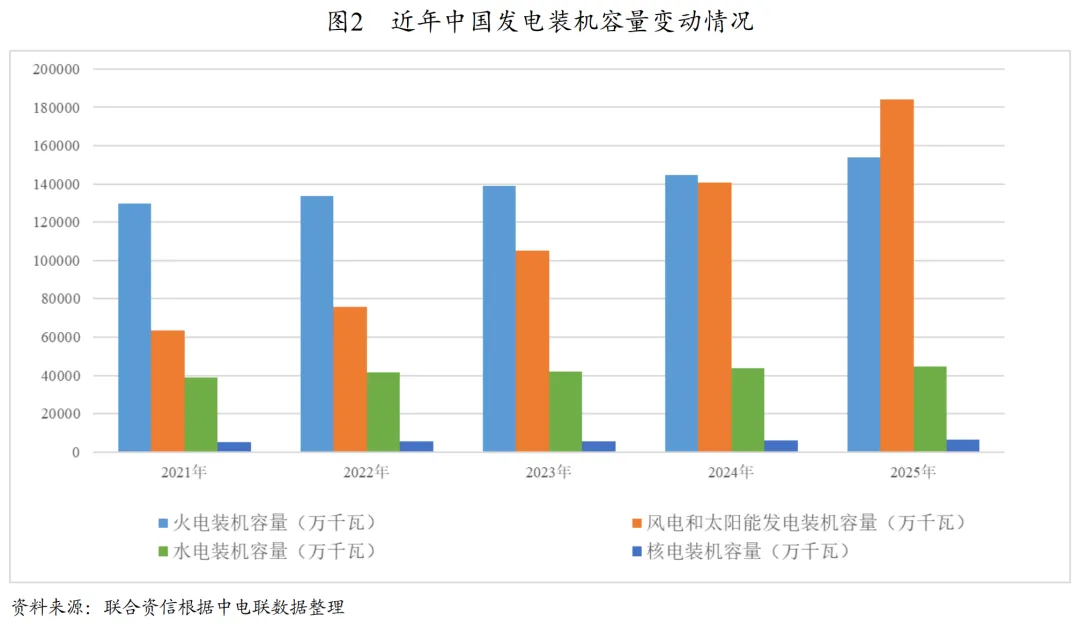

装机容量方面,截至2025年底,全国全口径发电装机容量38.9亿千瓦,同比增长16.1%。其中,非化石能源发电装机容量24.0亿千瓦,占总装机容量比重为61.7%,比上年底提高3.5个百分点。2025年,全国新增发电装机容量5.5亿千瓦。其中,受能源转型规划和大基地项目推进影响,新能源装机增量明显,风电和太阳能发电全年合计新增装机4.4亿千瓦,占新增发电装机总容量的比重达到80.2%。截至2025年底,中国火电装机规模为15.39亿千瓦,风电和太阳能装机规模为18.42亿千瓦。

近年来,中国核电主要经营主体变化不大,同时,伴随核电技术的提升以及对核电安全风险把控考虑,中国核电装机容量稳步增长。根据国家核安全局数据,截至2025年底,中国核电装机容量为6251万千瓦(不含台湾地区),占全国发电装机容量的1.61%。核电技术方面,2018年以来,中国核电机组已进入集中投运期。其中,三门核电站为AP1000技术的全球首堆,海阳核电1号为全球第二台AP1000机组,台山1号机组运用法国EPR技术,均为三代核电机组;目前该等机组各项技术指标均符合设计要求、机组状态控制良好,其正式投产标志着中国三代核电机组的技术安全水平已基本达到相关标准。山东荣成石岛湾高温气冷堆核电站正式投入商业运行标志着中国在第四代核电技术研发和应用领域达到世界领先水平。

中国水电资源总量的75%集中在西部地区,其中云南、四川、西藏三省(自治区)占比约60%。资源区域分布差异决定了中国“西电东送”的基本格局,包括“北、中、南”三大输电通道。随着新能源大规模并网,水电从传统的“基荷电源”向系统调节主力转变,抽水蓄能作为当前最成熟的长时储能技术,建设进入快车道。目前,中国水电已形成“常规水电稳基盘、抽水蓄能快增长”的发展格局。截至2025年底,中国水电装机容量4.48亿千瓦,占中国发电装机容量的13.38%,相较于风电和光伏装机容量的快速增长,水电装机占比有所下降。

发电机组运行方面,2025年,全国6000千瓦及以上电厂发电设备利用小时3119小时,同比降低312小时。其中,火电机组同比下降232小时至4147小时;受来水情况好转影响,水电机组同比提高12小时至3367小时;核电同比提高126小时至7809小时;受全国平均风速及水平面辐照量同比下降以及部分区域新能源限电等因素影响,并网风电及太阳能机组利用小时分别同比下降148小时和113小时至1979小时和1088小时。

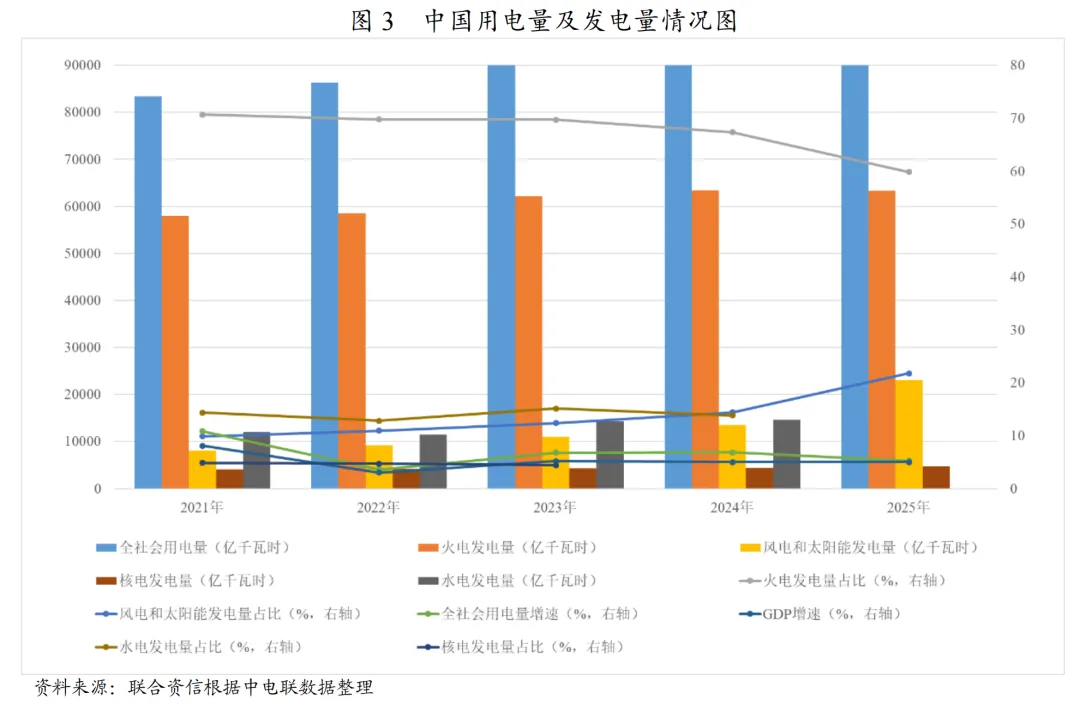

用电需求方面,2025年,全社会用电量10.37万亿千瓦时,同比增长5.0%,主要系制造业转型升级,高技术及装备制造业快速扩张拉动全社会用电量增长。其中,第二产业用电量6.64亿千瓦时,同比增长3.7%;全国第三产业用电量1.99万亿千瓦时,同比增长8.2%。

发电量方面,2025年,中国规模以上电厂发电量10.58万亿千瓦时,同比增长12.2%。其中,非化石能源发电量占40.0%,同比提高7.5个百分点,非化石能源发电量保持不断增长态势。2025年,中国火电机组发电量为63271.5亿千瓦时,发电量及占比规模较2024年均有所下降;中国风电、太阳能机组发电量为23011.6亿千瓦时,发电量及占比规模较2024年均大幅增长;中国运行核电机组累计发电量为4670.19亿千瓦时,同比增长4.91%;中国水电机组装机规模扩大带动水电发电量同比增长2.65%至14616.17亿千瓦时。

1. 煤炭价格波动及煤电价格调整

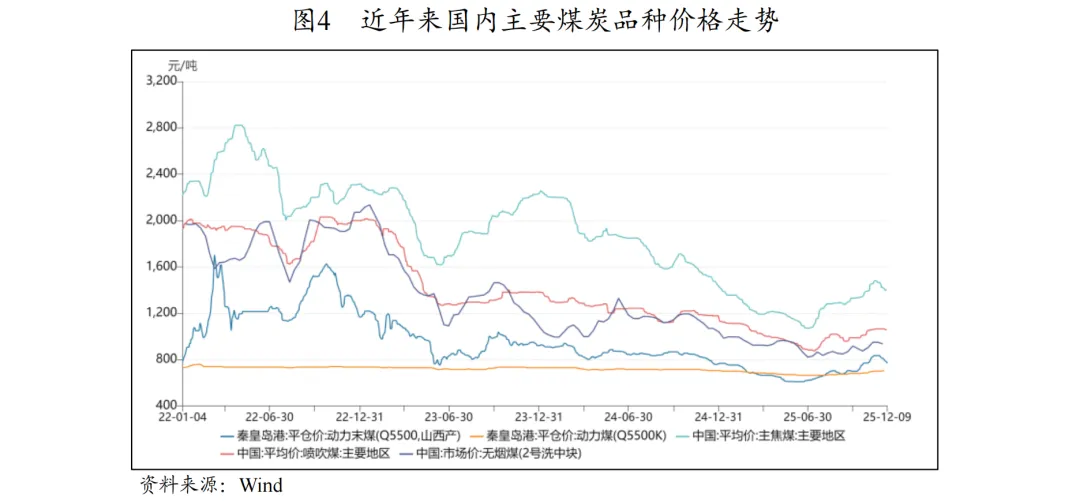

煤炭价格受供需影响波动较大,由于煤炭价格上涨,政府通过保供稳价政策引导先进产能释放、推进煤矿智能化建设,2025年在煤炭稳产增产基调下,煤炭价格回落,显著降低火电成本,叠加长协煤保障,火电企业燃料成本压力进一步缓解。

2020年下半年以来,中国煤炭产量增速放缓,进口煤量同比下降,煤炭供不应求导致其价格快速拉升,进而严重激化煤、电价格矛盾。对此,中国政府采取一系列措施,如优先确保发电供热用户的长协合同资源及履约、鼓励符合条件的煤矿核增生产能力,增强煤炭保供。2025年以来,国家能源局、国家发展和改革委员会和国家矿山安全监察局等机构发布多项行业监管政策,进一步明确了2025年煤炭行业稳产增产的总基调。2025年9月,国家能源局、工业和信息化部等多部门发布《关于推进能源装备高质量发展的指导意见》助力行业加快推进煤矿智能化建设,促进高端煤机装备国产化与迭代升级。此外,新版《煤矿安全规程》等政策出台,倒逼优质产能释放,煤炭价格下降显著降低火电成本,叠加长协煤保障,火电企业燃料成本压力有所缓解。

2. 新能源上网电价市场化改革

新能源上网电价全面入市,取消固定价格兜底模式。电力市场通过现货市场全覆盖建设及规则完善,形成市场定价机制,为新能源公平参与竞争奠定制度基础。

随着新能源大规模发展,新能源上网电价实行固定价格,不能充分反映市场供求,也没有公平承担电力系统调节责任,矛盾日益凸显,亟需深化新能源上网电价市场化改革。国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号),通过完善现货市场交易和价格机制、健全中长期市场交易和价格机制及建立新能源可持续发展价格结算机制等方式推动新能源上网电量全面进入市场,电价通过市场交易形成,标志着新能源延续多年的“保量保价”政策兜底模式正式退出。

现货市场建设的全面推进构成了新能源入市的基础设施。2025年4月,国家发改委办公厅与国家能源局综合司印发《关于全面加快电力现货市场建设工作的通知》,明确要求湖北于2025年6月底前、浙江于2025年底前转入正式运行,其余省份原则上于2025年底前转入连续结算试运行,基本实现电力现货市场全覆盖。文件进一步打破市场壁垒,明确支持分布式新能源、储能、虚拟电厂等新型主体参与市场,并要求现货市场正式运行省份于2025年底前实现用户侧主体参与现货市场申报、出清、结算。2025年9月发布的《电力现货连续运行地区市场建设指引》以及同年12月印发的《电力中长期市场基本规则》,从制度层面完善了市场设计,对直接参与市场交易的经营主体不再人为规定分时电价水平,为各类电源公平参与市场竞争奠定了规则基础。

3. 绿电直连与新能源消纳

绿电直连政策允许新能源通过专用线路向用户直接供电,实现物理溯源,对自发自用比例设置量化约束;同时,结合消纳责任权重扩大绿电消费要求,为直连项目提供稳定市场需求支撑。

面对新能源消纳压力与出口型企业绿电需求的双重挑战,传统的大电网远距离输送模式已难以满足多元化场景。为满足出口型企业对绿电物理溯源的刚性需求,2025年5月,国家发展改革委、国家能源局发布《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号),允许风电、光伏等新能源项目不直接接入公共电网,而通过专用线路向单一电力用户供电,实现“点对点”物理溯源。政策明确分为并网型和离网型两类,对项目自发自用电量比例提出量化要求,同时支持民营企业参与项目建设。文件将绿电直连项目细分为两类:并网型项目中,电源接入用户侧,项目作为整体接入公共电网,与公共电网形成清晰的物理界面与责任界面;离网型项目则完全独立于公共电网,电源、用户和线路均与公共电网无电气连接,作为独立系统运营。无论何种类型,项目建设均须遵循“以荷定源”原则,并设置了严格的消纳比例约束:新能源年自发自用电量占总可用发电量的比例应不低于60%,占总用电量的比例在2025年不低于30%并逐年提升至2030年不低于35%,同时上网电量占总可用发电量的比例上限一般不超过20%。这些约束旨在确保绿电直连项目真正服务于用户侧绿电消费,而非成为规避电网责任的套利工具。

在需求侧激励方面,2025年7月,国家发展改革委、国家能源局印发《关于2025年可再生能源电力消纳责任权重及有关事项的通知》(发改办能源〔2025〕669号),明确可再生能源电力消纳责任权重为约束性指标,在电解铝行业基础上增设钢铁、水泥、多晶硅行业和国家枢纽节点新建数据中心的绿色电力消费比例。这一“责任约束”与“市场激励”双轮驱动的绿色能源消费制度体系,为绿电直连项目提供了稳定的市场需求支撑。

4. 新型储能并网及调度运用

新型储能通过并网调度政策明确分类定位,容量电价机制首次确立独立储能稳定收益模式。储能从“成本包袱”转向“价值枢纽”,形成“电能+辅助服务+容量”三位一体的价值实现体系。

在碳达峰碳中和目标引领下,我国加快构建清洁低碳安全高效的能源体系,积极发展清洁能源,推进新型电力系统建设。新型储能作为支撑新能源发挥主体电源作用的关键技术,是实现电力系统安全稳定运行的重要保障。2024年4月国家能源局发布的《关于促进新型储能并网和调度运用的通知》将新型储能明确区分为“调度调用型”与“电站自用型”两类,前者具备独立计量装置并按照市场出清结果或调度指令运行,主要包括独立储能电站及具备独立运行条件的新能源配建储能;后者则与发电企业或用户联合运行,由主体根据自身需求控制,涵盖未独立运行的配建储能、火电联合调频储能及接受调度指令的用户侧储能。2025年9月印发的《新型储能规模化建设专项行动方案(2025-2027年)》进一步提出,推动“新能源+储能”作为联合报价主体一体化参与电能量市场,完善新型储能容量电价机制,为储能资源的优化配置提供了操作路径。

储能角色的根本性转变是本时期电力政策的重要亮点。2026年1月,国家发展改革委、国家能源局发布《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号),首次在国家层面建立电网侧独立新型储能的容量电价机制,对满足条件的独立储能项目进行容量补偿。对于抽水蓄能,政策区分存量与增量项目进行分类管理,允许抽蓄电站自主参与电能量、辅助服务市场获得收益。这一政策标志着储能的商业模式发生根本性转变——储能不再仅仅是新能源项目的“成本包袱”,而是可以作为独立主体获得稳定的容量补偿收益,结合电能量市场和辅助服务市场的收益,“电能+辅助服务+容量”三位一体的储能价值实现体系正式形成。

5. 加快虚拟电厂建设发展

虚拟电厂通过聚合分布式电源、可调节负荷、储能等各类分散资源,能够提供调峰、调频、备用等多种调节服务,有效缓解电力供应紧张局面。通过中长期市场规则确立市场主体地位,收益模式向峰谷价差套利、调频调峰补偿等多元化发展。

虚拟电厂是实现智能配电网的重要技术之一,在新型电力系统建设和电力市场建设过程中扮演重要角色。2025年4月11日,国家发展改革委、国家能源局发布《关于加快推进虚拟电厂发展的指导意见》(以下简称“《意见》”)。作为我国首个虚拟电厂领域专项政策文件,《意见》在规范虚拟电厂的定义和定位的同时,还明确了积极推动虚拟电厂因地制宜发展、完善虚拟电厂参与电力市场等机制以及推动虚拟电厂技术创新和标准规范体系建设等任务。

在虚拟电厂的发展目标方面,《意见》明确,到2027年,虚拟电厂建设运行管理机制成熟规范,参与电力市场的机制健全完善,全国虚拟电厂调节能力达到2000万千瓦以上。到2030年,虚拟电厂应用场景进一步拓展,各类商业模式创新发展,全国虚拟电厂调节能力达到5000万千瓦以上。

2025年10月,《关于促进新能源集成融合发展的指导意见》提出加快推进虚拟电厂规模化发展,加强分散电力资源的聚合协同。2025年12月,国家发展改革委、国家能源局发布《电力中长期市场基本规则》(发改能源规〔2025〕1656号),明确虚拟电厂、负荷聚合商等新型经营主体可以参与中长期市场,规范绿色电力交易机制,强化中长期与现货市场的衔接,为虚拟电厂参与电能量市场、辅助服务市场提供了制度保障。随着电力市场规则的不断完善,虚拟电厂的收益模式将更加多元,包括电能量市场的峰谷价差套利、辅助服务市场的调频调峰补偿、需求响应补偿等,成为新型电力系统建设的重要支撑。

预计2026年中国电力供需总体紧平衡,局部地区高峰时段电力供应偏紧。未来,电力行业将在科技创新力推动下着力保障安全稳定供应、建立健全市场化电价体系及加快推动新型电力系统建设。

根据中电联发布的《2025-2026年度全国电力供需形势分析预测报告》,预计2026年全国电力供需总体平衡,局地高峰时段电力供需偏紧。从供应方面看,在国家“双碳”目标下,新能源继续保持较大投产规模,预计2026年全年新增发电装机有望超过4亿千瓦;但新能源发电装机占比持续提升,风、光资源及来水的不确定性增加了局部地区部分时段电力生产供应的风险。从需求方面看,2026年中国宏观经济将继续保持平稳增长,预计全社会用电量同比增长5%~6%。但外部环境复杂严峻给电力消费需求带来不确定性。

此外,2025年以来,中国煤炭经济运行总体平稳,煤炭价格呈“先抑后扬,区间震荡”态势,因此预计2026年煤炭市场供需仍保持平衡,煤炭价格呈区间震荡态势,火电企业经营成本压力将得以缓解。

未来,电力行业将在科技创新力推动下着力保障安全稳定供应、建立健全市场化电价体系及加快推动新型电力系统建设。

[1]报告中数据主要来自于中国电力企业联合会(以下简称“中电联”)。