点击上方汇丰晋信基金订阅

本周市场回顾

本周A股市场整体呈现“冲高后分化”的运行特征。周初市场延续此前偏强格局,在一季报密集披露与外资持续流入带动下,指数继续上行,4月22日沪指站上阶段新高,创业板指继续刷新年内高位,成长板块成为市场核心推动力量。但进入下半周后,市场在连续上涨后出现明显获利回吐,尤其前期涨幅较大的科技成长方向出现资金兑现,创业板和深成指盘中调整幅度明显大于主板,市场由普涨转向结构分化。

本周量能维持高位,放量上涨、缩量调整的良性格局被打破,下半周量能放大伴随指数停滞甚至回落,显示资金调仓换股行为较为激烈,多空分歧加大,短线高位筹码松动特征较为明显。

当前A股市场处于多重因素交织的复杂窗口期。宽松的流动性环境、逐步修复的市场信心、以及政策面对人工智能、数字经济、节能降碳等战略性方向的持续支持,为市场中长期运行提供了坚实支撑。另一方面,4月30日为年报及一季报强制披露截止日,业绩不确定性引发的避险情绪可能仍会影响短期博弈格局;同时,“五一”长假临近,部分资金存在节前减仓、兑现收益的倾向。

展望后市,短期来看,当前市场处于高位震荡阶段,4100点成为关键争夺点位。本周下半周放量调整显示高位分歧加大,资金从高位科技股向低位防御板块迁移的"高低切换"特征明显。短期需关注量能变化及板块轮动节奏。

表一:本周各指数涨跌幅

数据来源:Wind,截至2026年4月24日。过往表现不预示未来,市场有风险,投资需谨慎。

本周防御性资产关注度提升

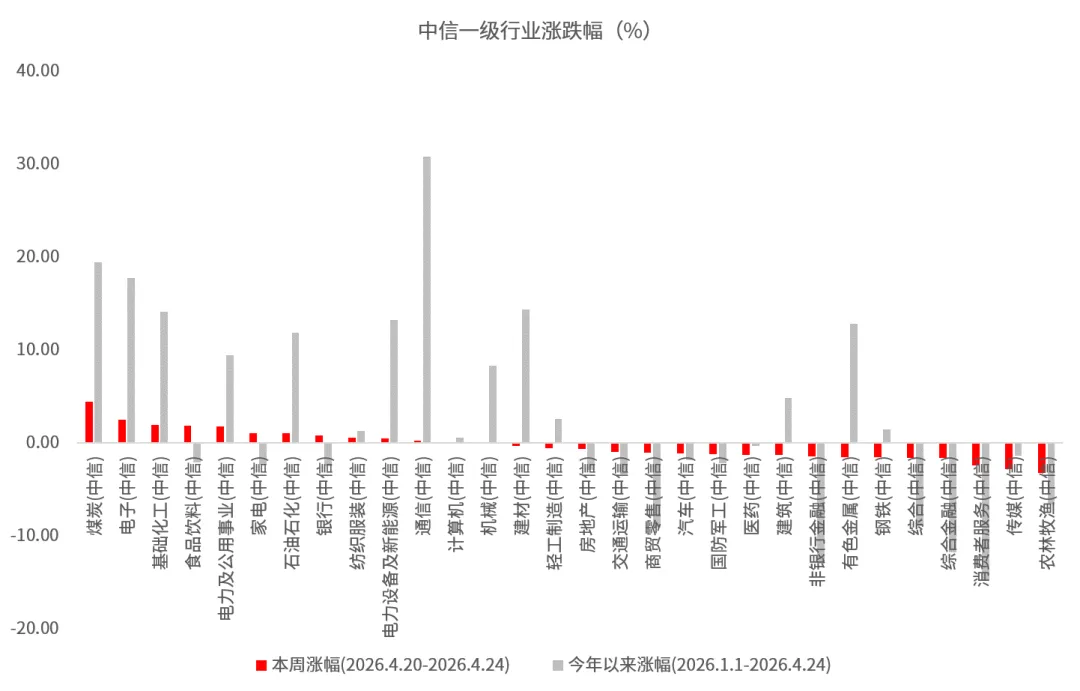

行业与题材方面,煤炭行业本周领涨市场。一方面,地缘局势催化"气转煤"需求,中东地缘冲突持续升级,霍尔木兹海峡封锁、卡塔尔LNG基地遭袭导致天然气供应紧张。另一方面,在市场风险偏好下降、资金从科技题材撤出的背景下,煤炭的高股息、低估值特征成为资金避风港,其高股息防御属性吸引避险资金;

食品饮料板块本周整体收红,白酒成为板块核心驱动力。白酒板块具备强防御属性,在一季报披露期尾声,资金更偏好业绩确定性高、现金流充裕的核心消费品资产;消费复苏预期叠加“五一”长假临近,出行预订数据亮眼,一定程度上提振了消费板块情绪。但同时也需注意到,3月单月社零同比增速收窄至1.7%,高基数和节后需求放缓是主要拖累因素,消费修复的持续性仍需观察;

电力及公用事业板块本周涨幅居前,但板块内部资金流向出现分化,传统电力板块主力资金净流出较大,而独立电力生产商与能源贸易商获得资金净流入。"算电协同"政策预期成为最强催化剂,直接点燃了市场做多热情;火电发电量增速回升、电力供需格局改善、现货电价上涨印证行业景气度上行;

有色金属板块本周承压明显,领跌市场。板块在3月至4月初经历了一轮强劲上涨,本周出现明显的获利了结,尤其是贵金属子板块跌幅居前。同时,前期有色金属上涨部分受益于中东地缘冲突带来的避险情绪和供应担忧,但随着地缘冲突进入僵持阶段、停火谈判推进,市场情绪缓和,风险溢价回吐。

风险提示:文中提及的行业仅作为举例用途,不代表投资建议。市场有风险,投资需谨慎。

图一:本周行业题材分化显著

数据来源:Wind,中信一级行业分类,截至2026年4月24日。过往表现不预示未来,市场有风险,投资需谨慎。

本周重要数据及事件

美国PMI初值整体表现亮眼

4月23日,美国4月标普全球制造业PMI初值54,预期52.5,3月终值52.3;服务业PMI初值51.3,预期50.3,3月终值49.8;综合PMI初值52,预期50.5,3月终值50.3。

汇丰晋信基金经理 李学伟

4月美国标普全球PMI初值整体表现亮眼,制造业、服务业及综合指标整体好于预期,显示经济环比动能在改善,制造环节景气度持续回升。新订单与产出分项均有亮眼表现,企业因供应链波动及成本走高存在备货冲动,加之价格分项明显抬升,后续通胀传导压力不容忽视。

此外服务业PMI初值回升至51.3,重返扩张,较上月终值有显著提升,也高于市场预期,显示服务消费仍具韧性。综合PMI初值则为52,较3月终值提高了1.7点。值得关注的是,制造业就业分项仍位于收缩区间,服务业就业略有恢复,显示劳动力市场并未随需求修复同步加速,增长结构分化依然存在。

从投资视角看,美联储货币政策前景或因此面临更加复杂的抉择,伴随后续通胀压力的回升,导致短期政策节奏变得更加“数据敏感”,市场预期再度经受考验。

设为星标?从此不走散

风险提示(上下滑动查看全部)

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。基金净值增长率不代表投资者实际持有基金收益率。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。