长文拆解,耐心看完,包有收获

马克思有句话是这样的:“一旦有适当的利润,资本就胆大起来。”放到新易盛这儿大概就是“一旦毛利率超过30%,光模块转得比资本还疯。”

拆解新易盛(300502)的财报,就像打开一份来自光速世界的盲盒——你以为是常规款,结果蹦出来的是隐藏款印钞机,还附赠一张纸条:“别数了,800G光模块的订单已经排到后年了,会计的头发都跟不上了。”

再定睛一看,这台印钞机跳动的“心脏”竟是公司自研自产的1.6T光引擎,正以每秒百亿次的速度把订单碾成现金流。旁边蹲着的财务总监苦笑一声:“折旧?不存在的,设备还没计提完,下一代产品已经出货了。”

01

公司速览

新易盛全称成都新易盛通信技术股份有限公司,2008年4月成立,2016年3月在深交所创业板上市,是全球领先的光互联解决方案厂商。

核心业务覆盖全系列光通信光模块的研发、生产与销售,产品深度服务于AI算力集群、云数据中心、电信网络三大核心场景。

公司是全球少数具备800G及以上高速光模块规模化量产能力的企业,也是全球首批实现1.6T光模块批量交付的厂商之一。

4.24

新易盛近期关联热点

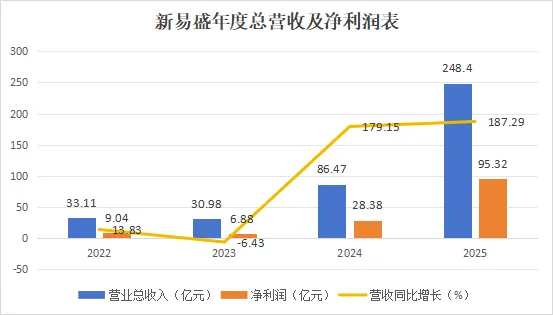

年报一季报同步披露(2026年4月23日):2025年营收248.42亿元,同比增187.29%;归母净利润95.32亿元,同比增235.89%;2026年一季度营收83.38亿元,同比增105.76%;归母净利润27.80亿元,同比增76.80%。

实控人行政处罚落地(2026年2月):实控人之一高光荣因违规转让股票、信披违法,被证监会四川监管局没收违法所得949.86万元,合计罚款2200万元。

泰国二期产能敲定(2026年4月中旬):公司在投资者关系活动中披露,泰国二期工厂4月底实现满产,1.6T光模块月产能从10万只跃升至50万只,全球化交付能力大幅提升。

02

主营业务

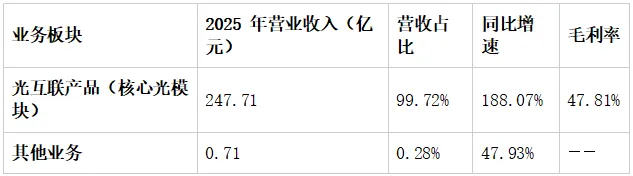

(注:根据新易盛2025年报数据自行整理)

公司的业绩增长,完全由核心光互联业务驱动,没有多余的业务拖后腿,这在大A高端制造企业中极为少见。

2025年,公司核心光互联产品全年销量达1603.11万只,同比增长82.78%。销量增速远低于营收增速,背后是产品结构的极致升级。

低速率产品占比持续收缩,400G、800G、1.6T以及更高速率产品已成为公司核心产品和业绩增长引擎。其中800G光模块全年出货量达400万只,贡献了全年65%的营收,产品已进入规模化放量阶段,实现满产满销。

技术路线的前瞻性布局,是公司能持续领跑的核心底气。公司是行业内较早实现LPO(线性可插拔光模块)技术方案商用落地的厂商,已逐步构建起覆盖传统可插拔光模块、LPO、NPO及CPO等多种互连形态的完整技术体系。

公司800G LPO产品功耗较传统方案降低30%,高度适配AI算力集群的低功耗需求,形成了差异化的技术优势。

依托这套成熟的研发体系,公司已完成硅光、薄膜铌酸锂全技术路线覆盖,成功实现1.6T DR4光模块的量产与交付。

核心客户业务合作进展:

英伟达:800GLPO产品全系列验证通过,为GB200平台1.6T光模块核心供应商,供应链占比超30%,订单排期至2026年三季度

微软:签订2025-2027年三年供货框架协议,累计将供应800G光模块超300万只

亚马逊AWS:400G光模块出货量占其需求40%以上,800GLPO产品拿下35%采购份额

Meta:1.6T光模块订单落地,占其采购量约25%,800G产品保持稳定批量供货

谷歌:800G及以上高速光模块完成全量客户认证,进入批量交付阶段

博通:达成深度战略协同,基于博通芯片开发的LPO产品通过全球主流客户认证,CPO技术合作进入量产攻坚阶段

03

财务透视

1.成长能力:营收利润双翻倍,高基数下仍有强动能

2025年,公司实现营业收入248.42亿元,同比增长187.29%。归母净利润95.32亿元,同比增长235.89%。扣非归母净利润95.07亿元,同比增长235.97%。

(注:图表根据公开财报数据自行整理)

2.盈利能力:毛利率领跑行业,盈利效率远超同行

2025年,公司光互联产品毛利率冲到了47.81%,较2024年提升3.09个百分点。整体净利率38.37%,同比提升5.5个百分点,加权平均净资产收益率(ROE)达到53.18%。

这个数据的含金量很高。当前光模块行业二三线厂商平均毛利率约25%-30%,公司毛利率高出行业主流区间近18个百分点,盈利水平超过多数高端制造企业。

背后的门道很多人没挖透。盈利提升不是靠降价走量,是LPO技术带来的成本优势,加上海外直客模式省去中间环节,再叠加高端产品的技术溢价,三层优势共同支撑。

3.现金流能力:回款能力突出,盈利全是真金白银

2025年,公司经营活动产生的现金流量净额77.01亿元,同比增长1101.57%。与当期净利润的匹配度超过80%,盈利的真实性和含金量充足。

2026年一季度末,公司预付款项达6.82亿元,较2025年末增长3920.83%。这不是经营效率下降,是公司为锁定上游高端DSP芯片、光芯片产能,提前支付的备货款项。侧面印证了公司在手订单的饱满程度,为2026年1.6T产品大规模放量做好了准备。

(注:图源于 新易盛2026一季报)

4.研发能力:高效研发精准卡位,技术储备领先行业

2025年,公司研发费用7.02亿元,同比增长74.16%。研发人员增至805人,同比增长33.06%,累计获得授权专利160项,其中发明专利64项。

不少人只关注研发投入占比,却没看到核心的点:公司的研发转化效率,在行业内处于领先水平。当前行业技术迭代周期,已从原来的3-4年压缩至1-2年。公司不仅顺利实现800G、1.6T产品的量产落地,还提前布局了3.2T、6.4T、12.8T前沿产品,产品迭代节奏领先行业多数厂商,真正把研发投入用在了核心节点上。

5.偿债运营能力:财务底子扎实,无刚性债务风险

截至2025年末,公司资产负债率仅30.20%,远低于通信设备行业平均水平。账面几乎没有有息负债,货币资金储备充足,财务结构健康。

即便在大规模备货、产能扩张的背景下,公司依然保持了极强的抗风险能力,没有盲目加杠杆扩张。

04

股东架构

截至2025年末,前十大股东合计持股27.88%,实控人黄晓雷、高光荣加起来拿了13.36%的股份,北向资金稳稳拿了4.01%的股份,是第三大股东。易方达、华夏、华泰柏瑞这些顶流公募,也都跟着指数配置进来了。

2025年底它正式进了沪深300,很多被动基金跟着被动加仓,流动性一下子就上去了,机构的配置盘也越来越稳。

最有意思的是股东户数:2025年末只剩13.95万户,比之前的高点少了不少。一边是市值越涨越高,一边是散户在慢慢退场,筹码都悄悄集中到了机构手里。这种“涨着涨着就被机构抱团了”的走势,往往才是长线资金最爱的样子。

(注:根据新易盛2025年报数据自行整理)

05

竞争与发展

AI算力的爆发,是光模块行业的基本盘,而政策的东风,更是给赛道加了一把火。

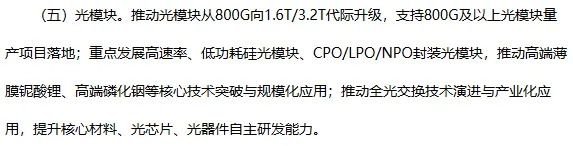

工信部的稳增长方案,把高速光模块、CPO直接放进了关键技术攻关清单。深圳的三年行动计划,更是点名要推动光模块从800G向1.6T/3.2T升级,连LPO这种细分技术路线都明确支持,行业的发展方向,已经写得明明白白。

(注:来源于 工信部《电子信息制造业2025-2026年稳增长行动方案》)

(注:来源于 深圳市工业和信息化局官网《加快推进人工智能服务器产业链高质量发展行动计划(2026—2028年)》)

放眼全球,现在的光模块赛道,基本就是中国厂商的主场。全球TOP10里,中国企业占了7席,话语权牢牢握在手里。

尤其是800G以上的高端市场,中际旭创和新易盛这对“双龙头”,合计拿下了全球超60%的份额,新易盛更是稳居全球前三,和海外厂商拉开了明显差距。

很多人只看到了它的规模,却没挖到它真正的“护城河”:

别人都在挤传统方案的赛道,它靠LPO技术走了一条差异化路线。作为全球第一个把LPO做大规模量产的厂商,它的800GLPO模块功耗直接降了30%,刚好踩中了AI集群最头疼的电费和散热痛点,订单拿到手软。

别人还在靠经销商出货,它直接绑定了Meta、亚马逊这些全球头部客户。省去中间环节不说,还能提前知道客户下一代产品的需求,技术迭代永远踩在点上,根本不怕被行业落下。

别人还在扎堆扩国内产能,它早就把泰国工厂建起来了。既避开了贸易摩擦的关税风险,又拿到了成本优势,现在的交付能力,在同行里是独一档的存在。

未来的路也很清晰:AI大模型的参数量越做越大,训练集群从万卡向十万卡迈进,光模块的需求只会越来越多。2026年,1.6T产品的放量将会决定它的增长速度,而CPO、硅光这些前沿技术的布局,就是它在下一轮竞争里的“入场券”。

光模块的“疯”,从来不是资本的盲目跟风,是算力时代的选择。

AI的算力需求在指数级增长,作为数据传输“高速公路”的光模块,就是整个算力时代的核心基础设施。新易盛这台“光速印钞机”的背后,是中国高端制造企业在全球光通信产业链的突围,是技术迭代精准踩中时代需求的结果。

设备还没计提完折旧,下一代产品就已经出货了。这是光模块行业的残酷之处,也是新易盛的底气所在。毕竟在光速奔跑的算力时代,唯一不变的,就是永远往前跑的技术迭代。

那么你觉得,新易盛的1.6T产品,能在2026年复制800G的增长表现吗?欢迎在评论区聊聊你的看法。

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨关个注点个赞收个藏分个享~

下期继续解读财报,不见不散~)