前两篇,从《因为独特》书中总结了企业的发展、管理层与竞争分析。

第三篇,尝试用财报数字说话,用数据来检验直觉。 我将借助两套框架:

老唐四问和饶刚教授的"七看",合力回答一个问题——这家"卖情绪"的公司,究竟是不是一门好生意?

第一部分:老唐四问

问题①:这家公司靠销售什么商品和服务获取利润?

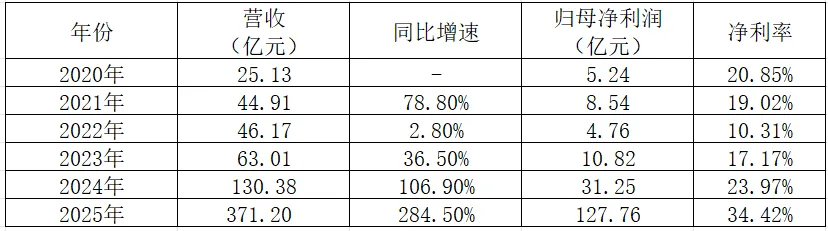

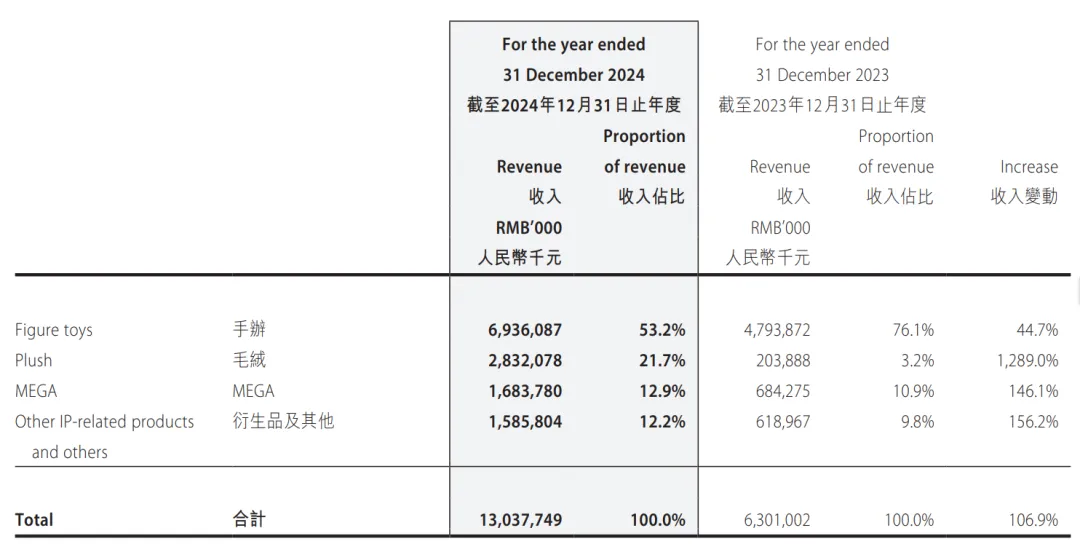

2024年报:

营业收入,130.38亿,同比增长106.9%;经调整净利润34.03亿,同比增长185.9%;毛利率66.8%,调整净利率26.1%

产品结构:手办(53.2%)+ 毛绒(21.7%,同比+1289%)+ MEGA(12.9%)+ 衍生品(12.2%)

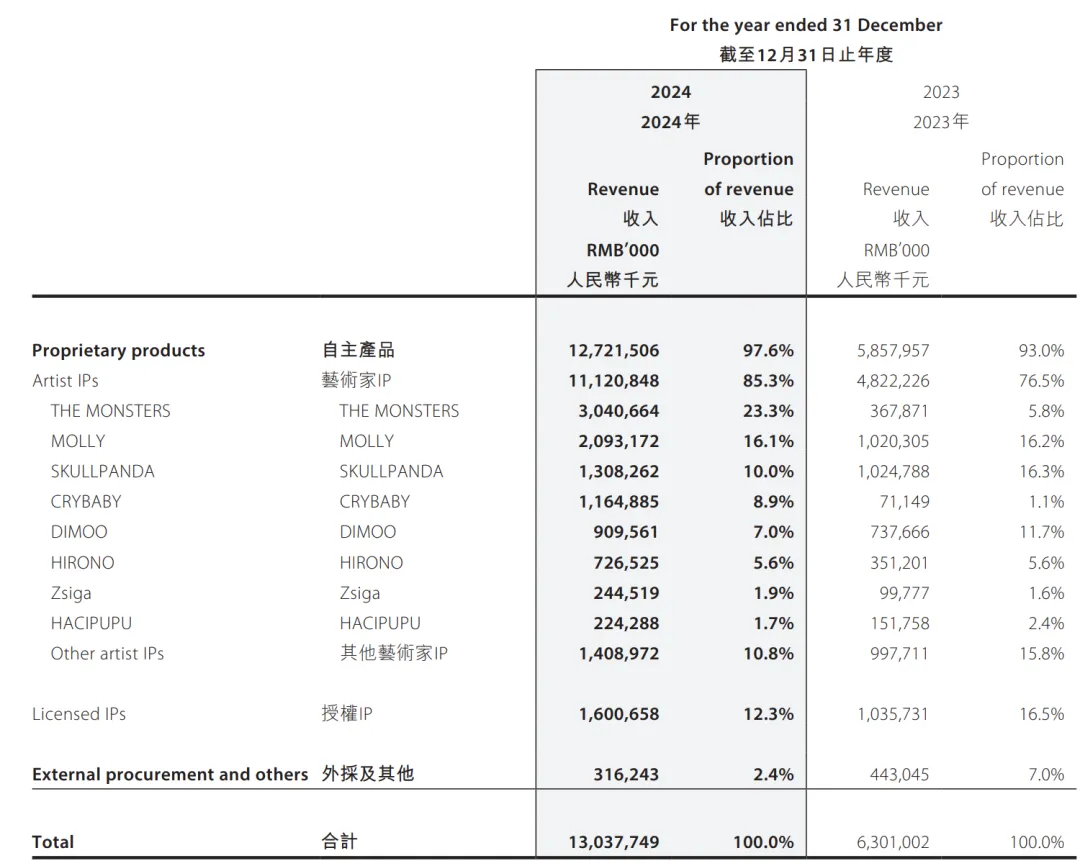

IP结构:THE MONSTERS(30.4亿)+ MOLLY(20.9亿)+ SKULLPANDA(13.1亿)+ CRYBABY(11.7亿),13个IP收入破亿元

地区结构:中国内地(61.1%)+ 港澳台及海外(38.9%,同比+375%)

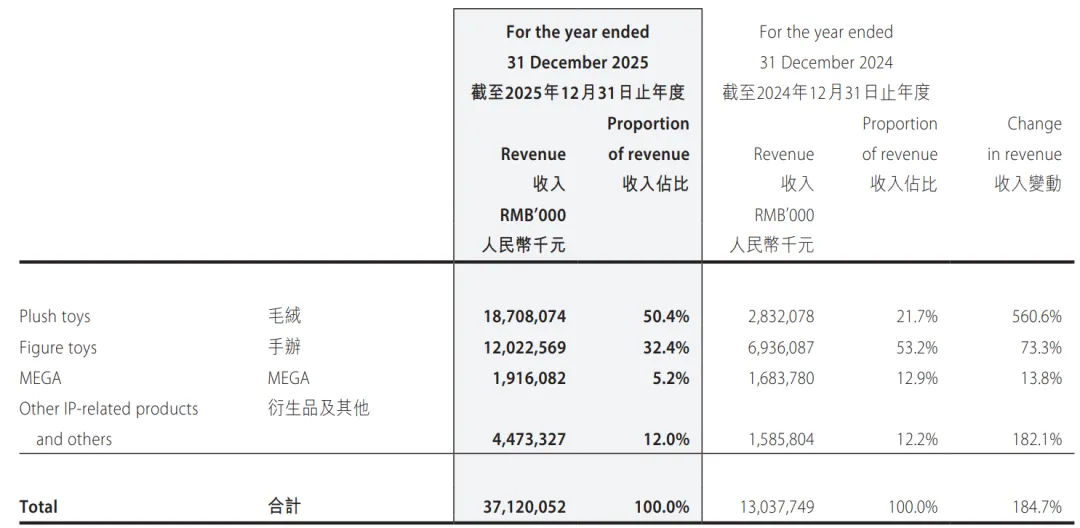

2025年年报:

营业收入,371.2亿,同比增长184.7%;经调整净利润130.84亿,同比增长284.5%;毛利率72.1%,调整净利率35.2%

产品结构:毛绒已经占比第一(50.4%,同比+560.6)+手办(32.4%)+MEGA(5.2%)+衍生品及其他(12.0%)

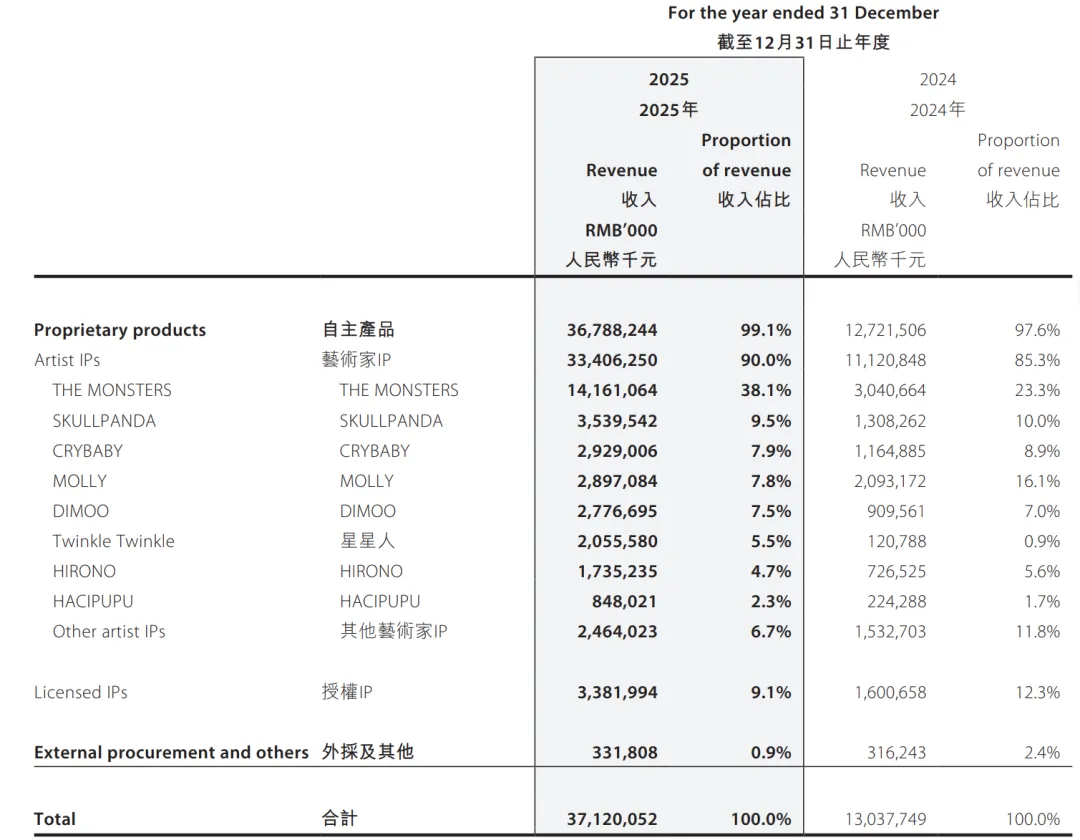

IP结构:THE MONSTERS(141.6亿,收入占比38.1%),SKULLPANDA(35.4亿,收入占比9.5%),CRYBABY(29.3亿,收入占比7.9%),MOLLY(29亿,收入占比7.8%),17个艺术家IP收入过亿

地区结构:中国内地(56.2%),亚太(21.6%),美洲(18.3%),欧洲及其他地区(3.9%)

问题②:客户为何从它这里采购,而不选其他机构?

因为IP不可复制,情感不可替代。每个泡泡玛特IP都有独特的视觉语言和情感内核。

问题③:眼看这家公司坐享丰厚利润,为什么其他资本没来抢食?

因为护城河比表面看起来要宽。从表面看,潮玩并不难做:找设计师、找工厂代工、开实体店……资本也确实来了,比如名创优品旗下TOP TOY、52TOYS……但为什么没有一个成功撼动泡泡玛特的地位?

壁垒一:头部IP的稀缺性与网络效应,好的IP是偶然性与长期积累的结合物。Molly从2016年签约,多年积淀才有今天的粉丝体量。Labubu(THE MONSTERS)走红是偶然,但背后是设计师龙家升多年的创作积累。IP一旦形成情感连接,就有极强的留存性——你可以做一个"像Molly的东西",但你无法做一个"是Molly的东西"。

壁垒二:艺术家网络与独占协议,泡泡玛特与全球顶尖潮玩艺术家建立了独家合作关系,这个网络本身就是壁垒。后来者不仅要找到好艺术家,还要在泡泡玛特"锁门"之后重新敲门——难度指数级上升。

壁垒三:供应链的非标准化能力,如前两篇所述,将艺术家手稿转化为量产精品,是一门极其精细的手艺。泡泡玛特在供应链上的"非标准化标准化"能力,是多年磨合的结果,短期内极难复制。

问题④:假设同行挟巨资参与竞争,能否保住甚至扩大市场份额?

能,但需要保持IP创新的持续活力。最大的威胁,不是新玩家,而是IP的老化。外部资本挟巨资,买不来IP的情感势能;而泡泡玛特最需要警惕的,是内部IP孵化机制的失灵。

第二部分:饶刚七看

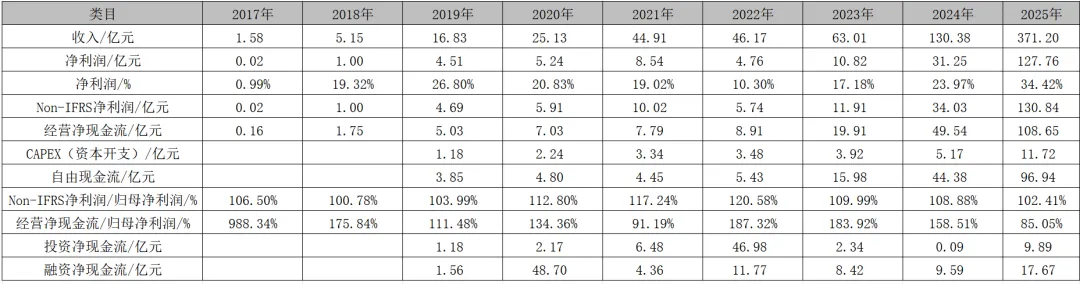

数据来源:泡泡玛特历年年报(2020-2024),所有金额单位为人民币亿元。

一看盈收

一看盈收三步 :盈收规模,盈利能力和盈利质量

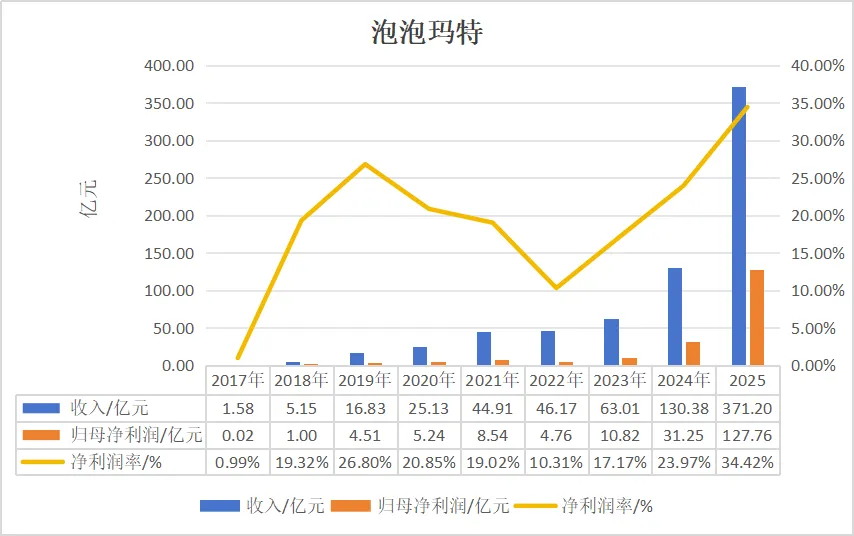

盈收规模:五年间,泡泡玛特的营收从25亿跃升至130亿,归母净利润从5.2亿跳升至31亿。

盈利质量:看两个指标,净现比和自由现金流。

净现比代表利润转化为现金能力,通常大于1就属于正常,2020-2025年,泡泡玛特净现比在0.91-1.87之间,5年平均1.51、3年平均1.77,利润转化为现金能力强。

自由现金流,2020-2025年都为正数,5年合计75.04亿元,3年合计65.79亿元。泡泡玛特的资本开支不高,创造自由现金流的能力很突出。

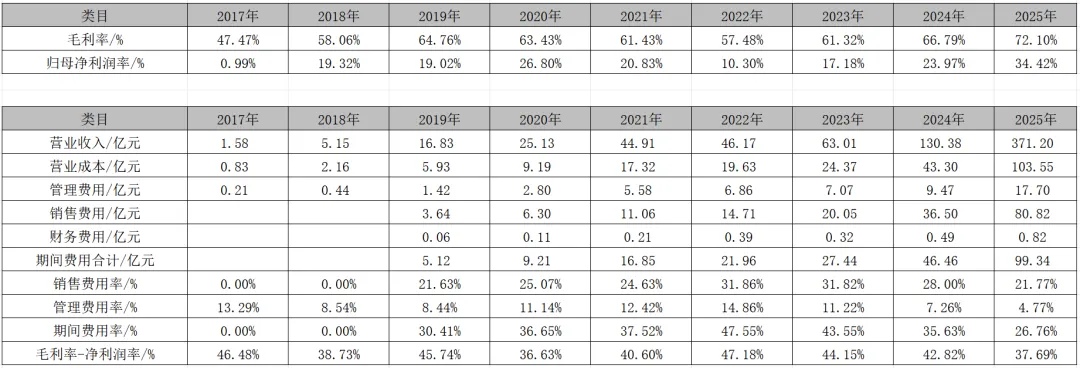

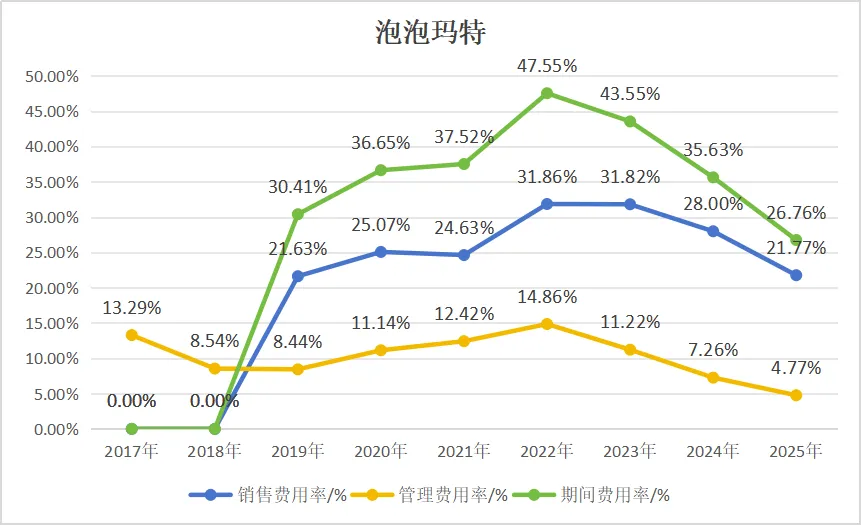

二看费用成本

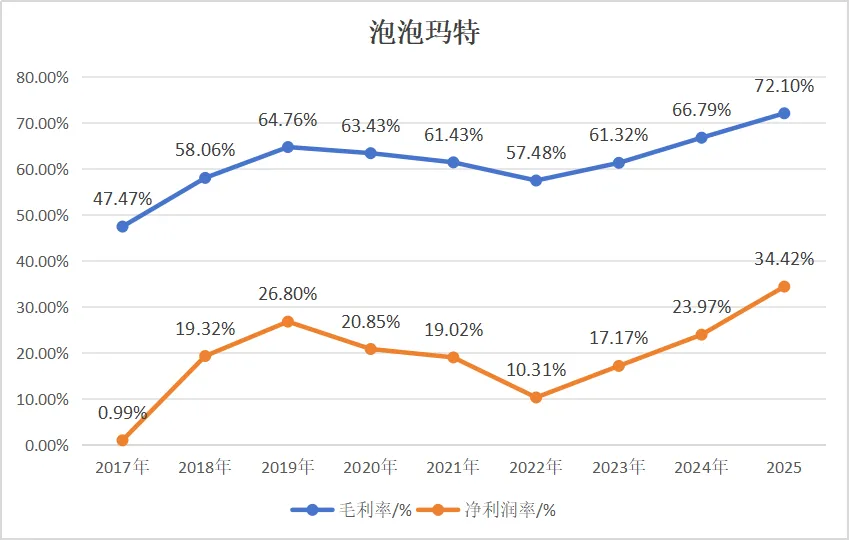

毛利率-归母净利率维持在40%左右;销售费用率占比20%多;管理费用率仅两年降到10%以下;期间费用在2022年最高,最近三年连续下降。

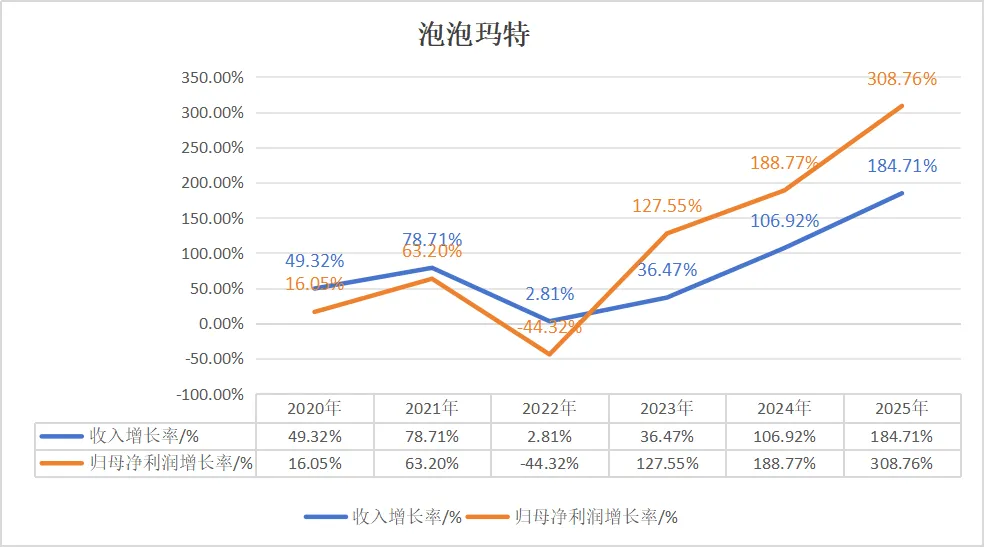

三看增长率

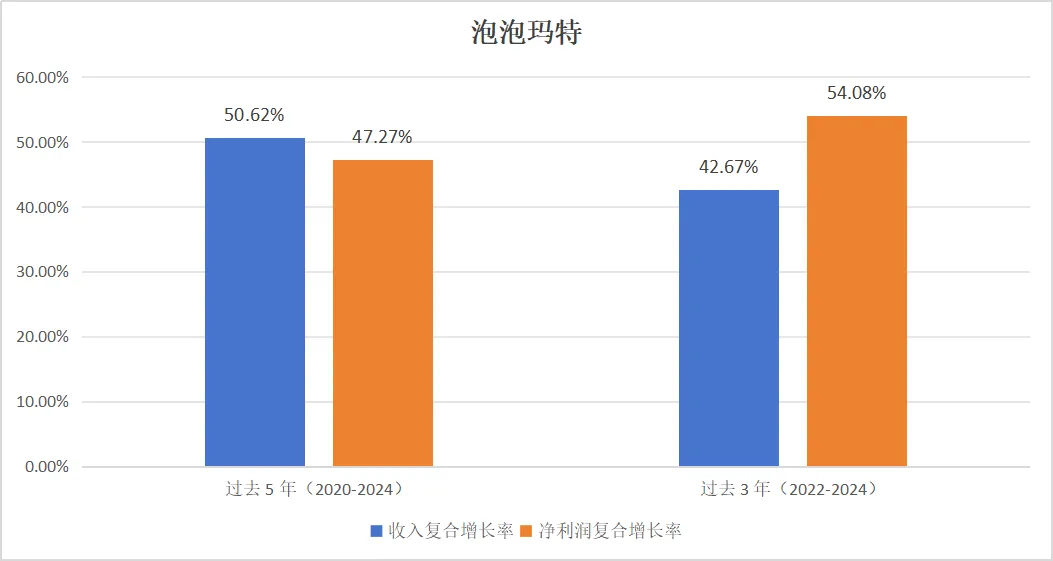

除去特殊的2022年,收入增长率,归母净利润增长率都维持在高位。过去5年(2020-2024)收入复合增长率50.62%、净利润复合增长率42.67%;过去3年(2022-2024)收入复合增长率47.27%、净利润复合增长率54.08%。

四看业务构成

毛绒从2023年占比仅3.2%到2024年21.7%,再到2025年50.4%,增长势头极猛。相对应的,手办的占比则逐年下降。

外采产品占比到2025年收入占比0.9%,2024年是2.4%,2023则是7%。

艺术家IP收入占比从2023年的76.5%到2024年的85.3%,2025年则是90.0%。

可以看到外采产品占比越来越少,艺术家IP收入占比逐年提升。

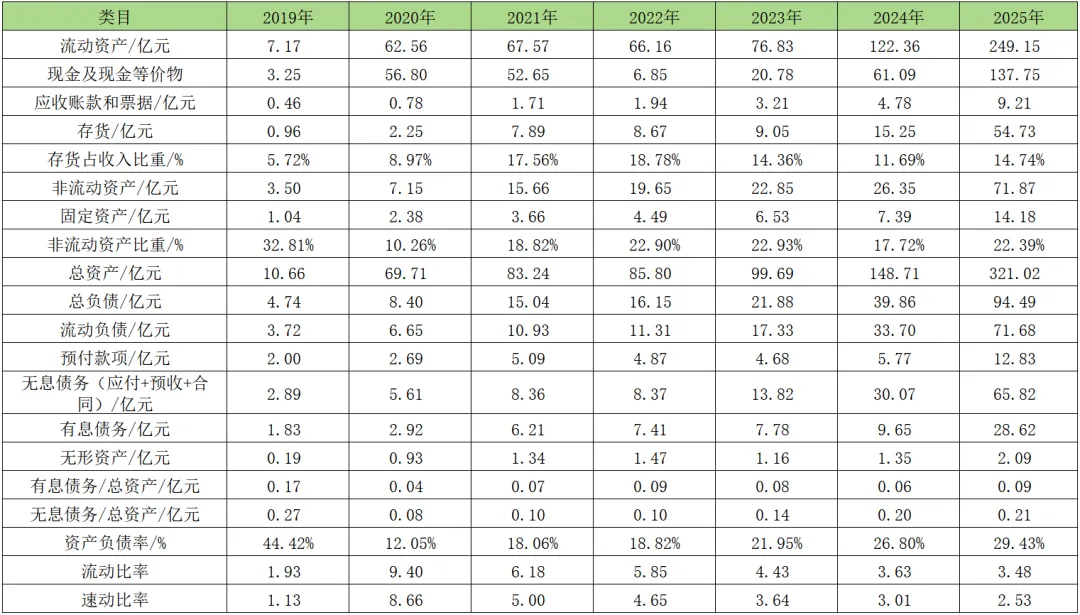

五看资产负债

整理了泡泡2019-2024年资产负债情况,从表格中可以看到:

资产负债率极低:2024年仅26.8%,2025年也不到30%。负债主要为经营性负债(应付款等),有息债务占比总资产不到0.1%,财务结构极其稳健,公司靠"自己的钱"就能运转。

存货2025年比2024年增长40亿左右,但总体占收入比重不到15%。

流动性充沛:2024年末账面现金61亿元,2025年则是138亿元,占总资产40%以上,不会出现流动性危机。

资产"轻盈":固定资产、厂房设备占比不高——泡泡玛特不是重资产制造业,而是IP+渠道的轻资产模式。

负债结构变化:资产负债率从12%升至26.8%到29.43%,主要是业务扩张带来的应付账款和经营性负债上升,以及租赁负债增加(开更多店)——这是"好的负债",而非借债赌博。

六看投入产出

投入产出三个指标:一元收入需要营运资金WC、一元收入需要固定资产、人均营业收入和利润

营运资金(working capital,WC)=业务需要投入流动资产-供应商垫付流动负债。相当于企业业务运转需要投入的营运资金净额,也就是你让人占用的资金,减去你占用别人的资金。

一元收入需要营运资金WC=(应收账款和票据+应收融资+预付+存货+合同资产-应付账款和票据-预收-合同负债)/营业收入。

一元营业收入需要营运资金WC等于企业为获得一元收入需要净投入的营运资金数量,这个指标始终为负,意味着占用上下游资金做生意,生意做的越大,反而占用别人资金越多。

一元收入需要固定资产,代表商业模式“轻与重”。

从上面的资产负债表可以看出:

业务扩张越来越不需要"垫资"——甚至可以占用上下游的资金("负营运资本"方向演进)。

固定资产占比不高:不需要大量固定资产就能做生意,这是典型的"轻资产高回报"商业模式。

存货周转天数相对平稳:2022年约150天,2023年133天,2024年102天,2025年是123天。

七看收益率(ROE杜邦分析)

ROE(净资产收益率)是巴菲特最看重的指标,也是衡量公司"为股东创造价值"最直接的标尺。

2020年上市初:ROE仅8.5%(净利率较高,但资产周转率很低,资金利用效率不高)

2022年低谷:ROE降至6.8%(净利率腰斩)

2024年腾飞:ROE升至28.71%,净利润率、资产周转率、权益乘数都获得提升所致

与格雷厄姆的"好公司"标准对比:连续多年ROE>15%,且非依靠高杠杆实现:

泡泡玛特正在稳健迈入这个行列。6年平均ROE为21.15%、4年平均ROE为25.23%;如果剔除2025年的高增长,只算2020-2024年,则5年平均ROE为14.10%,3年平均ROE为16.48%。

写在最后

看完泡泡玛特的财报数据,你有什么感想?我想每个人都会有自己的看法:理性的数字,正在为感性的故事背书。

财报是镜子,照出的是经营的本质。 泡泡玛特的财报显示:自上市以来看,这是一门好生意。它有真实的竞争壁垒,有健康的现金流,有持续改善的收益率,有广阔的全球化空间。

那它的"感性",是不是风险?有人认为是风险,也有人持相反观点,反而认为它是最持久的护城河。情绪,是这个时代最难被替代的资产。

2024年和2025年,泡泡玛特一路狂奔,但这种状态在未来是否能持续?管理层目前的说法是不会,保持一种理性,每年营业收入有20%的增长是可以期待的。

至于估值,则可以在管理层的说法基础上,以每年20%的增长来假设,乐观或悲观都无所谓,按自己的理解去执行即可。

全文完,感谢阅读。