随着AI大模型与万卡算力集群的规模化部署,全球数据中心互联带宽需求呈指数级攀升,传统铜互连技术已触及物理性能天花板,“铜退光进”成为算力网络升级的不可逆趋势。光芯片作为实现电光信号转换的核心器件,其性能上限直接决定了光模块的传输效率,本质划定了算力网络的带宽与延迟天花板,已然成为全球数字基建与AI产业竞争的核心卡点。

大象投顾依托深厚的IPO咨询与行业研究积淀,持续跟踪光电子产业技术迭代与市场格局变化,重点聚焦高速光芯片国产化进程、硅光技术商业化落地、CPO等前沿架构演进等核心方向。本报告通过拆解光芯片产业链价值结构、梳理核心技术壁垒、调研全球市场份额与国产替代进展,厘清行业盈利模式与价值传导路径,为企业与投资机构深度把握光芯片行业发展机遇提供专业支撑。

01

行业底层逻辑:AI算力爆发,倒逼光芯片技术进入代际跃迁周期

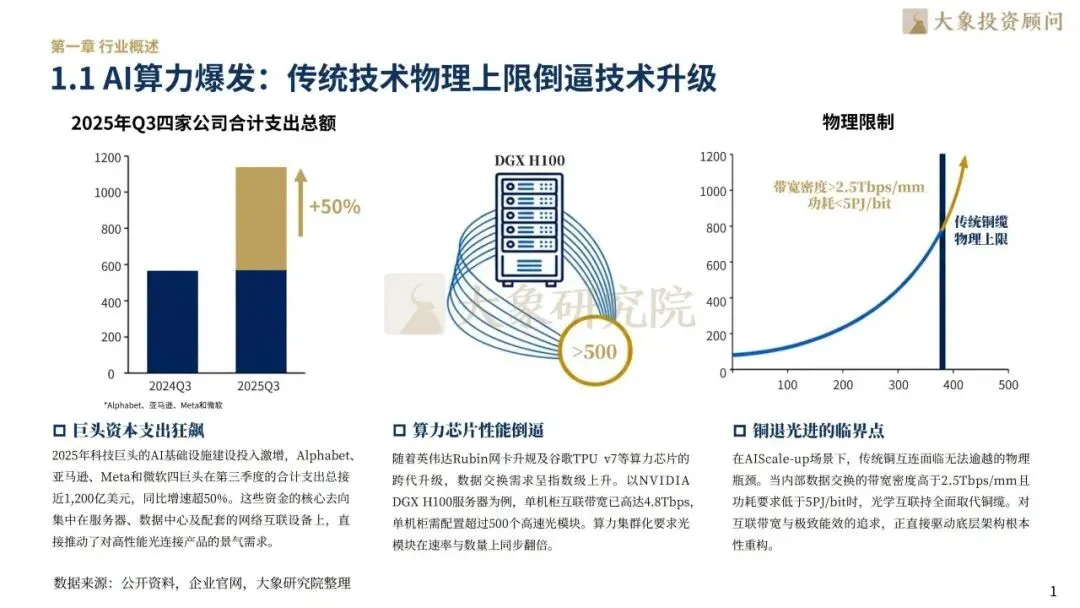

AI大模型与万卡算力集群的规模化部署,正驱动数据交换需求呈指数级增长,光芯片作为光电信号转换的核心载体,已成为决定算力网络带宽、延迟与能效的底层核心。随着英伟达Rubin网卡、谷歌TPU v7等算力芯片跨代升级,单机柜互联带宽已攀升至4.8Tbps,单台DGX H100服务器机柜需配置超500个高速光模块,对光模块的速率与数量提出双重翻倍要求。科技巨头们AI基建资本支出不断增加,同比增速超50%,资金核心投向数据中心网络互联设备,直接拉动高性能光连接产品景气度攀升。与此同时,传统铜互连已触及物理天花板,光芯片成为本轮算力网络架构重构的核心刚需。

02

技术演进:架构迭代+硅光突破重构产业逻辑

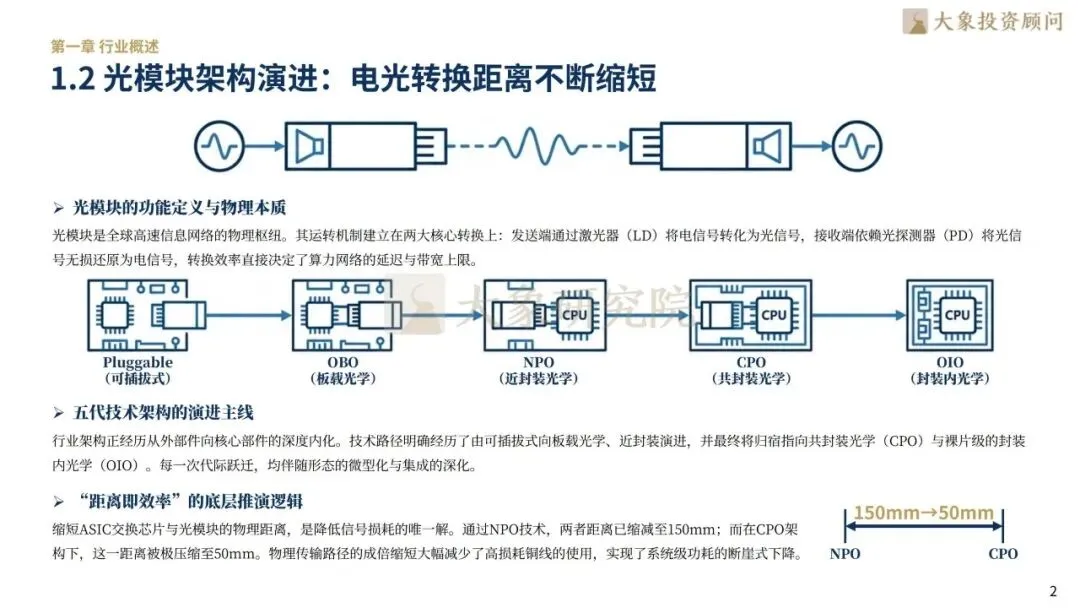

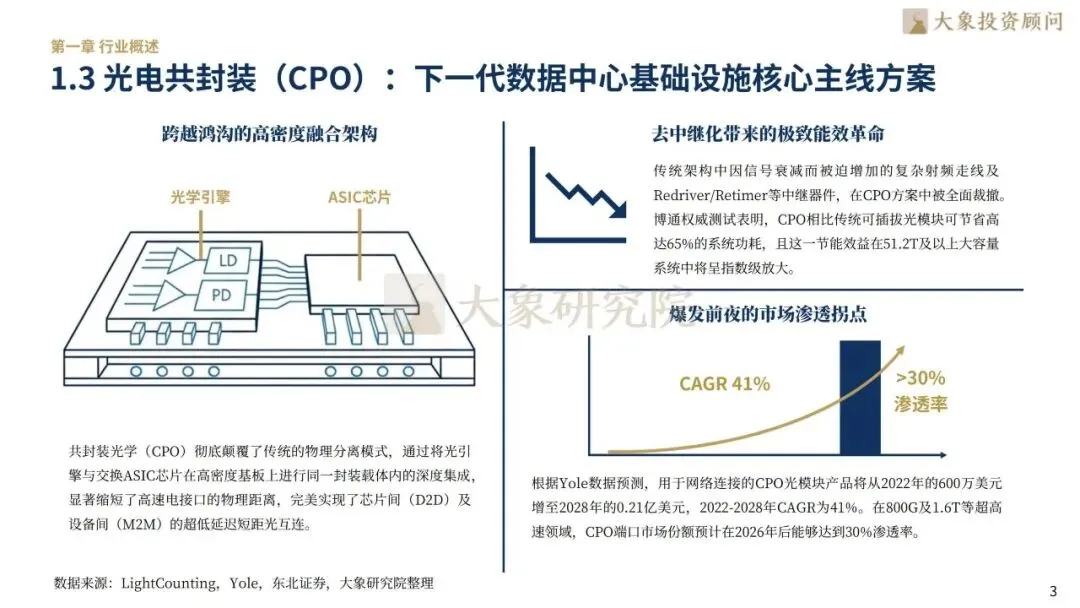

光模块技术架构正沿着“缩短电光转换物理距离”的主线持续迭代,经历可插拔式、板载光学、近封装光学,最终向CPO(共封装光学)与封装内光学演进,核心逻辑是通过缩短ASIC芯片与光引擎的物理距离降低信号损耗。其中CPO架构将光引擎与交换ASIC芯片在同一封装内集成,把传输距离从NPO的150mm压缩至50mm,裁撤冗余中继器件,相比传统可插拔模块可节省65%的系统功耗,成为下一代数据中心核心方案。

03

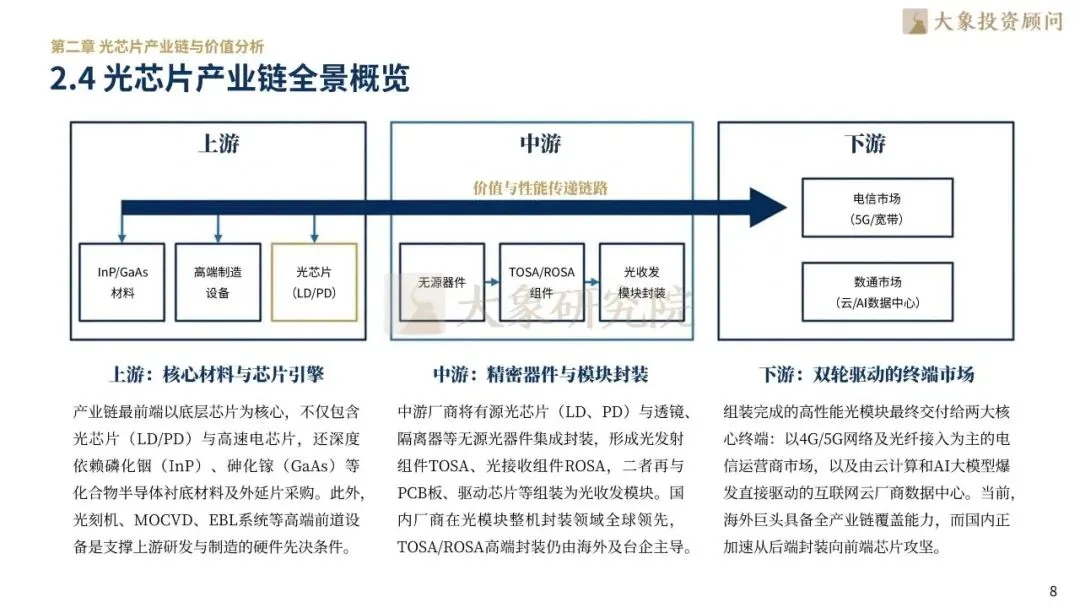

产业链全景:光芯片锁定光通信产业价值制高点

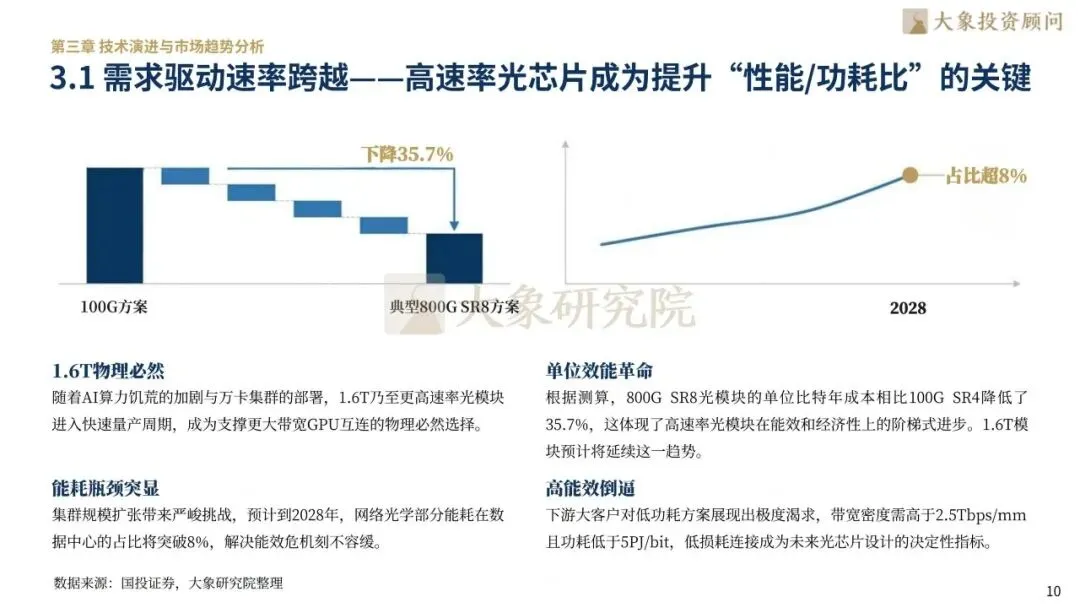

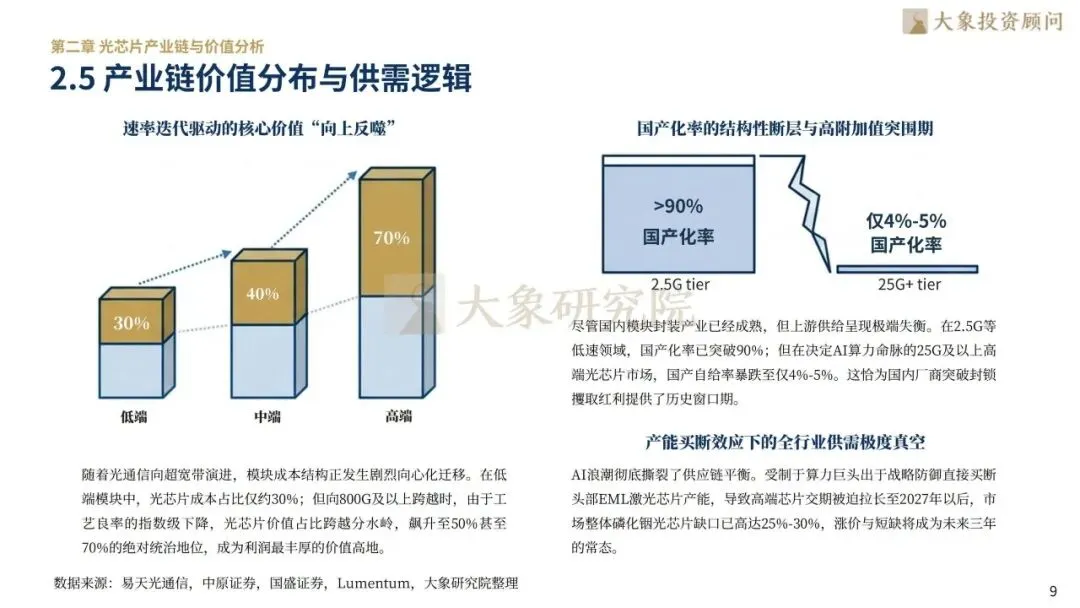

光通信产业链呈现“底层芯片-光组件-光模块-系统终端”的严格阶梯结构,而光芯片正处于产业链最顶端,是整个产业价值与技术壁垒的核心所在。随着网络系统向800G/1.6T演进,光模块中光芯片的成本占比呈现显著的极化上升趋势,低端模块中光芯片成本占比仅约30%,而800G及以上高端模块中,光芯片价值占比飙升至50%-70%,成为产业链利润最丰厚的价值高地。

04

行业未来趋势:国产替代进入关键攻坚期

当前全球光模块市场格局已发生显著变化,国产替代进入核心攻坚期。中国厂商在全球前十大供应商中占据主导地位,但高价值核心光芯片仍存在高端短板。行业竞争逻辑正从传统垂直分工向IDM全流程闭环生态演进,产业链话语权向终端AI巨头集中,头部集聚效应持续强化。6英寸InP晶圆、薄膜铌酸锂、微环调制器是核心技术突破方向,叠加政策专项扶持与2-3年黄金导入窗口期,国内厂商迎来突破美日垄断、实现高端光芯片自主可控的历史机遇。

全球光芯片市场步入成熟平稳增长周期,2024年迎阶段性增长高峰,2026年全球光芯片市场规模预计达42亿美元;2022年-2025年中国光芯片市场增速为全球同期2倍以上,供需双轮驱动增长动能强劲,2026年中国光芯片市场规模预计达116亿元。

05

行业龙头企业全景:全产业链玩家构筑产业发展核心支柱

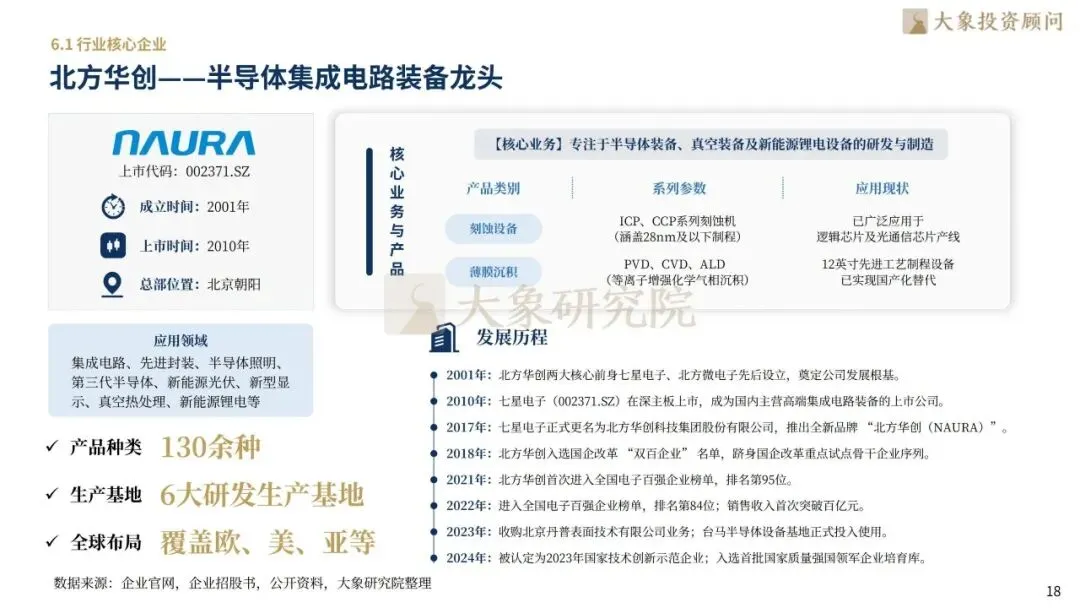

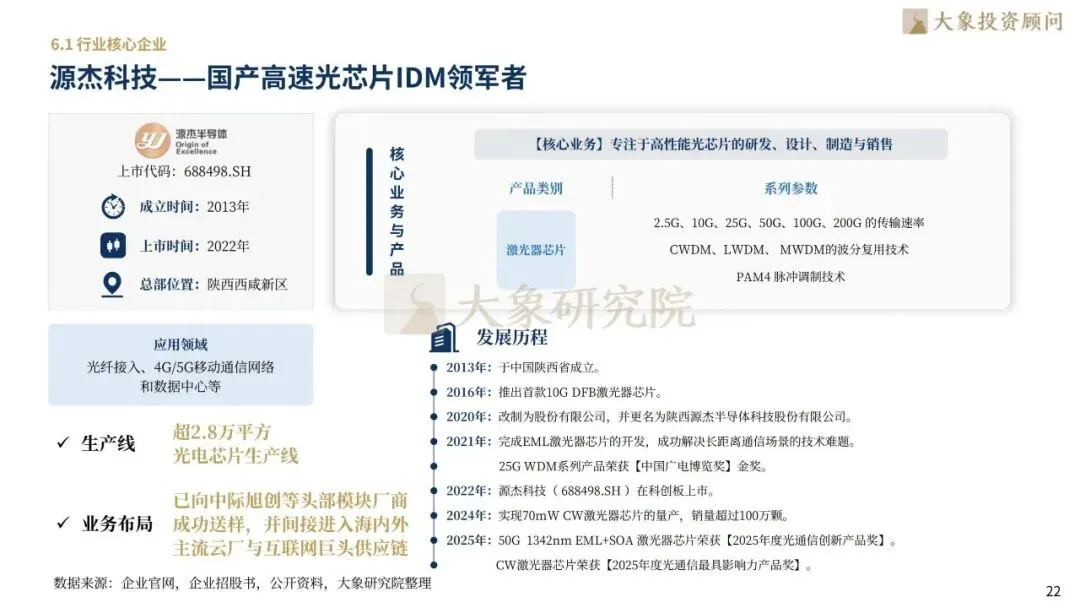

光芯片产业的高质量发展,依托全产业链龙头企业形成的协同支撑体系,各环节头部厂商共同构筑了产业发展的核心支柱。上游半导体装备领域,北方华创作为国内龙头,攻克了刻蚀、薄膜沉积等光芯片制造核心工艺,是国内极少数能提供集成电路制造平台级解决方案的企业,为国产光芯片产线提供核心设备支撑。在封测环节,长电科技稳居全球半导体封测市场前三、中国大陆第一,积极布局CPO相关后道工艺,为高端光电集成芯片规模化量产提供核心保障。在光芯片核心赛道,源杰科技作为国产高速光芯片IDM领军者,10GDFB激光器芯片出货量稳居全球首位,率先实现100GEML芯片与大功率CW光源量产,填补高端市场空白;仕佳光子凭借PLC分路器芯片全球领先优势,以有源+无源双轮驱动模式,突破高速光芯片与AWG芯片技术瓶颈。在下游需求端,中国移动作为全球最大电信运营商,是国产光芯片与光模块的核心集采方;中兴通讯作为全球四大通信设备商,推动高速光传输技术的规模化落地,成为产业发展的核心需求牵引。

▽向下滑动查看更多

第一章 行业概述

1.1 AI算力爆发:传统技术物理上限倒逼技术升级

1.2 光模块架构演进:电光转换距离不断缩短

1.3 光电共封装(CPO):下一代数据中心基础设施核心主线方案

1.4 国产替代窗口期:硅光芯片成为技术自主可控的“核心卡点”

第二章 光芯片产业链与价值分析

2.1 光芯片在通信产业链中的核心地位:光模块性能的绝对物理源头

2.2 光芯片种类与功能全解析

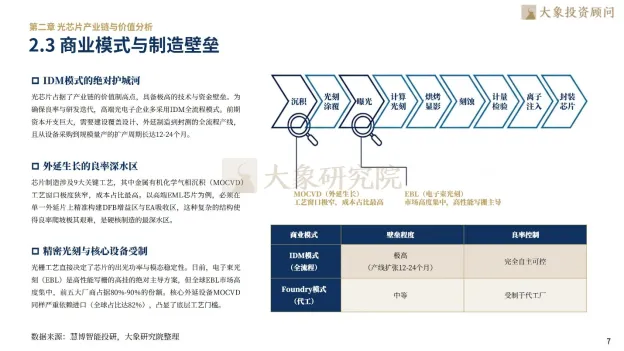

2.3 商业模式与制造壁垒

2.4 光芯片产业链全景概览

2.5 产业链价值分布与供需逻辑

第三章 技术演进与市场趋势分析

3.1 需求驱动速率跨越——高速率光芯片成为提升“性能/功耗比”的关键

3.2 底层芯片的物理边界——新材料与新工艺的窗口期

3.3 双市场规模稳步扩容,光芯片行业增长动能持续释放

3.4光芯片竞争格局趋势——从“垂直分工”向“IDM与闭环生态”演进

3.5 政策支持——光电子技术产业重点政策布局

第四章 产业竞争格局与价值博弈

4.1 美日垄断下的光芯片与国产替代的“最后一公里”

4.2 基于新型封装架构的光芯片技术突围

4.3 AI巨头的供应链“白名单”竞赛

第五章 重点企业概览

5.1 行业核心企业

北方华创——半导体集成电路装备龙头

长电科技——全球领先的半导体封测巨头

源杰科技——国产高速光芯片IDM领军者

仕佳光子——光芯片与无源集成专家

中国移动——全球规模最大的电信运营商

中兴通讯——系统厂商:垂直一体化电信及算力巨头

聚焦光芯片核心产业,驱动人机交互向空间计算时代加速演进。大象投顾立足新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。光芯片正从手机配件向全天候独立计算平台跨越,定义端侧大模型驱动下的数字化生存新范式。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信