说实话,在 Intel 财报出来之前,我对它的预期并不高。

过去几年,这家公司给市场留下的印象是:制程落后、AI掉队、代工烧钱,典型的“老牌巨头转型期困局”。

但Q1财报出来那一刻,我的判断发生了变化。

不是因为股价暴涨20%,而是因为——这一次,它的基本面终于配得上这次上涨。

一、这份Q1财报,好在“结构”,不在情绪

先说结论:这是我近几年看到的,Intel最像样的一份财报。

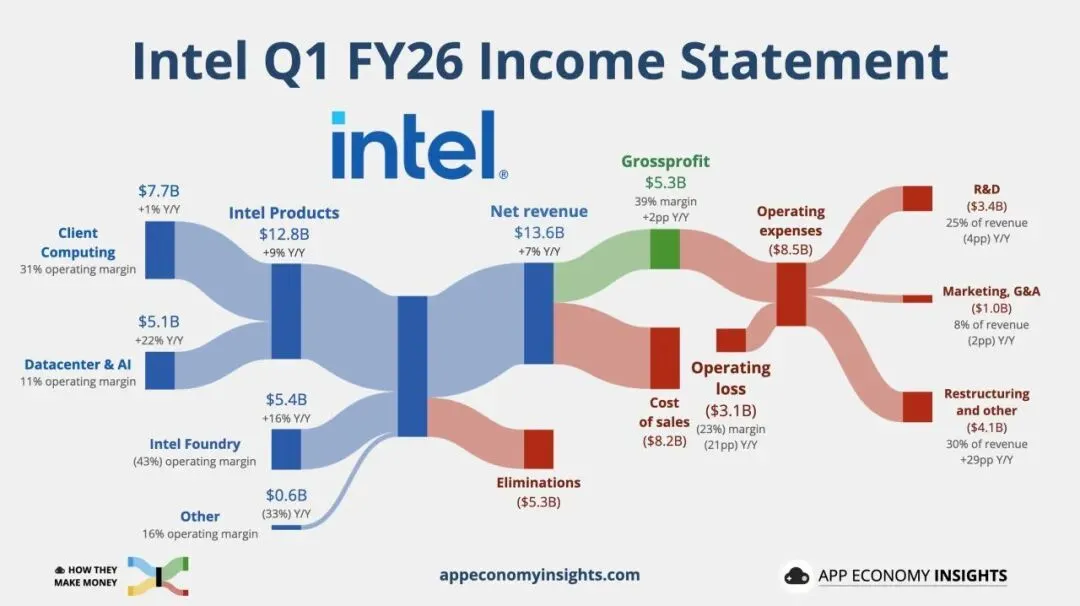

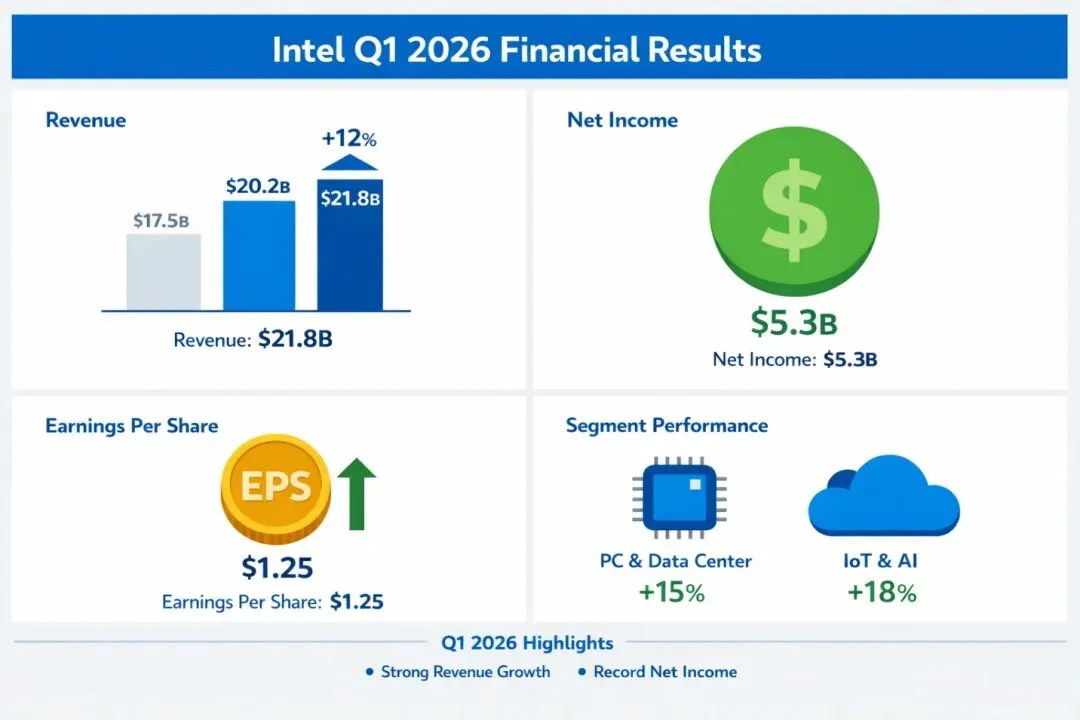

关键数据很直接:

如果只是一次EPS超预期,其实意义有限。但这次让我真正警惕(是褒义的那种)的,是收入结构的变化。

二、真正让我改观的,是AI和数据中心

Intel这季最亮眼的不是PC,而是:数据中心与 AI 业务(DCAI)

这背后有一个关键变化,很多人还没反应过来:

AI正从“训练为王”,转向推理+ Agent +混合负载。而在这个阶段,CPU 不但没被边缘化,反而重新成为底座。

Intel不需要变成Nvidia,它只需要在AI时代,重新成为“必须存在的那家公司”。

从这点看,方向是对的。

三、股价为什么会暴涨?不是运气

很多人看到20%的涨幅,下意识觉得:“是不是炒过头了?”

我的看法是:这是市场在一次性修正对Intel的长期偏见。

原因有三点:

第一,业绩不是一季反弹毛利率改善来自产品和良率,不是财务调节。

第二,Q2指引非常关键管理层明确给出更高的收入预期,等于在说:这不是靠运气。

第三,战略层面的信号开始兑现

这不是“讲故事”,而是开始交作业。

四、但我要泼一盆冷水:问题还没解决

如果你现在把Intel当成“稳赢AI股”,那我觉得风险很大。

我目前看到的三个核心问题是:

1. Foundry依然在烧钱亏损在收窄,但离赚钱还有距离。

2. 现金流压力是真实存在的高资本开支不是一年两年能结束的事。

3. 估值,已经不便宜了年内涨幅80%+,市场已经提前定价了一部分“成功剧本”。

现在的Intel,已经不是那只“怎么都跌不下去的便宜股”了。

五、所以我的选择是:不追高,但不下车

这是重点。

如果你已经持有,我的策略是:

继续持有,但开始管理收益。

如果你现在才关注,我的建议只有一句话:

别追。

好公司≠好买点。Intel值得跟踪,但不值得在情绪顶点重仓。

哪些信号会让我转空?

六、写在最后

这次Q1财报,让我第一次认真思考一个问题:Intel,可能真的在走出最低谷。但“走出谷底”和“走向巅峰”,中间差着好几年的执行力。

对我来说,现在的Intel是一只值得长期观察、阶段性参与的股票,而不是情绪化追涨的对象。

它还需要时间。而市场,已经先走了一步。