国信证券石化化工团队

【宝丰能源|2025年年报点评:2025年业绩稳健增长,油价上行竞争力凸显】-国信证券

【宝丰能源|2025年中报点评:二季度归母净利润再创新高,聚烯烃贡献增量】-国信证券

【宝丰能源|快评:二季度归母净利同环比提升,内蒙古烯烃贡献增量】-国信证券

核心观点

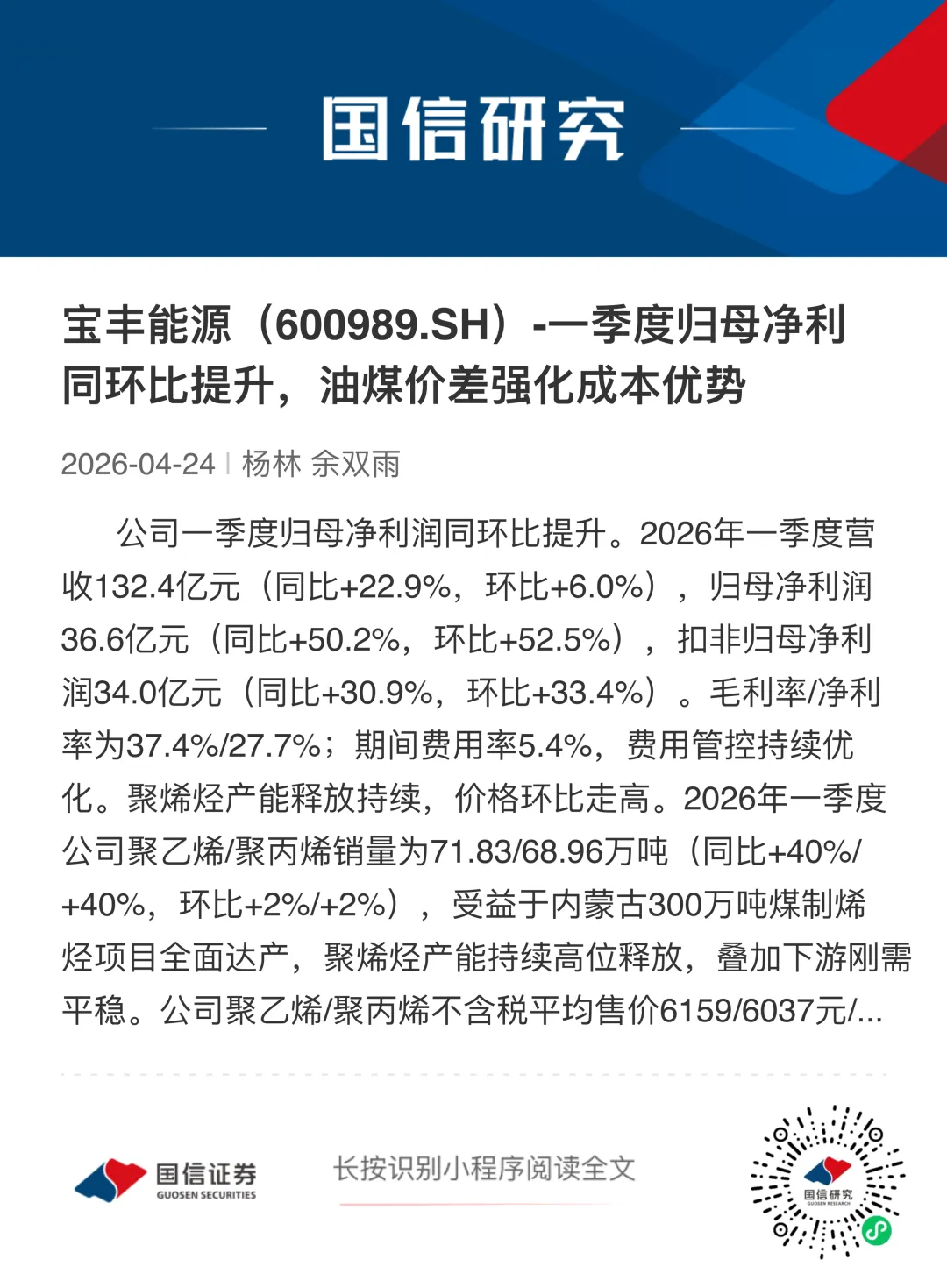

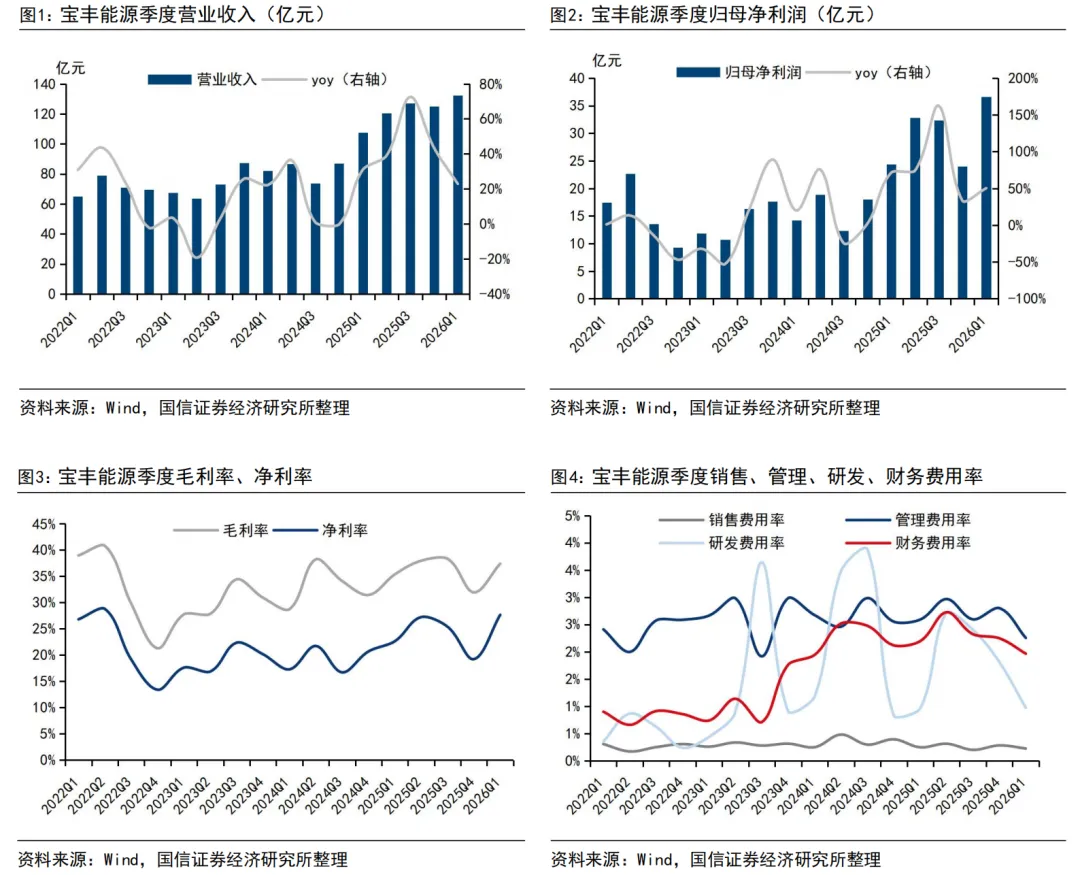

公司一季度归母净利润同环比提升。2026年一季度营收132.4亿元(同比+22.9%,环比+6.0%),归母净利润36.6亿元(同比+50.2%,环比+52.5%),扣非归母净利润34.0亿元(同比+30.9%,环比+33.4%)。毛利率/净利率为37.4%/27.7%;期间费用率5.4%,费用管控持续优化。

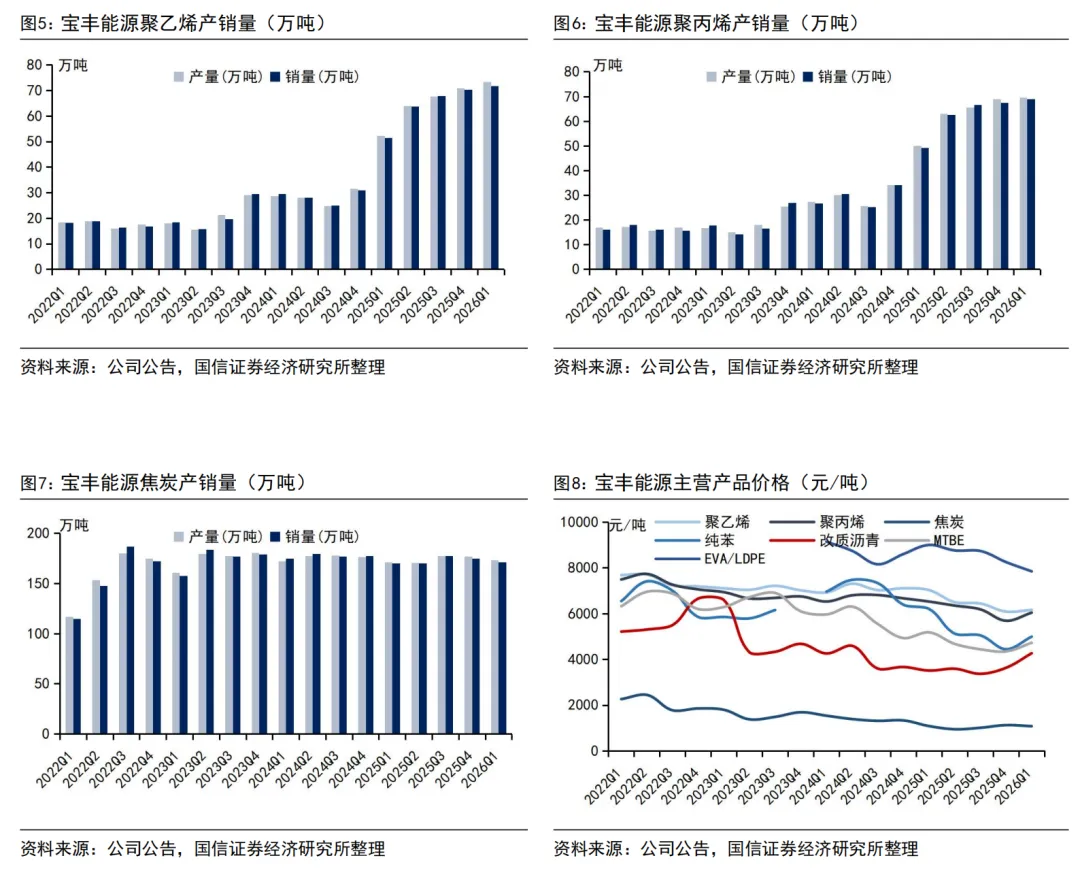

聚烯烃产能释放持续,价格环比走高。2026年一季度公司聚乙烯/聚丙烯销量为71.83/68.96万吨(同比+40%/+40%,环比+2%/+2%),受益于内蒙古300万吨煤制烯烃项目全面达产,聚烯烃产能持续高位释放,叠加下游刚需平稳。公司聚乙烯/聚丙烯不含税平均售价6159/6037元/吨(同比-12%/-7%,环比+1%/+6%),一季度行业供需仍处宽松阶段,价格同比承压,但3月中东地缘冲突推升油价带动烯烃价格走强。公司聚烯烃产能扩张稳步推进,宁东四期烯烃项目计划于2026年底建成投产;新疆烯烃项目、内蒙二期烯烃项目前期工作积极推进,长期成长动能充足。

EVA/LDPE产销同比增长。公司EVA/LDPE产品一季度产量/销量6.48/6.55万吨(同比+23%/+39%,环比持平/+7%),受益于新增产能充分释放及下游需求边际回暖,产销量同比增长、环比稳中有升;平均售价7843元/吨(同比-13%,环比-5%),受去年同期高基数、春节淡季需求偏弱及行业供给宽松影响,产品价格同环比有所回落。

焦炭销量保持平稳,价格环比有所回落。2026年一季度公司焦炭销量171.39万吨(同比+0.9%,环比-2%),下游需求边际回暖带动销量同比小幅改善;不含税平均售价1073元/吨(同比-0.5%,环比-4%),受行业整体供大于求、原料成本下移及春节淡季影响,焦炭价格走弱。

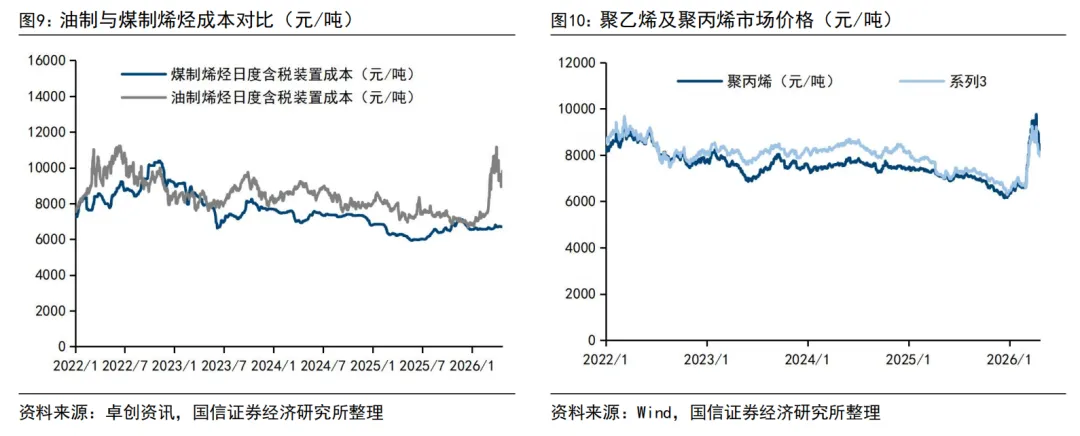

煤炭采购成本同比下行,油煤价差走扩,公司成本优势强化。2026年一季度公司主要原材料气化原料煤/炼焦精煤/动力煤平均采购单价468/779/330元/吨,同比-5%/-7%/-5%,国内煤炭市场整体供需宽松,原料煤采购价格同比下降;受中东地缘冲突影响,国际原油价格大幅冲高并高位震荡,油煤价差拉大。据卓创资讯,截至2026年4月22日,煤制烯烃与油制烯烃日度含税装置成本分别为6693/9820元/吨,煤制烯烃成本优势约3127元/吨,在高油价环境下公司成本优势更加突出。

风险提示:

项目投产不及预期;原材料价格上涨;下游需求不及预期等。

公司一季度归母净利润同环比提升。2026年一季度营收132.4亿元(同比+22.9%,环比+6.0%),归母净利润36.6亿元(同比+50.2%,环比+52.5%),扣非归母净利润34.0亿元(同比+30.9%,环比+33.4%)。毛利率/净利率为37.4%/27.7%;期间费用率5.4%,费用管控持续优化。

聚烯烃产能释放持续,价格环比走高。2026年一季度公司聚乙烯/聚丙烯销量为71.83/68.96万吨(同比+40%/+40%,环比+2%/+2%),受益于内蒙古300万吨煤制烯烃项目全面达产,聚烯烃产能持续高位释放,叠加下游刚需平稳,推动量端同比大幅增长。公司聚乙烯/聚丙烯不含税平均售价6159/6037元/吨(同比-12%/-7%,环比+1%/+6%),一季度行业供需仍处宽松阶段,价格同比承压,但3月中东地缘冲突推升油价带动烯烃价格走强,售价环比企稳回升。公司聚烯烃产能扩张稳步推进,宁东四期烯烃项目建设顺利,计划于2026年底建成投产;新疆烯烃项目、内蒙二期烯烃项目前期工作正在积极推进,长期成长动能充足。

EVA/LDPE产销同比增长。公司EVA/LDPE产品一季度产量/销量6.48/6.55万吨(同比+23%/+39%,环比持平/+7%),受益于新增产能充分释放及下游需求边际回暖,产销量同比增长、环比稳中有升;平均售价7843元/吨(同比-13%,环比-5%),受去年同期高基数、春节淡季需求偏弱及行业供给宽松影响,产品价格同环比有所回落。

焦炭销量保持平稳,价格环比有所回落。2026年一季度公司焦炭销量171.39万吨(同比+0.9%,环比-2%),下游需求边际回暖带动销量同比小幅改善;不含税平均售价1073元/吨(同比-0.5%,环比-4%),受行业整体供大于求、原料成本下移及春节淡季影响,焦炭价格走弱。

煤炭采购成本同比下行,油煤价差走扩,公司成本优势强化。2026年一季度公司主要原材料气化原料煤/炼焦精煤/动力煤平均采购单价468/779/330元/吨,同比-5%/-7%/-5%,国内煤炭市场整体供需宽松,原料煤采购价格同比下降,为成本端提供有力支撑;受中东地缘冲突影响,国际原油价格大幅冲高并高位震荡,煤炭价格保持相对平稳,油煤价差拉大。据卓创资讯,截至2026年4月22日,煤制烯烃与油制烯烃日度含税装置成本分别为6693/9820元/吨,煤制烯烃成本优势约3127元/吨,在高油价环境下公司成本优势更加突出。

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

证券投资评级与法律声明

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。