国信证券石化化工团队

【利民股份 | 多个主营产品量价齐升,代森锰锌在巴西获原药及制剂登记】-国信证券

【利民股份 | 2025年半年报点评:杀菌剂、杀虫剂量价齐升,公司上半年业绩大幅增长】-国信证券

【利民股份 | 快评:多个主营产品价格上涨,公司半年度业绩大幅改善】-国信证券

核心观点

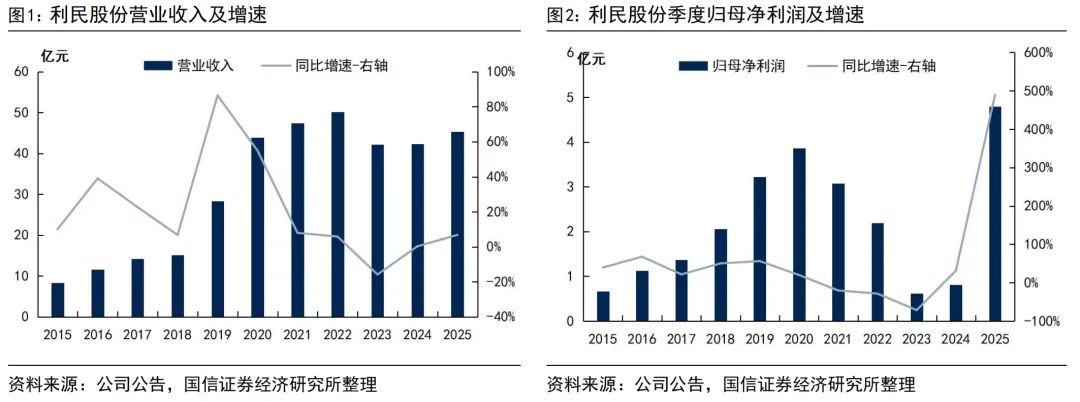

主营产品量价齐升,业绩实现大幅增长。2025 年,公司实现营业收入 45.27亿元,同比增长 6.83%;实现归母净利润 4.80 亿元,同比大幅增长 489.70%;扣非后归母净利润 4.54 亿元,同比增长786.88%。公司业绩高增主要源于:1)核心产品量价齐升与成本优化,推动公司整体毛利率同比提升 6.92 pcts至 26.40%;2)对联营企业新河公司(主营产品百菌清)的投资收益大幅增加,全年确认投资收益 1.06 亿元,其中对联营合营企业投资收益 9666 万元,同比增加 8334 万元。2025 年以来,公司相继与巴斯夫、拜耳签署合作协议,与大客户的合作正持续加深。

2026 年第一季度,公司实现营业收入 13.28 亿元,同比增长 9.65%;实现归母净利润 1.32 亿元,同比增长22.23%,净利润的增长主要得益于核心产品价格持续上涨带来的毛利率提升。

核心产品景气度向好,盈利能力增强。2025 年,利民股份的农用杀菌剂实现营业收入24.73 亿元,同比增长 14.95%,毛利率 33.57%,同比提升 6.03 pcts;农用杀虫剂实现营业收入12.16 亿元,同比下降 5.02%,毛利率 22.23%,同比提升 7.17 pcts;农用除草剂实现营业收入3.13 亿元,同比下降 17.90%,毛利率-8.45%,同比提升 6.67 pcts;兽药实现营业收入 4.58 亿元,同比增长 19.91%,毛利率 20.29%,同比下降 1.17 pcts。

新业务布局加速,AI+农药创制与合成生物学打开成长空间。2024 年,公司完成对德彦智创”51%股权收购,德彦智创致力于全球化农药创制平台,并应用AI技术提升药物开发效率,2025 年 3月,德彦智创与巴斯夫签署战略合作框架协议,将携手推进新农药在中国的开发、登记及商业化进程。公司还与上海植生优谷、厦门昶科生物、成都绿信诺生物等科技公司签署战略合作协议,共同开展 RNA、噬菌体、新型小肽生物农药等产品的创制研发。这些新技术的突破有望为公司带来高壁垒的新产品和增长点。

核心产品景气度持续向好,盈利能力增强。据百川盈孚,2024年3月中旬至今,甲维盐和阿维菌素市场价格分别从50、35万元/吨上涨至65、45.5万元/吨;2025年3月以来,代森锰锌的市场价格从2.35万元/吨上涨至2.75万元/吨;百菌清市场价格已从2024年1月的1.8万元/吨上涨至2025年10月的2.95万元/吨;2025年7月4日国内酒石酸泰乐菌素市场主流成交参考价292.5元/千克,较年初的235元/千克上涨24.47%。四季度是草铵膦出口旺季,且后续有望看到行业反内卷自律举措,草铵膦价格有望触底反弹。销量方面,2025年8月利民股份正式签署巴西代森锰锌登记证(涵盖原药及80% WP制剂)的收购协议,巴西是代森锰锌全球第一大市场,2024年市场容量超过8万吨,且2025年以来随着大豆种植面积的增加需求持续旺盛,我们预计未来几年利民股份的海外销量将进一步提升。

风险提示:

市场竞争风险;安全生产风险;国际贸易摩擦风险等。

1

主营产品量价齐升,业绩实现大幅增长

主营产品量价齐升,业绩实现大幅增长。2025 年,公司实现营业收入 45.27 亿元,同比增长 6.83%;实现归母净利润4.80 亿元,同比大幅增长489.70%;扣非后归母净利润 4.54 亿元,同比增长 786.88%。公司业绩高增主要源于:1)核心产品量价齐升与成本优化,推动公司整体毛利率同比提升 6.92 pcts 至 26.40%;2)对联营企业新河公司(主营产品百菌清)的投资收益大幅增加,全年确认投资收益 1.06 亿元,其中对联营合营企业投资收益 9666 万元,同比增加 8334 万元。2025年以来,公司相继与巴斯夫、拜耳签署合作协议,与大客户的合作正持续加深。

2026 年第一季度,公司实现营业收入 13.28 亿元,同比增长9.65%;实现归母净利润 1.32亿元,同比增长22.23%,净利润的增长主要得益于核心产品价格持续上涨带来的毛利率提升。

2

核心产品景气度持续向好,盈利能力增强

农药业务毛利率实现明显改善。2025 年,利民股份的农用杀菌剂实现营业收入24.73 亿元,同比增长 14.95%,毛利率 33.57%,同比提升 6.03 pcts;农用杀虫剂实现营业收入 12.16 亿元,同比下降5.02%,毛利率 22.23%,同比提升 7.17 pcts;农用除草剂实现营业收入 3.13 亿元,同比下降 17.90%,毛利率-8.45%,同比提升 6.67 pcts;兽药实现营业收入 4.58 亿元,同比增长 19.91%,毛利率 20.29%,同比下降 1.17 pcts。

代森锰锌:公司拥有 4.5 万吨/年产能,国内市占率 70-80%,全球产能第二。2025年 3 月以来,代森锰锌的市场价格从2.35 万元/吨上涨至3.05 万元/吨,同时主要原材料乙二胺的价格在 2025 年处于低位,显著降低了生产成本,推动毛利率提升。需求方面,公司积极拓展巴西等南美市场,代森锰锌原药巴西自主登记于2025年 4 月获得正式批准,并于 2025 年 8 月收购了巴西代森锰锌制剂登记证,巴西是全球最大的农化市场,同时也是代森锰锌全球第一大市场,2024 年巴西代森锰锌市场容量超过8 万吨,且 2025 年以来随着大豆种植面积的增加需求持续旺盛。此外,2026 年2 月公司与拜耳签订了6 年合计约 16 亿元农用化学品长期供货合同,我们预计今年利民股份的代森锰锌销量将实现可观增长。

百菌清:公司通过参股 34%的江苏新河化工间接拥有百菌清权益产能约 1.02 万吨/年(新河化工总产能3 万吨/年,销量占全球市场份额 60%以上) 。受南美大豆锈病等因素影响,百菌清需求旺盛,渠道库存低位。据百川盈孚,百菌清市场价格已从 2024 年 1 月的 1.8 万元/吨上涨至 2026 年 4 月的 2.8 万元/吨,公司持续受益于新河化工的投资收益增加。

甲维盐与阿维菌素:公司拥有甲维盐产能800 吨/年,阿维菌素产能500 吨/年。市场方面,由于部分竞争对手转产或生产不连续,以及下游康宽(氯虫苯甲酰胺)抗性显现及行业突发事故后作为替代品的甲维盐和阿维菌素需求增加,甲维盐和阿维菌素价格自2024 年3 月中旬持续回暖。据百川盈孚,2024 年 3 月中旬至今,甲维盐和阿维菌素市场价格分别从50、35 万元/吨上涨至62、46 万元/吨, 目前价格仍有修复空间,公司相关产线满负荷生产,订单饱满。

兽药:公司拥有泰乐菌素(产能500 吨/年)、泰妙菌素(产能600 吨)等发酵产品,具备一定柔性生产能力,这些产品部分受益于兽药市场回暖,价格上涨,为公司贡献稳定利润。以泰乐菌素为例,据百川盈孚,2026 年4 月 23 日国内酒石酸泰乐菌素市场主流成交参考 285 元/千克 ,较 2025 年初的 235 元/千克上涨21.28%。

百菌清:公司通过参股34%的江苏新河化工间接拥有百菌清权益产能约1.02万吨/年(新河化工总产能3万吨/年,销量占全球市场份额60%以上)。受南美大豆锈病等因素影响,百菌清需求旺盛,渠道库存低位。据百川盈孚,百菌清市场价格已从2024年1月的1.8万元/吨上涨至2025年10月的2.95万元/吨,公司将受益于新河化工的投资收益增加。

3

新业务布局加速,AI+农药创制与合成生物学打开成长空间

2024年,公司完成对德彦智创”51%股权收购,德彦智创致力于全球化农药创制平台,并应用AI技术提升药物开发效率,2025年3月,德彦智创与巴斯夫签署战略合作框架协议,将携手推进新农药在中国的开发、登记及商业化进程。公司还与上海植生优谷、厦门昶科生物、成都绿信诺生物等科技公司签署战略合作协议,共同开展RNA、噬菌体、新型小肽生物农药等产品的创制研发。这些新技术的突破有望为公司带来高壁垒的新产品和增长点。

4

风险提示

市场竞争风险;安全生产风险;国际贸易摩擦风险等。

证券投资评级与免责声明

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。