国信证券石化化工团队

【赞宇科技 | 点评:levy税率上调至12.5%,杜库达改扩建项目持续爬坡】-国信证券

【赞宇科技 | 2025年中报点评:上半年收入同比增长,静待杜库达扩建项目逐步达产】- 国信证券

核心观点

公司是国内表面活性剂、油脂化工领先企业,OEM/ODM项目稳步推进。当前公司表面活性剂和油脂化学品年产能突破120万吨,洗护用品OEM/ODM加工服务能力达到110万吨,在浙江杭州、浙江嘉兴、江苏镇江、四川眉山、河南鹤壁、广东江门、广东韶关、印度尼西亚雅加达等地建有工业化生产基地。公司依托表活技术优势、规模布局优势、物流包装配套优势,开展OEM/ODM加工业务,为客户提供“配方定制、包装设计和生产加工”的一站式供应链服务,在有效降低成本的同时,进一步提升公司表面活性剂的市场份额。此外公司印尼杜库达工厂盈利能力显著受益于棕榈油价上涨与印尼棕榈油出口税率提升。

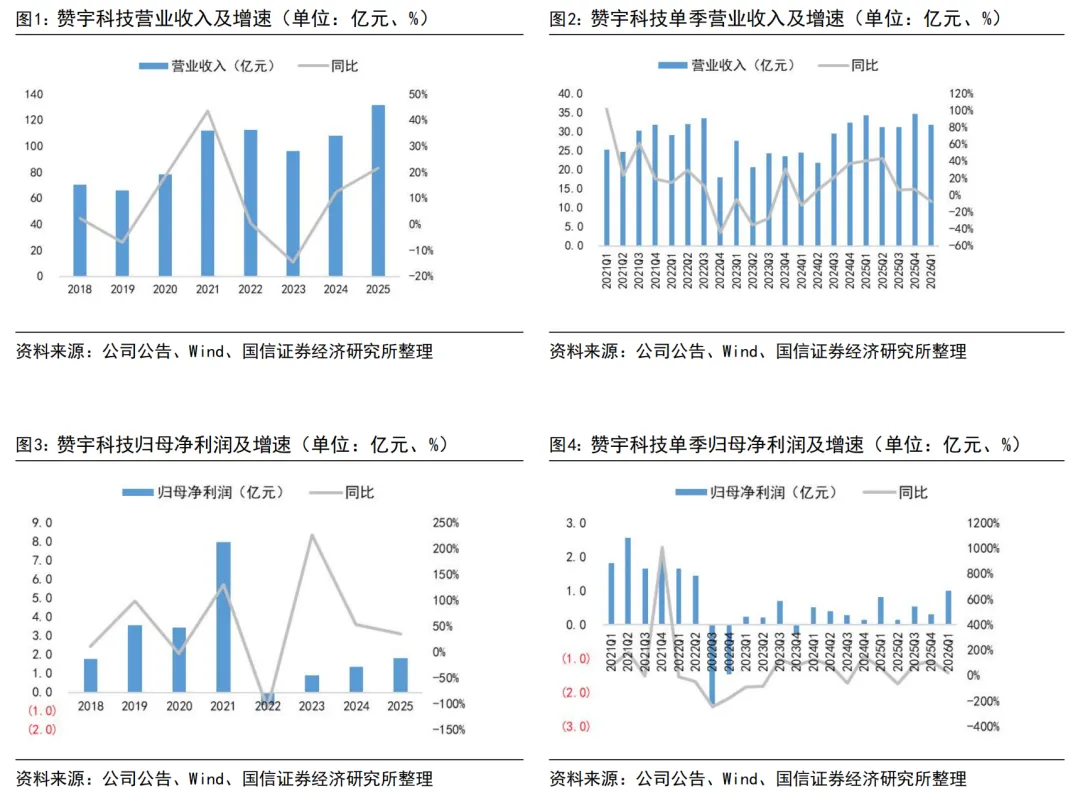

主要产品产销量及价格增长,带动公司营收利润同比提升。2026年4月,公司发布2025年年度报告及2026年一季报。根据公司公告,2025年公司实现营业收入131.34亿元,同比增长21.70%;实现归母净利润1.82亿元,同比增长34.76%;实现扣非后归母净利润1.82亿元,同比增长60.98%。收入的快速增长主要为销量增长及原料价格上涨带动产品单价提升。分业务看,日用化工(含表面活性剂、洗护用品)实现收入67.26亿元,同比增长49.44%,毛利率为5.29%,同比下降1.28pct;油脂化学品实现收入61.91亿元,同比增长1.15%,毛利率为8.55%,同比提升1.86pct。2026年一季度,公司实现营收31.72亿元,同比下滑7.52%,环比减少8.29%;实现归母净利润1.01亿元,同比提升22.33%,环比增长219.85%;实现销售毛利率8.55%,同比提升1.55pct,环比提升0.11pct;实现销售净利率3.40%,同比提升1.31pct,环比提升2.44pct。公司归母净利润大幅增长或与棕榈油价格以及印尼出口关税提升有关。

印尼杜库达盈利贡献突出,国内部分业务亏损形成拖累。公司盈利核心在印尼子公司杜库达,其受益于印尼棕榈油出口关税政策,具备显著的成本优势。2025年,杜库达实现净利润2.25亿元,是公司业绩的最主要来源。但国内部分业务的亏损抵消了部分杜库达盈利,如国内江苏金马油脂化工品、河南赞宇洗护代加工,以及对合营企业新天达美的投资亏损。杜库达改扩建项目正顺利推进,新增产能从2025年下半年起逐步释放,推动公司盈利能力和规模再上新台阶。同时,公司OEM/ODM业务正处在产能爬坡和减亏的关键阶段,随着河南赞宇与眉山赞宇开工率提升,OEM/ODM业务有望从利润拖累项转为增长点。

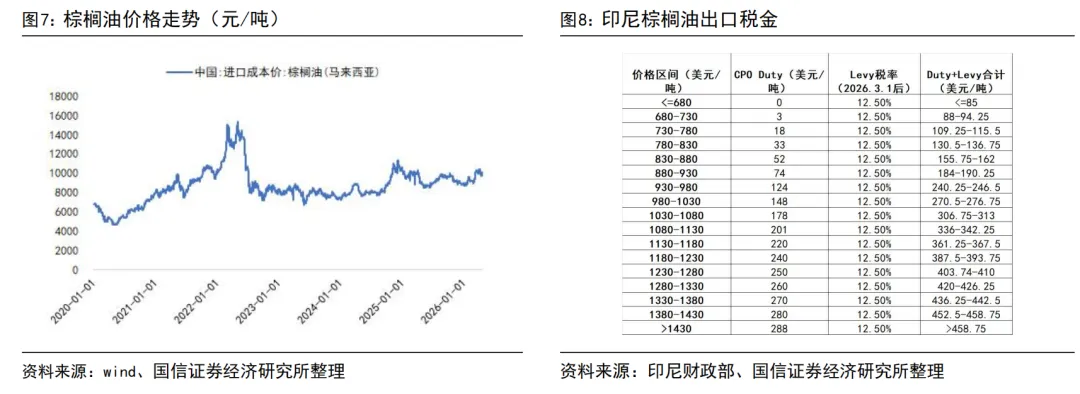

印尼棕榈油出口政策叠加棕榈油价上行利好公司海外业务。直接进口印尼棕榈油需要缴纳出口关税(Duty)与出口专项税(Levy),棕榈油价格越高则缴纳税金金额越高;而进口以棕榈油为原料制备的如硬脂酸等油化产品则关税为零。公司在印尼雅加达保税区拥有杜库达印尼有限公司,主要生产硬脂酸、氢化油等油脂化工品,产品与棕榈油税金差为公司带来丰厚的税金优惠。印尼政府已于2026年3月1日起将毛棕榈油出口levy税率从10%提高到12.5%,此举在同等棕榈油价的前提下将提升税金绝对值,叠加棕榈油价在美以伊冲突背景下上涨,进而快速提升杜库达公司的盈利水平。

杜库达破产裁定尚需最高法院判决。公司子公司杜库达于2026年3月13日收到印度尼西亚雅加达中区商事法院发送的《破产裁定通知书》。该通知书宣告杜库达破产,并承担相应法律后果。杜库达已委托律师就本次破产裁定向印度尼西亚最高法院提起上诉,请求撤销本次杜库达破产判决及全部法律后果。鉴于相关破产裁定上诉申请、PKPU程序撤销申请尚未开庭审理,本次破产裁定仅为印尼地方法院审理结果,不代表印尼最高法院审理结果,最终的判决结果尚不确定,最终实际影响需以印尼最高法院生效判决结果为准

风险提示:

政策风险,印尼最高法院判决杜库达破产的风险,棕榈油价格大幅波动的风险,汇率大幅波动的风险,新产能爬坡低于预期的风险等。

评论

1

公司是国内表面活性剂、油脂化工领先企业,OEM/ODM项目稳步推进。当前公司表面活性剂和油脂化学品年产能突破120万吨,洗护用品OEM/ODM加工服务能力达到110万吨,在浙江杭州、浙江嘉兴、江苏镇江、四川眉山、河南鹤壁、广东江门、广东韶关、印度尼西亚雅加达等地建有工业化生产基地。公司依托表活技术优势、规模布局优势、物流包装配套优势,开展OEM/ODM加工业务,为客户提供“配方定制、包装设计和生产加工”的一站式供应链服务,在有效降低成本的同时,进一步提升公司表面活性剂的市场份额。此外公司印尼杜库达工厂盈利能力显著受益于棕榈油价上涨与印尼棕榈油出口税率提升。

主要产品产销量及价格增长,带动公司营收利润同比提升。2026年4月,公司发布2025年年度报告及2026年一季报。根据公司公告,2025年公司实现营业收入131.34亿元,同比增长21.70%;实现归母净利润1.82亿元,同比增长34.76%;实现扣非后归母净利润1.82亿元,同比增长60.98%。收入的快速增长主要为销量增长及原料价格上涨带动产品单价提升。分业务看,日用化工(含表面活性剂、洗护用品)实现收入67.26亿元,同比增长49.44%,毛利率为5.29%,同比下降1.28pct;油脂化学品实现收入61.91亿元,同比增长1.15%,毛利率为8.55%,同比提升1.86pct。2026年一季度,公司实现营收31.72亿元,同比下滑7.52%,环比减少8.29%;实现归母净利润1.01亿元,同比提升22.33%,环比增长219.85%;实现销售毛利率8.55%,同比提升1.55pct,环比提升0.11pct;实现销售净利率3.40%,同比提升1.31pct,环比提升2.44pct。公司归母净利润大幅增长或与棕榈油价格以及印尼出口关税提升有关。

2

印尼杜库达盈利贡献突出,国内部分业务亏损形成拖累

印尼杜库达盈利贡献突出,国内部分业务亏损形成拖累。公司盈利核心在印尼子公司杜库达,其受益于印尼棕榈油出口关税政策,具备显著的成本优势。2025年,杜库达实现净利润2.25亿元,是公司业绩的最主要来源。但国内部分业务的亏损抵消了部分杜库达盈利,如国内江苏金马油脂化工品、河南赞宇洗护代加工,以及对合营企业新天达美的投资亏损。杜库达改扩建项目正顺利推进,新增产能从2025年下半年起逐步释放,推动公司盈利能力和规模再上新台阶。同时,公司OEM/ODM业务正处在产能爬坡和减亏的关键阶段,随着河南赞宇与眉山赞宇开工率提升,OEM/ODM业务有望从利润拖累项转为增长点。

3

印尼棕榈油出口政策叠加棕榈油价上行利好公司海外业务

印尼棕榈油出口政策叠加棕榈油价上行利好公司海外业务。直接进口印尼棕榈油需要缴纳出口关税(Duty)与出口专项税(Levy),棕榈油价格越高则缴纳税金金额越高;而进口以棕榈油为原料制备的如硬脂酸等油化产品则关税为零。公司在印尼雅加达保税区拥有杜库达印尼有限公司,主要生产硬脂酸、氢化油等油脂化工品,产品与棕榈油税金差为公司带来丰厚的税金优惠。印尼政府已于2026年3月1日起将毛棕榈油出口levy税率从10%提高到12.5%,此举在同等棕榈油价的前提下将提升税金绝对值,叠加棕榈油价在美以伊冲突与印尼将于今年实施B50背景下上涨,进而快速提升杜库达公司的盈利水平。

棕榈油价格方面,2026年4月印尼贸易部公布的2026年4月毛棕榈油出口参考价格为989.63美元/吨,较3月提升50美元/吨。根据印尼棕榈油出口税金计算,2026年4月出口税金约为272美元/吨,较3月增加30美元/吨,税金的增长将带动公司盈利水平的提升。

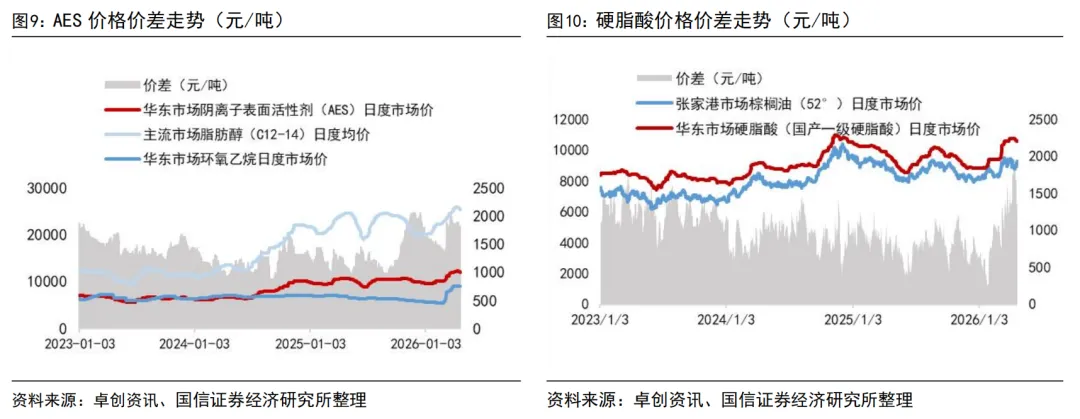

表活及油化产品方面,根据卓创咨询,2026年Q1阴离子表活AES均价为10330元/吨,2025年Q1均价为9739元/吨,同比提升6%;产品价差均值由1209元/吨提升至1586元/吨。2026年Q1硬脂酸均价为9565元/吨,2025年Q1均价为10233元/吨,同比下降7%;产品价差均值由960元/吨下滑至877元/吨。

4

杜库达破产裁定尚需最高法院判决

杜库达破产裁定尚需最高法院判决。公司子公司杜库达于2026年3月13日收到印度尼西亚雅加达中区商事法院发送的《破产裁定通知书》。该通知书宣告杜库达破产,并承担相应法律后果。杜库达已委托律师就本次破产裁定向印度尼西亚最高法院提起上诉,请求撤销本次杜库达破产判决及全部法律后果。鉴于相关破产裁定上诉申请、PKPU程序撤销申请尚未开庭审理,本次破产裁定仅为印尼地方法院审理结果,不代表印尼最高法院审理结果,最终的判决结果尚不确定,最终实际影响需以印尼最高法院生效判决结果为准。

5

风险提示

政策风险,印尼最高法院判决杜库达破产的风险,棕榈油价格大幅波动的风险,汇率大幅波动的风险,新产能爬坡低于预期的风险等。

证券投资评级与法律声明

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。