一、宏观财务指标:

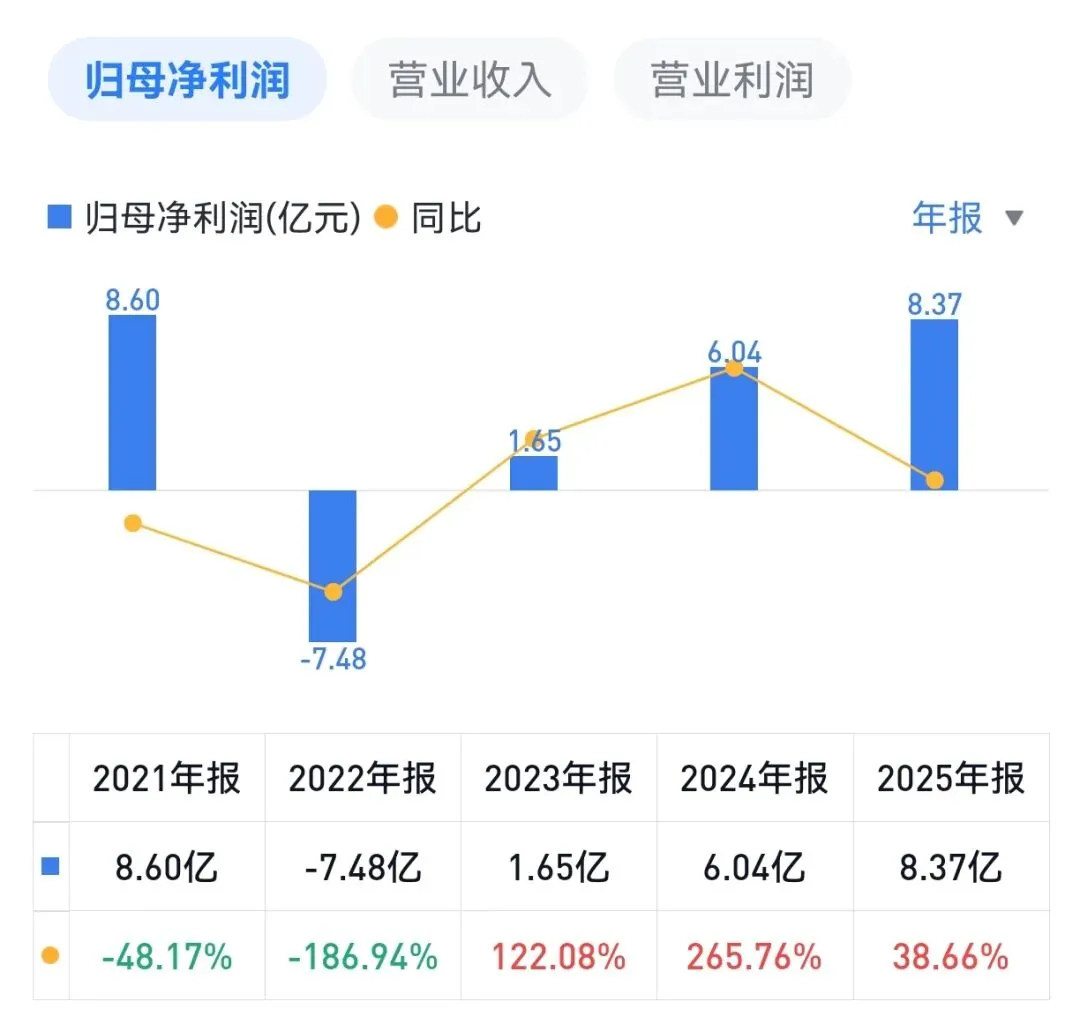

2025年,#汇顶科技 实现营业收入47.4亿元,同比增长8.2%;归母净利润8.4亿元,同比大幅增长38.7%;扣非净利润7.3亿元,同比增长31.0%。

利润增速是营收增速的近5倍,说明公司产品结构优化、费用控制见效,盈利能力显著修复。这与2022年亏损7.48亿元的低谷相比,公司已稳稳站在了"山腰",向上的趋势已确立。

2025年公司毛利率42.2%,同比提升0.97个百分点;净利率17.7%,同比提升3.88个百分点。

在半导体行业竞争加剧、传统光学指纹产品面临价格压力的背景下,公司通过产品结构优化(高毛利的超声波指纹占比提升)和成本控制,实现了毛利率的逆势提升,显示出较强的产品竞争力。

2025年研发投入11亿元,占营业收入23.2%,研发投入强度领先行业,技术护城河稳固。

二、按业务板块分析:

汇顶科技是一家Fabless模式的芯片设计企业。公司的业务版图由:指纹识别芯片、触控芯片、以及其他芯片(含安全、音频等) 三大板块构成。

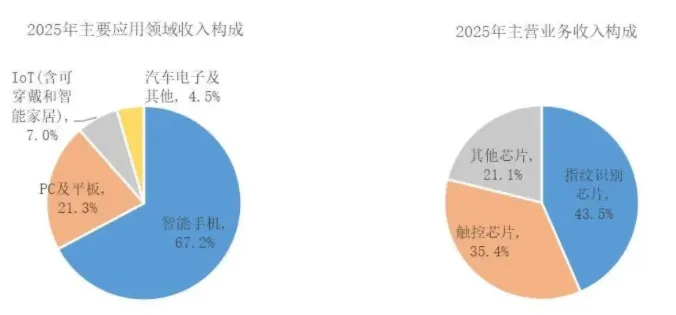

1. #指纹识别芯片: 收入20.5亿元,同比增21.9%,收入占比43.2%,毛利率37.2%,同比提升2.14个百分点。超声波指纹成为核心增长引擎,2025年出货量超800万颗。

“超声波指纹”,就是用声波给手指“做超声”,直接看透皮肤来解锁的屏幕指纹技术,它和常见的“拍照”式光学指纹不一样:

超声波指纹:传感器向手指发射高频超声波并接收回波,通过分析指纹脊线和汗毛孔等3D结构进行识别。

光学指纹:用OLED屏幕当光源,像拍照一样获取指纹的2D平面图像。

超声波可以穿透水渍、油污甚至轻微灰尘,无论手指干湿、是否有污渍,都能稳定识别。它识别的是真皮层下的3D特征,传统假手指、硅胶指模很难伪造,达到了可用于金融支付的安全等级。模组厚度仅0.16mm,比最薄的光学指纹方案还薄,能紧贴屏幕安装,为手机内部腾出空间。

超声波指纹市场方面,高通(骁龙)和汇顶科技两家公司合计占据了全球超过90%的市场份额(两家市占率各约50%)。

2. #触控芯片:收入16.7亿元,同比微降0.55%,收入占比35.2%,毛利率50.2%,是公司最赚钱的业务。公司的触控芯片在安卓平板市占率领先,车载柔性OLED触控市占率超50%,折叠屏手机触控方案占据主要份额。 尽管手机触控市场成熟,但公司正在向汽车电子领域加速渗透。

3. 其他芯片:这一板块包含了安全芯片(NFC/eSE)、音频、光线传感器等。收入9.9亿元,同比增长11.1%,收入占比21.0%,毛利率46.8%。受益于移动支付和数字车钥匙的普及,安全芯片需求旺盛,目前汇顶的产品处于快速放量期。

三、2026年业绩展望:

综合各业务板块的供需关系、产能周期以及市场渗透率,2026年业绩预测如下:

1. 指纹识别:2026年将是超声波指纹技术的大规模普及之年。尽管机构普遍预测2026年手机市场将出现萎缩,但随着超声波指纹方案成本优化,其将从旗舰机型下沉至3000元档的中高端机型,2025年的整体渗透率约16.7%,机构预测2026年渗透率有望提升至21.7%,从而创造数千万颗级别的增量。

2026年一季度,公司营收和净利润同步下跌(营收-8.9%,扣非净利润-25.1%),需密切关注超声波指纹普及渗透率和手机市场的整体出货量情况。

2. 汽车电子:汽车智能化是不可逆的趋势。公司的车规级触控芯片、安全芯片正在导入更多车企的供应链。2026年,汽车电子业务营收占比目标预计将达到15% 左右。

综合2026年业绩预测:虽然部分行业分析指出2026年一季度手机业务面临短期波动,但纵观全年,随着高毛利的超声波指纹和安全芯片出货占比进一步提升,公司的盈利能力将呈现“先低后高”的趋势。

多家券商机构给出了较为乐观的预期。华金证券预计2026年汇顶科技归母净利润将实现10.2亿元;太平洋证券预测2026年公司营收约65亿元。综合来看,预测2026年汇顶科技总营收有望站上55亿元关口,同比增长约15%;归母净利润9~10亿元,同比增长约15~20%。

(本文基于公开信息及机构预测分析整理,不构成任何投资建议!)

往期回顾: