财政部发布《企业会计准则第30号——财务报表列报》修订征求意见稿,2027年1月1日起施行,这是继2014年后最重磅的一次列报规则升级,利润表重构、披露加码、判断更严,企业财务、审计、投资者都要提前适配!

那么核心变化都有什么呢?一次性清晰的告诉你:新在哪、改了啥、影响谁。

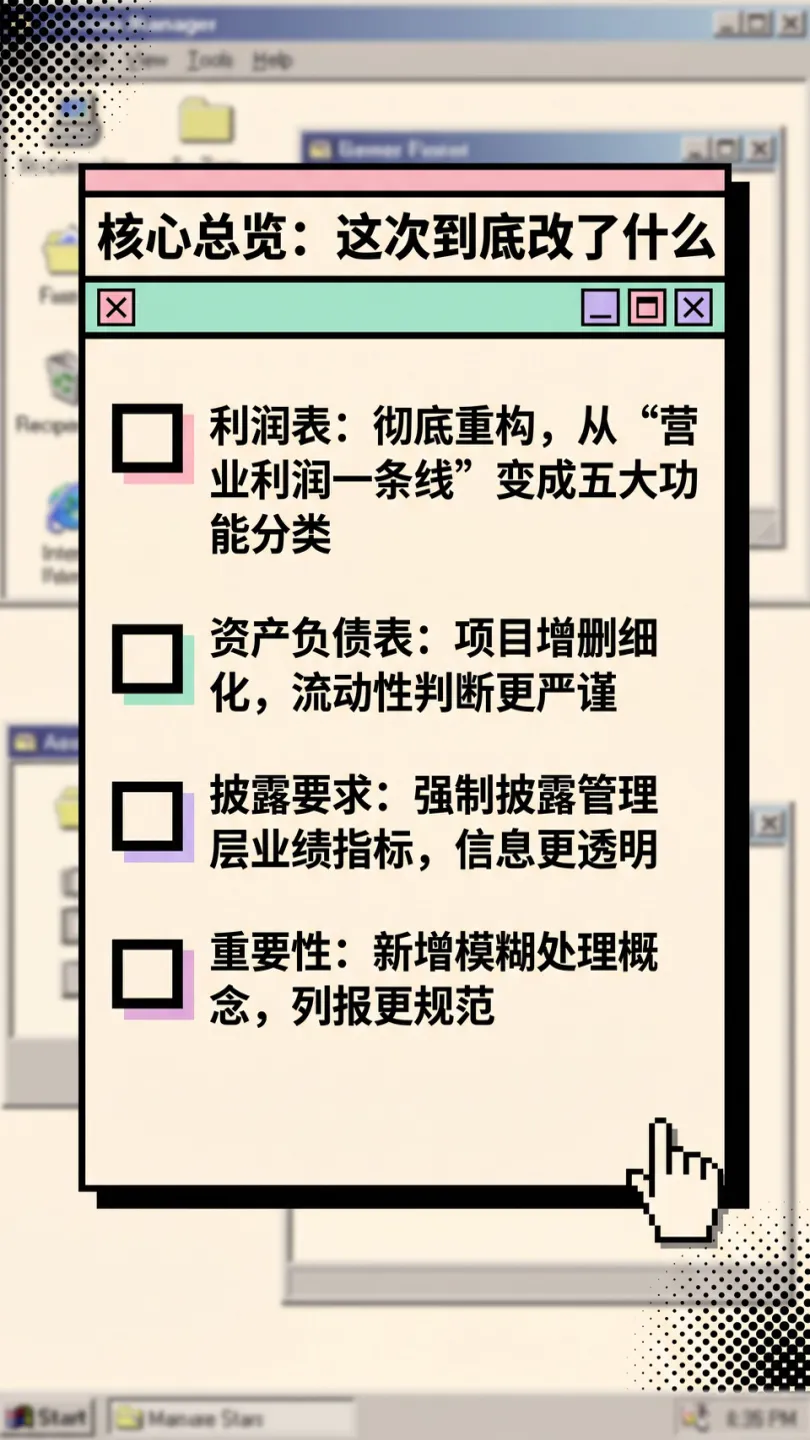

一、核心总览:这次到底改了什么

利润表:彻底重构,从“营业利润一条线”变成五大功能分类

资产负债表:项目增删细化,流动性判断更严谨

披露要求:强制披露管理层业绩指标,信息更透明

重要性:新增模糊处理概念,列报更规范

衔接:2027年起执行,比较数据需追溯调整

二、逐模块新旧对比+新变化解析

1️⃣利润表:最大变革——从“一锅炖”到“五分类”

旧版(2014)

按功能分:营业收入→营业成本→三费→投资收益→公允价值变动→营业利润→利润总额→净利润

投资、筹资损益混在营业利润里,看不清主业真实盈利

新版(征求意见稿)

当期损益强制分为5大类别:

1) 经营类别

2) 投资类别

3) 筹资类别

4) 所得税费用类别

5) 终止经营类别

新增强制小计项:

经营利润

经营及投资利润(筹资及所得税前利润)

持续经营利润总额/净利润

终止经营净利润

净利润、综合收益总额

⚠️新在哪里

主业盈利一眼看清:经营利润单独列示,剔除投资、筹资干扰

金融/投资类企业特殊适配:以投资、融资为主业的,相关损益可归入经营类别

终止经营单独披露,不再干扰持续经营业绩判断

2️⃣重要性定义:首次加入“模糊处理”

旧版 | 重要性=省略/错报影响使用者决策 只看性质+金额 |

新版 | 重要性=省略、错报或模糊处理影响决策 模糊处理:信息存在但呈现不当,导致使用者难获取(如重要信息被隐藏、分类混乱) |

⚠️新在哪里

监管更严:列报方式不对也算“重要性缺陷”

汇总/分解必须规范,重要信息不能被掩盖

3️⃣资产负债表:项目细化+流动性判断更严谨

流动性判断收紧:

以资产负债表日是否有实质性展期权利为核心

违约负债、契约条件判断更明确,事后补救不改变分类

⚠️新在哪里

流动/非流动更难“调节”,偿债能力披露更真实

4️⃣附注披露:强制“阳光化”管理层业绩指标

旧版 | 只披露准则规定项目,企业自定指标(如EBITDA、调整后净利润)不进报表 |

新版 | 若在财报外公开使用非准则规定的业绩指标,必须在附注单独披露: 定义与计算方法 与准则项目的调节表 所得税及少数股东影响 变更需重述比较数据 |

⚠️ 新在哪里

企业自定义KPI首次被审计监管,杜绝“美化业绩”

投资者可比口径看真实盈利

5️⃣持续经营:判断与披露更严格

旧版 | 评价未来12个月,重大疑虑在附注披露 |

新版 | 明确需考虑:宏观政策、市场风险、盈利、偿债、财务弹性、管理层意向 不按持续经营编制的,必须声明并说明编制基础 披露更细化:疑虑因素+改善措施 |

⚠️ 新在哪里

持续经营不再是走过场,成为审计与监管重点

6️⃣衔接与实施:2027年上线,追溯调整

施行日:2027年1月1日

首次执行需:

调整列报项目

提供可比期间利润表调节信息

不切实可行需披露理由

⚠️新在哪里

系统、流程、披露全面改造,不是简单改格式

三、财喵总结:这次变革对谁最痛

财务人员:利润表重做、披露大增、系统要改

投资者:主业盈利、现金流、偿债能力一眼看透,更难粉饰

企业:业绩考核、预算、披露口径全部要适配新报表

四、你现在要做的3件事

1. 对照新版五分类利润表,梳理本公司损益归属

2. 梳理对外披露的自定义业绩指标,提前准备调节表

3.新版vs旧版利润表项目对照

新版分类 | 新版项目 | 旧版对应项目 | 核心变化 |

经营类别 | 经营收入、经营成本 | 营业收入、营业成本 | 口径统一,剔除投资 / 筹资 |

销售 / 管理 / 研发费用 | 销售费用、管理费用 | 研发费用单独单列 | |

经营类信用减值损失 | 信用减值损失 | 拆分经营 / 投资,更清晰 | |

经营类资产减值损失 | 资产减值损失 | 拆分经营 / 投资,更清晰 | |

资产处置收益、其他经营类收益 | 资产处置收益、其他收益、营业外收支 | 统一归集到经营 | |

经营利润 | 无 | 新增核心指标,纯主业盈利 | |

投资类别 | 投资收益、利息收入 | 投资收益、财务费用利息收入 | 独立成段,不混入经营 |

投资类公允价值变动收益 | 公允价值变动损益 | 拆分经营 / 投资 | |

投资类出租收入 / 成本、投资类减值 | 无 | 新增,专门核算投资性资产 | |

经营及投资利润 | 无 | 新增:筹资及所得税前利润 | |

筹资类别 | 利息费用、其他筹资类费用 | 财务费用 | 严格拆分,只保留筹资相关 |

持续经营利润总额 / 净利润 | 无 | 新增,区分持续 / 终止经营 | |

所得税类别 | 所得税费用 | 所得税费用 | 独立分类 |

终止经营类别 | 终止经营净利润 | 终止经营净利润 | 独立列示,不干扰主业 |

其他综合收益 | 按“能否重分类进损益” 两类列示 | 简单列示 | 结构更规范,披露更细 |

每股收益 | 基本每股收益、稀释每股收益 | 基本 / 稀释每股收益 | 保持不变 |

送你一份【慧税知识红包】~仅限500份

送你一份【慧税知识红包】~仅限500份

【主要内容】

【主要内容】

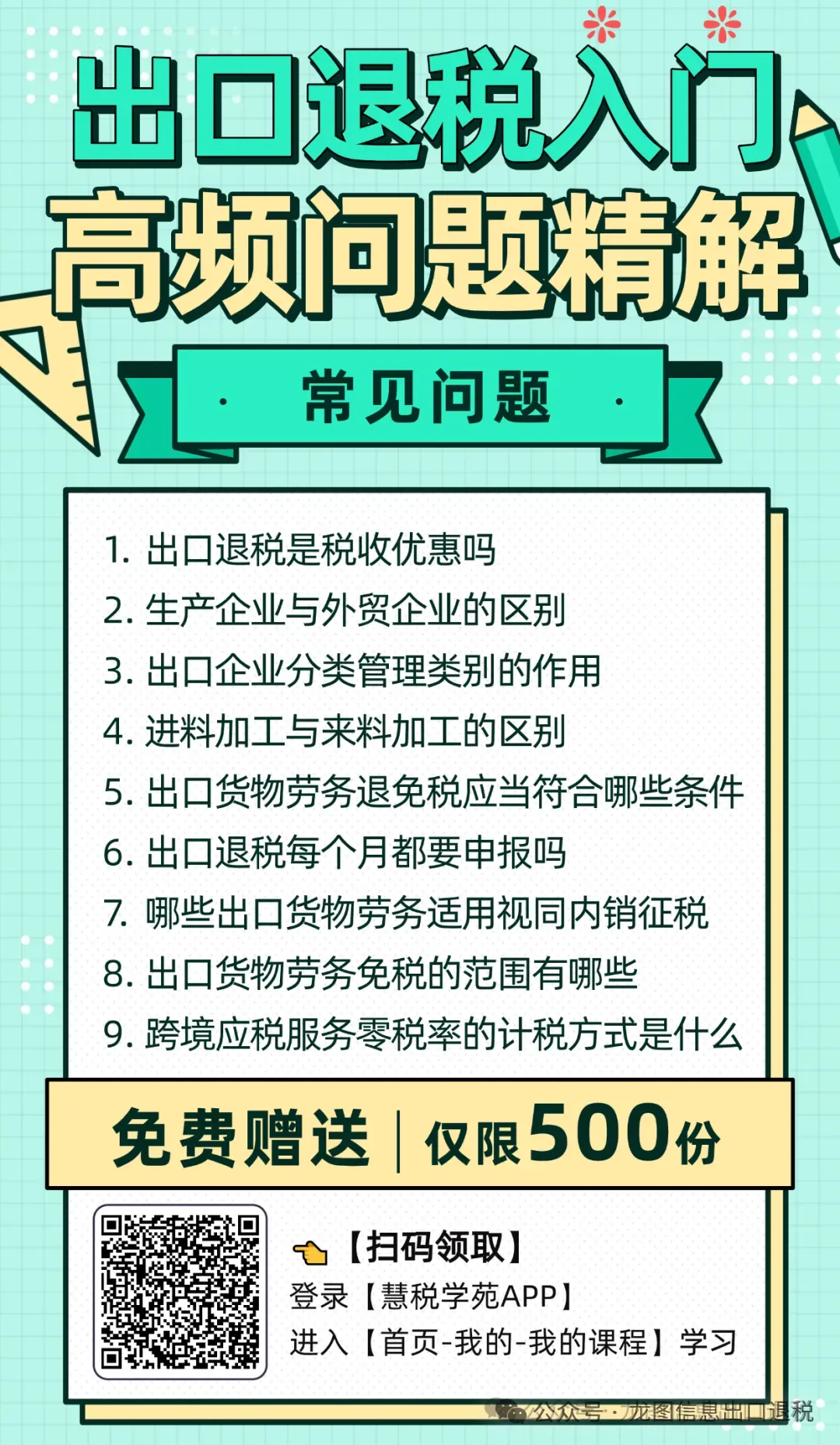

出口退税入门高频问题精解

点击链接立即领取~

点击链接立即领取~

https://h5.huishuixueyuan.com/activity/#/CourseInvitationCode/index?code=02045050956907425792

领取后,按照提示安装【慧税学苑APP】,打开【首页-我的-我的课程】学习~

领取后,按照提示安装【慧税学苑APP】,打开【首页-我的-我的课程】学习~

?限时7天免费哈,如果有需要,在免费期内尽快看哟~