4月中旬,一个对低空经济感兴趣的朋友,托我读国睿科技的财报,就历史数据进行了探讨。

适逢国睿科技发布2025年财报,在此同步更新数据。

行业背景

低空经济正全球范围内掀起产业变革,从单一场景应用向空域综合开发、立体交通网络和全产业链生态演进,深度融合AI、大数据、5G等新技术。

商业逻辑

主营业务:雷达整机与相关系统、工业软件及智能制造、智慧轨交等产品研发、生产与销售。

实际控制人:国资委持股65.78%

商业逻辑:在雷达细分赛道长期领先。

1.技术与创新:继承十四所全谱系雷达研发能力,技术壁垒高。

2.资质、背景与资源:军工资质、保密资质、军贸出口渠道及资源。

3.规模与产业链协同:生产规模与交付能力领先,丰富执行经验。

4.客户与市场粘性:稳定服务军方、民航、气象、应急等高端客户。

核心数据和关键指标

生产经营指标

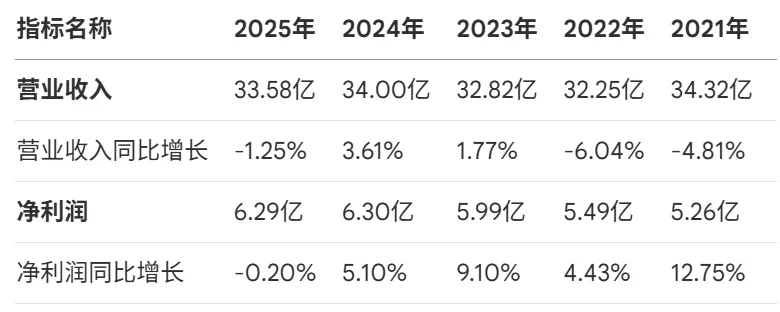

2025年,公司营业收入和净利润小幅下降,总体稳定。

其中雷达装备板块收入保持增长,工业软件及智慧轨交板块收入下滑。

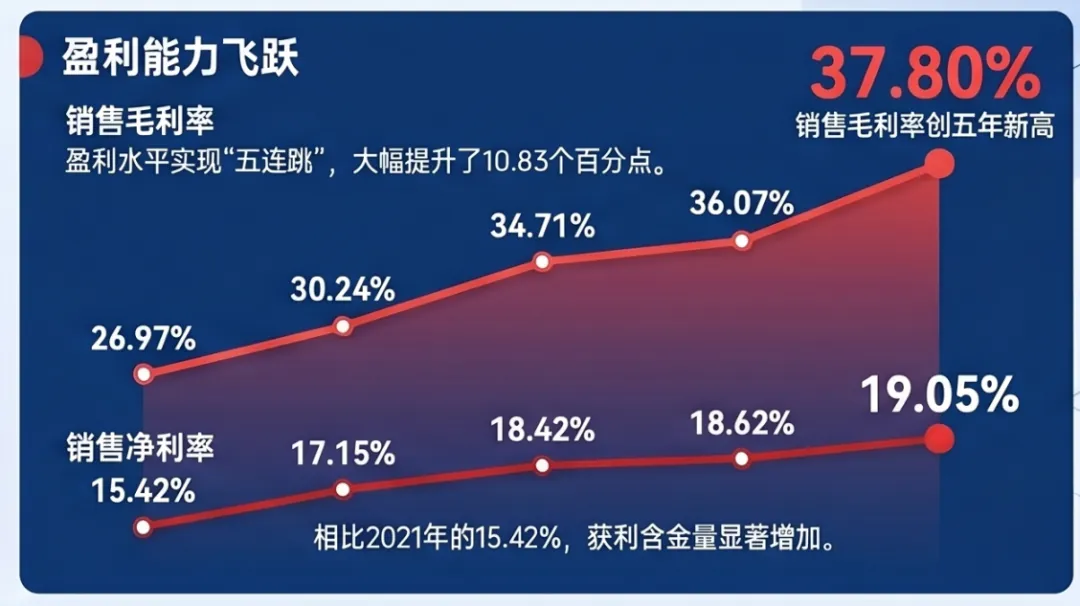

盈利能力指标

2025年,净资产收益率9.94%,同比下降8.97%。

毛利率和净利率同比提升,各业务板块毛利率均增长。

财务风险指标

2025年,资产负债率为33.99%。纵观五年数据,较为稳定。

负债主要由应付账款、合同负债等组成,短期借款(1.6亿元)占比较低,无长期借款。

财务费用由负值转正,主要由汇率影响导致。

资产营运效率

整体资产运营效率明显弱于行业平均水平,属于典型的 “重资产、长周期、回款慢” 的军工企业运营模式。

应收账款周转天数和存货周转天数均高于行业水平。

若持续恶化,可面临利润高增但现金流紧张情况,影响后续研发与产能扩张。

每股指标与分红

纵观五年,每股收益和每股净资产稳定提升。

2025年分红预案10派1.52元,分红比例为49.20%,股息率约为0.51%。

估值与规模指标

当前PE约56倍,超过历史91%的时间,处于较高水平溢价。

但若增长不及预期,股价回落,PE易出现回调。

面临风险与挑战

1.宏观经济与政策风险:宏观经济波动、政策与监管变化、汇率与国际环境等因素带来不确定性。

2.市场竞争与需求波动风险:军民用雷达招标节奏放缓,将导致收入波动。低空经济商业化落地缓慢,短期难以形成稳定营收。

3.运营与交付执行风险:交付周期、回款周期长,将加大资金占用和坏账风险。

4.技术创新与人才风险:行业技术壁垒高,需持续高额投入。高端复合型人才稀缺,人才流失风险。

5.地缘政治与国际军贸风险:军贸出口受地缘冲突、出口管制影响。

客观判断

国睿科技具备战略性新兴产业属性与长期竞争力。

同时,面临无法回避的行业痛点:应收规模较大,回款周期较长。

投资逻辑

适合长期持有并看好国防和低空经济的投资者:公司护城河稳固,迎接低空示范项目与军贸订单落地。

不适合短期投机或风险厌恶型投资者:高估值、交付波动、外部不确定性,短期股价易受市场影响。

祝大家投资顺利,心态平和!