贵州茅台 2025 年报最核心的 “首次”,是自 2001 年上市以来首次出现年度营收、净利双降。

严格来说,2012年底出台的八项规定,反三公,对高端白酒打击更大,政策暴击,需求端突然消失,价格、渠道、业绩全面承压。

在2013年飞天茅台一度跌破出厂价819元,形成倒挂,尽管如此,在2013—2015年茅台的业绩都是正增长的。

为什么2025年茅台没有跌破出厂价,营收与净利为何会产生双降?2013年明明更困难营收与净利润为何还能增长?

表面看,2013年政务占比高(约 50–60%),政策一砍,需求瞬间消失,完全依赖经销商,茅台管不住价格,导致跌破出厂价。

属于手起刀落瞬间斩断,极度恐慌,直接导致茅台PE跌到10倍以下。

深层看,2013年属于单一政策冲击,反三公出让的份额,民间有足够的需求承接,看似凶猛,但是是一次性的。

到了2025年背景是白酒产量连续 9 年下降、存量博弈,叠加商务收缩,有需求的行业没有消费能力,有消费能力的行业,需求没有那么大。

在民间消费能力下降的情况下,出台了“禁酒令”,让本就不行的白酒市场雪上加霜。

奇怪的是,明明长期来看茅台比2013年那轮危险,毕竟当时白酒市场规模还在增长,茅台股价却茅台股价在2025年报出来后,并没有怎么跌。

2013 年是 “急性心脏病”:突发、剧痛、吓人,但抢救及时能活过来。

2025 年是 “慢性综合衰退”:不剧痛,但多个器官老化、需求见顶、转型极难。

人们往往对突然发生的事情给予过高的权重,钝刀子割肉却是最疼的。

基于此,我认为市场给予茅台这个PE谈不上贵但也没到非常便宜的时候。

或者说市场对茅台过于理性,对其他白酒公司才是正常的应对。

以上这些,仅仅是说茅台目前并没有特别便宜,茅台当然是非常好公司,净利润下滑也没啥可怕的,我持有的茅台依然会持有,加仓实在是没啥兴趣,仅作为一个机会成本吧。

说回财报

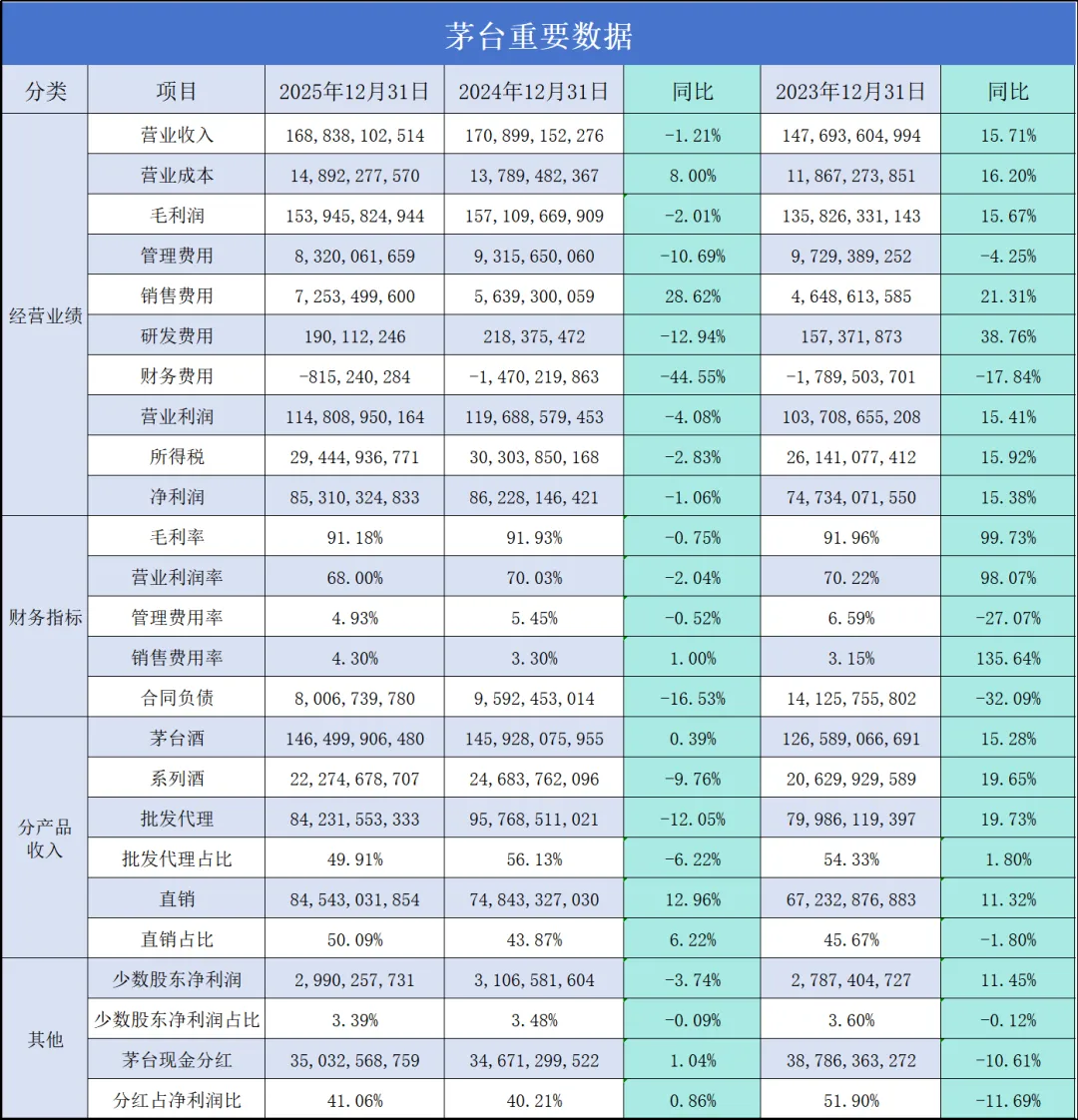

2025年前三季度营收增长6.4%,净利润增长6.3%,问题主要出在第四季度。

第四季度营收减少了98亿,同比减少19.2%,净利润减少77亿,同比减少30.4%。

第四季度批发渠道减少158.5亿,同比减少58.2%,i茅台销售只有3.3亿,减少49.3亿,同比减少93.7%。

国外销售减少7.5亿,同比减少44%,直销增加61.4亿,同比增加26.9%。

第四季度普飞一批价一度跌破1499元,非标茅台就更不用说了,经销商也出现一定程度的亏损,

为了应对此情况,根据川糖周长门的消息,12月停止发货了,为1月份i茅台改革做准备。

25年要维持正增长也不是很难做到,非标茅台亏钱,普飞总还是能卖吧,茅台没这么干,可能和董事长换人有关系,为的是保证2026年的增长。

2024年售出的茅台酒占2020年基酒比例的92.39%,2025年茅台完全可以按此比例出售足够的茅台就来保证2025年的业绩。

这就多了5424吨,按照一吨2124瓶飞天计算,5424✕2124✕1169(就按批发价并省区增值税的影响)=134亿。

那么2025年的营收增速达到了6.67%,符合2025年度增长目标。

所以,茅台不是做不到,而是根据市场环境不能这么做,原因是刚换董事长,做的好也是上任的功劳,而2026年市场环境并没有改善,这会造成2026年增长乏力。

我们有理由预期2026年茅台获得正增长问题不大,而且一季度业绩可能同比微增。

茅台这只股票,市场基本已经研究透了,持有人也比较理性,市场一致预期一季度大概率会不错,这也是为什么首次双降股价没啥反应主要原因。

2026年更大的信心来源是茅台终于走上市场化的正轨,茅台经销商从坐上转变为行商,能者多劳。

改革总是倒逼出来的,茅台暂时的不增长换来市场化,我认为是极其划算的。

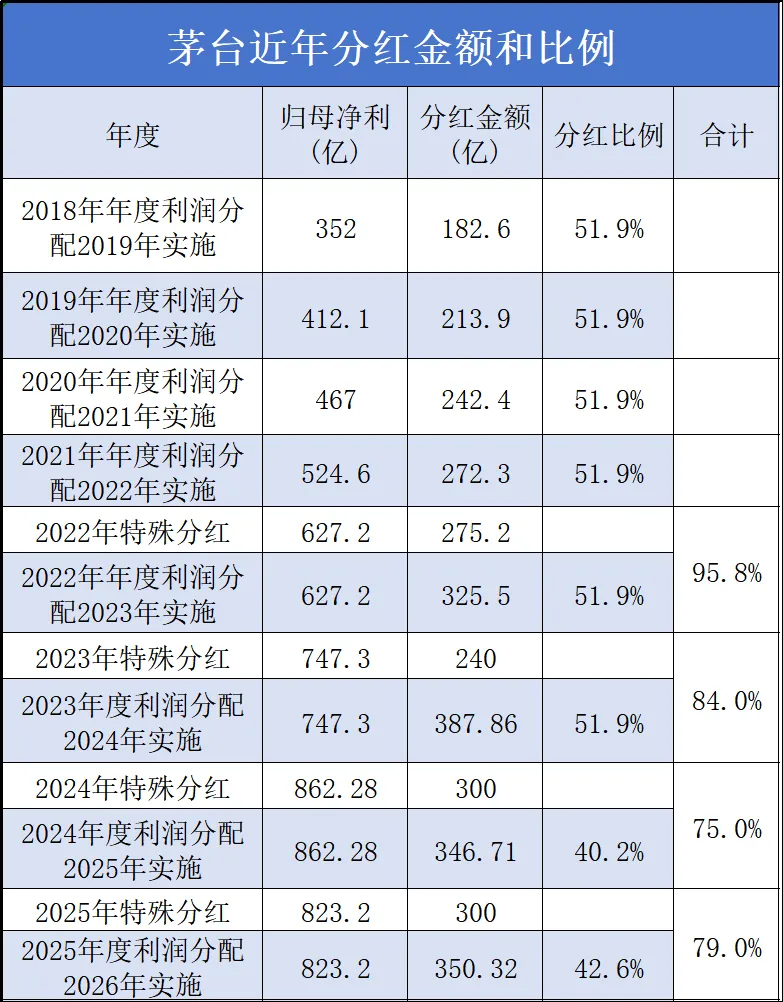

而且,年报显示,茅台分红率提高至79%,打破了2025年张德芹董事长暗示保持75%不变的做法,新董事长虽然接手就面临双降,但是更大可能是否极泰来。

最后大致算下买点,2025年835亿,未来3年按照5%的增长速度。

那么理想买点为:835✕1.05✕1.05✕1.05✕25÷2=12082亿。

很明显,此时的茅台并没有到闭眼捡钱的时候,当然,如果为确定性支付合理的溢价,现在的茅台也不贵。

茅台作为我的机会成本结论不变,目前价格不会卖出更不会买进。

最后,介绍一下LOF基金套利与港股打新,价投最缺的是现金流,而LOF基金套利与港股打新是低风险赚取现金流的最好方式。

如果你感兴趣欢迎进群一起交流与学习,备注套利群,群里会发布可以申购的标的。

套利,是发现有合适的溢价才会申购,在申购的那一刻,就锁定了这笔交易,至于T+2或者T+3卖出是赚了或者亏了,并不重要,重要的是要坚守纪律卖出。

你只要记住,我们是在干一个长期胜率在申购者这边的游戏,偶尔的亏损没有关系,我们每次都是在有足够的溢价申购,长期怎么可能亏钱呢?