报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了中国宠物医院行业的发展现状与未来趋势,为出海医疗健康服务、宠物消费品品牌及DTC宠物用品出海企业提供了一幅精准的国内对标市场画像。文件指出,随着“猫经济”崛起、宠物老龄化加剧及连锁化专科化进程提速,宠物医疗正从分散走向集约,消费结构性机会凸显,跨境企业可借此预判海外成熟市场的演进路径,并提前布局高附加值品类与服务。

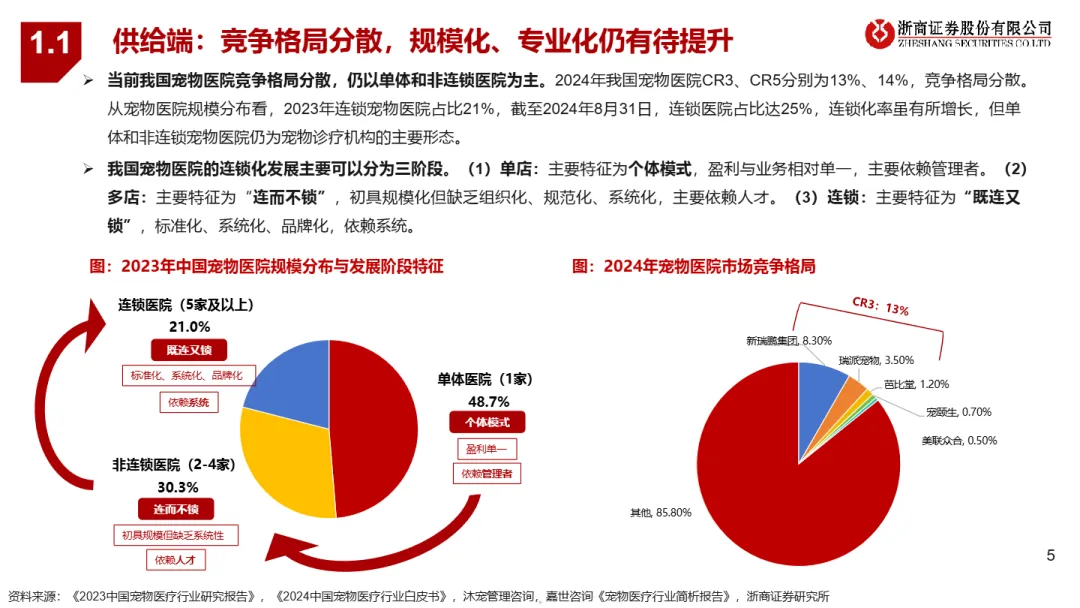

• 连锁化率五年翻五倍,行业整合进入深水区:中国连锁宠物医院占比从2017年的5%跃升至2024年8月的25%,头部机构如新瑞鹏、瑞派等通过“关差店、开好店”优化网络,追求单店模型健康度而非盲目扩张,标志着行业从“连而不锁”迈向“既连又锁”的系统化运营阶段。

• 猫主导就诊量,犬贡献高客单价:2024年宠物猫就诊占比达61.4%,成为门诊流量基本盘;而单只犬年均医疗消费稳定为猫的1.5倍,显示犬类在慢性病管理、高端诊疗等领域具备更强付费意愿,形成“猫引流、犬变现”的商业逻辑。

• 结构性需求分化明显:猫幼龄化 vs 犬老龄化:2岁以下宠物猫占比高达66%,核心需求集中在免疫接种与基础检查;7岁以上老年犬占比达23%,催生老年病康复、慢病管理、定期体检等深度医疗服务,推动专科化发展。

• 一线城市引领消费升级,下沉市场迎“流量红利+供给缺口”双击:一线城市单病例医疗费用增速超7%,受益于宠物保险普及(预计2025年占全国份额54%)与健康意识领先;三线及以下城市新晋宠主增速达47%,保单增速超20%,但医疗资源匮乏,将成为连锁品牌下一阶段扩张主战场。

• 专科化成标配,猫科、外科、皮肤科为三大主流:70%宠物医院已开设专科,其中近50%设立猫科,外科与皮肤科紧随其后。头部机构构建“社区+专科+中心医院”三级转诊体系(如新瑞鹏“1+P+C”模式),实现资源共享、人才孵化与品牌协同,提升整体ROE。

适用人群:正在布局欧美宠物DTC品牌的出海创业者、研发宠物处方粮/老年护理产品的供应链厂商、计划复制中国连锁模式进军东南亚的宠物医疗投资方、关注宠物保险与健康管理赛道的跨境SaaS服务商。

应用场景:适用于制定海外产品本地化策略(如针对老年犬推出慢病监测设备)、设计私域会员体系(参考“犬类VIP健康管理套餐”)、评估目标市场医疗基础设施成熟度以决定是否切入B2B兽医渠道,或为独立站内容营销提供高转化选题(如“猫咪首次接种全攻略”、“狗狗老龄化的5个信号”)时作为数据支撑与战略参考。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路