跟踪记录一下:视源股份 2026年一季度财报

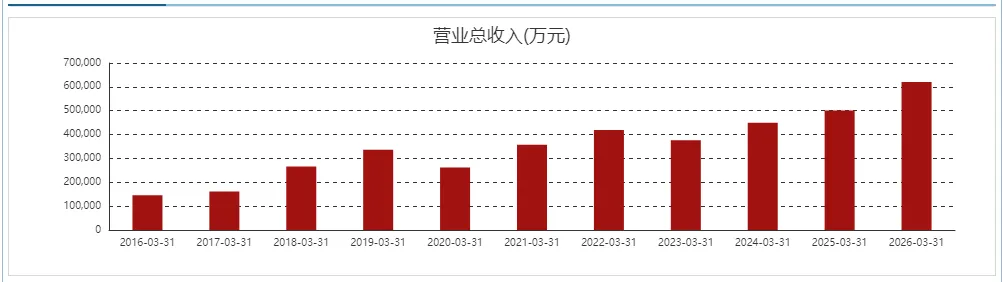

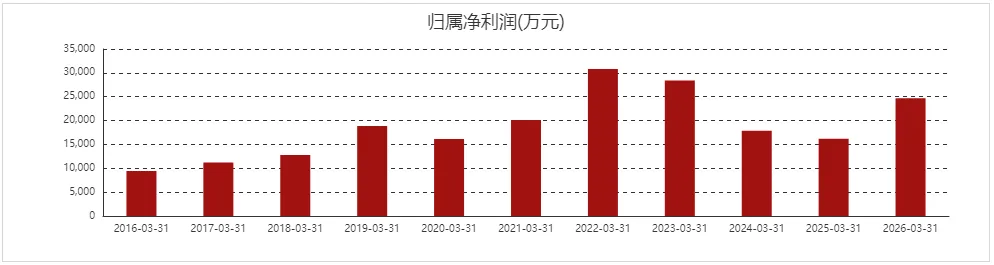

2026年一季度,营收60亿,同比增长23.95%,归母净利润2.47亿元同比大增52.45%;经营活动现金流净额-10亿(这和海康威视比来还是感受到不一样的生意);

一季度营收再创历史新高,并且是很少见的两位数增长。

归母净利润和扣非净利润也突破24年以来的新高,仅次于22和23年。

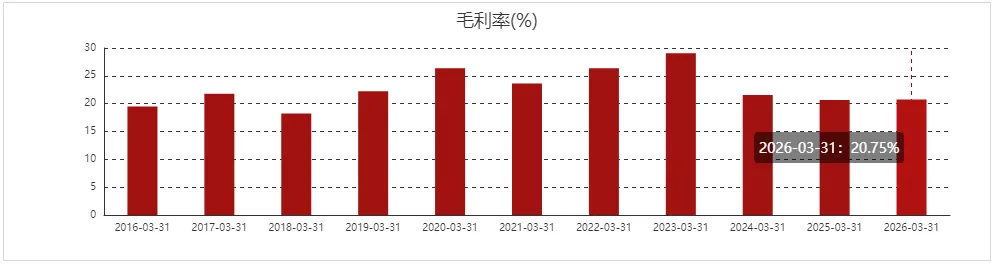

毛利率维持在相对低位,与去年持平。(市场很卷,他们也很努力)

存货大幅增加20亿,主要是在电子原材料涨价背景下增加关键原材料备货所致,大幅备货说明生意还不错(合同负债近20亿环比增加32.36%),但反面来看如果订单不如预期也会带来存货跌价计提损失较大,这对于低毛利的生意来说打击是比较大的。预付款大增也说明公司正向供应商打款锁定原材料。

经营现金流-10亿,去年同期是4.5亿,还是因为花了太多现金备货。为了支持备货和公司经营,短期借款大幅增加13亿,导致本期财务费用为支出1060万,上期为-176万(收入);财务成本增加。

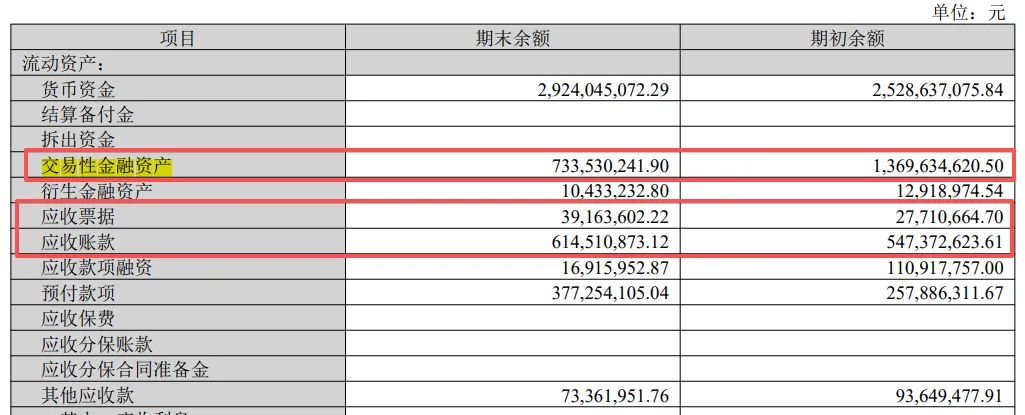

应收票据和应收账款来到了6.54亿,相比期初的5.75亿,又增加了近8000万。对于强势的甲方生意而言,是最不愿意看到这个数据继续扩大的。可能意味着他们在收款方面有所妥协。

商誉本期数值4.28亿,比年初增加31.06%,期初是3.27亿。应该是视源在一季度又有新的收购。

交易性金融资产减少了6.36亿,抽调变现备货或者去收购了。

少数股东权益损益大幅下降75.8%来到587亿,期初是2426万,视源股份控股的子公司利润下降;(和海康威视的比起来的确是有很大差距,海康威视因为创新业务快速发展,少数股东权益大涨)

看看优秀学生海康威视的“少数股东损益”:

分红:

每股现金分红0.72元,股息率约2%,股息分红占利润比49.27%;

股权登记日为2026年4月29日,除权除息日为2026年4月30日。

小结:

主观上,觉得视源股份订单量继续增长,因此公司采用了比较激进的方式备货应对。经过了几年的低迷之后,视源开辟了新业务,我们也寄希望于新业务能够更好地良性发展,打造第三曲线第四曲线。

本文所述的公司大部分内容只跟踪公司经营或者财报数据,谈及的公司的股价可能会腰斩后再暴跌,文中所包含的信息、数据和分析均基于公开可获得的资料,力求客观,但不保证信息完整性或适用性。一些个人观点充满个人偏见。

本公众号记录个人对市场的真实感知,不为推荐买卖股票之用。

★需要特别指出的是,本文中的任何内容、观点或分析,均不构成对任何证券或金融产品的购买、出售或持有的推荐。

【股市有风险,投资需谨慎】