“

背景简述

9月26日,工信部、生态环境部、应急管理部等七部门联合印发的《石化化工行业稳增长工作方案(2025-2026年)》(以下简称《方案》)正式公布。《方案》提出了对石化化工行业在“十四五”收官和“十五五”开局之年的总体发展要求和举措建议。

本文梳理阐述了石化化工行业当前发展面临的主要矛盾,结合《方案》中的举措内容,总结了不同类型企业的相关机遇。

01

当前行业主要矛盾

1

基础有机原料市场竞争加剧

基础有机原料市场竞争加剧已成为石化化工行业当前面临的核心结构性矛盾之一,主要体现在乙烯、丙烯、苯等大宗基础原料的产能快速扩张与市场饱和并存,导致价格波动剧烈和利润空间压缩。

根据国家统计局数据,2025年上半年,国内化学原料和化学品制造业产能利用率平均仅为72.7%左右,同比下降3.7个百分点。部分产品如聚乙烯和聚丙烯,受大型炼化一体化项目集中投产影响,市场供给过剩局面进一步凸显。这一矛盾的成因在于,近年来行业投资热潮推动产能结构过剩,同时下游需求未能同步跟进,加剧了低端同质化竞争。此外,国际原油价格波动和进口原料冲击也放大市场不确定性,导致企业间价格战频发,整体经济效益下滑。如果不加以调控,这一矛盾将进一步削弱行业韧性,影响上游资源配置效率和下游产业链稳定。

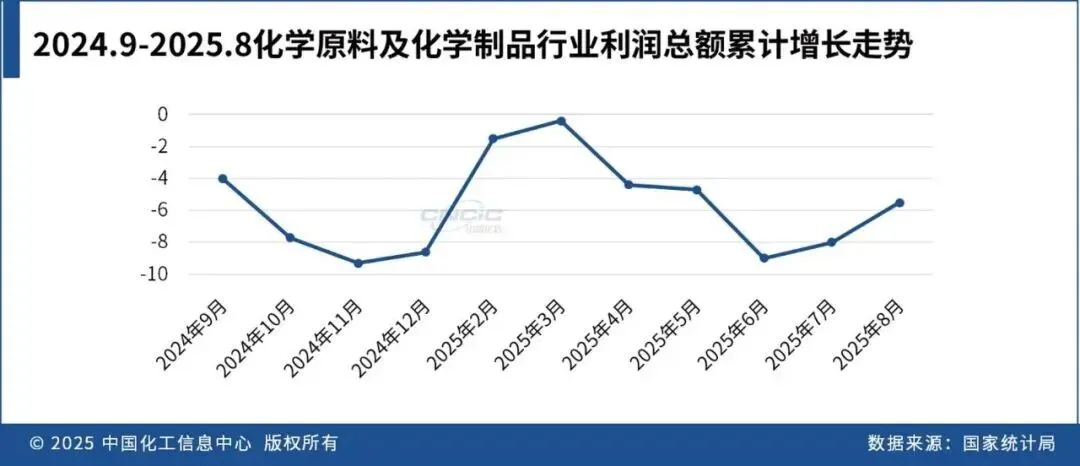

截至2025年8月,化学原料及化学制品行业实现利润总额2460.8亿元,同比下降5.5%,营业收入利润率为4.1%,同比下降0.3个百分点,较2024年下降0.5个百分点,与前7个月基本持平,行业盈利能力持续承压。

2

高端精细化学品供给不足

高端精细化学品(注:文中精细化学品为广义概念,包括化工新材料和精细化学品)供给不足是石化化工行业高质量发展进程中的突出瓶颈,具体表现为电子化学品、高性能纤维、特种橡胶等关键产品的国内自给率偏低,高度依赖进口,难以满足集成电路、新能源和医疗装备等战略性新兴产业的需求。部分高端聚烯烃和膜材料等产品的进口依存度仍超过30%,而国内生产主要集中在中低端领域,创新能力不足和技术壁垒较低。这一矛盾的根源在于研发投入相对滞后、产业链协同机制不完善以及中试转化环节瓶颈突出,导致创新成果难以快速产业化。同时,原材料成本上升和环保标准趋严进一步制约供给扩张。如果这一矛盾持续存在,将限制行业向价值链高端延伸,影响国家产业安全和经济自主可控能力。

3

国内需求增速放缓

国内需求增速放缓已成为制约石化化工行业内生动力释放的主要矛盾,体现为传统下游领域如建筑、汽车和纺织等消费增长乏力,新兴应用市场培育尚需时日。2024年,我国社会消费品零售总额48.8万亿元,比上年增长3.5%,远低于“十四五”初期水平,主要受宏观经济复苏缓慢、房地产投资低迷以及消费升级滞后影响。这一矛盾的形成源于经济周期性波动与结构性调整叠加,疫情后续影响和人口结构变化进一步抑制终端需求,同时部分产品如涂料和农药的库存积压加剧了供需失衡。如果需求增速持续放缓,将放大产能过剩压力,导致企业库存高企、资金链紧张,进而影响行业投资信心和可持续发展。

根据国家统计局数据,2025年上半年社会消费品零售总额同比增长5.0%,消费市场稳步复苏,拉动了石化下游产品需求。不过,经济运行仍存挑战。民间投资信心有待提升,物价水平整体需进一步提振,以促进经济循环更为顺畅。

02

政策总体要求与主要目标

《方案》的出台,旨在通过强化科技创新、优化供给结构、扩大有效需求和提升产业韧性,推动行业高质量发展。该方案紧扣中央经济工作会议精神,强调稳中求进、以质量效益为中心,体现了政府对行业发展的战略引导。

《方案》的总体要求继续延续此前强调产业从传统动能更新向新动能培育转变的导向,与当前行业高端化、差异化发展的趋势高度契合;同时,《方案》设定2025-2026年行业增加值年均增长5%以上的目标,强调经济效益企稳回升,科技创新能力显著增强,精细化延伸、数字赋能和本质安全水平持续提高,减污降碳协同增效明显,化工园区向高质量发展迈进。这一目标设定合理务实,强调量化与质化并重。考虑到2024年行业营收增长基础,预计通过结构优化可实现利润恢复,体现了从速度型向效益型增长的导向。

03

政策工作举措解读

《方案》提出的五大工作举措紧密围绕供给侧结构性改革、转型升级、市场拓展、载体建设和开放合作展开。这些举措不仅有效针对当前行业面临的产能过剩、供需失衡和外部不确定性等挑战,还与2025年行业发展态势高度契合,为不同类型化工企业提供了差异化发展路径。

01

大型炼化企业

对于大型炼化企业(以央企国企为主)而言,《方案》五大举措为其巩固市场主导地位和优化资源配置提供了系统支撑。

在强化产业科技创新方面,企业可积极参与高端聚烯烃和电子化学品等关键产品的“揭榜挂帅”攻关,利用规模优势主导协同创新,提升产品附加值和产业链控制力。

在扩大有效投资促进转型升级方面,通过“减油增化”项目和老旧装置自动化改造,企业可获得财政金融倾斜支持,优化产能结构、降低能耗成本,并推进数字化绿色转型,如建设行业大模型和能碳管理中心。

在拓展市场需求方面,与下游汽车、建筑行业建立长期合作机制,同时开拓新能源电池材料市场,将稳定大宗产品需求,并挖掘新兴增长点。

在壮大发展载体方面,企业可主导化工园区集群建设,发挥引领示范作用,推动上下游协同,提升区域经济带动效应。

在深化开放合作方面,推进海外油气资源合资合作和国际标准参与,将增强资源保障和全球竞争力。

总体而言,这些机遇有助于大型炼化企业实现利润恢复,进一步强化其在行业供应链中的核心地位。

02

精细化工企业

对于精细化工企业而言,《方案》强调高端化供给和创新驱动,为其补齐短板、实现差异化竞争注入了强劲动力。

在强化产业科技创新方面,企业可借助中试平台和新材料验证机制,加速电子化学品、高性能纤维等产品的产业化,降低研发风险并提升自给率。

在扩大有效投资促进转型升级方面,数字化转型行动和减污降碳工程将提供技术改造资金支持,推动向低VOCs含量产品转型,并通过人工智能应用提升运营效率。

在拓展市场需求方面,聚焦新能源、低空经济等新兴产业的应用拓展,如碳纤维复合材料和特种工程塑料,将打开广阔市场空间。

在壮大发展载体方面,融入精细化工集群有助于加强上下游匹配,提升整体竞争力。

在深化开放合作方面,吸引外资设立研发中心并参与“一带一路”项目,将深化国际交流,开拓新兴市场。这些机遇将助力精细化工企业摆脱低端“内卷”,向高端精细化方向加速转型。

03

煤化工企业

对于煤化工企业而言,《方案》注重资源优化和绿色耦合,为其化解产能过剩风险并转向可持续发展提供了关键抓手。

在强化产业科技创新方面,化肥保供机制确保原料稳定供应,同时支持高效环保肥料创新发展,提升产品功能性和市场适应性。

在扩大有效投资促进转型升级方面,煤与新能源耦合示范项目以及二氧化碳捕集利用封存工程的优先布局,将帮助企业适度扩展煤制油气和化学品产能,并通过安全化改造降低环境风险。

在拓展市场需求方面,推广绿氨、绿醇在船用燃料等领域的应用,将挖掘新兴消费潜力,拓展下游市场。

在壮大发展载体方面,依托煤化工集群,在煤水资源丰富地区择优发展,有助于形成区域增长引擎。这些机遇预计将显著改善煤化工企业的盈利水平,推动其实现绿色低碳转型,对行业减污降碳协同增效做出贡献。

04

中小企业

对于中小企业而言,《方案》通过简化手续和倾斜支持,为其提升生存能力和创新活力创造了有利条件。

在强化产业科技创新方面,企业可参与协同创新平台和新材料首批次保险补偿,利用中试项目优化管理降低试验门槛,加速产品迭代。

在扩大有效投资促进转型升级方面,设备更新改造项目库和环评绿色通道将简化审批流程,支持安全数字化改造,提升本质安全水平。

在拓展市场需求方面,供需对接活动和内外贸一体化政策有助于拓展国内市场,稳定销售渠道。

在壮大发展载体方面,融入中小企业特色产业集群将获得政策资源倾斜,加强与大型企业的协作。

在深化开放合作方面,加强贸易规则研究和合规能力建设,将帮助企业开拓国际市场。这些机遇将显著提升中小企业的集群内增长率,使其高于行业平均水平,助力其在竞争中实现弯道超车。

05

外资企业

对于外资企业而言,《方案》强化国际合作和本土化融入,为其深化在华布局和共享发展红利提供了广阔平台。

在强化产业科技创新方面,企业可参与高端精细化学品攻关,共享制造业创新中心资源,提升技术本地化水平。

在扩大有效投资促进转型升级方面,绿色低碳标准引领和数字化转型指南将提供转型机遇,推动低风险工艺替代。

在拓展市场需求方面,融入新能源电池材料等新兴应用,将深度嵌入国内供应链。

在壮大发展载体方面,与国家级园区联动优化投资环境,有助于扩大生产规模。

在深化开放合作方面,鼓励在华设立研发中心和合资企业,参与国际公约谈判,将强化外资项目服务保障。这些机遇将进一步强化外资企业的本土化深耕,预计将进一步提升外资项目在华落地效率,推动其与国内产业生态的互利共赢。

携手共创绿色、智能、高效的化工产业新未来!

2026(第二十三届)国际化工展览会

2026年9月15-17日

期待与您上海再相聚!

扫码预定展位?

关注我们,持续获得最新资讯 ?

关于我们 ICIF

国际化工展览会(ICIF)创办于1992年,由中国石油和化学工业联合会主办,致力于为石油、能源和化工行业搭建全产业链一站式贸易与服务平台。

点击“阅读原文” 报名展会