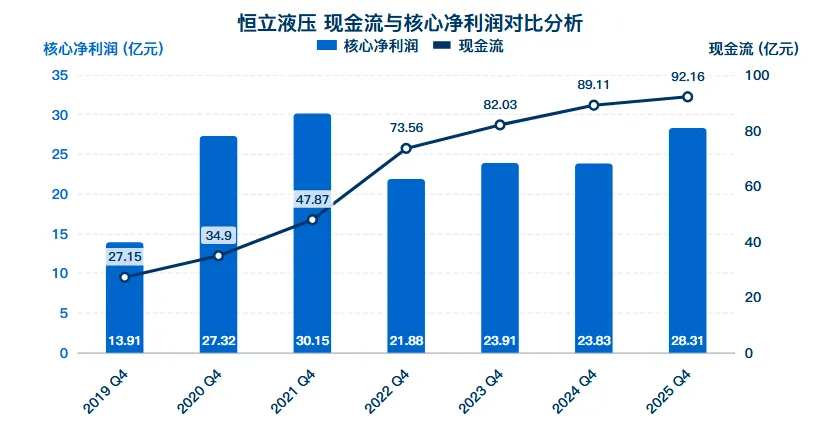

2025年核心数据:

营收: 109.41亿(同比 +16.52%) 净利润: 27.34亿(同比 +8.99%) 扣非净利: 24.95亿(同比 +9.21%)

? 结论:净利增速弱于营收

四季度单季度:

营收 同比 +28.4%;

净利润 同比 -9.89%;

扣非净利同比 -11.64%。

营业成本同比增长+18.25%

? 核心问题:人工成本上升 + 费用扩张

财务费用增长来自汇兑损失,少了将近1.3亿多 投资收益增加了1.76亿多。

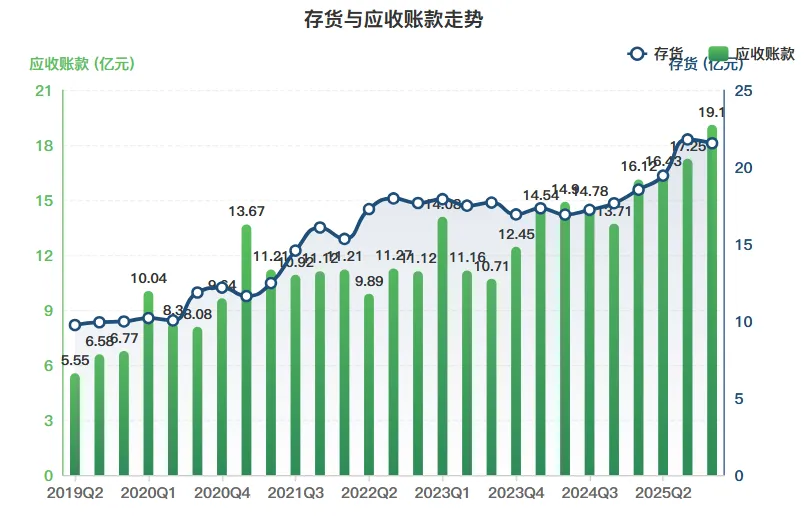

同比增长22.04%;

环比有所下降。 原材料、在产品、库存商品都有增长。 资产减值损失同比增长了98.15%

应收账款同比39.31%,导致净现比下降,信用减值损失持续上升。

结论:下游的需求依然在上升,存货增长部分来自下游的需求,但减值损失的趋势值得关注。

1)行业情况

液压行业,与工程机械整体行业,呈现“高端化、智能化、绿色化”趋势

国产龙头企业引领作用凸显,一批专精特新“小巨人”企业快速崛起,产业集中度持续提升

液压行业,出口大于进口比例。

行走液压,占比提升至50%。

机械行业进入高质量发展,连续两年正增长;三一重工财报中提到2026年前景更佳。

2)公司情况

加快国际化战略布局,但2025年海外营收占比(从2024年22.08%下降到19.25%,有些反常)

“国际化、多元化、电动化”依然是公司的核心战略

国内营收占比有提升,但毛利率相比2024年下降了1个百分点。

得益于挖掘机景气度,相关液压产品同比增长20%

公司主要四大产品系列,营收同比最低增速液压油缸也有10%+,但其毛利率是下降,拖累了整体的毛利率。

前五客户,营收占比42.07%,客户集中度较高

前十股东:申诺股东持续减仓,股东数呈现下降趋势,筹码集中度提高

分红:2025年每股派息0.86元,高于2024年。公司已经把中期分红制度化。

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。