海康威视2025年、2026年Q1财报已披露。2025年营收增长乏力,与上年持平,利润已开始扭转,同比增长18.5%;2026年Q1营收与利润皆实现两位数百分比增长,归母净利润更是同比增长36.4%。具体如下:

2025年业绩表现:营收925亿元,同比增长0.01%,其中主业产品及服务收入650亿元,同比下降4.3%;创新业务收入254亿元,同比增长13.2%,全年营收靠创新业务增长拉平。以上两项业务,贡献毛利分别为319.0亿元、99.5亿元,分别同比增长2.6%、10.4%。

全年归母净利润142亿元,同比增长18.5%;扣非归母净利润137亿元,同比增长16%,其中营业成本减少18.9亿元、利息收入增加4.1亿元所贡献。

分红股息:2025年全年派发现金分红105亿元,股利支付率74%,其中半年报每股派发0.4元、年报每股派发0.75元,合计1.15元。若按4月18日收盘股价33.13元计算,海康的股息率3.5%。

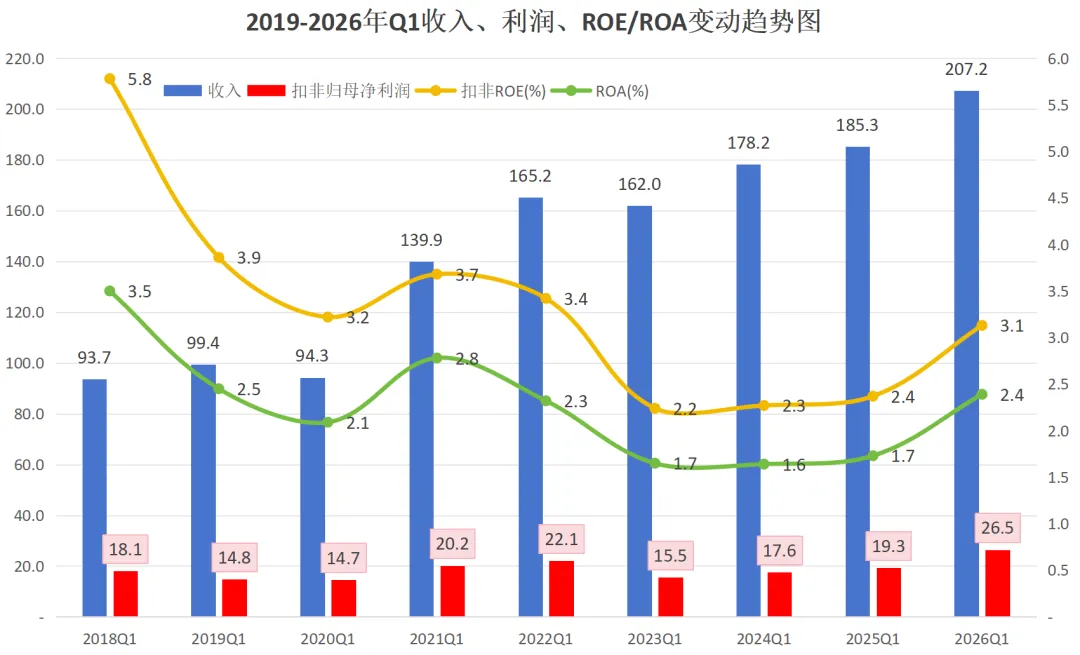

2026年Q1业绩表现:营收207亿元,同比增长11.78%;归母净利润27.81亿元,同比增长36.4%;扣非归母净利润26.48亿元,同比增长37.4%。单季度来看,2026年Q1,已创历史以来各年度Q1的最好成绩,营收与利润均创了历史新高,这或许是海康的业绩拐点。2018-2026年,各年度Q1业绩表现如下:

具体分析如下:

需提示的是,我本人持有海康观察仓,仓位太少便没纳入实盘,但持有就容易产生偏见,给出的结果有极大错误概率,请读者朋友理性阅读,谨慎参考。

一.业务概述:最重要的是能把业务说清楚

海康的收入来源包含主业产品及服务和创新业务两项,简述如下:

主业产品及服务:简单理解,即安防监控视频系列产品的销售、安装,以及不同应用场景下的解决方案服务,安防领域,海康是绝对龙头。财报中大篇幅所提及的企事业事业群(EBG)、公共服务事业群(PBG)、中小企业事业群(SMBG),是产品的功能和运用场景不同所做的划分。

创新业务:主业产品的延伸,是海康长期投入研发所积累的技术储备,孵化出不断生长的业务触角,不断扩展到新领域的业务。目前,阵营包括海康机器人、萤石网络、海康微影、海康汽车电子、海康存储、海康消防、海康睿影与海康慧影等八大蓬勃发展的新业务,不断绘就新的增长曲线。

我喜欢海康最重要的原因是公司的新产品孵化能力很强,这么多新业务,靠的是自身研发积累,是长在主业身上的触角。

海康市值3000亿元,总资产1380亿元,公司的商誉仅有3.1亿元,在A股中非常少见。绝大部分企业做不到这点,一般企业想进入新领域、向上下游延伸,最惯用的手法是收购。以我自己的持仓为例,迈瑞总资产593亿元,其中商誉114亿元;美的总资产6088亿元,其中商誉343亿元;这些商誉都是过往收购留下来的痕迹,进入新领域大多情况下也是通过收购来实现。

若大家想深入了解,可点击以下链接,阅读海康的投前分析文章:

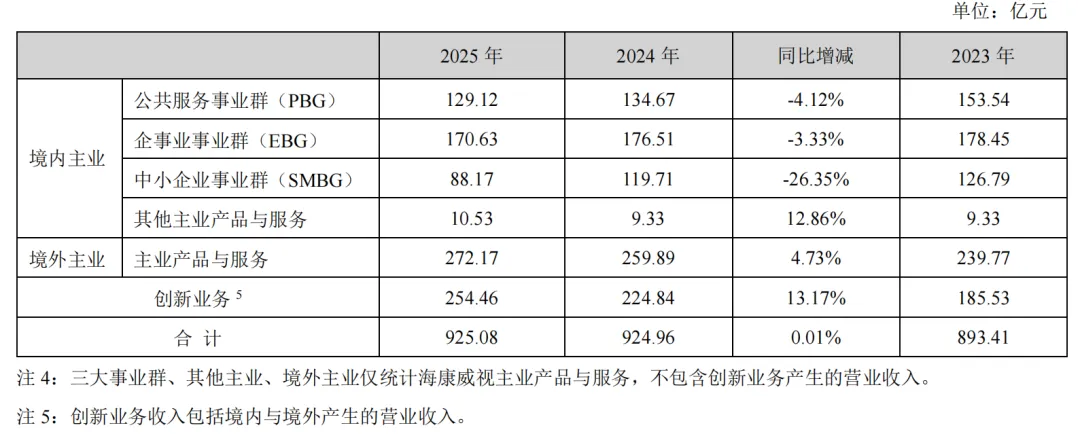

1.主业产品及服务:2025年收入650亿,创2021年以来最低值,分事业群来看除境外主业、其他主业产品与服务保持增长外,国内主业三大事业群皆出现了持续下滑,其中中小企业事业群(SMBG)同比下滑最为明显达26.35%,如下:

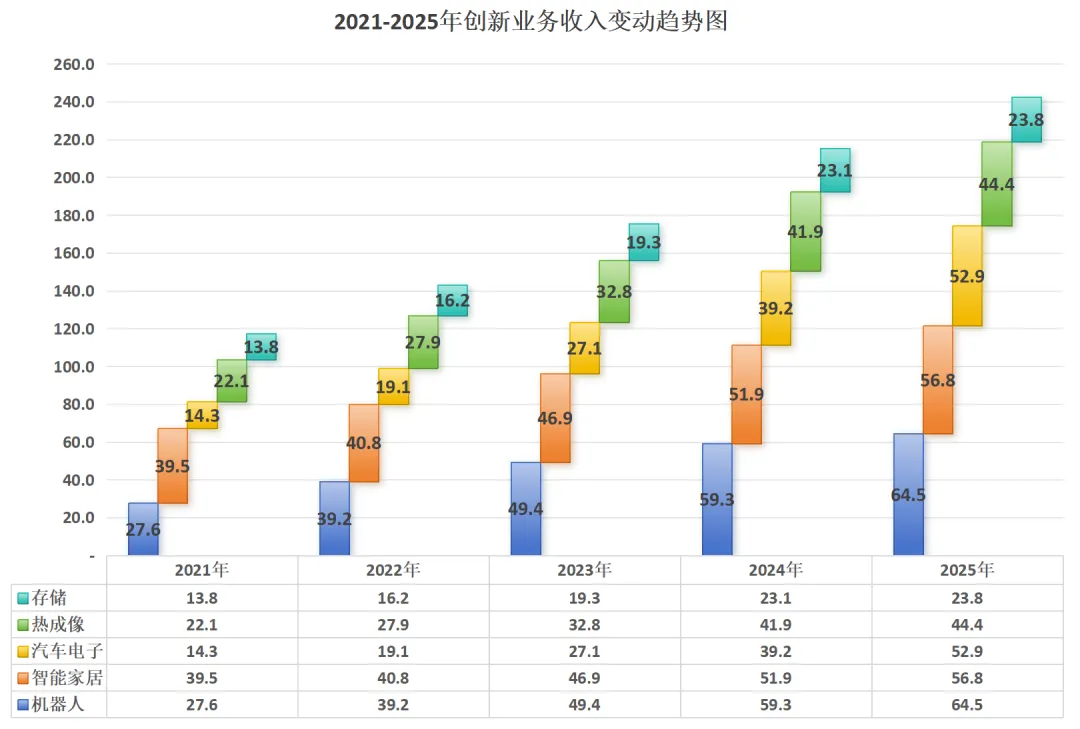

2.创新业务:2025年收入254亿元,连续创新高,需注意的是前三年增速都大于20%,2025年仅同比增长13.2%。

创新业务拆分来看:

机器人:聚焦于工业物联网、智慧物流和智能制造领域,围绕“手、眼、脚”协同的技术架构深化业务布局,全面推动AI与感知、决策、执行系统的深度融合,持续在机器视觉、移动机器人、关节机器人等核心业务方向深耕开拓。目前属于创新业务中规模最大的业务,2025年收入64.5亿元,同比增长8.8%。

智能家居:萤石网络(科创:688475)为海康智能家居的运营主体,2025年收入56.8亿元,同比增长9.8%。

汽车电子:以视觉和雷达技术为核心,在乘用车前装领域已经成长为国内智能驾驶传感器领军企业,同时覆盖商用车前后装行业和汽车后市场,并提供专业雷达感知产品与方案。2025年营收52.9亿元,同比增长34.9%,在海康所有业务中增速最快。

热成像:海康微影以红外热成像技术为核心基础,深耕高附加值MEMS、光电器件和传感器技术,构建涵盖温度、压力、流量、物位等多维度的感知能力。2025年收入44.4亿元,同比增长6%。

存储:2025年收入23.8亿元,同比增长2.9%,这增速低的有点出乎了我的意外,下半年存储芯片价格涨的很猛,咋反馈到海康上业绩没体现出来呢,看来海康的新业务仍需努力。

二.盈利能力分析

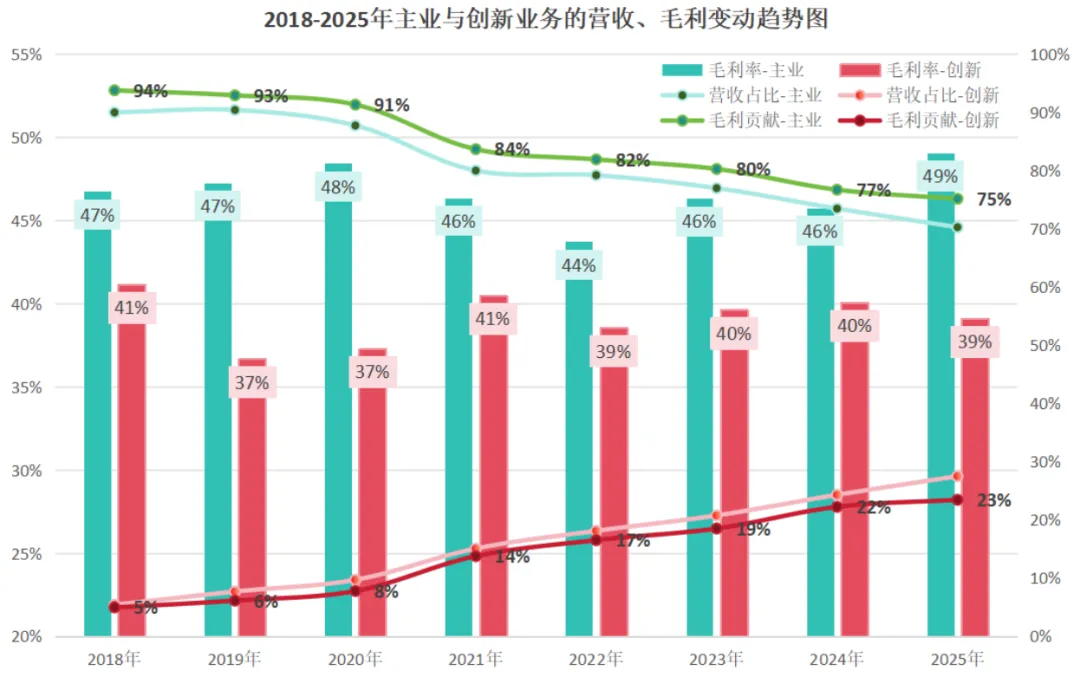

1.营收与毛利:创新业务贡献收入增量、主业贡献利润

主业产品及服务:2025年收入650亿元,连续3年下滑,营收占比下降至70%;毛利319亿元,毛利率提升至49%,毛利贡献比例75%>营收占比,说明降本增效在起作用,公司在优化产品架构。

创新业务:2025年收入254亿元,近几年均保持正增长,营收占比提升至28%,但增速在降低;毛利100亿元,毛利率39%,比上年降低1个百分点,毛利贡献比例23%<营收占比,盈利能力相比于主业低。

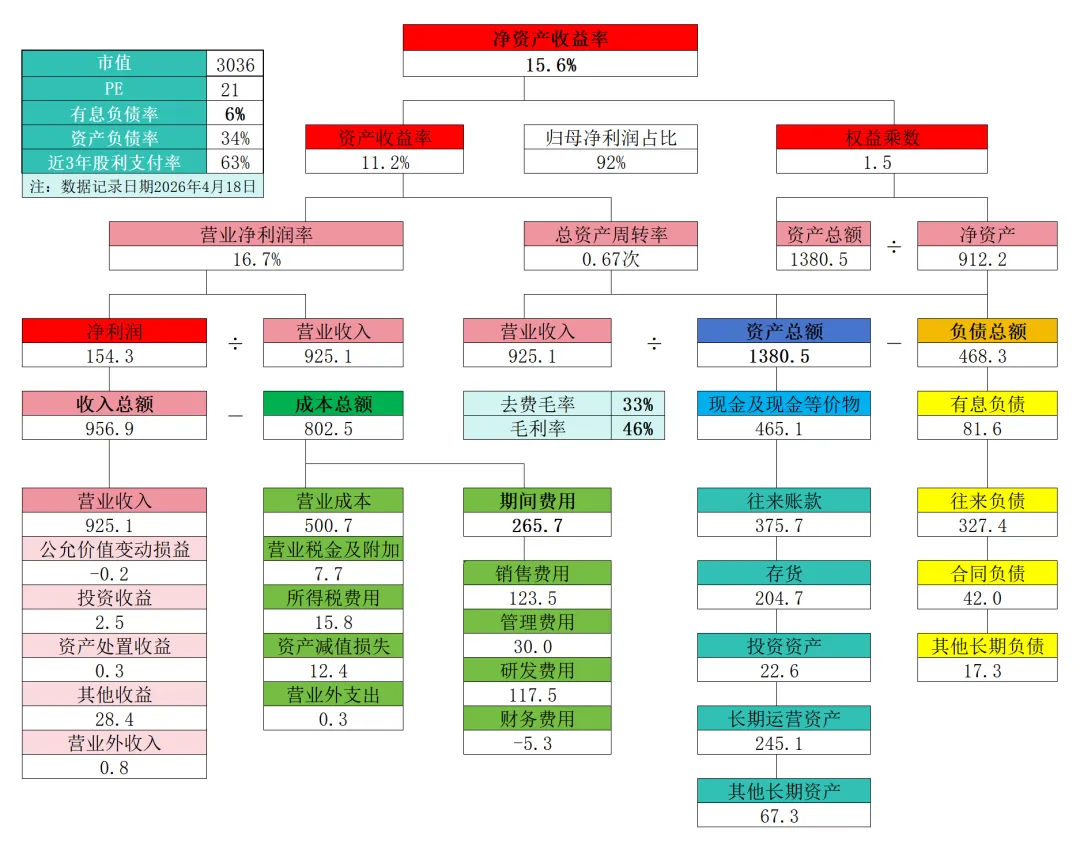

2.净资产收益率拆解:ROE15.6%,自2015年起,ROE由30%出头,到2018年后一路下滑,2024年达到最低仅有13.7%,2025年探底回升至15.6%

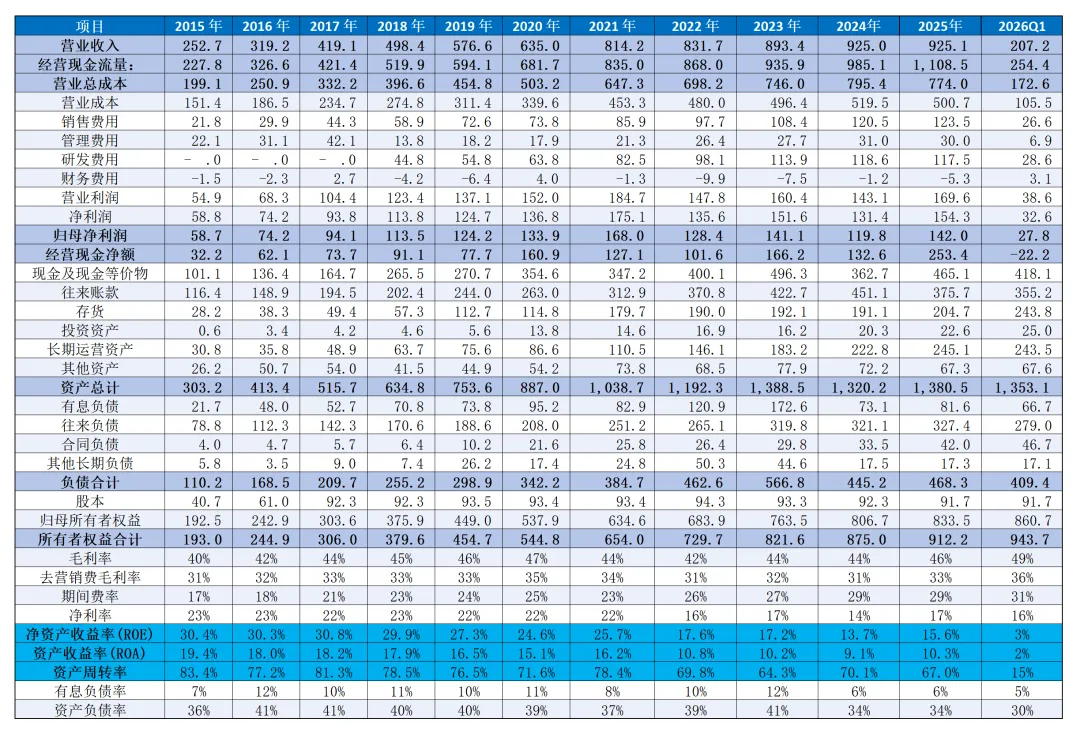

2015-2026年Q1,海康的资产负债、利润简表如下:

ROE15.6%可以拆解成:资产收益率11.2%*归母净利润占比92%*1.5倍财务杠杆的结果,经4年持续下降后,2025年已反弹,且2026年Q1持续增长,或已是拐点。

ROA:11.2%,可以拆解成营业净利润率16.7%和总资产周转率0.67次相乘的共同作用,营业净利润率又是毛利率46%和期间费用率28.7%的相互抵消后的结果,近3年分别为10.2%、9.1%、10.3%,在制造行业中,这已是不错的水平。

期间费用率:28.7%,2025年,销售费用123.5亿元、管理费用30亿元、研发费用117.5亿元、财务费用-5.3亿元,相对金额近3年除了销售费用提升相对明显外,其他费用变动不大,更多的是因收入增长停滞,被动拉高了占比。

财务杠杆:1.5倍,主要是无息的往来负债,有息负债率仅6%,无偿债风险。

三.资本结构分析:重点关注坏账风险、合同负债变动趋势

无特别说明以2025年数据分析

1.资产情况:总资产1380.5亿元,其中现金流资产465亿元、往来账款376亿元、存货204.7亿元、长期运营资产245.1亿元,具体如下:

现金及现金等价物:465亿元,占总资产33.7%,其中外币折算人民币45亿元,包含4.2亿美元、0.72亿欧元。持有外币和境外资产就意味着有汇率变动风险,绝对金额大,但占比并不高,不形成重大风险。

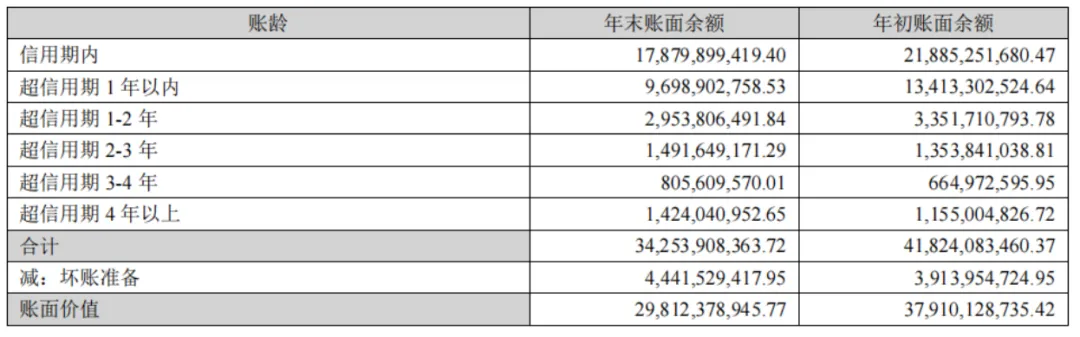

往来账款:376亿元,占总资产27.2%,相较2024年下降16.7%,2026年Q1持续降低至355亿元。最值得关注的是应收账款与合同资产的坏账风险。

拆解来看,2025年应收账款余额342.5亿元,相比上年减少75.7亿元,即假设销售信用政策不变,且2025年营收与上年持平的情况下,本年多回款了75.7亿元,另外5.3亿元是本年度相比上年多计提坏账影响。

另外,超信用期账款占比高达48%,正常情况下超信用期2年以上,非常难回款,这部分账款有37.2亿元;超信用期0-2年回款难度也会大于30%,这部分账款有126.5亿元;以上还意味着,投资海康前必须考虑坏账风险,估值时要留足安全边际。

Ø合同资产:28.3亿元,相比上年基本持平,账面余额28.7亿元,其中建造工程26.5亿元、运营维护服务2.2亿元,有18.8亿元计入其他非流动资产。

Ø应收票据与应收款项融资:55.4亿元,其中51亿元是银行承兑汇票,这部分坏账风险较小。

存货:204.7亿元,占总资产14.8%,其中原材料59.4亿元、在产品7.6亿元、产成品131.7亿元、合同履约成本6亿元。

需注意的是,产成品由2024年的121.6亿元提升至2025年的131.5亿元,另外2026年Q1存货增加至243.8亿元,这是订单在增加,还是产品滞销?这需要进一步验证,基于2026年Q1业绩,我的判断是订单在增加,有备货需求。

长期运营资产:245.1亿元,占总资产17.8%,其中固定资产201.8亿元、在建工程19.1亿元、无形资产18.3亿元。

2021年,固定资产+在建工程合计90亿元,近4年都有较快的增长,如今已增加至221亿元,翻倍有余,公司的资本开支在加大,重点在于海康机器人智能制造(桐庐)基地项目、萤石智能制造重庆基地项目、武汉科技园项目、海康机器人产品产业化基地建设项目、红外热成像整机产品产业化基地、武汉智慧产业园项目(二期)等,逐步在转固。

投资资产:22.6亿元,有16.7亿元属于长期股权投资,主要是合营、联营企业的股权。另外,其他资产67.3亿元,项目较多,不一一论述。

2.负债情况:总负债468.3亿元,其中有息负债81.6亿元、往来负债327.4亿元、合同负债42亿元,资产负债率34%,有息负债率6%,具体如下:

有息负债:81.6亿元,其中短期借款26.8亿元、长期借款48.2亿元(36.1亿元,一年内到期),绝大部分是信用借款,年利率区间为1.50%至2.51%,较低的利率水平。

往来负债:327.4亿元,其中应付账款198.4亿元、应付票据7.8亿元、应付职工薪酬69.4亿元,其他项目金额不大不一一论述。

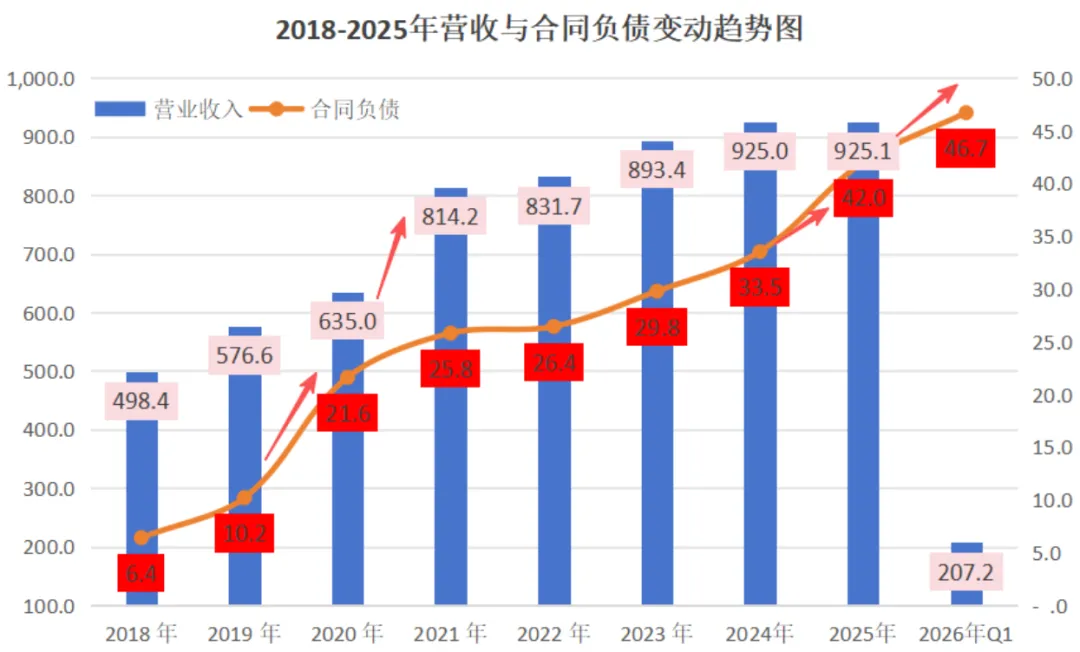

合同负债:42亿元,已创历史新高,2026年Q1再增加至46.7亿元,值得深入剖析:

合同负债主要是预收客户款项,属于业绩的先行指标,若合同负债大幅度增加,意味着公司的订单在增加。2025年的合同负债拆分来看:

Ø预收产品销售款:33亿元,同比增长30%;

Ø预收工程结算款:3.3亿元,与上年持平;

Ø预收其他服务款:7.9亿元,同比增长45%。

以上3项合计44.2亿元,相比上年同比增长29%,其中2.2亿元计入其他非流动负债。

2018-2025年营收与合同负债变动趋势如下:

2020年合同负债由10.2亿元增长至21.6亿元,优先翻倍增长,次年营收大幅增长。随后几年合同负债规模虽有增长,但涨幅都不大。2025年,出现较大涨幅,2026年Q1继续增加至46.7亿元,意味着公司的订单在增多。

四.分析总结及聊聊个人对海康的看法

1.业务上:目前来看,创新业务仍处于扩张期,规模还没起来,毛利率相较于主业低10个百分点,显现的结果是创新业务贡献收入增量、主业贡献利润。

2.指标上:主业毛利率创出新高,ROE由13.7%提升至15.6%;先行指标合同负债已在提速,2026年Q1收入已迎来增长拐点。

3.风险上:重点关注坏账与国内主业持续收缩的风险

l坏账风险:应收账款规模在下降,坏账计提比率在提升,不排除存在以打折的方式促进回款,需重点关注坏账准备计提是否充分的风险。另外,超信用期应收账款达163.7亿元,占比近一半,规模大不可忽视坏账风险。

l业务收缩风险:国内主业处于收缩的状态,2023-2025年收入分别为468亿元、440亿元、398亿元,占总营收比率由52%降至43%;境外主业和创新业务保持正增长,2025年同比增长分别为4.7%、13.2%。