【精选研报·赋能成长】今日精选报告52篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

? 景气指数回升至-9:2026年Q2中国酒店市场,黎明前的微光与暗礁

2026年的春天,中国酒店业正站在一个微妙的十字路口。

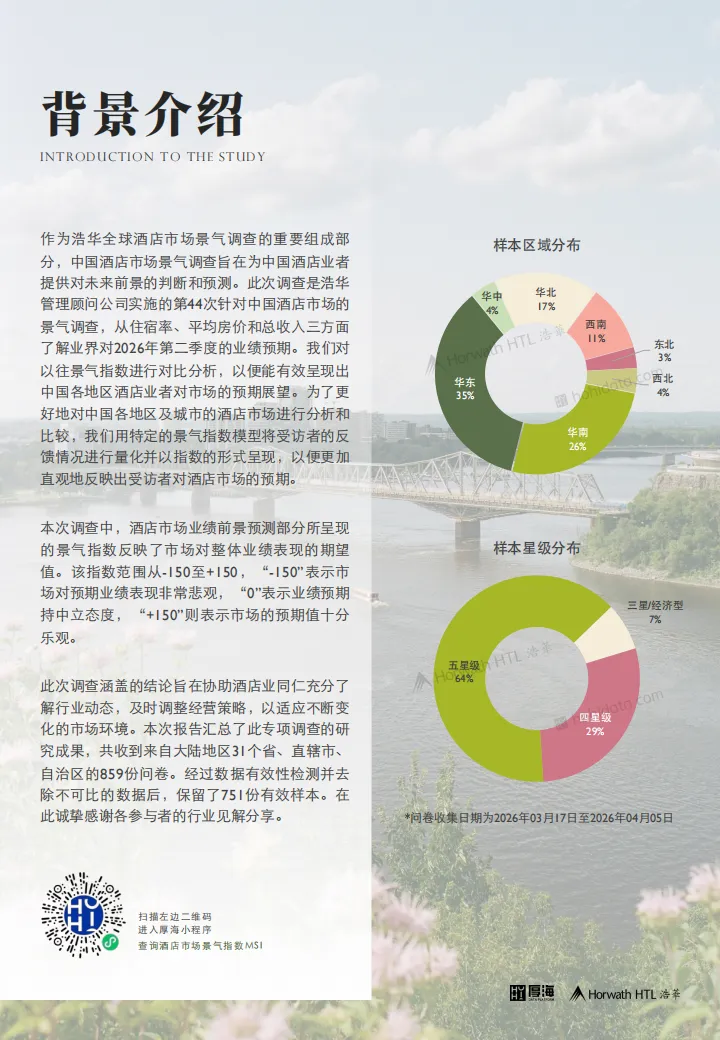

随着浩华管理顾问公司发布最新的《2026年第二季度中国酒店市场景气调查报告》,我们得以窥见行业复苏的真实肌理。这份涵盖了全国31个省市、751份有效样本的“体检报告”,揭示了一个充满张力的市场现状:信心正在回归,但价格仍在挣扎。

当综合景气指数回升至近七个季度的相对高位,我们是否真的迎来了全面回暖?当入住率预期由负转正,为何平均房价依然深陷负值区间?在供给洪峰与消费分化的双重夹击下,酒店人该如何在“量”与“价”的博弈中寻找新的平衡点?

本文将深度拆解这份报告,带你穿透数据迷雾,洞察2026年Q2中国酒店市场的真实脉动。

? 核心数据概览:信心回暖,但尚未触底

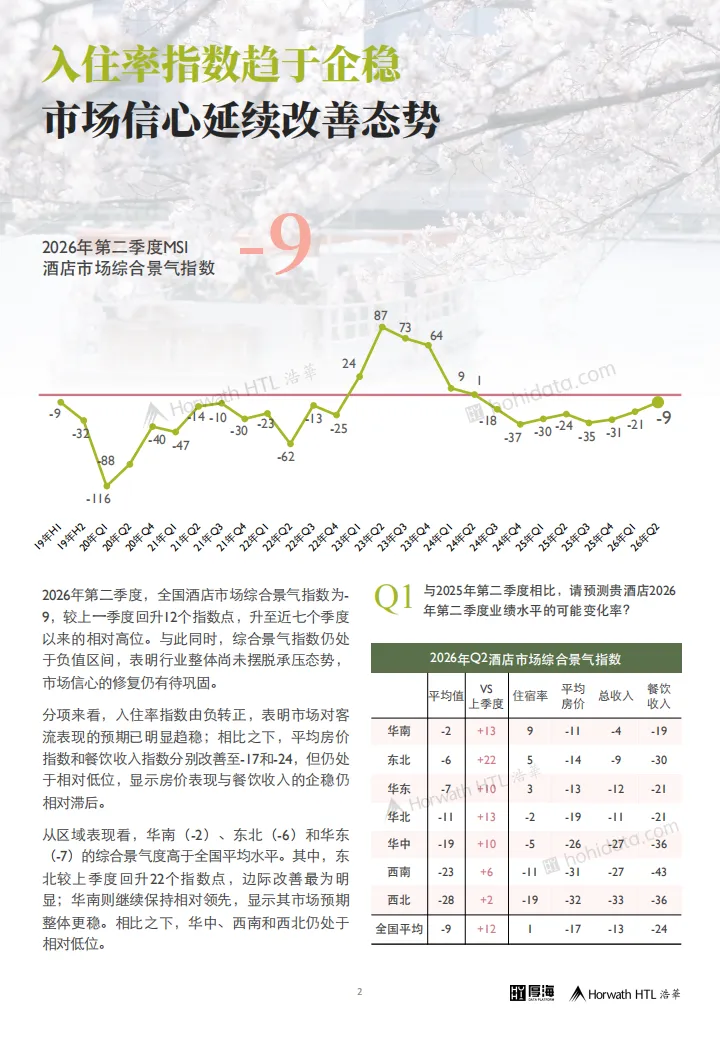

根据浩华发布的最新数据,2026年第二季度全国酒店市场综合景气指数为 -9。

虽然指数仍处于负值区间,表明行业整体尚未完全摆脱承压态势,但较上一季度大幅回升了12个指数点,升至近七个季度以来的相对高位。这释放了一个明确信号:市场信心正在延续改善态势,最艰难的时刻或许正在过去。

2026年Q2 关键指标预测变化:

?️ 区域分化:华南领跑,东北“逆袭”,西北承压

从区域表现来看,中国酒店市场呈现出明显的“南强北弱(除东北外),东稳西滞”的格局。

? 深度观察:东北的异军突起和华南的稳健表现,说明“特色资源”与“经济活力”是当前支撑区域酒店市场的两大核心支柱。

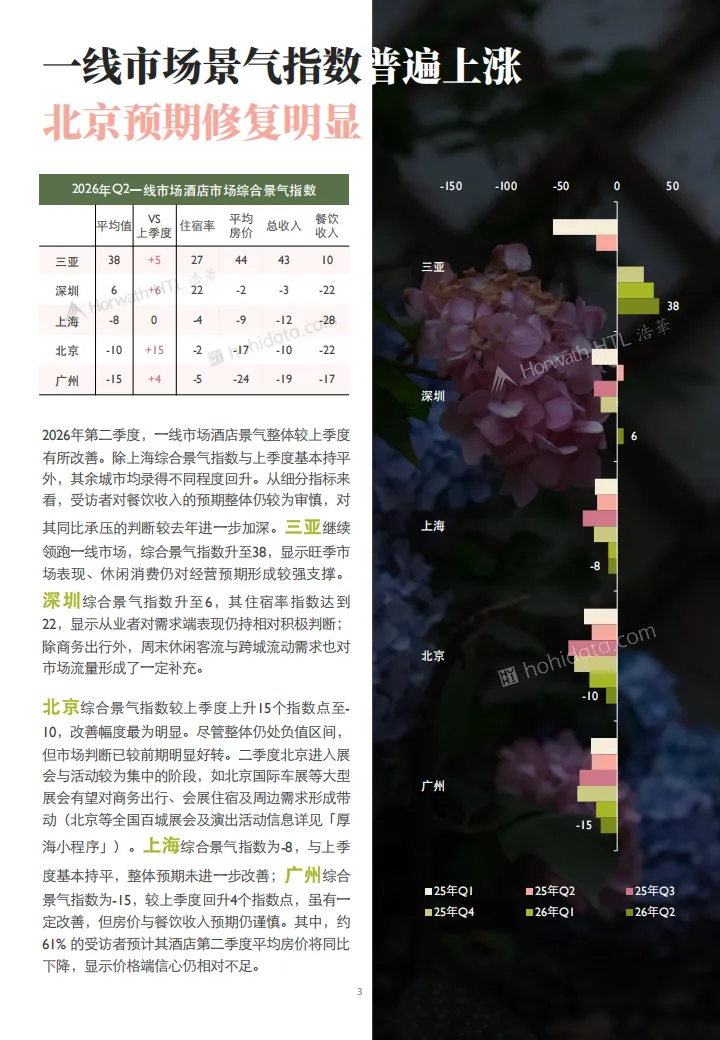

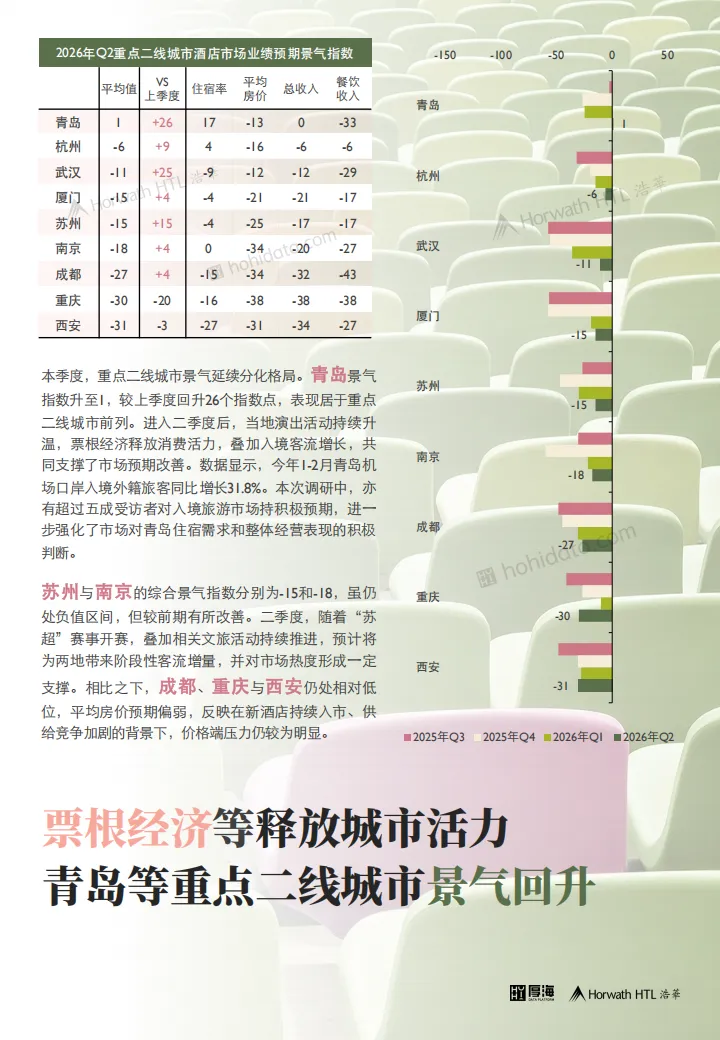

?️ 城市画像:一线与二线的“冰火两重天”

在重点城市中,市场表现进一步分化,“活动驱动”与“供给过剩”成为决定城市景气度的关键变量。

一线市场:三亚封神,北京回暖

二线城市:青岛逆袭,成渝承压

? 需求解码:休闲是盾,商务是矛(但这把矛钝了)

本次调查最深刻的洞察在于客源结构的根本性变化。

这意味着什么?酒店业曾经最依赖的高净值商务客源正在缩减或缩减预算。企业差旅标准的收紧,直接冲击了酒店的平均房价(ADR)。市场正从“商务驱动”向“休闲驱动”深度转型,这对酒店的产品设计和收益管理提出了全新的挑战。

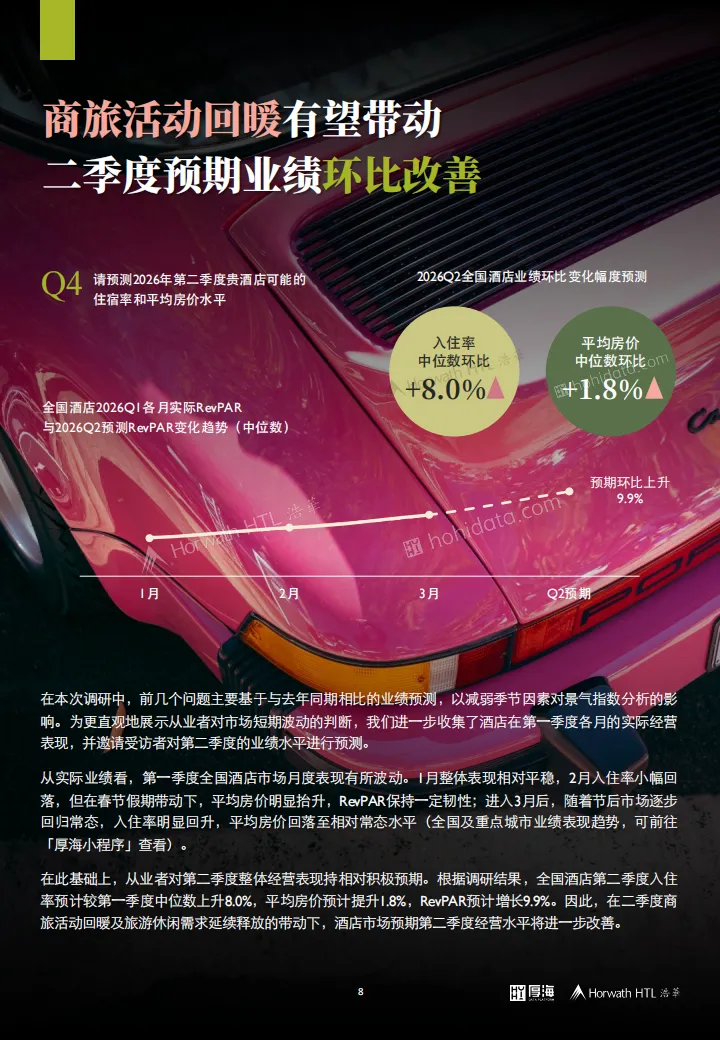

⚖️ 经营预判:以价换量,RevPAR的微增

面对复杂的市场环境,酒店从业者普遍采取了“以价换量”的策略。

根据预测,2026年第二季度全国酒店:

入住率的涨幅远超房价涨幅,这直接导致RevPAR(平均每间可供出租客房收入)预计增长 9.9%。虽然整体经营水平在改善,但这种增长更多是靠“走量”堆出来的,利润空间的压缩依然是悬在头顶的达摩克利斯之剑。

? 结语:在波动中寻找“确定性”的微光

纵观2026年第二季度的景气调查,我们看到的不是一个高歌猛进的复苏故事,而是一场“在压力中艰难爬坡”的持久战。

“入住率回正”是市场给出的积极信号,说明中国人的出行意愿依然强烈;但“房价指数-17”和“商务需求-31”则是冰冷的现实,提醒我们供需关系的失衡尚未根本扭转。

对于酒店人而言,当下的策略不应是盲目乐观,也不是消极躺平,而是 “精细化生存”:

【报告下载】