环球医疗研究报告

研究对象:环球医疗(02666.HK)

研究时间:2026年4月21日

总结

通用环球医疗是央企控股医疗健康企业,注册于香港,控股股东为中国通用技术集团,2025 年引入信达香港、信银投资两大战略股东,形成央企股东架构。公司以医疗服务为主业,金融服务为支撑,运营 67 家医疗机构覆盖 14 省份,2025 年医疗健康业务收入占比 66.3%,转型成效显著。2025 年营收 149.40 亿元、归母净利润 21.57 亿元,财务稳健,股息支付率稳定在 30% 左右。公司具备央企背景、产融结合等优势,但存在规模较小、现金流波动等挑战,适合中长期稳健型投资者,核心关注医疗业务增长及医院整合效率。一、基础信息

(一)公司基础档案

1.基本信息

公司全称:通用环球医疗集团有限公司(GenerTec Universal Medical Group Co., Ltd.)成立时间:前身为环球医疗金融与技术咨询服务有限公司,后更名为通用环球医疗集团有限公司2.核心业务板块

3.发展战略

公司以医疗服务为核心,金融服务为支撑,健康科技为引擎,构建"1+N"业务布局:(二)、股权结构与管理层

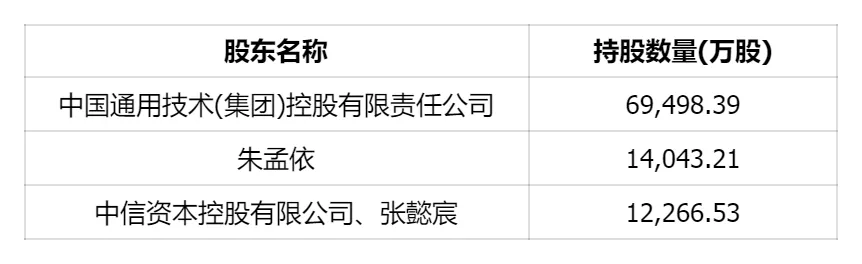

1.股权结构

2.战略股东引入(2025年)

公司完成存量9,000万美元可转债的全部转股,引入两大央企战略股东:股权架构新格局:通用技术集团、信达资产、中信银行合计持股超50%,形成中央企业股东架构3.董事会构成

背景:中国通用技术(集团)控股有限责任公司副总经济师经验:信息技术、信息安全管理、医疗保健行业及公司治理曾任:航天医疗健康科技集团有限公司董事长、党委书记学历:重庆大学工学学士,哈尔滨工业大学管理科学与工程硕士背景:中国通用技术(集团)控股有限责任公司办公室(党组办公室、总经理办公室)主任经历:中央统战部、国务院办公厅(从事教育、医疗卫生工作)学历:山东大学信息学学士,中央财经大学公共管理硕士4.管理团队特色

央企背景:核心管理层多来自央企系统,具有丰富的国企管理经验治理规范:董事会成员多元化,具备丰富的行业经验和专业知识(三)股价与市场表现

最新股价数据

业绩表现

2025年度业绩

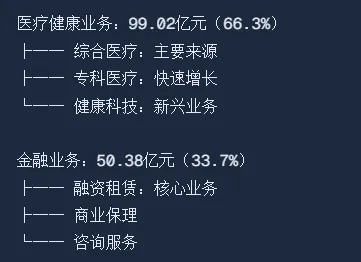

医疗健康业务收入:99.02亿元,同比增长16.7%2024年度业绩

业务结构优化

同比提升显著,标志公司向医疗健康产业集团转型取得实质性成效股东回报

分红政策:

市场评级

券商研报:

认为公司作为央企医疗集团,受益于医疗改革和国企改革政策关键事件

2025年重要事件:

二、业务与财务

(一)财务数据分析

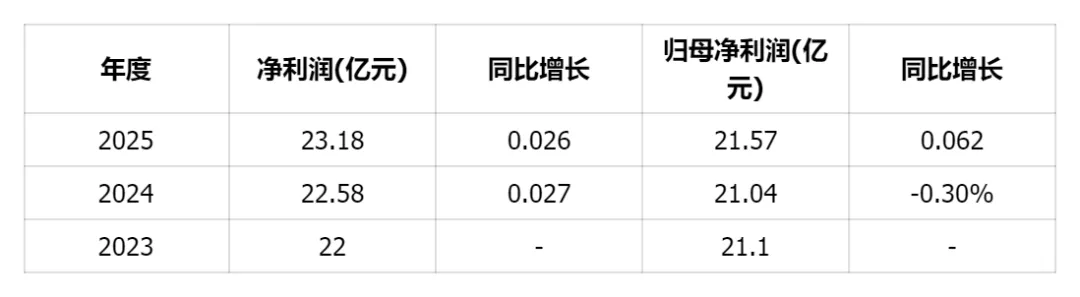

1.近三年财务概况

营业收入

净利润

2.关键财务指标

盈利能力:

财务稳健性:

分红政策:

3.业务板块收入结构

2025年收入结构

业务转型趋势

医疗健康业务占比持续提升:从2024年的约60%提升至2025年的66.3%金融业务稳健发展:作为"压舱石"持续贡献稳定现金流转型成效显著:公司向医疗健康产业集团转型取得实质性成效4.财务质量分析

优势

盈利能力稳定:净利润持续增长,净利润率保持在15%以上财务结构优化:资产负债率持续下降,引入央企战略股东股东回报良好:稳定分红政策,十年累计派息超50亿元关注点

收入增速放缓:2024年营收增速仅0.1%,2025年回升至9.3%经营现金流波动:2024年经营现金流同比下降77.21%金融业务依赖:金融业务仍贡献约34%收入,需关注转型进度(二)业务板块拆解

医疗健康业务(主业)

1.医疗机构规模

分布区域:陕西、山西、四川、辽宁、安徽、河北、北京、上海等14个省份及直辖市2.业务布局:四大板块

2.1综合医疗

2.2专科医疗

2.3健康科技

2.4医疗金融服务

3.业务模式创新

产融结合模式

"1+N"业务布局

4.收入贡献

2025年收入结构

5.竞争优势

央企背景

控股股东中国通用技术集团是国资委批准的3家以医疗健康为主业的央企之一产融结合

网络效应

专业化运营

(三)行业竞争格局分析

行业背景

央企医疗集团格局

央企医院改革背景

主要竞争对手对比

环球医疗 vs 华润医疗

核心差异

1. 业务模式差异

2. 发展路径差异

3. 运营效率对比

竞争格局分析

市场地位

竞争优势

潜在挑战

竞争策略

根据雪球分析,通用技术集团从华润医疗学到重要经验:让各个医疗集团并联而不是串联,形成既有竞争又有合作的格局。行业发展趋势

政策支持

市场机遇

行业挑战

三、综合研判

SWOT分析

优势(Strengths)

控股股东中国通用技术集团是国资委批准的3家以医疗健康为主业的央企之一劣势(Weaknesses)

床位数约10,000张,行业第一梯队约20,000张机会(Opportunities)

政策红利

威胁(Threats)

政策风险

投资价值分析

核心投资逻辑

估值参考

历史估值区间:

可比公司:

投资风险提示

业绩增长放缓风险

现金流风险

行业政策风险

竞争风险

综合结论

投资价值评估

环球医疗作为央企医疗集团,具有独特的产融结合模式和稳健的财务结构。公司在医疗健康领域的转型取得实质性成效,医疗健康业务占比持续提升,主业核心地位不断夯实。投资建议

关注要点

核心优势总结

核心风险总结

免责声明:本报告仅供参考,不构成投资建议。投资有风险,决策需谨慎。?想要更多详细信息,到【小原同学】获取

?加入用户交流群,获取最新资讯

最后也真诚邀请大家一起帮我们找问题、补盲区。投资市场没有绝对标准答案,我们的分析仅基于公开信息,无法做到百分百准确。分享研究并非灌输结论,而是希望与各位投资者互相启发、碰撞思路,挖掘经得起验证的机会。

参考资料

环球医疗官网

雪球-环球医疗2025年度业绩解读

雪球-环球医疗与华润医疗对比分析

东方财富-环球医疗研报

雪球-环球医疗与华润医疗对比分析

知乎-医院管理产业链跟踪

东方财富-环球医疗研报

环球医疗官网

环球医疗2025年度业绩公告

东方财富-环球医疗研报

环球医疗2025年度业绩公告

雪球-环球医疗2025年度业绩解读

东方财富-环球医疗财报

东方财富-环球医疗行情

雪球-环球医疗

新浪财经-环球医疗业绩

环球医疗官网-董事会

环球医疗官网-控股股东

雪球-环球医疗2025年度业绩解读

环球医疗官网

新浪财经-环球医疗