论文选题评估报告

✅ 选题值不值得写:★★★☆☆

综合评价:该选题整体“值得写”,具备较强的政策契合度与学术前沿性,现实意义突出、发表潜力明确。但理论深度和创新性有待加强,属于情境延伸而非理论重构。

优势:政策支撑扎实,与国社科和CSSCI期刊热点高度匹配;实证设计兼具行为痕迹与心理感知变量,操作性强。

不足:理论意义尚属边际拓展,未突破经典行为金融理论框架;研究视角新颖性受限,已有较多相关文献。

建议:适合追求实证落地与政策响应的研究者。若想提升价值,需深化认知机制或引入跨学科变量,实现从“值得写”到“值得深耕”的跃升。

✅ 选题能不能写好:★★★☆☆

综合评价:该选题整体具备较强可行性,但需针对性优化数据与模型。经小幅调整后,完全具备高质量实证研究基础。

数据:核心变量大多有现成数据支持,仅“打开标签页数量”一项缺失,可通过替代指标或补充日志数据弥补。

模型:模型组合(两阶段DDM+生存分析+面板回归)在理论上适配研究目标,但存在操作化不足,如“迟疑”定义模糊、生存分析终点不明确等。

注意:需明确迟疑的代理变量、校准事件窗口、检验模型内生性,并关注数据采样频率是否满足模型要求。

一、选题值不值得写:★★★☆☆

1.1 论文价值性:★★★★☆

1.1.1 问题导向性:★★★★★

国社科选题匹配度(★★★★★),匹配方向包括:

金融风险的新形态及其监管研究

智能社会风险的形成机理及防控对策研究

金融数字化与金融风险治理研究

经济风险向社会风险传导的内在机理与预防机制研究

不确定性推理的逻辑及其应用研究

CSSCI期刊征稿启事匹配度(★★★★★),匹配方向包括:

数智环境下的判断与决策偏差(《心理学报》)

新经济形态背景下的投资理论与方法创新(《管理评论》)

财会数智化与金融风险预警(《会计研究》)

复杂情景决策与人类行为动力学(《系统工程理论与实践》)

1.1.2 理论意义:★★★☆☆

优势:将传统线下或实验室环境中的决策行为研究迁移至移动金融场景,有助于细化“决策迟疑”在技术中介环境下的操作化定义,为行为金融学在数字环境中的适用边界提供实证参考。

风险:尚未触及理论内核矛盾,也未提出新构念或机制模型,更多属于现有理论在新场域的延伸验证,易沦为样本替换型研究,理论贡献受限于情境特殊性。

1.2 论文创新性得分:★★★☆☆

1.2.1 理论创新可能性:★★★☆☆

潜力:有助于细化数字金融环境下个体风险决策的心理路径,属于在现有理论框架内的变量维度补充与应用场景延伸。

局限:尚未明确提出突破经典理论假设,也未构建新模型或提出原创概念,理论贡献仍属边际层面。

1.2.2 研究视角创新性:★★★☆☆

现状:虽结合了行为金融与数字金融场景,但检索结果显示存在33篇相关文献,表明该视角在现有研究中已有一定覆盖度,新颖性受限。

建议提升方向:进一步聚焦特定人群(如新手投资者)、引入神经认知或情绪维度变量,或构建跨平台比较模型。

部分相关文献列表:

数字新质生产力对碳排放效率的影响 | 统计与决策 | 2024-12-25

(注:原始文档中仅列出一篇示例文献,更多相关文献需根据“33篇”的提示进一步检索补充)

二、选题能不能写好:★★★☆☆

2.1 数据可得性:★★★★☆

理由:7个核心变量中,仅“number_of_tabs_opened”(打开标签页数量)未在数据集中匹配到任何相关指标,符合4分区间(0,2]项缺失。该缺失可能削弱对界面交互行为的完整刻画。

变量匹配数据集列表(注意:点击文末的查看原文,可跳转数据来源):

[investment_amount]:相关数据集,相关指标:投资金额

[holding_duration]:相关数据集,相关指标:持仓时长

[portfolio_risk_level]:相关数据集,相关指标:投资组合风险水平

[pre-trade_dwell_time]:相关数据集,相关指标:交易前停留时间

[volatility_information_exposure]:相关数据集,相关指标:波动性信息暴露

[perceived_uncertainty]:相关数据集,相关指标:感知不确定性

[number_of_tabs_opened]:无匹配数据集

2.2 模型适配性:★★★☆☆

适用模型:两阶段DDM(漂移扩散模型)、生存分析、面板回归。

优势:模型组合在整体方向上具备适配性,能分别捕捉决策心理过程、时间延迟特征与个体异质性。

注意事项:“迟疑”作为心理状态变量,其操作化定义(如点击间隔、页面停留)需明确融入模型;生存分析的事件终点需严格定义;DDM对数据采样频率要求高;需检验面板模型中迟疑指标的内生性。

2.3 风险性评价:★★★☆☆

写作主要风险点:

理论创新风险:易沦为情境替换型研究,理论贡献天花板较低。

数据风险:关键交互变量缺失,削弱对“迟疑”行为的操作化能力。

模型风险:DDM对数据颗粒度要求高、生存分析易受右删失干扰、面板模型可能存在内生性问题。

应对建议:

优先解决数据缺口,使用代理变量或补充采集日志数据。

明确“迟疑”的行为代理指标,并预实验验证模型识别力。

深化研究视角,如聚焦特定人群或引入跨学科变量,以提升理论贡献。

三、选题相关期刊推荐

1.《商业经济与管理》(权威C)

相关论文示例:

中国居民家庭风险金融资产决策的同群效应研究

2.《经济纵横》(权威C)

相关论文示例:

风险态度、内部议价能力与家庭风险资产投资

3.《统计与决策》(权威C)

相关论文示例:

金融科技、不确定因素对企业风险承担水平的影响

4.《西北大学学报(哲学社会科学版)》(CSSCI)

相关论文示例:

金融知识、风险态度与个人养老金参与行为

5.《当代会计评论》(CSSCI)

相关论文示例:

如何衡量企业风险承担水平

6.《中国临床心理学杂志》(权威C)

相关论文示例:

经济稀缺对风险偏好的影响:经济稀缺心态的作用

7.《湘潭大学学报(哲学社会科学版)》(权威C)

相关论文示例:

投资分散化能有效降低网贷投资风险吗?——基于“人人贷”交易数据的实证分析

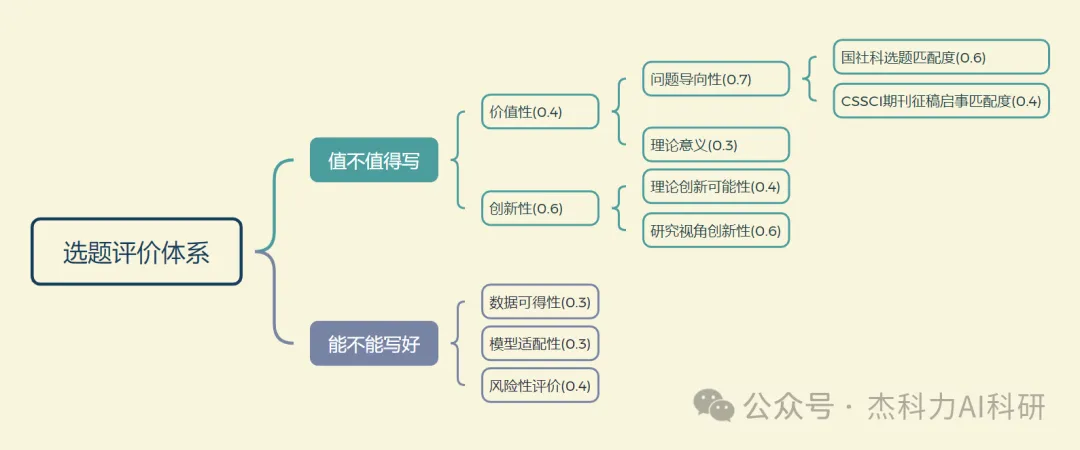

四、 论文选题评价体系及权重设置

评价体系及权重设置如下图所示: