少SKUx高周转,把效率变成低价:量贩零食是“低毛利x高周转”的硬折扣模型。门店以刚需+头部品牌做低价引流,培养“价廉物美”的心智;利润主要由白牌/散称承接。SKU收敛、宽面陈列、按销量回补,减少滞销与损耗,把运营效率转化为更低的终端加价率与更高客流。中心仓直配,缩层级降成本:与上游厂商直采+中心仓直配,压缩经销层与返利链条;在结算上现货现结、减免入场/条码陈列等费用,到店成本更可控、供给更稳定,低价具备可持续性。当网络做大,仓配与物流的固定成本被摊薄,同时更大的采购体量带来更强议价权。轻资产小店型,放大“低毛利x高效率”:社区/街边小店配合标准化SOP,租金、人力等固定费用轻,坪效与人效更高;模型简洁、同品牌门店易复制,便于快速规模化。规模扩张反过来强化仓配承载力与直采能力,形成“规模一成本一价格”的良性循环。数据驱动动销,兼顾低价与盈利:以消费者洞察+动销数据指导选品、上新与代换,提高选品效率与管理效率;白牌/自有品牌与品牌通货的结构搭配,在“低价可感知”与“毛利可持续”之间取得平衡。

核心差异:全链路效率革命Vs “软硬结合”的流量逻辑。零食量贩(硬折扣)通过精简SKU和厂家直供重构供应链,赚取的是“效率的钱”相比之下,以好特卖为代表的软折扣业态已从单纯的尾货清理进化为“软硬结合”模式:利用大牌临期尾货作为流量入口(软折扣属性),同时大幅引入自有品牌及二三线定制品(硬折扣属性)来保证毛利与供给稳定性,本质是动态选品与探索性消费驱动的流量生意。盈利逻辑:低毛利倒通高周转,极致效率驱动模型跑通。软折扣业态通常需要维持25%-35% 的较高毛利率以抵消货源不稳定的风险:而零食量贩(硬折扣)主动将综合毛利率压低至18%左右(甚至低于15%)。这种“极致低价”策略倒逼企业必须实现极高的周转效率,通过薄利多销和快速回款来通过规模效应实现盈利,这是一种对运营能力要求极高的系统性效率革命。选品策略:精选高频刚需Vs海量SKU长尾覆盖。软折扣通过宽SKU(3000-4000个)覆盖长尾非标需求,主打差异化的探索体验。相比之下,零食量贩(硬折扣)则严格执行大单品策略,将单店SKU控制在1.500-2.000个左右的“黄金区间”。这种聚焦高频刚需的选品逻辑,使得企业能够集中采购资金打造“超级大单品”,从而获得对上游的绝对议价权,同时大幅降低了门店的库存周转压力。

极简SKU策略释放现金流。传统商超动辄管理数万个SKU,导致长尾商品滞销严重。零食量贩店将单店SKU严格控制在1500-2000个,且主要聚焦于水饮、辣卤等高周转、泛刚需品类。这种策略不仅大幅提升了单品销售规模,还使得门店库存周转极快,实现了“货还没付完款就已经卖出去”的负营运资本效应,极大释放了现金流。

轻资产运营构筑成本护城河。为了在低毛利下生存,零食量贩店将运营成本压缩至极致。一方面,门店采用“无导购、自助选购”模式,单店仅需3-5名员工(含店长、理货及收银),远低于同面积传统超市的人员配置,大幅降低了刚性人工成本;另一方面,借鉴ALDI的整箱陈列及工业风货架设计,不仅降低了装修折旧成本,更有效减少了拆包、理货的人力损耗,通过极致的抠成本能力为终端低价提供利润空间。

效率变现:低毛利下的高净利模型验证。得益于上述极致的成本控制,零食量贩店打破了“低价格=低利润”的行业悖论。测算显示,在日均GMV约1.46万元的水平下,即便综合毛利率被压低至18%,门店依然能实现9%的净利率,投资回收期仅需1.5年。这一净利水平甚至优于许多高毛利的传统零售业态,充分证明了效率才是硬折扣模式最核心的护城河。

现款结算,让利空间从源头锁定。传统零售商如永辉超市一般采取“账期挂账”的模式,供应商需要承担回款风险、贴现成本,往往会把这些成本加进供货价中。而零食量贩以现款采购为主,回款快、账期短,直接帮供应商节省了这些额外成本,因此能拿到价格更低的“到岸价”。高周转+大体量,是现款采购的根本支撑。现款采购的核心前提在于“SKU精、周转快、体量大”,而这正是零食量贩最突出的优势。龙头品牌如鸣鸣很忙,在2022-2024年间单店日客单量持续提升,加盟商“带多店”意愿显著增强,使其在高周转的同时,形成了稳定的现金流,集中采购能力也快速放大。这使得每个SKU的单笔采购量远超一般零售商,才能与供应商议价拿量,并确保“现款+优价+优先供货”能一起兑现。复制不易,传统渠道面临系统性重构挑战。其他零售商要复制这一模式,必须先放弃“品牌费、陈列费、上架费”等传统营收方式,还要重构SKU结构、组织架构、结算方式甚至供应链体系。这不是简单换个付款方式,而是一个底层逻辑的重构过程。价格力不仅来自“现金”,更来自整体效率协同。单靠现金采购,价格差异可能只有1-2个点。真正让零食量贩价格有优势的,是“现款+直采+中心仓+标准化门店+高周转”这套体系协同的结果,是做出来的效率,而不是撒出来的补贴。

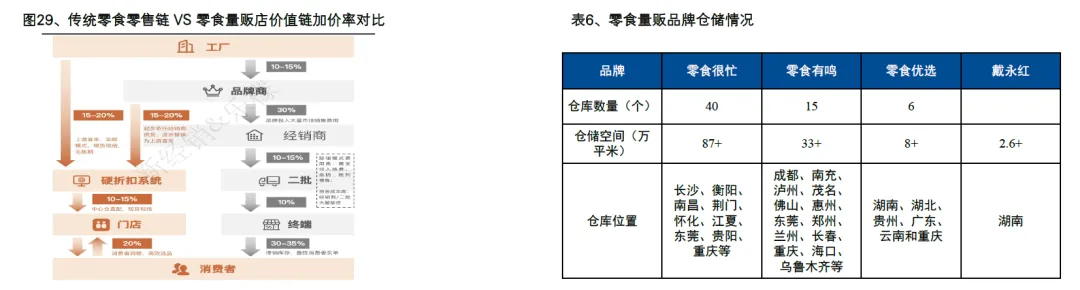

总仓对总仓”模式击穿多级分销壁垒。传统商超依赖复杂的经销网络,如图所示,仅一级经销商环节加价率就可能达到30%。零食量贩店通过构建“工厂一总部中心仓一门店”的极简链路,直接绕过各级代理商,实现出厂即到店。测算显示,通过切除中间环节,量贩渠道相比传统渠道可直接节省20%-30%的流通成本,这是其构建极致价格力的结构性基础。拒绝“通道费”与“隐形损耗”。回归零售本质,在传统商超模式下,库存滞销的隐形成本往往最终由消费者买单,且高度依赖后台毛利(进场费等)。零食量贩模式彻底摒弃了“二房东”逻辑,不收取通道费用,通过消费者洞察与高效选品降低滞销损耗,仅赚取单纯的进销差价。这种零供关系的重构,使得品牌方无需将高昂的渠道费用与库存风险转嫁给消费者,从而在终端实现极致的裸价销售。

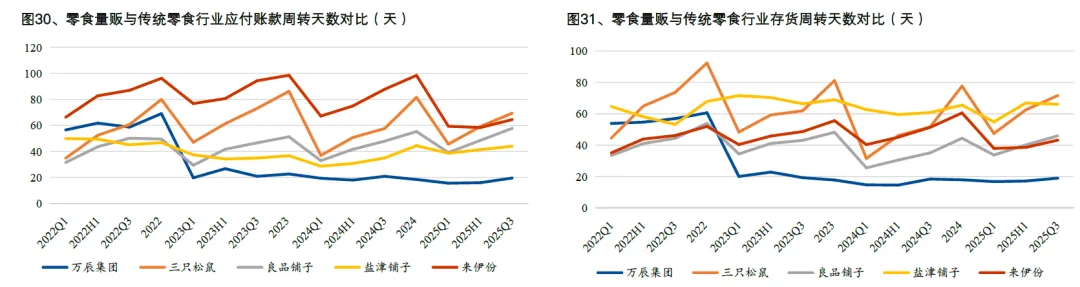

带薪流转”的现金流优势换取底价折扣。如图所示,相比传统零食企业(如来伊份、盐津铺子)通常40-60天甚至更长的账期,万辰集团(量贩代表)的应付账款周转天数稳定在20天左右,体现了极具吸引力的结算效率。在宏观环境承压下,这种“准现金”结算模式极大缓解了上游工厂的资金压力,作为交换,工厂会更愿意在出厂价基础上额外让利,从而在采购端锁定了成本优势。万店规模与极致周转构筑超级议价权。随着头部品牌门店数突破万家,单一SKU采购规模已非常可观。如图右侧所示,量贩模式的存货周转天数仅为20天左右,远低于传统模式的40天+。这种“快进快出”的高周转能力,结合巨大的采购体量,不仅摊薄了仓配固定成本,更让渠道拥有了类似山姆会员店的强势议价能力,形成了“周转越快一进货越便宜一价格越低一规模更大”的良性循环。