——从零开始理解这个万亿级赛道

2025年4月 | 梳理了一下最近看项目的总结,面向非技术背景读者的系统性产业研究

第一章:什么是量子计算

1.1 经典计算机 vs 量子计算机:本质区别

你现在用的电脑、手机,包括全世界最强的超级计算机,底层逻辑都一样:用"0"和"1"来表示信息。一个开关要么开、要么关,一个比特(bit)要么是0、要么是1。所有的计算——从发微信到训练ChatGPT——本质上都是在对海量的0和1做加减乘除。

量子计算机用的不是普通比特,而是"量子比特"(qubit)。量子比特有一个经典比特做不到的事情:它可以同时处于0和1的状态。这不是"有时候是0有时候是1",而是"在被测量之前,它同时是0和1"。

这听起来很反直觉,但这就是量子力学的基本规律。就像薛定谔的猫——在你打开箱子之前,猫同时是活的和死的。

1.2 用生活化比喻理解核心概念

量子比特(Qubit)——硬币的比喻

经典比特就像一枚放在桌上的硬币,要么正面朝上(1),要么反面朝上(0)。量子比特就像一枚正在空中旋转的硬币——在它落地之前,它同时具有正面和反面的可能性。只有当你去"看"它(测量)的时候,它才会"塌缩"成确定的0或1。

叠加态(Superposition)——走迷宫的比喻

假设你要走一个有1000条岔路的迷宫。经典计算机的做法是:一条一条试,走到死胡同就退回来换一条。量子计算机的做法是:同时派出1000个"分身"走所有的路,瞬间找到出口。这就是叠加态的威力——一个量子比特可以同时探索多种可能性。

10个经典比特只能表示1024种状态中的1种;10个量子比特可以同时表示全部1024种状态。50个量子比特可以同时表示的状态数超过1000万亿——比全世界的沙子还多。

量子纠缠(Entanglement)——心灵感应的比喻

两个量子比特可以形成一种神秘的关联:无论它们相距多远,测量其中一个的状态,另一个的状态会瞬间确定。爱因斯坦管这叫"鬼魅般的超距作用"。

纠缠不是用来传信息的(不能超光速通信),但它是量子计算的核心资源。正是因为纠缠,量子比特之间可以协同工作,产生经典计算机无法模拟的计算能力。

量子门(Quantum Gate)——量子世界的逻辑运算

经典计算机用"与门""或门""非门"来处理0和1。量子计算机用"量子门"来操控量子比特的状态。比如"哈达玛门"可以把一个确定的0变成0和1的叠加态;"CNOT门"可以让两个量子比特纠缠起来。

量子算法就是一系列量子门的组合——先把量子比特放入叠加态,通过纠缠让它们协同工作,最后测量得到结果。

1.3 量子计算机不是"更快的传统计算机"

这是最常见的误解。量子计算机不是把传统计算机的速度提高了1000倍,而是用完全不同的方式解决问题。

打个比方:传统计算机像一个非常勤奋的会计,一笔一笔算账,速度再快也是一笔一笔来。量子计算机像一个能同时看到所有账本的人,它不是算得更快,而是"看问题的方式"不同。

这意味着:

对于某些特定问题(比如大数分解、分子模拟、优化问题),量子计算机可以实现指数级加速

对于大多数日常计算(上网、写文档、看视频),量子计算机没有任何优势,甚至不如你的手机

量子计算机永远不会"替代"经典计算机,而是作为特定问题的"协处理器"存在

1.4 量子计算能解决什么问题

药物发现与分子模拟:模拟一个咖啡因分子需要的经典计算资源已经接近极限。模拟一个真正有药用价值的蛋白质分子,经典计算机可能需要宇宙年龄那么长的时间。量子计算机天然擅长模拟量子系统——因为分子本身就是量子的。这可能把新药研发周期从10年缩短到1-2年。

密码破解:现在互联网安全依赖的RSA加密,本质上是"大数分解很难"。一个2048位的RSA密钥,经典计算机需要数十亿年才能破解。但Shor算法在足够大的量子计算机上可以在几小时内完成。这就是为什么全世界都在紧急研发"后量子密码"(PQC)。

材料设计:设计新型电池材料、超导材料、催化剂,本质上是模拟原子和电子的量子行为。量子计算机可以精确模拟这些过程,加速新材料的发现。

优化问题:物流路径优化、投资组合优化、供应链管理——这些问题的可能组合数随规模指数增长,经典计算机只能找到"还不错"的解,量子计算机有可能找到真正的最优解。

人工智能:量子机器学习是一个活跃的研究方向,理论上量子计算可以加速某些机器学习任务。但这个方向目前还处于非常早期的探索阶段。

1.5 量子计算不能解决什么问题

量子计算机不会让你的网速变快,不会让游戏画面更好,不会替代你的笔记本电脑。它不擅长顺序执行的任务,不擅长简单的算术运算,不擅长存储和检索数据。

一个形象的说法:量子计算机是"特种部队",不是"常规军"。你不会派特种部队去站岗放哨,但在需要执行特殊任务时,它的能力是常规军无法比拟的。

第二章:量子计算的发展简史

2.1 思想萌芽(1980年代)

1981年,物理学家理查德·费曼在一次演讲中提出了一个深刻的观察:用经典计算机模拟量子系统的效率极低,因为量子系统的复杂度随粒子数指数增长。他提出了一个大胆的想法——为什么不用量子系统本身来做计算?

1985年,牛津大学的大卫·多伊奇提出了第一个通用量子计算机的理论模型,证明量子计算机在理论上可以模拟任何物理系统。

这个阶段,量子计算纯粹是理论物理学家的思想实验,没有人知道它是否真的能造出来。

2.2 算法突破(1990年代)

1994年,贝尔实验室的数学家彼得·肖尔(Peter Shor)发明了Shor算法——一个可以在量子计算机上高效分解大数的算法。这个算法的意义是炸裂的:它意味着如果有足够大的量子计算机,现在互联网使用的RSA加密体系将被彻底击破。

1996年,洛夫·格罗弗(Lov Grover)发明了Grover搜索算法——在无序数据库中搜索,经典计算机需要检查N个条目,量子计算机只需要√N次。虽然加速没有Shor算法那么夸张,但它适用范围更广。

这两个算法让全世界意识到:量子计算不是玩具,它有可能改变世界。各国政府和军方开始认真关注。

2.3 实验验证(2000-2010年代)

2001年,IBM用一台7量子比特的核磁共振量子计算机成功运行Shor算法,将15分解为3×5。虽然这个计算小学生都能做,但它证明了量子算法在真实硬件上可以工作。

此后十几年,各种量子比特技术路线开始发展:超导、离子阱、光量子、硅自旋……比特数从个位数缓慢增长到几十个。

2016年,IBM推出了全球第一个量子计算云平台,让任何人都可以通过互联网使用真正的量子计算机。这是量子计算从实验室走向公众的标志性事件。

2.4 量子霸权时代(2019-2021)

2019年10月,Google在Nature发表论文,宣布其53量子比特的Sycamore处理器完成了一个特定计算任务,经典超级计算机需要1万年,Sycamore只用了200秒。Google称之为"量子霸权"(Quantum Supremacy)——量子计算机第一次在某个任务上超越了最强的经典计算机。

虽然IBM随后反驳说经典计算机可以在2.5天内完成同样的任务(而非1万年),但这个里程碑的象征意义是巨大的。

2020-2021年,中国科学技术大学潘建伟团队先后发布"九章"和"九章二号"光量子计算机,在玻色采样任务上实现了量子计算优势。九章用76个光子完成的计算,经典超级计算机需要6亿年。这标志着中国在光量子计算领域达到了世界领先水平。

2.5 纠错突破时代(2023-2025)

2023年12月,哈佛大学、MIT和QuEra公司的联合团队在Nature发表了一个里程碑式的成果:在一台280个原子的中性原子量子计算机上,成功演示了48个逻辑量子比特和数百次纠缠操作。这是任何平台上最大规模的量子纠错演示。

为什么这很重要?因为量子比特极其脆弱,任何微小的干扰都会导致错误。要造出实用的量子计算机,必须能纠正这些错误。48个逻辑量子比特意味着量子纠错从理论走向了实践。

2024年12月,Google发布了105量子比特的Willow芯片,实现了一个行业等了20年的结果:随着纠错码的增大,错误率指数级下降。这证明了量子纠错的基本原理在真实硬件上是可行的——纠错码越大,量子计算机越可靠。Willow还完成了一个随机电路采样任务,经典超级计算机需要10的25次方年(远超宇宙年龄),Willow只用了不到5分钟。

2024年,Quantinuum在其56量子比特的H2离子阱处理器上演示了实时量子纠错——在计算过程中实时检测和纠正错误。这是离子阱路线的重大突破。

2025年2月,微软发布了Majorana 1芯片,首次在物理设备上演示了拓扑量子比特(8个)。虽然极其早期,但这证明了拓扑量子计算不再只是理论。

这些突破的共同意义是:量子计算从"能不能做"的科学问题,转变为"多快能做到"的工程问题。这是整个赛道叙事的根本性转变。

第三章:六大技术路线——量子计算的"门派之争"

量子计算机的核心是量子比特,但"用什么物理系统来实现量子比特",目前有六条主要技术路线在竞争。你可以把它理解为武侠小说里的"门派之争"——每个门派的内功心法不同,各有所长,最终谁能一统江湖还不确定。

3.1 超导量子比特——当前的"少林派"(主流正统)

原理

把特殊的超导金属电路冷却到接近绝对零度(-273.14°C,只比绝对零度高0.01度),电路中的电流会表现出量子行为,形成"人造原子"。这些人造原子就是量子比特。

为什么是主流

超导量子比特是目前发展最成熟、投入最多、生态最完善的路线。IBM和Google两大巨头都押注在这条路线上,全球超过60%的量子计算研究都基于超导技术。

核心优势

门速度最快:量子门操作只需10-100纳秒(十亿分之一秒),比其他路线快10-1000倍

制造工艺可复用:超导芯片的制造流程与传统半导体有相似之处,可以借用现有的芯片制造基础设施

软件生态最完善:IBM的Qiskit、Google的Cirq是全球使用最广泛的量子编程框架

路线图最清晰:IBM公开发布了到2033年的详细技术路线图

核心劣势

需要极端制冷:必须使用稀释制冷机把温度降到15毫开尔文,单台制冷机价格$1-2百万美元,体积像一个大衣柜

相干时间短:量子比特只能维持量子状态约100-300微秒,之后信息就会丢失。这意味着所有计算必须在这个极短的时间窗口内完成

布线瓶颈:每个量子比特都需要多根控制线缆从室温连接到极低温环境。当比特数超过1000时,线缆数量和散热成为严重的工程问题

串扰问题:相邻量子比特之间会互相干扰,比特数越多越严重

代表公司与关键人物

IBM(美国,纽约)

全球量子计算投入最大的公司之一

2023年发布1121量子比特的Condor芯片(全球最高比特数)

2024年发布156量子比特的Heron处理器(优化了错误率)

路线图:2033年实现10万+量子比特

Qiskit生态拥有200+合作伙伴,是行业标准

关键人物:Jay Gambetta(IBM量子副总裁,Qiskit架构师)

Google / Alphabet(美国,加州)

2019年实现"量子霸权"(Sycamore 53比特)

2024年12月发布Willow芯片(105比特),实现量子纠错里程碑

Willow的意义:第一次证明纠错码越大、错误率越低(指数级下降),这是整个行业等了20年的结果

关键人物:Hartmut Neven(Google量子AI创始人)、John Martinis(前量子硬件负责人,现已离开)

Rigetti Computing(美国,加州)

美股上市(NASDAQ: RGTI),市值约$2-3B

84量子比特Ankaa-2系统

定位:量子计算云服务,通过AWS Braket提供接入

体量较小,盈利遥遥无期,属于投机性标的

IQM Quantum Computers(芬兰,赫尔辛基)

欧洲超导量子计算龙头

54量子比特系统,正在建设芬兰国家量子计算机

2023年融资€128M(约$140M)

欧洲政府重点支持对象

本源量子 Origin Quantum(中国,合肥)

中科大郭光灿院士团队孵化,郭国平教授创办(2017年)

72量子比特"悟空芯"超导量子计算机(2024年1月上线)

自研量子计算编程框架QPanda

累计融资超15亿元人民币,估值约80亿元

中国超导量子计算的领军企业

关键人物:郭国平(创始人,中科大教授)

投资信号

超导路线是最"去风险"的路线,但纯粹的投资标的不多——IBM和Google不是pure play(量子业务只占极小比例),Rigetti体量小且亏损。中国的本源量子是Pre-IPO阶段,有政策红利但技术差距客观存在(72比特 vs 1100+比特)。

3.2 离子阱——"武当派"(质量至上)

原理

用电磁场在真空中"悬浮"单个带电原子(离子),然后用精密的激光束来操控这些离子的量子状态。每个离子就是一个量子比特。

你可以想象一排乒乓球悬浮在空中,你用激光笔精确地拨动每一个球,让它们按照你想要的方式旋转和互动。

核心优势

门保真度全行业最高:两量子比特门的准确率达到99.8%(Quantinuum),意味着每1000次操作只有2次出错。这是所有路线中最高的

全连接:任意两个离子之间都可以直接进行量子门操作,不需要像超导那样只能操作相邻比特。这大大简化了算法的实现

相干时间极长:离子的量子状态可以维持数秒甚至数分钟,比超导长1万倍以上

天然一致性:所有同种离子都完全相同(这是大自然的标准品),不存在超导电路那样的制造差异

核心劣势

门速度慢:两量子比特门操作需要1-100微秒,比超导慢100-1000倍

扩展困难:在单个离子阱中操控超过50-100个离子极其困难,需要"离子穿梭"等复杂技术

激光系统复杂:需要大量精密激光器和光学元件,系统复杂度高、成本高

速度与规模的矛盾:离子阱的优势在质量而非数量,但实用量子计算需要两者兼备

代表公司与关键人物

Quantinuum(美国/英国)

由霍尼韦尔量子解决方案(Honeywell Quantum Solutions)与剑桥量子计算(Cambridge Quantum)合并而成,霍尼韦尔控股

H2处理器:56量子比特,99.8%两比特门保真度(行业最高)

2024年实现实时量子纠错——在计算过程中实时检测和纠正错误

2024年融资$500M,估值从$5B涨到$11B

预计2025-2026年IPO

这是整个量子计算赛道里商业化最清晰的公司:有霍尼韦尔的工业背书、有真实营收轨迹、有明确的IPO时间表、技术指标行业最高

关键人物:Rajeev Hazra(CEO)、Ilyas Khan(联合创始人)

IonQ(美国,马里兰)

美股上市(NYSE: IONQ),市值约$8-9B

Forte Enterprise系统:36算法量子比特(AQ指标)

2025年推出Tempo系统,目标64+ AQ

通过AWS、Azure、Google Cloud提供云接入

争议:其自创的#AQ(算法量子比特)指标被部分业内人士质疑

关键人物:Chris Monroe(联合创始人,杜克大学教授,离子阱量子计算先驱)、Peter Chapman(CEO)

华翊量子(中国,北京)

清华大学段路明教授团队孵化,2021年成立

中国离子阱量子计算的代表

目前处于早期阶段,估值约5-10亿元

关键人物:段路明(清华大学教授,离子阱量子计算理论先驱)

投资信号

Quantinuum是整个量子计算赛道里最接近"可投"状态的标的。如果你只能投一家量子计算公司,大概率应该是Quantinuum。IonQ已上市但估值争议大。华翊量子在中国是稀缺标的但极早期。

3.3 中性原子——"新兴门派"(势头最猛)

原理

用激光形成的"光镊"阵列,把单个中性原子(通常是铷或铯)一个一个地夹住,悬浮在真空中。然后把原子激发到一种叫"里德堡态"的高能状态,利用里德堡原子之间的强相互作用来实现量子纠缠。

你可以想象用一排激光镊子夹住一排弹珠,然后通过让弹珠"膨胀"(里德堡激发)来让相邻的弹珠互相影响。

为什么势头最猛

中性原子路线在2023-2025年取得了最多的突破性进展,被认为是同时兼具"扩展性"和"质量"的路线——既能做到很多比特(1225个),又能做量子纠错(48个逻辑比特)。

核心优势

扩展性极强:光镊阵列今天就能容纳1000+个原子,远超离子阱的50-100个上限

可动态重排:计算过程中可以移动原子的位置,这是其他路线做不到的独特优势,对量子纠错特别有用

相干时间长:原子的量子状态可以维持数秒到数十秒

天然一致性:同种原子完全相同

近期收入能力:中性原子系统可以做"模拟量子计算"(不需要完美的量子门),在材料模拟、优化问题上已经有近期应用价值

核心劣势

门保真度略低:两比特门准确率约99.5%,不如离子阱的99.8%

原子逃逸:原子有一定概率从光镊中逃逸,导致计算中途丢失比特

控制栈不够成熟:相比超导和离子阱,中性原子的控制软硬件还在快速迭代中

代表公司与关键人物

QuEra Computing(美国,波士顿)

哈佛大学/MIT孵化

2023年12月在Nature发表48个逻辑量子比特的纠错实验——这是任何平台上最大规模的量子纠错演示,是整个行业的里程碑

256原子系统已公开可用

2025年初完成$500M融资,Google/Alphabet领投,估值$3B+

路线图:2026年实现10000物理量子比特

关键人物:Mikhail Lukin(哈佛教授,中性原子量子计算先驱,QuEra联合创始人)、Alex Keesling(CEO)

Atom Computing(美国,加州)

2023年演示了1225个原子的阵列——全平台最高量子比特数

展示了40秒的相干时间(极长)

融资$75M

关键人物:Ben Bloom(CEO/创始人)

Pasqal(法国,巴黎)

300+原子系统

专注模拟量子计算和优化问题

2023年融资€100M,Temasek(淡马锡)领投

欧洲中性原子量子计算的旗手

关键人物:Georges-Olivier Reymond(CEO)、Thierry Lahaye(联合创始人,法国国家科学研究中心)

Infleqtion(美国,前身ColdQuanta)

中性原子+原子钟技术

融资$110M

偏向国防/政府应用

投资信号

中性原子是2024-2026年momentum最强的路线。QuEra是最值得关注的私募标的——有哈佛/MIT的学术背书、有Google的资本背书、有Nature论文的技术背书。Pasqal是欧洲的区域冠军。这条路线的核心逻辑是"两全其美"——兼具超导的扩展性和离子阱的质量。

3.4 光量子——"逍遥派"(最大胆的赌注)

原理

用单个光子(光的最小单位)作为量子比特。光子的偏振方向(水平/垂直)、传播路径(左/右)或到达时间都可以编码量子信息。通过分束器、相位调制器和单光子探测器来操控和测量光子。

核心优势

室温运行:光子本身不需要冷却到极低温(虽然某些探测器需要),这大大降低了系统复杂度和成本

天然适合量子网络:光子可以在光纤中传输,天然适合量子通信和分布式量子计算

可利用半导体代工厂:光子芯片可以在现有的硅光子代工厂(如GlobalFoundries)中制造,理论上可以大规模量产

低串扰:光子之间几乎不会互相干扰

核心劣势

光子丢失是致命问题:光子在传播过程中会丢失,而且丢失的光子无法恢复。这是光量子计算最大的技术挑战

确定性两光子门不可能:物理定律决定了两个光子之间不能直接产生确定性的相互作用,只能通过概率性的方法实现量子门。这意味着需要大量的"尝试"才能完成一次操作

单光子源和探测器不成熟:高效、高纯度的单光子源和高效率的单光子探测器仍然是技术瓶颈

没有公开演示过通用光量子计算机:目前光量子系统主要演示的是"玻色采样"等特定任务,而非通用量子计算

代表公司与关键人物

PsiQuantum(美国/澳大利亚)

累计融资$940M+(包括澳大利亚联邦和昆士兰州政府的约A$940M承诺)

2024年Series D融资$450M,估值约$6B+

核心thesis:光量子是唯一能通过半导体制造达到百万量子比特规模的路线。正在GlobalFoundries的代工厂中制造光量子芯片

争议:至今没有公开演示过量子计算原型机。$6B+的估值完全建立在"制造优先"的thesis上,而非已验证的量子计算能力。这是一个典型的binary outcome——成则颠覆整个行业,败则可能归零

关键人物:Jeremy O'Brien(CEO/联合创始人,布里斯托大学教授,光量子计算先驱)

Xanadu(加拿大,多伦多)

216模式的Borealis系统,2022年演示了量子计算优势(高斯玻色采样)

开发了PennyLane量子机器学习框架,被广泛采用

融资$100M

正在开发基于光子图态的容错量子计算架构

关键人物:Christian Weedbrook(CEO/创始人)

图灵量子 TuringQ(中国,上海/深圳)

上海交通大学金贤敏教授团队孵化,2021年成立

专注光量子芯片(硅基光子集成)

多轮融资累计数亿元,估值约10-15亿元

关键人物:金贤敏(上交大教授,光量子芯片专家)

玻色量子 BosonQ(中国,北京)

清华大学背景,2020年成立

专注相干光量子计算(CIM),用于组合优化问题

2024年发布550+光量子比特系统

融资数亿元,估值约10-15亿元

关键人物:文凯(创始人)

中科大"九章"系列(中国,合肥)

潘建伟团队的科研成果(非商业公司)

九章(2020):76光子,玻色采样任务上实现量子计算优势

九章二号(2021):113光子,进一步提升

在特定任务上全球领先,但不是通用量子计算机

关键人物:潘建伟(中科大教授,中国量子信息领域的旗帜性人物)、陆朝阳(中科大教授)

投资信号

光量子是高风险高回报的路线。PsiQuantum的$6B+估值是整个赛道里争议最大的——没有公开原型机就拿到了最高估值。中国的光量子在基础研究(九章)上有亮点,但商业化公司(图灵量子、玻色量子)还处于早期。

3.5 拓扑量子比特——"神秘门派"(微软的moonshot)

原理

这是最难理解的一条路线。简单来说:在某些特殊材料中,存在一种叫"马约拉纳零模"的准粒子。这种准粒子有一个神奇的性质——信息不是存储在单个粒子中,而是存储在多个粒子的"拓扑关系"中。

打个比方:普通量子比特就像写在纸上的字,任何一点墨水的模糊都会导致信息丢失。拓扑量子比特就像绳子打的结——你可以拉伸、弯曲绳子,但只要结没有解开,信息就不会丢失。这种"拓扑保护"让量子比特天然抗噪声。

核心优势

硬件级噪声保护:如果成功,拓扑量子比特的错误率可能比其他路线低100-1000倍

所需物理比特数大幅减少:其他路线可能需要1000-10000个物理比特才能编码1个逻辑比特,拓扑路线可能只需要10-100个

如果成功,将彻底改变游戏规则:可以跳过其他路线面临的大部分工程挑战

核心劣势

科学上最不确定:马约拉纳零模的存在本身还在被验证中。微软2018年在Nature发表的马约拉纳检测论文后来被撤稿,引发了严重的信任危机

只有微软一家在做:没有其他大公司或主要研究组在追这条路线,集中度风险极高

极其早期:目前只有8个拓扑量子比特(2025年2月),而超导已经有1100+个

工程成熟度最低:距离实用还有很长的路要走

代表

微软 Microsoft

全球唯一在拓扑量子计算上有重大投入的公司

2025年2月发布Majorana 1芯片:8个拓扑量子比特,基于砷化铟/铝纳米线平台

发表了经过同行评审的拓扑间隙和非阿贝尔统计的证据

路线图:2029年实现100万量子比特(极其激进)

关键人物:Chetan Nayak(微软量子计算负责人)

投资信号

不可直接投资(只有微软在做,而量子业务只是微软的极小部分)。2025年2月的Majorana 1是genuinely significant的进展,但这是一个5-10年的故事。关注点:独立实验室能否复现微软的结果、两比特门演示、是否有供应链公司被孵化出来。

3.6 硅自旋量子比特——"少林俗家弟子"(长期暗马)

原理

在硅片上制造极小的"量子点"(纳米级的电子陷阱),把单个电子困在里面。电子有一个叫"自旋"的量子性质(可以理解为电子在"自转",方向要么朝上要么朝下),用自旋的方向来编码量子信息。

这条路线的核心吸引力在于:硅是半导体工业最熟悉的材料,全世界有价值超过1000亿美元的CMOS芯片制造基础设施。如果能用这些现有的工厂来造量子芯片,成本和规模化优势将是碾压性的。

核心优势

可复用CMOS制造基础设施:这是最大的卖点。Intel、台积电、三星的芯片工厂理论上可以用来制造硅自旋量子比特

量子比特尺寸最小:约100纳米间距,是所有路线中密度最高的,意味着单位面积可以放最多的比特

长相干时间:在同位素纯化的硅-28中,相干时间可以很长

片上集成潜力:有可能在同一块芯片上集成量子比特和经典控制电路

核心劣势

目前比特数最少:最多12个量子比特(Intel Tunnel Falls),是所有路线中最少的

制造精度要求极高:需要原子级精度来放置掺杂原子或定义量子点

比特间差异大:量子点的制造不可避免地存在差异,导致每个比特的性质略有不同

连接性有限:只能操作相邻的比特,不像离子阱那样全连接

仍需冷却:虽然工作温度(约100毫开尔文)比超导(15毫开尔文)高一些,但仍然需要稀释制冷机

代表公司与关键人物

Intel(美国)

Tunnel Falls芯片:12个硅自旋量子比特,在Intel 300mm晶圆厂制造

这是第一个由主流半导体公司在量产级工厂中制造的量子芯片

Intel的策略是"制造优先"——先证明可以用现有工厂造量子芯片,再提升比特数和质量

关键人物:Jim Clarke(Intel量子硬件总监)

Diraq(澳大利亚,悉尼)

新南威尔士大学(UNSW)孵化

2022年在Nature发表99.9%单比特和99%+两比特门保真度的结果

融资A$100M(约$65M)

关键人物:Andrew Dzurak(创始人,UNSW教授)

Silicon Quantum Computing (SQC)(澳大利亚,悉尼)

Michelle Simmons创办(2018年澳大利亚年度人物)

独特技术:用扫描隧道显微镜在硅表面精确放置单个磷原子

融资A$130M+

关键人物:Michelle Simmons(创始人/CEO,原子精度制造先驱)

投资信号

这是一个2028+的故事。CMOS制造优势是真实的,但目前只有12个比特,距离实用还有很长的路。Diraq和SQC(都在澳大利亚)是最有意思的私募标的。Intel不是pure play。

3.7 六大路线对比总结

| 路线 | 最高比特数 | 最佳门保真度 | 已实现纠错? | 门速度 | 工作温度 | 头部私募公司 | 成熟度 |

|---|---|---|---|---|---|---|---|

| 超导 | ~1,121 (IBM) | 99.5% (Google) | ✅ 低于阈值 (Google Willow) | ~10-100 ns | 15 mK | 本源量子 (~80亿元) | ★★★★★ |

| 离子阱 | ~56 (Quantinuum) | 99.8% (Quantinuum) | ✅ 实时纠错 (Quantinuum) | ~1-100 μs | 室温(阱) | Quantinuum ($11B) | ★★★★ |

| 中性原子 | ~1,225 (Atom Computing) | 99.5% | ✅ 48逻辑比特 (QuEra) | ~1 μs | ~μK | QuEra ($3B+) | ★★★★ |

| 光量子 | ~216模式 (Xanadu) | N/A (概率性) | ❌ | ~ns | ~室温 | PsiQuantum ($6B+) | ★★ |

| 拓扑 | ~8 (微软) | 待验证 | ❌ | 待验证 | ~20 mK | 无(仅微软) | ★ |

| 硅自旋 | ~12 (Intel) | 99%+ | ❌ | ~1-10 μs | ~100 mK | Diraq, SQC | ★★ |

一句话总结每条路线:

超导:跑得最远的主流选手,但天花板问题(布线、制冷)越来越明显

离子阱:质量最高,Quantinuum是最接近商业化的公司

中性原子:势头最猛,兼具扩展性和质量,QuEra是最亮的新星

光量子:最大胆的赌注,PsiQuantum要么颠覆行业要么归零

拓扑:微软的moonshot,如果成功将改变一切,但科学不确定性最高

硅自旋:长期暗马,CMOS制造优势是真实的,但还需要5年+

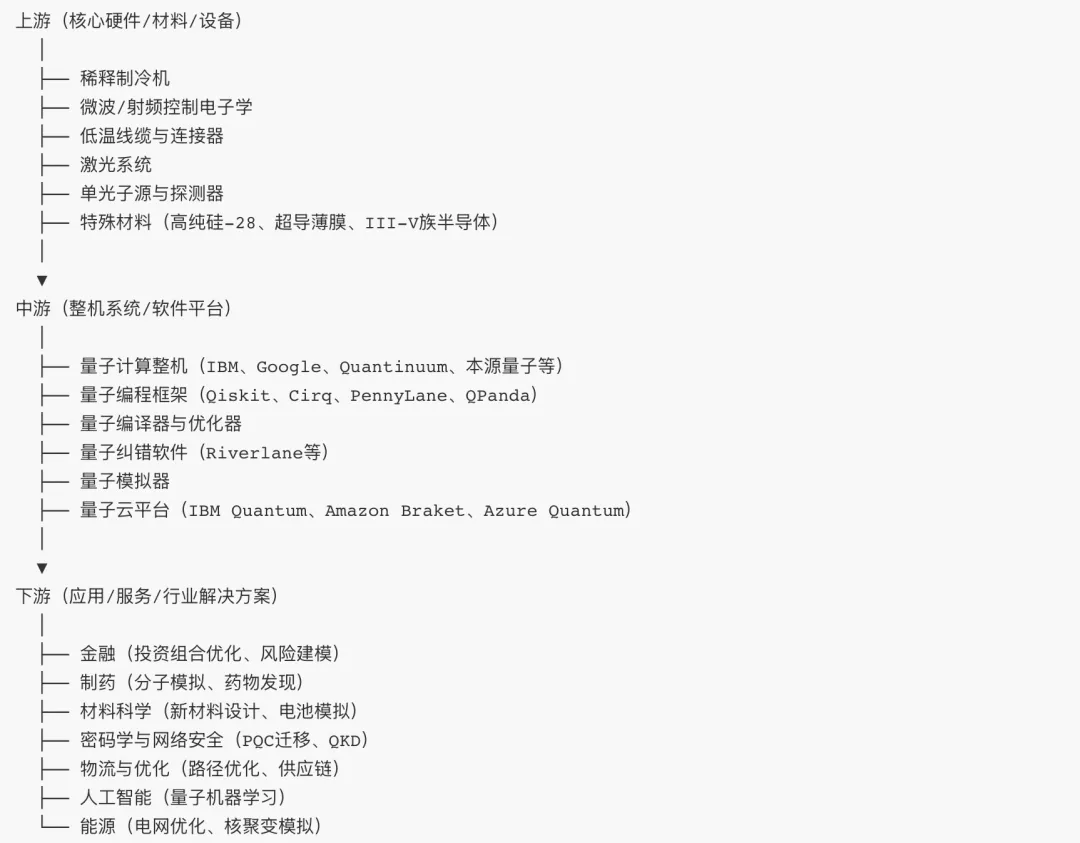

第四章:量子计算产业链全景拆解

4.1 产业链总览

量子计算的产业链可以分为三层:

4.2 上游:核心硬件与材料——量子计算的"卡脖子"环节

4.2.1 稀释制冷机——超导路线的"命门"

这是什么?

超导量子比特需要在15毫开尔文(-273.135°C)的温度下工作——这比外太空(约2.7开尔文)还冷180倍。能把温度降到这么低的设备叫"稀释制冷机",它利用氦-3和氦-4两种同位素混合物的特殊物理性质来实现极端制冷。

一台稀释制冷机大约有一个大衣柜那么大,里面是一层套一层的金属罐,从外到内温度逐级降低。最内层就是放量子芯片的地方。

全球格局

这个市场被两家欧洲公司高度垄断:

Bluefors(芬兰):全球市场份额约50%+,几乎所有主要量子计算公司都是其客户

Oxford Instruments(英国):市场份额约30%+

两家合计占据全球80%以上的市场。单台价格$1-2百万美元,交付周期12-18个月。随着量子计算公司的扩张,稀释制冷机的需求正在快速增长,供不应求。

中国现状

中国在稀释制冷机领域严重依赖进口,且面临出口管制风险。中科院物理研究所、国仪量子等机构在攻关国产稀释制冷机,但在制冷功率、稳定性、可靠性等方面与国际领先水平仍有明显差距。

投资逻辑

这是典型的"卡脖子"环节——市场不大(全球年销售额约$5-10亿),但战略价值极高。国产替代是确定性方向,但技术门槛高、研发周期长。

4.2.2 微波/射频控制电子学——量子比特的"遥控器"

这是什么?

量子比特需要精密的微波信号来控制(改变状态)和读取(测量结果)。这些微波信号的频率、幅度、相位、时序都必须极其精确——任何微小的偏差都会导致量子门操作出错。

控制电子学系统通常包括:任意波形发生器(AWG)、微波信号源、数字化仪、FPGA控制板等。

代表公司

Zurich Instruments(瑞士):量子控制电子学的领导者,产品被全球主要量子实验室广泛使用

Keysight Technologies(美国,上市公司):测试测量巨头,量子控制是其增长方向之一

Quantum Machines(以色列):专注量子计算控制和编排的创业公司,开发了OPX+量子控制器,2023年融资$70M

Qblox(荷兰):量子控制硬件创业公司

中国现状

中电科(CETC)等军工电子集团在布局量子控制电子学,但整体水平落后于国际领先公司。这也是一个国产替代的方向。

4.2.3 低温线缆与连接器

这是什么?

在稀释制冷机内部,从室温(300K)到极低温(15mK)之间,需要大量的线缆来传输控制信号和读取信号。这些线缆必须满足两个矛盾的要求:既要能传输高频微波信号(需要好的导体),又要尽量减少热传导(需要差的导体)。

当量子比特数增加到数百甚至数千时,线缆数量会成为严重的瓶颈——每个比特通常需要2-5根线缆,1000个比特就需要2000-5000根线缆,这些线缆带来的热量可能超过制冷机的制冷能力。

代表公司

Coax Co.(日本):低温同轴线缆的主要供应商

Delft Circuits(荷兰):开发了柔性低温线缆,试图解决布线瓶颈问题

4.2.4 激光系统——离子阱和中性原子路线的核心设备

这是什么?

离子阱和中性原子量子计算机需要大量精密激光器来:冷却原子/离子(激光冷却)、操控量子状态(量子门操作)、读取结果(荧光检测)。这些激光器需要极高的频率稳定性、功率稳定性和指向精度。

代表公司

Toptica Photonics(德国):量子光学激光器的全球领导者

M Squared Lasers(英国,苏格兰):高性能激光系统

NKT Photonics(丹麦):光纤激光器和超连续谱光源

4.2.5 单光子源与探测器——光量子路线的关键器件

这是什么?

光量子计算需要两种核心器件:

单光子源:能精确地一次发射一个光子的装置。理想的单光子源应该是"按需"的——你按一下按钮,它就发射恰好一个光子

单光子探测器:能检测到单个光子的超灵敏探测器。通常使用超导纳米线单光子探测器(SNSPD),需要冷却到约1-2开尔文

代表公司

Photon Spot(美国):SNSPD探测器

ID Quantique(瑞士):单光子探测器和量子随机数发生器,也是量子通信设备供应商

国盾量子(中国):在单光子探测器和量子通信设备方面有产品

4.2.6 特殊材料

高纯硅-28:硅自旋量子比特需要同位素纯化的硅-28(去除硅-29,因为硅-29的核自旋会干扰电子自旋量子比特)。全球供应商极少

超导薄膜:超导量子比特需要高质量的铌(Nb)或铝(Al)超导薄膜。薄膜质量直接影响量子比特的相干时间

III-V族半导体:拓扑量子比特需要砷化铟(InAs)/铝(Al)异质结构纳米线,制造难度极高

4.3 中游:整机系统与软件平台

4.3.1 量子计算整机

目前全球能提供完整量子计算系统的公司不超过20家。主要形态有两种:

实验室级系统:安装在客户场地的完整量子计算机,包括制冷机、控制电子学、量子芯片和软件栈。代表:

IBM Quantum System Two:模块化设计,可以连接多个量子处理器

Quantinuum H2:56量子比特离子阱系统

本源量子悟空:72量子比特超导系统

云接入模式:用户通过互联网远程使用量子计算机,按使用时间付费。这是目前最主要的商业模式。代表:

IBM Quantum Network:200+合作伙伴,全球最大的量子计算云生态

Amazon Braket:AWS的量子计算云服务,接入了IonQ、Rigetti、QuEra等多家硬件

Azure Quantum:微软的量子云平台,接入了Quantinuum、IonQ等

Google Quantum AI:主要面向研究合作伙伴

本源量子云:中国的量子计算云平台

4.3.2 量子计算软件栈

量子计算的软件栈可以分为几层:

量子编程框架(面向开发者)

Qiskit(IBM):全球使用最广泛的量子编程框架,开源,Python语言,社区活跃

Cirq(Google):Google的量子编程框架,与Google硬件深度集成

PennyLane(Xanadu):专注量子机器学习,支持多种硬件后端

QPanda/pyQPanda(本源量子):中国自主的量子编程框架

量子编译器

将高级量子算法编译为特定硬件可以执行的量子门序列

需要考虑硬件的连接拓扑、可用门集、噪声特性等

编译质量直接影响算法的执行效果

量子纠错软件

Riverlane(英国,剑桥):专注量子纠错的软件公司,2024年融资$75M

量子纠错是实现容错量子计算的关键,需要复杂的实时解码算法

量子模拟器

在经典计算机上模拟量子电路的行为

用于算法开发和测试(因为真正的量子计算机资源稀缺且昂贵)

受限于经典计算能力,通常只能模拟30-40个量子比特

4.3.3 量子云平台的商业模式

目前量子计算的主要商业模式是"量子计算即服务"(QCaaS):

按量子比特时间计费(类似云计算的按需付费)

企业客户通过API调用量子计算资源

通常与经典计算结合使用(混合量子-经典算法)

IBM Quantum Network是最大的生态,拥有200+合作伙伴,包括摩根大通、三星、埃克森美孚等大型企业。但整个行业的营收规模仍然很小——2024年全球量子计算软件和服务市场估计约$10-20亿,远未达到盈利规模。

4.4 下游:应用场景与行业解决方案

4.4.1 金融——最先落地的行业之一

金融行业是量子计算最积极的早期采用者,原因很简单:金融问题的核心就是优化和模拟,而这恰好是量子计算擅长的。

投资组合优化:在数千种资产中找到风险收益最优的组合,经典计算机只能找到近似解,量子计算机有可能找到真正的最优解。摩根大通(JPMorgan Chase)是这个方向最积极的探索者,与Quantinuum有深度合作。

风险建模与蒙特卡洛模拟:金融风险评估依赖大量的蒙特卡洛模拟(随机抽样计算),量子计算可以实现平方根级加速。高盛(Goldman Sachs)在这个方向有专门的量子研究团队。

衍生品定价:复杂衍生品的定价涉及高维积分,量子计算可以显著加速。

欺诈检测:量子机器学习可能提升异常交易检测的准确率。

代表案例:JPMorgan与Quantinuum合作开发量子金融算法;高盛与QC Ware合作研究蒙特卡洛加速;汇丰银行与IBM合作探索量子风险分析。

4.4.2 制药与生命科学——最具变革潜力的方向

药物发现的核心是理解分子的量子行为——药物分子如何与靶蛋白结合、如何在体内代谢。经典计算机模拟分子的能力极其有限:模拟一个咖啡因分子(24个原子)已经接近极限,而真正有药用价值的蛋白质有数千个原子。

量子计算机天然擅长模拟量子系统,因为分子本身就是量子的。如果量子计算机能精确模拟药物分子的行为,可能把新药研发周期从10-15年缩短到2-3年,研发成本从$10-20亿降低一个数量级。

代表案例:罗氏(Roche)与IBM合作研究量子化学模拟;默克(Merck)与Zapata AI合作探索量子药物发现;百时美施贵宝(BMS)与QuEra合作。

4.4.3 材料科学——从电池到超导体

新材料的设计本质上是模拟原子和电子的量子行为——电子如何在材料中运动、原子如何排列、材料的电学/磁学/光学性质如何产生。

量子计算可以加速的方向包括:

电池材料:模拟锂离子电池的电化学过程,设计更高能量密度的电极材料

催化剂:模拟催化反应的量子过程,设计更高效的工业催化剂(如氮固定催化剂,可能革命性地降低化肥生产的能耗)

超导材料:寻找室温超导体(如果找到,将彻底改变能源传输)

半导体材料:设计新型半导体材料

代表案例:三星与IonQ合作研究电池材料模拟;巴斯夫(BASF)与Pasqal合作研究催化剂设计;宝马与Pasqal合作研究材料优化。

4.4.4 密码学与网络安全——最确定的近期需求

这是量子计算下游应用中最确定的方向,因为威胁是确定的、时间表是明确的、监管要求是强制的。

威胁:Shor算法在足够大的量子计算机上可以破解RSA和ECC加密——这是目前互联网安全的基础。虽然这样的量子计算机可能还需要10-15年才能造出来,但"先收集、后解密"(harvest now, decrypt later)的威胁已经存在:对手现在就可以截获加密数据,等量子计算机成熟后再解密。

后量子密码(PQC):NIST(美国国家标准与技术研究院)已于2024年正式发布了后量子密码标准(基于格密码等量子计算机也难以破解的数学问题)。全球所有使用公钥加密的系统都需要迁移到PQC——这是一个涉及数万亿美元IT基础设施的巨大工程。

量子密钥分发(QKD):利用量子力学原理实现理论上不可破解的密钥分发。中国在这个方向全球领先——墨子号量子卫星、京沪量子保密通信干线、国家广域量子保密通信骨干网络。

代表公司:

SandboxAQ(美国):Google/Alphabet分拆出来的量子安全公司,累计融资$500M+,估值$5.3B。专注PQC迁移和量子传感

国盾量子 QuantumCTek(中国,科创板上市688027.SH):中国量子通信/QKD设备龙头,深度参与国家量子通信网络建设

ID Quantique(瑞士):QKD设备和量子随机数发生器

4.4.5 物流与优化

物流路径优化、车辆调度、供应链管理等问题的本质是"组合优化"——在天文数字的可能组合中找到最优解。经典计算机只能用启发式算法找到"还不错"的解,量子计算有可能找到更优甚至最优的解。

代表案例:大众汽车与D-Wave合作优化北京出租车路径;空客与Pasqal合作优化飞机装载。

4.4.6 人工智能

量子机器学习是一个活跃但仍处于早期的研究方向。理论上,量子计算可以:

加速某些机器学习模型的训练

处理高维数据的特征提取

实现新型量子神经网络

但目前还没有明确的证据表明量子计算在实际AI任务上能超越经典计算机。这个方向更多是"潜力"而非"现实"。

4.4.7 能源

电网优化:大规模电网的调度和优化是典型的组合优化问题

核聚变模拟:核聚变等离子体的行为是量子力学问题,量子计算可以帮助模拟和优化

石油勘探:地震数据处理和储层模拟

代表案例:埃克森美孚(ExxonMobil)与IBM合作研究电网优化和碳捕获模拟。

第五章:全球竞争格局

5.1 美国——绝对领先

美国在量子计算领域拥有压倒性的优势,体现在:

公司层面:全球最重要的量子计算公司几乎都在美国——Google、IBM、IonQ、Rigetti、PsiQuantum、QuEra、Atom Computing、Infleqtion、SandboxAQ。Quantinuum虽然在英国有重要研发中心,但总部和主要运营在美国。

资本层面:美国VC/PE对量子计算的累计投入超过$30B(包括上市公司市值),远超其他国家。硅谷的风险投资生态为量子计算创业公司提供了充足的资金。

人才层面:MIT、哈佛、斯坦福、加州理工、马里兰大学等顶尖高校培养了全球最多的量子计算人才。Google和IBM的量子团队各有数百名PhD级研究人员。

政策层面:

2018年《国家量子倡议法案》(National Quantum Initiative Act):5年投入$1.2B

CHIPS Act中的量子计算条款

NSF量子跃迁计划(Quantum Leap)

DARPA量子基准项目

2024年更新的国家量子战略

生态层面:Qiskit和Cirq是全球最大的量子编程社区;AWS Braket和Azure Quantum提供了最完善的量子云服务;美国拥有最多的量子计算专利。

5.2 中国——量子通信领先,计算追赶

中国在量子信息领域的投入仅次于美国,但呈现明显的"偏科"特征:量子通信全球领先,量子计算工程化落后2-3年。

核心公司:

本源量子(超导,72比特,合肥,~80亿元估值)

国盾量子(量子通信,科创板上市,合肥)

国仪量子(量子精密测量,合肥,~60-80亿元估值)

量旋科技(NMR/超导,深圳,~15-20亿元估值)

图灵量子(光量子,上海,~10-15亿元估值)

玻色量子(光量子,北京,~10-15亿元估值)

华翊量子(离子阱,北京,~5-10亿元估值)

一个显著特征:中国量子计算公司几乎全部是中科院/顶尖高校的spin-off。合肥(中科大所在地)是绝对的产业重镇——本源量子、国盾量子、国仪量子都在合肥。

政策支持:

"十四五"规划将量子信息列为国家战略性前沿技术

2024-2025年政府工作报告连续提"量子技术新赛道",纳入"新质生产力"

合肥将量子信息定为"一号工程",配套百亿级基金

科技部"量子调控与量子信息"国家重点研发计划持续滚动支持

合肥国家实验室(量子信息科学)正式运行

国家投入:累计约1000-1500亿元(含基础研究、应用研发、基础设施、地方配套)

优势:

量子通信全球第一(墨子号卫星、京沪干线、国家骨干网)

光量子基础研究有亮点(九章系列)

举国体制资金持续性强

应用场景丰富(金融、能源、交通行业积极试点)

劣势:

超导量子计算工程化落后(72比特 vs 1100+比特)

量子纠错尚未实现突破性进展

软件生态远不如Qiskit/Cirq

供应链卡脖子(稀释制冷机、微波器件等核心设备依赖进口)

美国对华量子出口管制持续加码

国际学术合作受限

5.3 欧洲——政府驱动,差异化竞争

欧洲的量子计算发展主要由政府推动,特色是在差异化技术路线上寻找突破。

核心公司:

IQM(芬兰,超导,€128M融资)——欧洲超导量子计算龙头

Pasqal(法国,中性原子,€100M融资)——欧洲中性原子旗手

Alice & Bob(法国,猫比特/超导变种,€100M融资)——独特的"猫比特"路线,用玻色编码实现硬件级纠错

Oxford Quantum Circuits / OQC(英国,超导,£100M融资)

Riverlane(英国,量子纠错软件,$75M融资)

Quantum Machines(以色列,量子控制,$70M融资)

政策:

EU Quantum Flagship:€1B的10年计划

各国国家量子战略:法国(€1.8B)、德国(€2B+)、英国(£2.5B国家量子战略)

欧洲创新委员会(EIC)直接投资量子创业公司

特色:Alice & Bob的"猫比特"是一个值得关注的差异化路线——通过在超导电路中编码"猫态"(薛定谔猫态),实现对某一类错误的硬件级保护,可能大幅减少纠错所需的物理比特数。

5.4 其他重要玩家

加拿大:Xanadu(光量子,$100M)、D-Wave(量子退火,上市QBTS)。加拿大的量子生态得益于滑铁卢大学的Perimeter理论物理研究所和量子计算研究所(IQC)。

澳大利亚:Diraq(硅自旋,A$100M)、SQC(硅自旋,A$130M+)。澳大利亚是硅自旋量子比特的全球重镇,得益于UNSW的强大研究传统。PsiQuantum也获得了澳大利亚政府约A$940M的支持。

日本:RIKEN(理化学研究所)有超导量子计算项目;富士通与RIKEN合作开发64比特超导量子计算机;NTT在光量子计算方面有研究。日本政府2022年发布量子技术创新战略,计划10年投入约$15B。

以色列:Quantum Machines(量子控制,$70M)是最突出的创业公司。以色列的优势在于强大的工程和国防技术传统。

第六章:融资全景与资本地图

6.1 全球量子计算融资总览

2022-2025年,全球量子计算领域的VC/PE投入累计约$15-20B(含上市公司IPO/SPAC募资)。资本呈现高度集中的特征——前5大融资占总额的50%以上。

2024年是量子计算融资的大年,多个超级大轮完成,反映了Google Willow和QuEra纠错实验等技术突破对资本信心的提振。

6.2 超级大轮(>$300M)

| 公司 | 技术路线 | 金额 | 估值 | 关键投资人 | 时间 |

|---|---|---|---|---|---|

| PsiQuantum | 光量子 | ~$940M(含澳政府承诺) | ~$6B | 澳大利亚联邦/昆士兰政府、BlackRock、M12(微软) | 2024 |

| Quantinuum | 离子阱 | $500M | $5B→$11B | JPMorgan Chase、三井、Amgen、霍尼韦尔 | 2024-2025 |

| QuEra | 中性原子 | $500M | ~$3B+ | Google/Alphabet、Rakuten、NTT | 2025初 |

| SandboxAQ | 量子安全/AI | $500M+(累计) | ~$5.3B | Breyer Capital、T. Rowe Price、Salesforce Ventures、Eric Schmidt | 2022-2024 |

6.3 大轮($100-300M)

| 公司 | 技术路线 | 金额 | 国家 | 关键投资人 |

|---|---|---|---|---|

| IQM | 超导 | €128M (~$140M) | 芬兰 | World Fund、EIC Fund、Tesi |

| Alice & Bob | 猫比特 | €100M (~$109M) | 法国 | Bpifrance、Elaia、BNP Paribas |

| OQC | 超导 | £100M (~$126M) | 英国 | SBI Investment、Lansdowne Partners |

| Pasqal | 中性原子 | €100M (~$109M) | 法国 | Temasek、EIC、Wa'ed Ventures |

| Infleqtion | 中性原子/冷原子 | $110M | 美国 | Sumitomo、In-Q-Tel |

| 本源量子 | 超导 | ~¥10亿+ (~$140M+) | 中国 | 中网投、中金资本、合肥产投 |

6.4 重要中型轮($50-100M)

| 公司 | 技术路线 | 金额 | 国家 |

|---|---|---|---|

| Atom Computing | 中性原子 | $75M | 美国 |

| Riverlane | 量子纠错软件 | $75M | 英国 |

| Quantum Machines | 量子控制 | $70M | 以色列 |

| 量旋科技 SpinQ | NMR/超导 | ~¥5亿 (~$70M) | 中国 |

| 图灵量子 TuringQ | 光量子 | ~¥5亿 (~$70M) | 中国 |

| Nord Quantique | 玻色编码 | C$90M (~$66M) | 加拿大 |

| Diraq | 硅自旋 | A$100M (~$65M) | 澳大利亚 |

6.5 已上市量子计算公司

| 公司 | 技术路线 | 上市方式 | 上市时间 | 当前市值(约) | 股票代码 |

|---|---|---|---|---|---|

| IonQ | 离子阱 | SPAC | 2021.10 | $8-9B | NYSE: IONQ |

| Rigetti | 超导 | SPAC | 2022.3 | $2-3B | NASDAQ: RGTI |

| D-Wave | 量子退火 | SPAC | 2022.8 | $1-2B | NYSE: QBTS |

| 国盾量子 | 量子通信 | 科创板IPO | 2020 | ¥60-100亿 | 688027.SH |

| QCi | 光子优化 | 直接上市 | 2022 | <$500M | NASDAQ: QUBT |

注意:2021-2022年的三个SPAC上市(IonQ、Rigetti、D-Wave)都经历了剧烈的上市后波动。IonQ恢复最好,目前市值约$8-9B;Rigetti和D-Wave仍在低位徘徊。SPAC模式让这些pre-revenue公司过早上市,机构需要承受极高的波动性。

6.6 中国量子公司估值一览

| 公司 | 技术路线 | 估值(约) | 阶段 | 核心背景 |

|---|---|---|---|---|

| 本源量子 | 超导 | ~80亿元 | Pre-IPO | 中科大郭光灿/郭国平 |

| 国仪量子 | 量子精密测量 | ~60-80亿元 | Pre-IPO | 中科大杜江峰 |

| 量旋科技 | NMR/超导 | ~15-20亿元 | 成长期 | 南科大项金根 |

| 玻色量子 | 光量子 | ~10-15亿元 | 早期成长 | 清华背景 |

| 图灵量子 | 光量子 | ~10-15亿元 | 早期成长 | 上交金贤敏 |

| 华翊量子 | 离子阱 | ~5-10亿元 | 早期 | 清华段路明 |

6.7 资本流向分析

按技术路线:离子阱(Quantinuum $500M)和中性原子(QuEra $500M)在2024-2025年获得了最多的新增资本,反映了市场对高质量量子比特和纠错能力的偏好。

按地域:美国 > 中国 > 欧洲 > 澳大利亚 > 加拿大。美国占全球量子计算私募融资的60%以上。

按阶段:后期轮次(B轮及以上)占比显著上升,说明行业正在从"广撒网"的早期投资阶段进入"集中下注"的成长期。

政府资本的角色:政府资本在量子计算投资中扮演了异常重要的角色——澳大利亚政府给PsiQuantum约A$940M、中国各级政府累计投入超千亿元、法国Bpifrance直接投资Alice & Bob和Pasqal、欧洲EIC Fund投资IQM。这反映了量子计算的"国家安全"属性——各国政府都不愿意在这个领域落后。

第七章:关键里程碑与时间线

7.1 已实现的里程碑

| 时间 | 里程碑 | 意义 |

|---|---|---|

| 1994 | Shor算法发表 | 证明量子计算可以破解RSA加密 |

| 2001 | IBM 7比特分解15 | 量子算法首次在真实硬件上运行 |

| 2016 | IBM量子云平台上线 | 量子计算从实验室走向公众 |

| 2019.10 | Google量子霸权(Sycamore 53比特) | 量子计算机首次超越经典超级计算机 |

| 2020-2021 | 中科大九章光量子计算机 | 中国在光量子计算上达到世界领先 |

| 2023.12 | QuEra/哈佛48逻辑量子比特 | 任何平台上最大规模的量子纠错演示 |

| 2024.12 | Google Willow低于阈值纠错 | 证明量子纠错的基本原理在硬件上可行 |

| 2024 | Quantinuum实时量子纠错 | 离子阱路线的纠错突破 |

| 2025.2 | 微软Majorana 1拓扑量子比特 | 拓扑量子计算从理论走向实验 |

7.2 行业路线图(预测)

2025-2027:NISQ时代末期 → 早期容错量子计算

量子比特数达到数千个

逻辑量子比特数达到数十到数百个

开始出现"量子实用性"(quantum utility)——量子计算在特定任务上提供有意义的加速,但还不是指数级优势

Quantinuum可能IPO

更多企业开始试点量子计算

2027-2030:实用量子优势

在药物发现、材料模拟、金融优化等特定问题上,量子计算机首次超越经典计算机给出更好的结果

逻辑量子比特数达到数百到数千个

量子计算云服务开始产生有意义的营收

技术路线开始收敛(可能有1-2条路线被淘汰)

2030-2035:大规模容错量子计算

百万级物理量子比特、数千级逻辑量子比特

量子计算开始对制药、材料、金融等行业产生实质性影响

量子计算市场规模可能达到$100B+

RSA/ECC加密面临实质性威胁,PQC迁移成为刚需

2035+:通用量子计算机

量子计算机成为与经典计算机并行的通用计算平台

新的应用场景不断涌现

量子互联网开始成形

7.3 关键不确定性

量子纠错的overhead能否降到实用水平:目前编码1个逻辑量子比特需要约1000个物理量子比特。如果这个比例不能大幅降低,实用量子计算的时间表将大幅推迟。

哪条技术路线最终胜出:可能不是"一条路线统一天下",而是不同路线适用于不同场景(类似CPU和GPU的关系)。

商业应用的killer app何时出现:目前所有的量子计算应用都还处于"概念验证"阶段,真正的商业价值尚未兑现。

经典计算机的反击:经典计算机也在不断进步(GPU、专用芯片、新算法),量子计算需要超越的是一个移动的靶标。

第八章:投资分析框架

8.1 赛道整体判断

量子计算赛道可以用三层风险来理解:

科学风险(已大幅降低):2024年底,Google Willow和QuEra/哈佛的纠错实验证明了量子纠错在真实硬件上是可行的。这意味着"量子计算能不能做"这个科学问题已经基本回答了——能做。

工程风险(仍然很高):从实验室的100个量子比特到实用的100万个量子比特,中间有巨大的工程鸿沟。制冷、布线、控制、纠错、软件栈——每一个环节都需要数量级的提升。

商业化风险(最高):真正的"量子优势"应用——量子计算机在实际商业问题上给出比经典计算机更好的结果——可能还需要5-10年。在此之前,量子计算公司的营收主要来自政府合同、研究合作和云服务试用,规模有限。

8.2 投资标的分层

Tier 1——最清晰的标的:Quantinuum

霍尼韦尔工业背书(不是纯粹的科研团队创业)

技术指标行业最高(99.8%门保真度、实时纠错)

有真实营收轨迹(虽然规模还小)

明确的IPO时间表(2025-2026)

估值$11B,在量子计算公司中最高,但也最有支撑

Tier 2——最有momentum的标的:QuEra

2023年Nature论文(48逻辑量子比特)是行业里程碑

2025年$500M融资,Google/Alphabet领投

中性原子路线兼具扩展性和质量

估值$3B+,相对合理

风险:中性原子路线还在快速迭代,技术路线不确定性仍存在

Tier 3——大赌注:PsiQuantum

$6B+估值,但没有公开演示过量子计算原型机

核心thesis是"光量子+半导体制造=百万量子比特"

如果成功,将颠覆整个行业;如果失败,可能归零

典型的binary outcome投资

Tier 4——区域冠军:本源量子、国仪量子

中国市场+政策红利

本源量子是中国超导量子计算龙头,Pre-IPO阶段

国仪量子是量子精密测量龙头,已有规模化营收,商业模式最清晰

技术差距客观存在,但国产替代逻辑成立

8.3 产业链投资机会

上游卡脖子环节:

稀释制冷机国产替代——市场不大但战略价值极高

微波/射频控制电子学——Quantum Machines模式可参考

低温线缆和连接器——小而美的细分市场

中游平台:

量子纠错软件——Riverlane模式,技术壁垒高

量子云服务——平台型机会,但需要硬件支撑

下游应用(最确定的近期需求):

量子安全/PQC迁移——NIST标准已发布,全球IT基础设施必须迁移,这是确定性需求

SandboxAQ($5.3B估值)是这个方向的标杆

量子精密测量——国仪量子模式,已有商业化验证,最接近传统投资逻辑

8.4 风险提示

技术路线不确定性:六条路线中可能有1-2条最终被淘汰,押错路线的风险真实存在

商业化时间表可能大幅延后:量子计算的商业化时间表已经多次被推迟,"再过5年"的说法已经说了20年

估值泡沫风险:部分公司的估值远超营收支撑(PsiQuantum $6B+估值但无公开原型机)

地缘政治风险:美国对华量子出口管制持续加码,可能影响中国公司的技术获取和国际合作

人才稀缺:全球量子计算PhD不足1万人,人才争夺极其激烈

经典计算的替代风险:某些被认为需要量子计算的问题,可能被经典计算的新算法或新硬件(如GPU)解决

第九章:中国量子计算的机会与挑战

9.1 中国的独特优势

量子通信全球领先

中国在量子通信(特别是量子密钥分发QKD)领域拥有无可争议的全球领先地位:

2016年发射"墨子号"量子科学实验卫星,实现了全球首次卫星-地面量子密钥分发

建成京沪量子保密通信干线(2000+公里)

正在建设国家广域量子保密通信骨干网络

国盾量子是全球最大的QKD设备供应商

这个领先地位为中国在量子信息领域提供了重要的技术积累和产业基础。

举国体制的资金持续性

中国各级政府对量子信息的投入力度极大且持续性强:

国家层面:科技部"量子调控与量子信息"国家重点研发计划持续滚动支持

地方层面:合肥"一号工程"配套百亿级基金;上海、北京、深圳、济南等城市都有专项支持

累计投入估计1000-1500亿元

这种持续性的政府投入为量子计算公司提供了稳定的资金来源,降低了早期创业的风险。

光量子基础研究有亮点

潘建伟团队的"九章"系列在玻色采样任务上保持全球领先,证明了中国在光量子计算基础研究方面的实力。

应用场景丰富

中国的金融、能源、交通、通信等行业对量子计算应用持开放态度,多家银行、电力公司、电信运营商已经开始量子计算试点项目。

9.2 中国的核心短板

超导量子计算工程化落后

本源量子的72量子比特"悟空芯"与IBM的1121量子比特Condor、Google的105量子比特Willow(但质量更高)之间存在明显差距。更关键的是,Google已经实现了低于阈值的量子纠错,而中国尚未有类似的突破性进展。

量子纠错未突破

量子纠错是实现实用量子计算的关键。Google(超导)、QuEra/哈佛(中性原子)、Quantinuum(离子阱)都已经在各自的平台上演示了有意义的量子纠错。中国在这个关键指标上尚未有可比的成果。

软件生态薄弱

IBM的Qiskit和Google的Cirq拥有全球最大的开发者社区和最丰富的算法库。本源量子的QPanda虽然在持续发展,但在用户数、算法库、第三方工具等方面差距明显。软件生态的差距可能比硬件差距更难弥补。

供应链卡脖子

稀释制冷机、高端微波器件、精密激光系统等核心设备严重依赖进口。美国对华量子计算相关出口管制从2022年起持续加码,进一步加剧了供应链风险。

国际合作受限

地缘政治导致中美量子计算领域的学术交流和技术合作受到限制,影响了中国研究人员获取最新技术进展和参与国际合作的能力。

9.3 值得关注的中国投资主题

全栈自主可控(国产替代)

这是最确定的投资方向。稀释制冷机、微波/射频控制电子学、低温线缆等核心设备的国产替代,既有政策驱动(自主可控),又有市场需求(量子计算公司扩张)。虽然市场规模不大,但战略价值极高,且技术壁垒可以形成持久的竞争优势。

量子安全/PQC迁移

后量子密码迁移是全球性的确定性需求——NIST标准已发布,所有使用公钥加密的系统都必须迁移。中国的金融、政务、通信等关键基础设施的PQC迁移将是一个巨大的市场。国盾量子在量子通信方面的积累可以延伸到这个方向。

量子精密测量

国仪量子的模式是中国量子产业中商业化最成功的——量子精密测量仪器(如量子钻石单自旋谱仪、电子顺磁共振波谱仪)已经有规模化营收,客户覆盖科研、工业、医疗等领域。这个方向最接近传统投资逻辑:有产品、有客户、有营收、有增长。

量子计算云服务

本源量子等公司的量子计算云平台正在积累用户和应用案例。随着量子比特数和质量的提升,云服务的商业价值将逐步显现。

第十章:结论与展望

一句话总结

量子计算是一个"科学问题已开始解决、工程问题正在攻克、商业问题尚待验证"的赛道。2024年是真正的拐点——量子纠错从理论走向实验验证,行业叙事从"能不能做"切换到"多快能做到"。

赛道的核心逻辑

量子计算不是一个"要不要发生"的问题,而是一个"什么时候发生"的问题。物理学原理已经证明量子计算可以工作,工程实现正在快速推进。问题在于:从实验室的100个量子比特到实用的100万个量子比特,中间的工程鸿沟有多大、需要多长时间跨越。

乐观估计:2027-2030年出现实用量子优势。保守估计:2030-2035年。悲观估计:2035年以后。

但无论哪种估计,方向是确定的。

最后

量子计算是这个时代最重要的技术赛道之一。它不像AI那样已经产生了万亿级的商业价值,但它的潜在影响可能更加深远——从根本上改变我们理解和模拟自然界的能力。

对于投资者来说,现在是一个"科学风险已降低、工程风险仍高、商业化风险最高"的阶段。最聪明的策略不是"全面押注",而是"选择性下注"——在技术路线最清晰、商业化路径最短、团队最强的标的上集中投资。

Quantinuum、QuEra、量子安全赛道——这三个方向是当前风险收益比最优的选择。

免责声明:本报告基于公开信息整理,不构成投资建议。量子计算是高度前沿的技术领域,存在重大不确定性。个人决策请结合专业判断。

数据来源:公司公告、Nature/Science论文、公开纪要、Crunchbase、行业报告、政策文件。部分数据为基于公开报道的估算。

撰写:资本观物 | 2025年4月