报告导读:

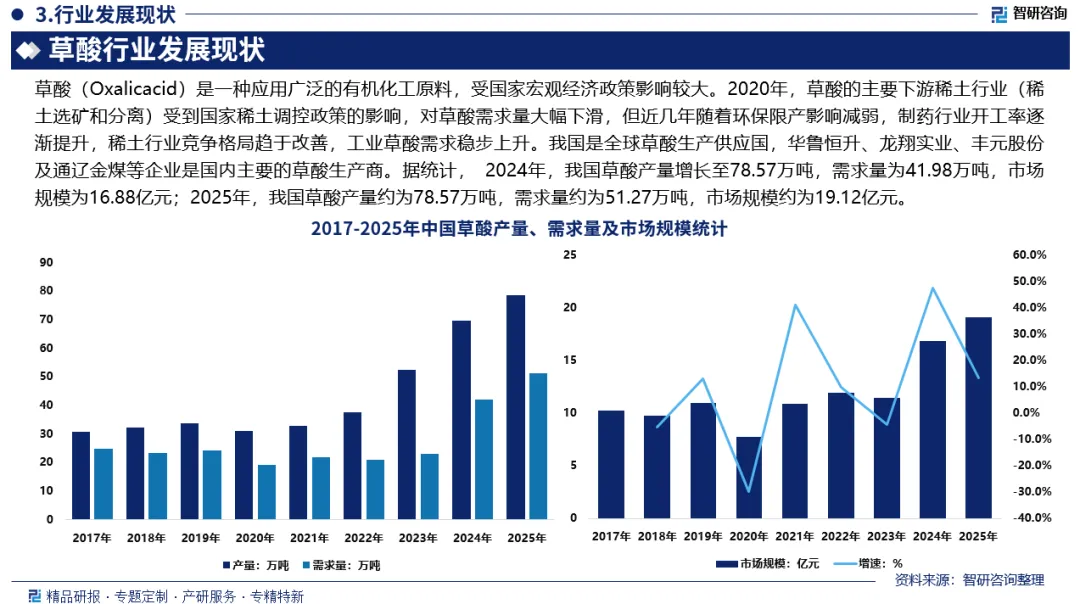

草酸(Oxalicacid)是一种应用广泛的有机化工原料,受国家宏观经济政策影响较大。2020年,草酸的主要下游稀土行业(稀土选矿和分离)受到国家稀土调控政策的影响,对草酸需求量大幅下滑,但近几年随着环保限产影响减弱,制药行业开工率逐渐提升,稀土行业竞争格局趋于改善,工业草酸需求稳步上升。我国是全球草酸生产供应国,华鲁恒升、龙翔实业、丰元股份及通辽金煤等企业是国内主要的草酸生产商。据统计,2024年,我国草酸产量增长至78.57万吨,需求量为41.98万吨,市场规模为16.88亿元;2025年,我国草酸产量约为78.57万吨,需求量约为51.27万吨,市场规模约为19.12亿元。

基于此,依托智研咨询旗下草酸行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国草酸行业市场动态分析及投资机会研判报告》。本报告立足草酸新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动草酸行业发展。

观点抢先知:

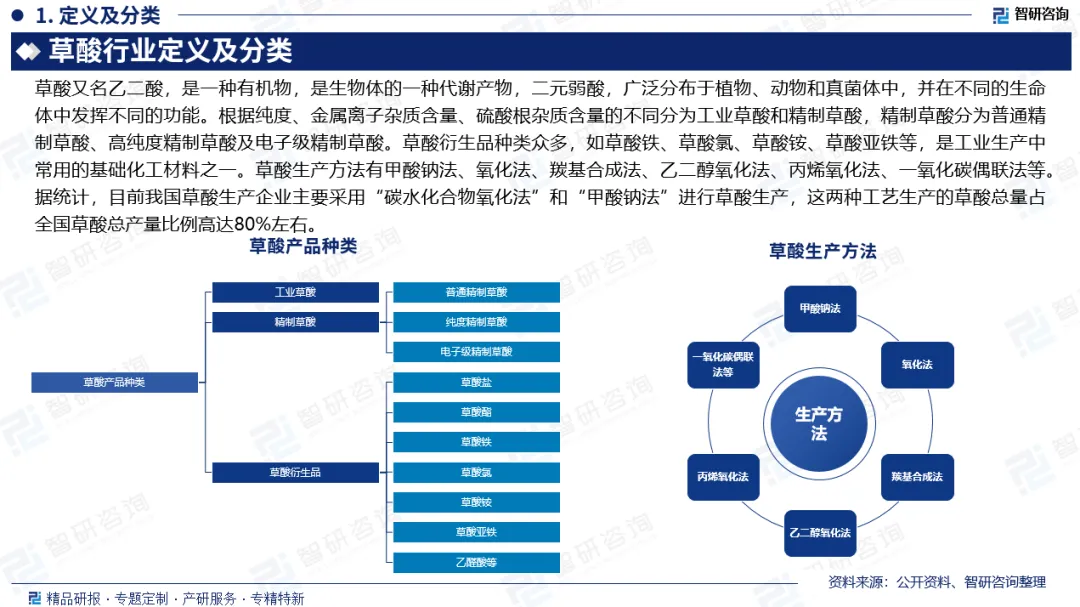

行业定义及分类:草酸又名乙二酸,是一种有机物,是生物体的一种代谢产物,二元弱酸,广泛分布于植物、动物和真菌体中,并在不同的生命体中发挥不同的功能。根据纯度、金属离子杂质含量、硫酸根杂质含量的不同分为工业草酸和精制草酸,精制草酸分为普通精制草酸、高纯度精制草酸及电子级精制草酸。草酸衍生品种类众多,如草酸铁、草酸氯、草酸铵、草酸亚铁等。

行业生产方法:草酸生产方法有甲酸钠法、氧化法、羰基合成法、乙二醇氧化法、丙烯氧化法、一氧化碳偶联法等。据统计,目前我国草酸生产企业主要采用“碳水化合物氧化法”和“甲酸钠法”进行草酸生产,这两种工艺生产的草酸总量占全国草酸总产量比例高达80%左右。

产业链核心节点:草酸行业产业链上游主要包括有淀粉、葡萄糖、硝酸、硫酸、煤炭、烧碱、五氧化钒、亚硝酸酯、一氧化碳等原材料,以及生产设备;行业中游为草酸生产;行业下游主要应用于制药、稀土、精细化工、日化、冶金、新能源锂电池、电子等领域。

市场规模:近年来,随着草酸行业应用范围逐渐扩大,需求量随着增加,市场规模不断攀升。2024年我国草酸市场规模16.88亿元;2025年我国草酸市场规模约为19.12亿元。

需求量:草酸(Oxalicacid)是一种应用广泛的有机化工原料,受国家宏观经济政策影响较大。近几年随着环保限产影响减弱,制药行业开工率逐渐提升,稀土行业竞争格局趋于改善,工业草酸需求稳步上升。2024年我国草酸市场需求量为41.98万吨,市场规模16.88亿元;2025年我国草酸市场需求量约为51.27万吨,市场规模约为19.12亿元。

产量:中国草酸产量占全球总产量的85%以上,华鲁恒升、龙翔实业、丰元股份及通辽金煤等企业是国内主要的草酸生产商。据统计,我国草酸产量从2017年的30.85万吨增长至2024年的78.57万吨,2025年我国草酸产量约为78.57万吨。

贸易情况:近年来,中国草酸出口规模上持续扩张,东南亚国家因化工产业快速发展成为中国草酸的最大进口地区;欧洲市场对环保标准要求较高,推动高纯度草酸出口。根据海关统计数据:2024年我国草酸出口数量为27.81万吨,出口金额为9.58亿元;同期进口总量为0.01万吨,进口金额为0.03亿元。

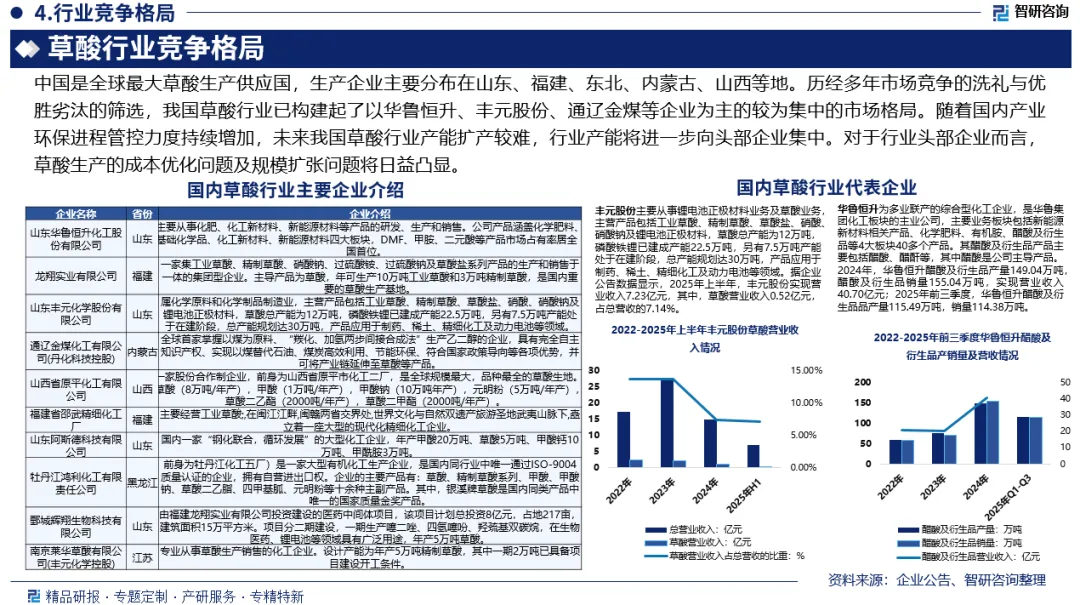

竞争情况:中国是全球最大草酸生产供应国,且企业主要分布在山东、福建、东北、内蒙古、山西等地。历经多年市场竞争的洗礼与优胜劣汰的筛选,我国草酸行业已构建起了以华鲁恒升、丰元股份、通辽金煤等企业为主的较为集中的市场格局。随着国内产业环保进程管控力度持续增加,未来我国草酸行业产能将进一步向头部企业集中。

市场趋势:中国是全球最大的草酸生产国和消费国,产量占全球总产量的85%以上。近年来,在环保压力、产业升级和新兴应用的多重驱动下,行业进入“总量稳增、结构高端化、工艺低碳化”阶段,应用拓展,新能源与电子级需求成为增长核心。

报告相关内容节选:

《2026-2032年中国草酸行业市场动态分析及投资机会研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。