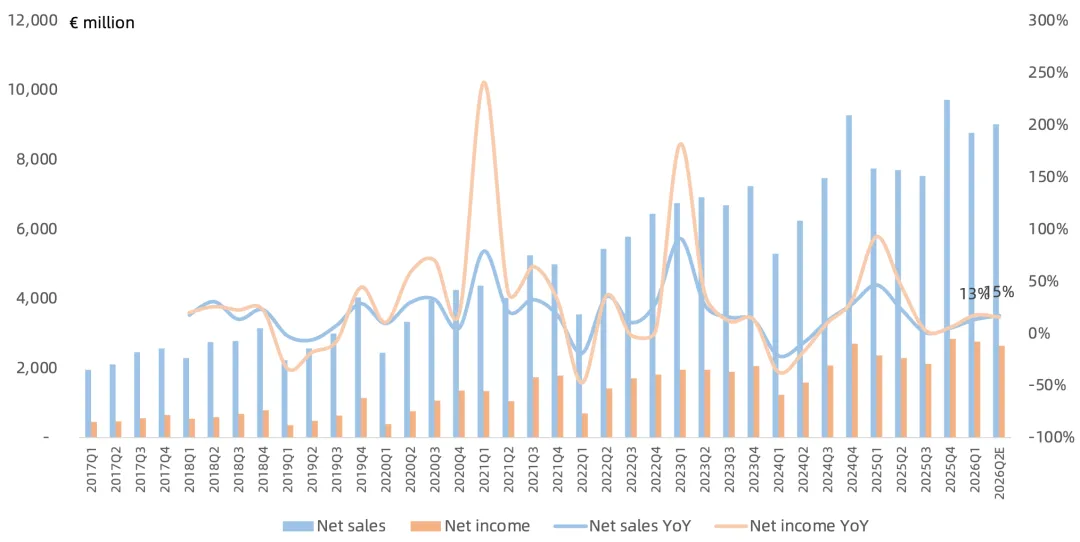

营收87.7亿欧,同比增长13%,处于此前营收指引区间82-89亿欧元的上沿;

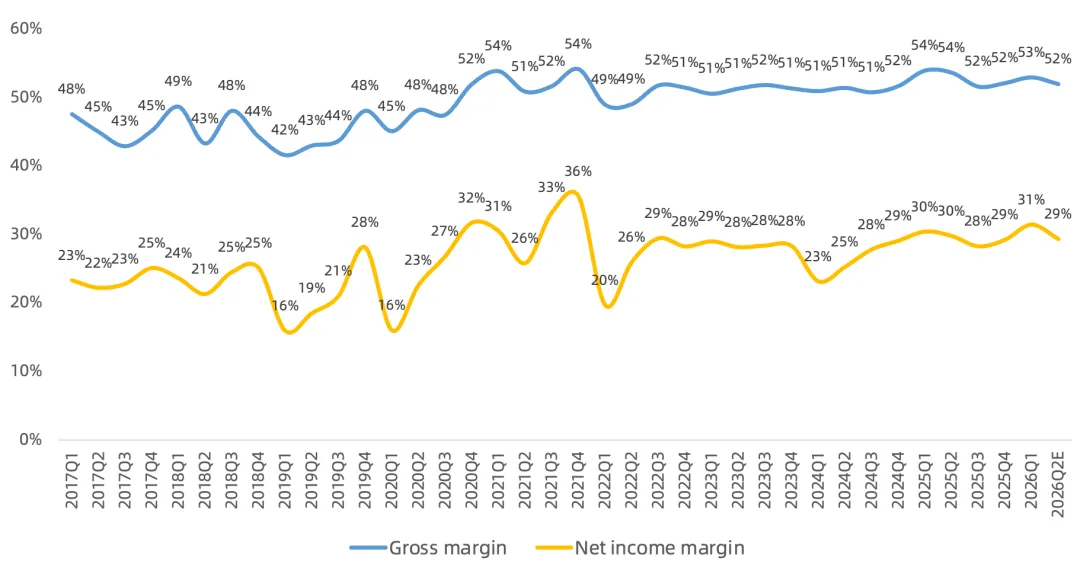

毛利率53%,同比下降1个百分点,处于此前毛利率指引区间51%-53%的上沿;

净利润27.6亿欧,同比增长17%,净利润率31.4%; Q1回购11亿欧元,连续5个季度回购;

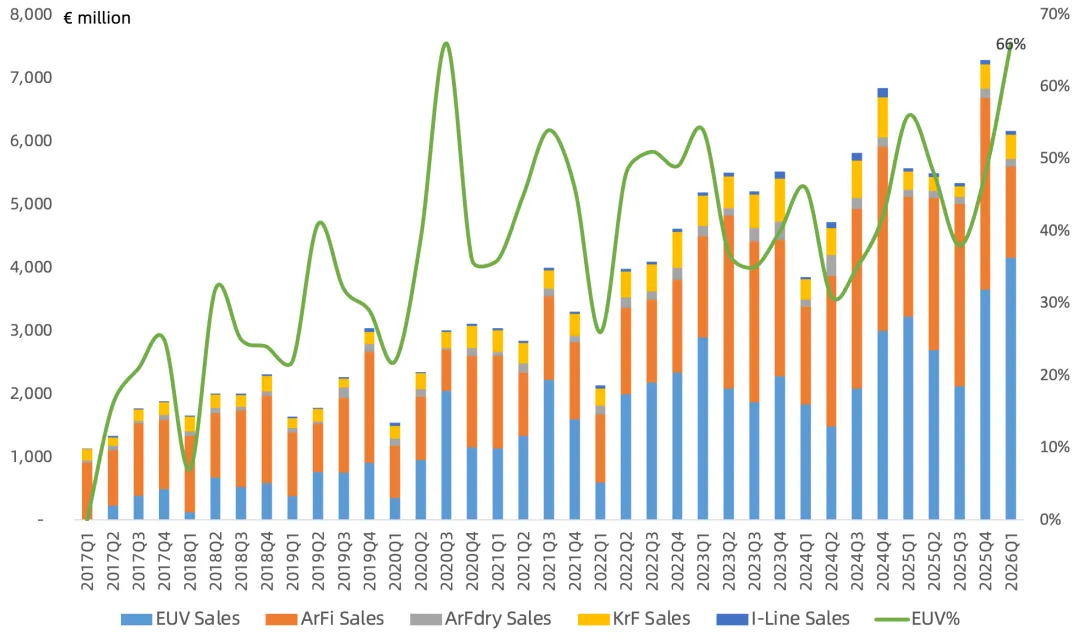

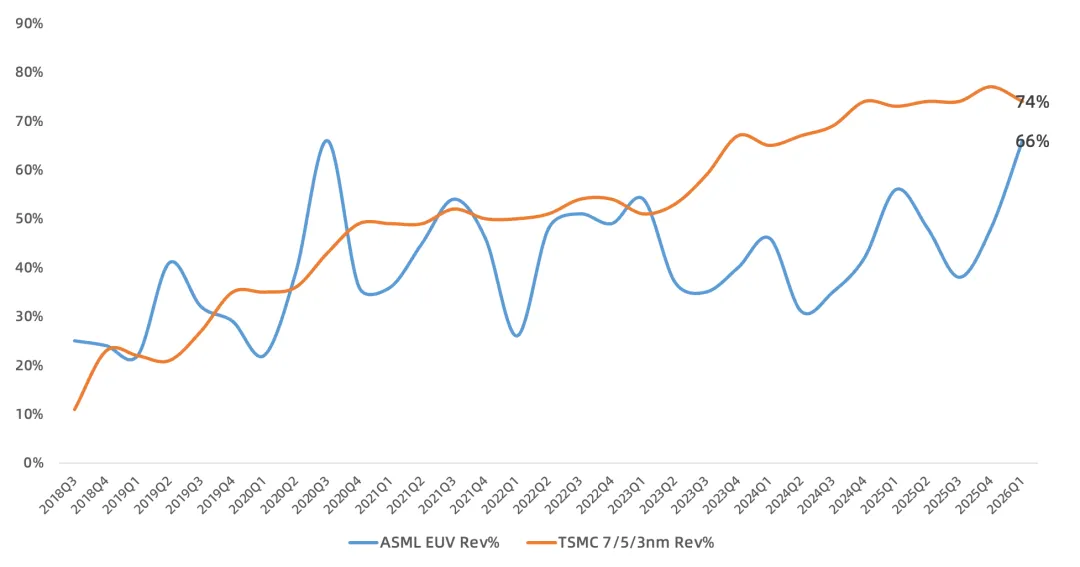

EUV:16台,营收41.4亿欧,占光刻机营收66%,ASP 2.6亿欧。 ArFi:17台,营收14.4亿欧,占光刻机营收23%,ASP 8496万欧。 ArFdry:5台,营收1.3亿欧,占光刻机营收2%,ASP 2512万欧。 KrF:30台,营收3.8亿欧,占光刻机营收6%,ASP 1256万欧。 I-Line:11台,营收0.6亿欧,占光刻机营收1%,ASP 571万欧。

预计Q2营收84-90亿欧,同比增长9%-17%,Installed base营收25亿欧,Q2毛利率51%-52%,按营收指引上限计算净利润26亿欧元,同比增长15%;

2026年营收指引从340-390亿欧元上调至360-400亿欧,同比增长10%-22%,毛利率维持51%-53%,预计EUV业务增长上修,DUV业务也将实现增长(上季度指引是持平),主要来自非大陆客户;收入节奏偏向下半年因产能爬坡;指引已考虑MATCH法案等出口管制影响; Installed base预计2026年维持增长,得益于EUV安装基数的上升和客户升级业务显著需求;EUV服务毛利率已从4-5年前的亏损改善至接近整体毛利率水平;

公司有多种可以提升EUV产能的手段:台数、单台每小时晶圆处理量、Installed base升级等;

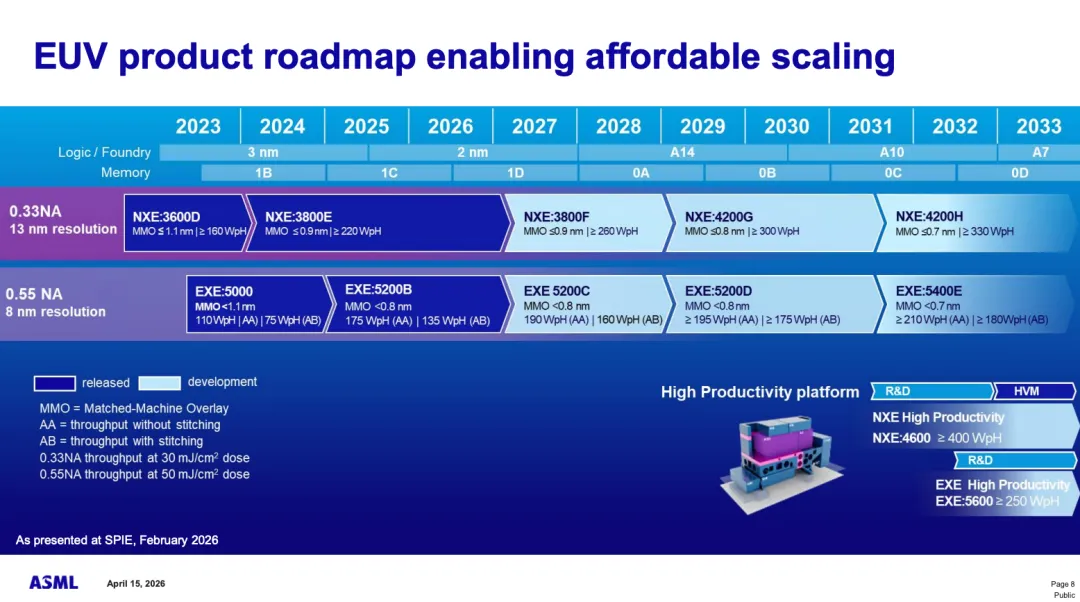

产能/出货指引更新:预计2026年Low NA EUV至少出货60台,浸没式DUV出货量接近2025年水平,2027年Low NA EUV至少出货80台(2025年44台),DUV产能同步扩张;管理层称已将供应链准备至Low NA EUV 90台/年、DUV 600台/年的产能能力,此前蔡司光学产能瓶颈已大幅改善;

ASP指引更新:管理层表示光刻机的ASP与每小时晶圆处理量直接挂钩;预计2026年EUV大部分出货型号仍是E型,约20%是D型,而2027年EUV出货型号几乎没有D型,大部分是E型,F型开始导入;预计2027年ASP将明显高于2026年;

令人费解的是,管理层仍没有对2030年440-600亿欧的营收目标进行更新,尤其是2026年营收指引上限都400亿欧,已接近2030年目标下限,结合2027年乐观增长指引,更是困惑,可能还是管理层留着下半年Investor Day再上调?

回顾此前24Q3观点:

ASML现阶段最大问题是成长性问题。ASML 2024年业绩不增长,如果按2025年营收300-350亿欧,结合毛利率、OpEx指引,净利润乐观也才90亿欧,对应现在市值仍被高估。

ASML的垄断地位虽无人撼动,但不代表光刻机需求增长曲线是线性,而且未能直接吃到AI需求爆发的红利。处于中游制造的台积电则可以直接对接下游AI客户需求,吃尽AI红利。

ASML短期需求不振主要因存储厂客户不敢扩产(HBM大多是DRAM产线改造),Fab厂客户如Intel、三星自身需求不行,而需求最好的客户台积电对high NA也比较谨慎,综合这些因素,就导致了ASML短期成长性堪忧。

崔彤,公众号:Eric有话说ASML Q3财报一览:短期需求不振,成长性问题显露无遗

ASML由于光刻机在产业链位置的特殊性,近些年增长受制于存储客户疲软影响,主要靠大陆成熟制程扩产潮以及台积电扩产潮拉动。

而现在存储客户王者归来,台积电继续大幅扩产。制约ASML的只有产能,关于这一点本次财报管理层也交出一份超预期的答卷。

ASML 2030年业绩目标数字还是来自2022年Investor Day,目前半导体行业可谓“时过境迁”。接下来关注今年下半年是否会举办Investor Day活动上调2030年业绩指引。

《ASML 24Q2财报一览:EUV营收占比骤降,DUV占比接近六成》

《ASML 23Q4财报一览:DRAM订单回暖;2024年不增长,要等2025年爆发?》

《ASML 23Q3财报一览:EUV低迷,浸没式DUV亮眼;大陆DUV持续交付》