榜单提要

本次发布的2026年1-3月河南省房企商品房全口径销售排行榜,用数据来呈现房企的业绩表现:

河南省2026年1-3月房企全口径销售排行榜:

建业地产(约15.06亿元),中国金茂(约9.47亿元),正商集团(约6.69亿元),摘得全口径销售金额榜单前三名。

河南省2026年1-3月本土房企全口径销售排行榜:

建业地产(约15.06亿元),正商集团(约6.69亿元),通派地产(约6.10亿元)摘得本土房企全口径销售金额榜单前三名。

导语

2026

2026年一季度,河南房地产市场同比明显缩量,TOP30房企销售金额约120亿元,同比下降约29%。但量缩之下,省内市场表现依然可圈可点:仍有项目逆势热销,仍有企业实现增长,仍有城市展现韧性。

真实需求并未消退,而是更加理性地流向优质产品与可信品牌。市场在分化中重构,那些深耕品质、兑现交付的项目和企业,正率先捕捉到底部盘整中的增长机会。这一过程,正推动河南房地产从规模驱动转向产品与服务驱动,迈向更可持续的高质量发展。

1

总量观察:

规模同比缩量,头部格局松动

2026年1-3月,河南省TOP30房企全口径销售金额合计约120.30亿元,相较于2025年同期的169.14亿元,同比下降28.9%;TOP30销售面积合计约115.96万㎡,同比下降约33.2%。总量同比明显缩量,市场仍处于底部运行区间。从TOP30门槛来看,金额榜第30位为城发集团的1.53亿元,较2025年同期的2.38亿元下降约35.9%,门槛降幅与总量降幅基本同步。

在总量收缩的同时,头部集中度并未如预期般提升,反而显著下降。TOP5房企金额占比从2025年一季度的约58%降至2026年一季度的36%,下滑22个百分点。这一变化的背后有多重因素:一方面,部分过往业绩占比较高的头部企业,在本轮调整中去化节奏放缓,销售额出现较大幅度回调,直接拉低了TOP5的整体份额;另一方面,一批区域深耕型本土企业表现活跃,在各自优势地市通过多盘联动、精准定价实现了稳健去化,高效抢占市场。

此外,在总量收缩的环境中,大型房企传统的高周转模式面临挑战,而中小型本土企业凭借灵活的决策机制与深耕多年的本地资源,更能捕捉地市市场的碎片化需求。产品端也存在结构性差异,标准化产品线与地市改善型客群的个性化偏好之间,尚需进一步磨合。尽管部分房企依托核心城市优质项目实现了逆势增长,但整体来看,市场资源正从少数头部向更多区域深耕型企业分散,竞争格局呈现出多元化的新特征。

房企榜单详情

房企全口径销售金额TOP30

房企全口径销售面积TOP30

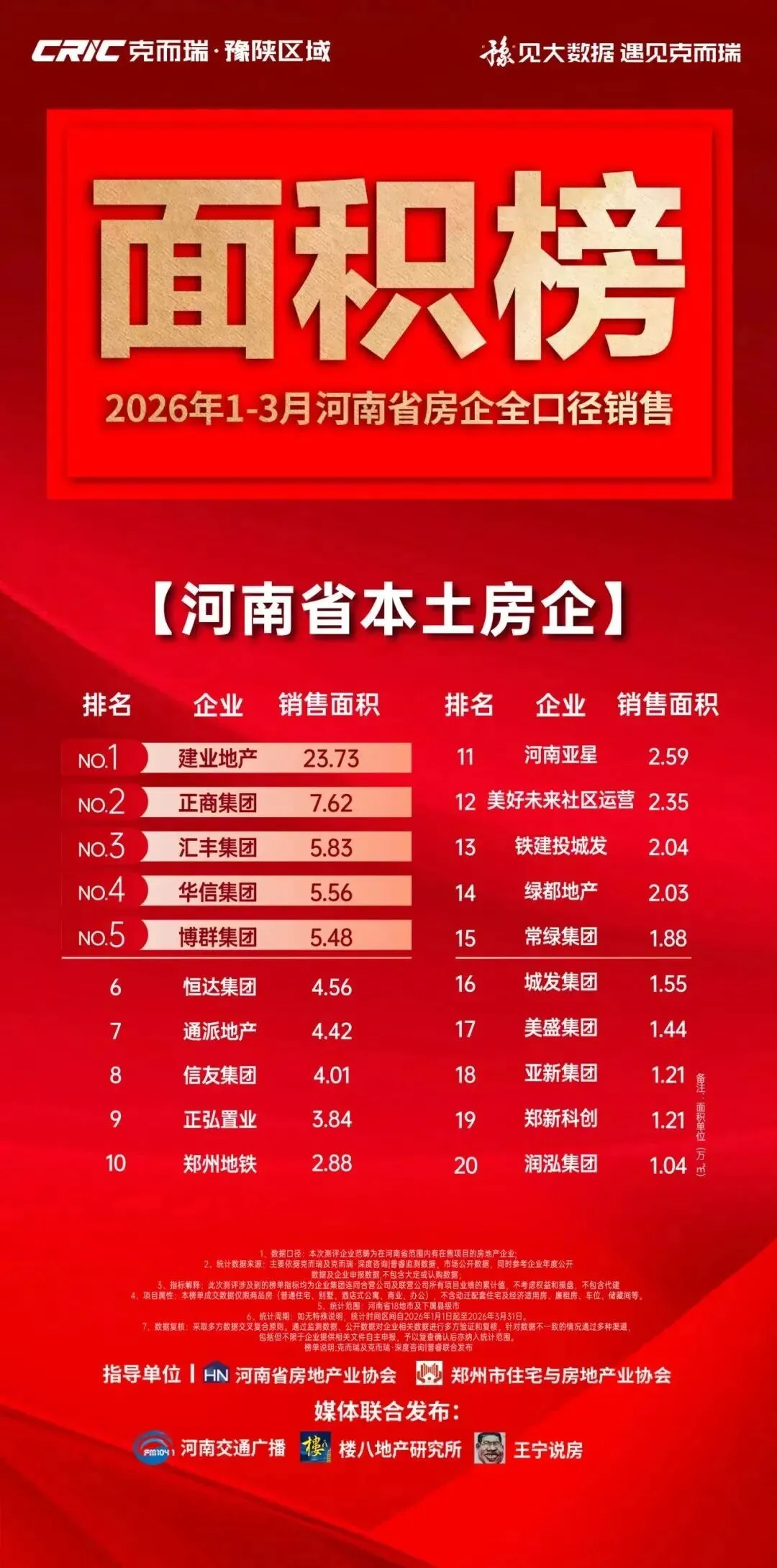

本土房企全口径销售面积TOP20

本土房企全口径销售面积TOP20

2

企业格局:

本土深耕者领跑,国央企与黑马并进

从企业维度看,本土房企展现出强劲的主场优势。在房企全口径榜中,本土企业TOP20合计金额约71.10亿元,占全口径TOP30的59%,与去年同期相比上涨5个百分点。正商集团、通派地产、郑州地铁、美盛集团、正弘置业、汇丰集团、华信集团等企业位列本土前十。这些企业凭借对本地市场的深刻理解、灵活的定价策略及深耕多年的渠道网络,在弱市中保持了相对稳定的去化节奏。

其中,中国金茂以9.47亿元跃居全口径金额榜第二,较2025年同期实现超3倍增长,主要依托郑州主城区高端改善项目金茂璞逸缦湖的热销,说明核心城市优质资产仍具抗周期能力。本土新势力通派地产以6.10亿元位列金额榜第四、面积榜第七,2025年同期未进入TOP30,其在郑州、南阳等地的热销项目精准切中市场改善需求,成为近两年省内的黑马房企。

相比之下,碧桂园、万科、保利、招商、华润等在豫销售额同比降幅明显。但部分企业已开始通过合作开发、轻资产运营等方式积极寻回节奏,预计二季度随着新项目入市,降幅有望收窄。

在区域龙头层面,汇丰集团以3.94亿元、5.83万㎡的成绩稳居本土前列,其在濮阳等地的学府系项目持续热销;博群集团在周口、许昌市级下属县域多盘布局,实现2.58亿元、5.48万㎡销售成绩。

2026年,河南房地产市场将继续在调整中优化,在分化中前行。那些能够深刻理解市场需求变化、精准把握城市发展脉搏、持续提升产品与服务品质的企业,将在新一轮行业周期中赢得先机。

项目榜单详情

南阳市住宅项目销售金额TOP10

漯河市住宅项目销售金额TOP10

许昌市住宅项目销售金额TOP10

鹤壁市住宅项目销售金额TOP10

平顶山市住宅项目销售金额TOP10

濮阳市住宅项目销售金额TOP10

焦作市住宅项目销售金额TOP10

新乡市住宅项目销售金额TOP10

信阳市住宅项目销售金额TOP10

安阳市住宅项目销售金额TOP10

开封市住宅项目销售金额TOP10

商丘市住宅项目销售金额TOP10

周口市住宅项目销售金额TOP10

驻马店市住宅项目销售金额TOP10

3

项目端:

区域冷热不均,改善型产品主导

从14个重点地市的住宅项目销售TOP10榜单来看,城市之间的分化极为显著。安阳以TOP10合计14.65亿元的金额高居第一,主要得益于御峰臻品单盘贡献3.65亿元、面积5.79万㎡,占全市TOP10总额的25%。该项目位于文峰区核心,合理的定价以、成熟的配套叠加现房销售带动热销。漯河排名第二,TOP10合计10.97亿元,鲁明系在郾城区、源汇区形成包围式开发,多盘联动效应突出。新乡以9.35亿元位列第三,且项目价格普遍高于其他各地市,国悦城单盘2.18亿元、四季城、牧云台等跟进,牧野区与红旗区为绝对热点。

南阳、商丘、驻马店、信阳等城市TOP10合计金额在6-9亿元之间,属于第二梯队。南阳以改善主导,卧龙区与宛城区双中心格局稳定,江山赋、汇隆和光宸樾等项目表现均衡。商丘示范区与睢阳区热度较高,金沙缦云领跑。驻马店TOP10全部位于驿城区,合计8.62亿元,以刚需流量盘为主。信阳TOP10中7个位于平桥区,显示城市发展重心东移,正弘新城狮河印、建业云墅等项目带动区域热度。

周口、焦作、许昌、濮阳、平顶山、鹤壁、开封等城市总量偏小。周口TOP10全部位于川汇区,合计4.20亿元,价格洼地特征明显。焦作虽总量不大,但金山新河府单盘2.28亿元,成为焦作唯一进入全省单盘前列的项目,反映地市单核标杆现象突出。濮阳TOP10中8个位于华龙区,汇丰系主导。平顶山TOP10中湛河区占6席,九龙广场领跑。鹤壁与开封规模最小,TOP10合计均在3-4亿元区间,缺乏头部标杆项目,市场分散且去化缓慢。

在区域集中度方面,驻马店、周口的TOP10全部集中于单一城区,说明城市扩展仍以老城核心区为主,新城区成熟度不足。濮阳、信阳同样呈现高度集中特征。南阳则是卧龙与宛城双中心均衡发展。新乡呈现多中心扩散趋势,牧野区、红旗区、高新区均有项目上榜。

未来趋势判断

2026年一季度的河南房地产市场,在底部盘整中展现出积极的结构性变化。总量虽同比缩量,但仍有项目逆势热销、企业实现增长、城市展现韧性。本土深耕型企业逆势突围,地市核心项目韧性十足,改善型需求稳健释放。对于房企而言,回归产品、深耕区域、控制负债,才是穿越周期的正确路径。对于购房者,当前核心地段、优质房企的现房或准现房,已进入值得关注的窗口期。

免责声明:

1、文章仅为个人观点,不代表所在企业观点。

2、文中数据仅供参考!不对使用上述内容所引发的任何直接或间接损失承担责任,且就文章相关内容享有全部的解释权。