【摘要】

2026年第一季度,全球半导体存储器市场正式进入景气周期,市场规模预计突破5500亿美元,同比增幅高达134%。AI基础设施建设爆发式增长驱动HBM、DDR5等高端存储需求激增,而产能结构性转移导致传统DRAM和NAND Flash供应严重短缺。价格层面,DRAM合约价格在Q1已创下历史新高,Q2预计继续上涨58%-63%,NAND Flash价格涨幅更高达70%-75%。中国市场规模预计达7165.3亿元(约1000亿美元),国产替代进程加速,长江存储全球NAND市场份额已突破13%,正向15%目标迈进。

全球市场核心观点

AI驱动的结构性短缺:数据中心内存消耗占比从传统的30%-35%跃升至60%-70%,AI服务器DRAM容量需求年增长率超30%。

价格景气周期:2026年存储芯片价格涨幅刷新历史纪录,Q1 DRAM合约价已上涨90%-95%,Q2预计继续提价。

产能转移:三大原厂将晶圆产能优先分配给HBM和DDR5,压缩成熟制程供应,导致消费电子和工业级存储芯片严重短缺。

技术迭代加速:HBM4于2026年Q1末正式量产,带宽达2.8TB/s,较HBM3E提升2.3倍。

中国市场核心观点

市场规模大幅提升:2026年中国半导体存储器市场规模预计达7165.3亿元(约1000亿美元),占全球份额约18%。

国产替代突破:长江存储全球NAND市场份额达13%,目标2026年底达15%;长鑫存储加速HBM3研发,预计2026-2027年量产。

产业链自主化:长江存储三期项目打造100%国产设备试产线,半导体用湿电子化学品国产化率已提升至44%。

挑战与机遇并存:高端HBM技术代差仍存(落后1-2代),但庞大的下游应用市场为国产存储提供发展沃土。

01

全球半导体存储器市场及产业链分析

1.1 全球市场概况与核心趋势

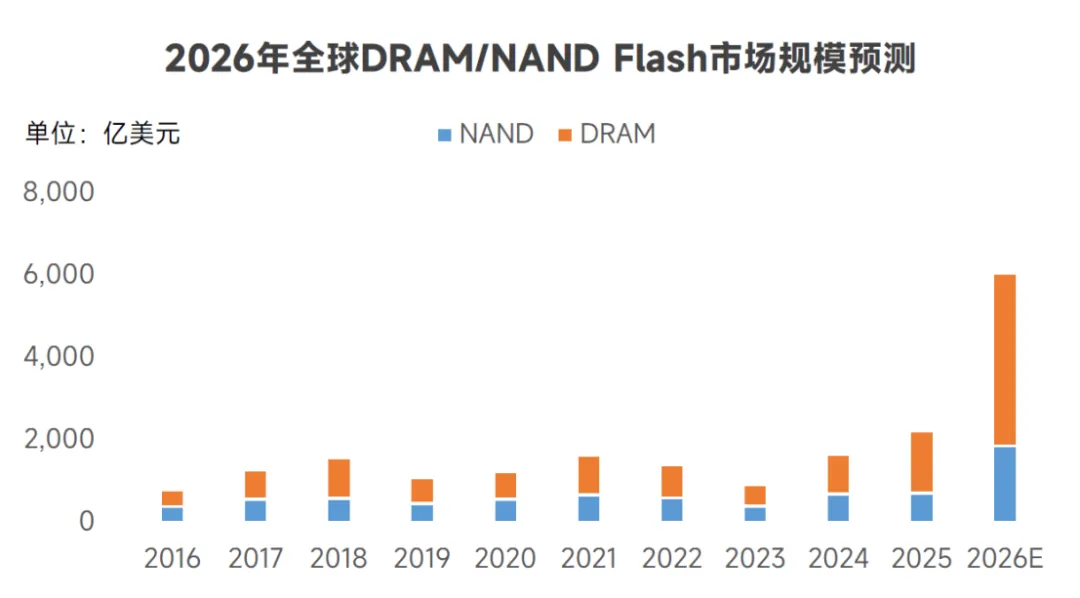

2026年全球存储产业(含DRAM和NAND Flash)产值预计达5500亿美元,首次超过晶圆代工规模,成为半导体产业第一大细分领域。这一爆发式增长源于AI算力需求的指数级攀升——2024年全球存储市场约1700亿美元,其中HBM约174亿美元,预计到2030年HBM市场将增长至980亿美元,年复合增长率约33%。

存储芯片价格已进入景气周期。2025年Q3 DRAM价格同比上涨172%,2026年Q1 DRAM合约价环比上涨90%-95%,Q2预计再涨58%-63%;2026年Q1NAND Flash合约价环比上涨33%-38%,Q2预计暴涨70%-75%;2026年Q1企业级SSD价格预计上涨53%-58%,1TB消费级SSD价格已从45美元飙升至90美元。

AI基础设施建设彻底改变了存储需求结构。过去数据中心在内存潜在市场(TAM)的占比约为30%-35%,如今已跃升至50%-60%。根据Counterpoint Research预测,2026年全球生产的内存中高达70%将被数据中心消耗。北美四大云服务商(亚马逊、Alphabet、Meta、微软)2025年合计资本支出超过3600亿美元,且采取开放式订单策略,愿意接受任何可用供应。

1.2 全球产业链梳理与点评

上游:材料与设备

上游是技术壁垒最高、市场最集中的环节,主要由美国、日本和荷兰的少数公司主导。

半导体材料

12英寸晶圆需求激增,存储用晶圆占全球晶圆出货量约35%;EUV光刻胶被日本JSR、信越化学垄断,中国厂商南大光电、晶瑞电材在KrF/ArF领域取得突破;电子特气是半导体制造第二大耗材,占比约14%,2025年中国市场规模近300亿元,金宏气体、华特气体等已进入台积电、美光供应链;湿电子化学品2024年全球市场规模101.02亿美元,中国223.60亿元,国产化率提升至44%,G5级电子级氢氟酸、硫酸等实现批量供货。

半导体设备

3D NAND层数突破400层,深宽比达40:1至60:1,对刻蚀设备需求呈指数级增长;ALD设备需求激增,在3D NAND产线资本开支中占比从2D时代的18%提升至26%;EUV光刻机被ASML垄断,DRAM第六代制程(D1c)已规模化应用EUV;HBM制造核心设备,TC-MUF技术成为HBM3/3E主流,混合键合被视为HBM4未来演进关键。

点评:上游材料与设备呈现"高端垄断、中低端突破"格局。日本、欧美企业在高端光刻胶、电子特气等领域仍占主导,但中国厂商在湿电子化学品、通用电子特气等领域已实现国产替代。设备端ASML EUV光刻机仍是瓶颈,但刻蚀、沉积等设备的国产化率正在提升。AI驱动的HBM和3D NAND扩产,将持续拉动上游设备需求,预计2026年韩国半导体设备支出将达296.6亿美元,同比增长27.2%。

中游:芯片设计与制造

中游是产业链的核心价值所在,呈现IDM(整合设计与制造)模式下的寡头垄断。

DRAM领域

三星电子月产能65万片晶圆,全球第一,2026年Q1率先量产HBM4,采用1Cnm制程和自家晶圆代工厂先进制程;SK海力士月产能50万片晶圆,HBM市占率绝对领先,2026年已获得英伟达Vera Rubin平台约70% HBM4订单;美光科技36GB 12层堆叠HBM4于2026年Q1开始量产出货,引脚速率超11Gb/s,带宽达2.8TB/s。

NAND Flash领域

三星电子全球NAND市占率第一,2026年Q1合约价格上涨30%-60%;铠侠与西部数据联合研发,聚焦企业级SSD市场;SK海力士+Solidigm:SK海力士收购英特尔NAND业务后,企业级SSD实力大增。

产能分配策略

三大原厂正进行激进的产能再分配,将传统DRAM产能转移至HBM生产(HBM晶圆消耗量是普通DRAM的2-3倍),压缩DDR4等成熟制程比重,优先保障DDR5/LPDDR5X供应,NAND Flash产能向企业级SSD倾斜,消费级SSD供应受限。

点评:中游制造呈现"三强垄断"格局,三星、SK海力士、美光合计占据全球DRAM市场90%以上份额。2026年Q1的关键变化是HBM4正式进入量产阶段,标志着AI存储进入新纪元。三大原厂的战略选择深刻影响市场格局:SK海力士凭借HBM先发优势锁定英伟达大单;三星凭借垂直整合能力(自有晶圆代工+存储制造)在HBM4验证中占据优势;美光则通过快速量产打破SK海力士垄断溢价。产能转移导致的结构性短缺将持续至2027年,为二线厂商和国产替代创造窗口期。

下游:封装测试与应用

下游包括封装测试和终端应用市场。

封装测试

日月光、安靠、长电科技等积极布局HBM封装,混合键合技术成为竞争焦点;2024年全球半导体存储器测试仪产量达1158台,平均售价116.2万美元,Teradyne、Advantest、长川科技等为主要供应商。

应用领域

2026 年预计全球服务器出货量为1662 万台,同比增加约12.8%,数据中心2026年消耗全球70%内存产能,单台AI服务器DRAM容量需求是传统服务器的10-20倍;

2026年全球手机出货量预计将下降约12%至10.5亿台,智能手机内存占BOM成本15%-20%,2026年面临涨价和缺货双重压力,中端手机规格升级趋势逆转;

预计2026年PC出货量或下降11%至2.32亿台,面向个人应用的台式机出货量降幅将超过商用笔电,PC DDR5渗透率提升,但供应紧张导致价格高企;

预计2026年全球新能源汽车销量约2400万辆,同比增长约14%,智能驾驶推动车规级存储需求,但工业级/车规级NAND供应严重短缺。

点评:下游应用市场呈现冰火两重天格局。AI数据中心需求火爆,云服务商通过长期协议锁定供应;消费电子市场则面临"缺芯少存"困境,OEM厂商被迫接受高价或削减规格。值得关注的是,企业级SSD成为NAND涨价的主要驱动力,而工业级/车规级存储芯片因原厂产能转移面临断供风险,这为中国存储厂商的差异化竞争提供了机会。

1.3 全球竞争格局

在DRAM领域,三星市占率为36%–37%,SK海力士占32%–33%,美光占据22%–23%,三巨头合计90%+,长鑫存储约占8%。在NAND Flash方面:三星市占率28%,铠侠/西部数据约占27%,SK海力士+Solidigm占据约22%,美光瓜分约11%、长江存储约分得13%-15%。

在HBM竞争态势方面,SK海力士HBM3E时代绝对领先,2026年HBM4供应位元仍占绝对优势,获英伟达70%订单;三星HBM4率先量产,采用1Cnm制程和自家base die,目标2026年HBM销量增长三倍以上;美光2026年Q1正式量产HBM4,打破双寡头格局,削弱垄断溢价。

在战略格局上,各参与者出现了分化,韩厂(三星、SK海力士)垂直整合+激进扩产,SK海力士M15X工厂、三星平泽第五工厂(2028年量产)等重大项目推进;美厂(美光)聚焦高端HBM和数据中心SSD,与英伟达深度绑定;中国厂商(长江存储、长鑫):差异化竞争,在主流NAND和DRAM领域寻求突破。

1.4 技术演进与创新

HBM技术路线图

HBM3E为当前主流,8-12层堆叠,带宽约1.2TB/s;HBM4 2026年Q1量产,12层堆叠36GB版本带宽超2.8TB/s,16层堆叠48GB版本已送样;HBM4E预计2026年下半年送样,2027年量产;技术关键为TSV硅通孔技术、混合键合、base die先进制程(4nm/1Cnm)。

DRAM技术演进

D1c(第六代)制程规模化应用EUV光刻,向D1d演进;PC和服务器平台DDR5渗透率快速提升,预计2025年超60%;移动端高性能内存,LPDDR6预计2027年推出;

3D DRAM的垂直通道晶体管(VCT)架构,为长期技术方向。

NAND Flash技术演进

3D NAND层数竞赛,从200+层向400层、1000层迈进,长江存储已量产294层;QLC/PLC的四层/五层单元技术,提升存储密度但牺牲寿命,适用于大容量存储;长江存储创造的Xtacking架构,通过晶圆级键合实现更高I/O速度和存储密度;在新兴存储技术方面,MRAM、ReRAM逐步走向商业化,打破传统存储技术瓶颈;CXL(Compute Express Link)等新型互联技术,实现内存池化和扩展。

02

中国半导体存储器市场及产业链分析

2.1 中国市场概况与核心趋势

2026年中国半导体存储器市场规模预计达7165.3亿元(约1000亿美元),同比增长显著。2025年市场规模约4580亿元,受益于消费电子、智能汽车和网通电子等多元化需求。嵌入式存储占据全球存储器主要产品类别的42.7%,成为市场增长的压舱石。

在需求结构方面,互联网巨头和AI公司大规模采购,但高端HBM受限于供应;中国是全球最大的智能手机市场,存储需求巨大但面临涨价压力;新能源汽车智能化升级,车规级存储需求爆发;工业自动化和物联网设备对高可靠性存储的需求增长。

核心趋势是地缘政治风险下,供应链自主可控成为国家战略;从DDR4向DDR5、从128层向300层+3D NAND跃迁;设计工具(EDA)、设备、材料、制造、封测全链条突破,在成熟制程和利基市场建立优势,逐步向高端渗透。

2.2 中国产业链梳理与点评

上游:国产化替代的重点突破口

半导体设备

中微公司、北方华创在3D NAND和DRAM刻蚀领域取得突破,拓荆科技、北方华创在CVD/ALD设备领域进展迅速,精测电子、中科飞测在光学检测领域突破,上海微电子在ArF光刻机领域推进,EUV仍是短板。

半导体材料

晶瑞电材、江化微、格林达等,G5级产品实现批量供货,国产化率44%;金宏气体、华特气体、南大光电,已进入台积电、美光、中芯国际供应链;雅克科技、南大光电,预计2028年中国市场达12亿美元;南大光电ArF光刻胶通过验证,EUV光刻胶研发中

EDA/IP

华大九天、概伦电子在存储芯片设计工具领域取得进展,本土厂商已开始在大规模量产中全面导入自研EDA工具

点评:上游国产化呈现"点状突破、链条协同"态势。湿电子化学品、电子特气等通用材料已实现较高国产化率,但光刻胶、高端前驱体等仍依赖进口。设备端刻蚀、沉积等已取得突破,但光刻机仍是最大短板。长江存储三期项目打造100%国产设备试产线,将成为验证国产设备和材料的重要平台。上游突破的关键在于"用中学",通过大规模量产迭代提升可靠性。

中游:本土存储双雄的崛起

长江存储——NAND Flash领军者

独创Xtacking架构,成功量产294层3D NAND,技术已跻身全球第一梯队;当前月产能约13万片晶圆,占全球8%,正向15万片以上冲刺,目标2026年底占全球NAND供应量15%;2025年全球NAND出货量份额达13%,直逼美光(约15%);首条完全采用国产设备的NAND生产线将于2026年试运行,三期项目以100%国产设备为目标。

长鑫存储——DRAM追赶者

从DDR4向DDR5/LPDDR5加速过渡,规划2025年底至2026年间量产HBM3;HBM3预计2026-2027年量产,而SK海力士已于2025年出货更先进的HBM4样品,代差约1-2年;持续扩产,但具体产能数据未公开披露

点评:本土"存储双雄"已形成差异化竞争力。长江存储在NAND领域技术已接近国际领先水平,Xtacking架构成为差异化优势,产能爬坡和国产化设备导入是2026年关键任务。长鑫存储在DRAM领域仍处于追赶阶段,HBM3量产将是里程碑事件,但需正视与韩厂1-2年的技术代差。整体而言,中国存储厂商在成熟制程(DDR4、128-256层NAND)已具备竞争力,但在高端HBM、最先进制程(D1c、400层+NAND)仍有差距。

下游:庞大应用市场提供发展沃土

中国是全球最大的智能手机生产国和消费国,华为、小米、OPPO、vivo等厂商为国产存储提供验证平台;华为推出UCM技术(Unified Compute and Memory),通过软件智能调度提升现有HBM硬件使用效率,为国产AI产业争取时间窗口。

阿里云、腾讯云、百度、字节跳动等互联网巨头大规模建设AI基础设施;国产AI芯片(华为昇腾、寒武纪、海光等)对国产存储的需求持续增长。

2025年中国新能源汽车销量占全球60%以上,智能驾驶L2+渗透率快速提升;车规级存储需求爆发,但工业级/车规级NAND供应短缺为中国厂商提供机会。

工业自动化、5G基站、物联网设备对高可靠性存储的需求增长,东芯半导体等厂商在宽温(-40°C~125°C)、高可靠性产品领域建立优势。

点评:中国庞大的下游应用市场是国产存储发展的最大优势。与韩国、美国厂商依赖全球市场的模式不同,中国存储厂商可以依托本土完整的电子制造生态,在验证、迭代、规模化应用中快速成长。华为等终端厂商的"备胎"策略,为国产存储提供了宝贵的量产机会。但需警惕的是,高端HBM仍依赖进口,若地缘政治风险加剧,可能影响AI产业发展节奏。

2.3 国产化进展与未来挑战

国产化进展

长江存储294层3D NAND量产,全球市占率13%,技术跻身第一梯队;长鑫存储DDR4/DDR5量产,HBM3研发加速;湿电子化学品国产化率44%,刻蚀/沉积设备突破,国产设备试产线推进;本土EDA工具在大规模量产中导入。

未来的挑战

HBM落后1-2代,EUV光刻机受限影响最先进制程研发;长江存储月产能13万片 vs 三星65万片,规模效应不足;车规级/企业级产品验证周期长,导入难度大;美国对华半导体出口管制持续收紧,设备、材料、技术获取受限;存储行业重资产、长周期,持续亏损考验企业资金实力。

03

结论与展望

2026年第一季度,全球半导体存储器市场在AI算力需求爆发和产能结构性短缺的双重作用下,正式进入"超级周期"。价格涨幅刷新历史纪录,HBM4开始量产标志着AI存储进入新纪元。中国市场在国产替代和需求增长的双重驱动下,保持高速增长,本土厂商在NAND领域已具备全球竞争力。

存储芯片价格涨势将延续至2026年下半年,DRAM短缺持续至2027年Q1,NAND短缺延续至2026年Q3。HBM4将在2026年大规模放量,HBM4E 2026年下半年送样;DDR5渗透率持续提升;3D NAND向400层+迈进。三星、SK海力士、美光三强继续主导高端市场,但美光加入HBM4量产将打破SK海力士垄断溢价;长江存储有望超越美光成为全球第三大NAND厂商。国产替代窗口期持续,长江存储产能爬坡和国产化设备导入是关键;长鑫存储HBM3量产将是里程碑;庞大的下游应用市场为本土厂商提供发展沃土

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

撰文 | Aiman

数据校对 | 微光

配图/排版 | Carina

审 核 | Carina、Alan

往期回顾

--- END ---

求点赞

求分享

求喜欢