朋友们,周末好!

本周除了茅台发布财报,其他企业事情不多,我在看小说和电视,两耳不闻窗外事?,所以就简要写下茅台的财报。

01

持仓明细:

茅台44%,腾讯37%,古B6%,分众8%,陕西煤业4%。

收益对比:

H00300全收益指数本周收益约+2%,本周实盘收益-1.7%。

2026年年内,H00300全收益指数收益为+2.35%,实盘年内收益为-9.11%。

强烈申明

本书房言论仅作为个人日常记录,包含大量偏见与错误,不具备任何指导意义。所投资标的均为本人自有资金,本人并非投资专业人士,不荐股,不授课,请读者为自己负责。

02

聊下茅台25年财报。

茅台2025年全年营收1688亿,同比下降1.21%;归母净利润823亿,同比下降4.53%。

看到这份财报,我只有八个字总结:意料之外,情理之中。

第四季度同比下滑,且幅度不小,确实有点意料之外,本来预期全年利润能有近5%的增长,但观察前三季度数据趋势,结合第四季度的体感,数据不好也是应该想得到的。

从这点来看,业绩指引是个好像重要但其实没用的指标,这个时候这样说好像有点马后炮的嫌疑,毕竟段永平已经说了类似的话?。

但在听到王宁说“我们可能想做A,但是却做了B,后来在C成功,最后可能在D伟大”之后,我突然觉得,事情只有在“做正确的事,把事情做正确”的道路上尽力而为,并没有一个可以通过年初的计划就一定能达到的目标,何况,时代会变,环境会变,固守一个业绩指标并不是那么科学的事情,难怪好像黄仁勋也从来没有长期规划。

说回财报。

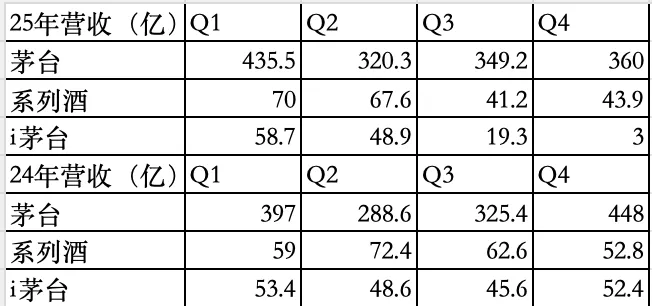

下滑主要在第四季度。承压的主要是系列酒。

整理了近两年每一个季度的各品类的销量以及在i茅台上的销售额,可以明显看到,从下半年开始,系列酒销售就开始明显下滑,结合宏观的一些因素,系列酒以及其他白酒企业,呈现出消费萎靡,价格倒挂的现象,这点在三季报出来时就写过,即使茅台接纳银行承兑,大幅提高销售费用,但还是架不住消费低迷,这反映在其他白酒企业中,数据更是糟糕。

但投资是看未来,对于一家企业我们也不应该不顾事实地苛责和要求,因为这次茅台营收和利润都是首次出现负增长,市场上对于茅台跌落神坛的声音简直就是鬼哭狼嚎,但是茅台为什么一定要在神坛上,人们期待茅台会每一年都正增长,期待泡泡玛特每一年都得高增长,这类企业哪怕只是慢一点都不被允许,这是在投资中不应该存在的妄想。

既然投资是看未来,那么我们就得看看是什么原因让企业增长受阻,这些原因哪些可以被改善,哪些是会影响企业长期发展的,如果可被改善甚至已经有所改善,那么短期的业绩对长期投资的影响是可以被忽略的。

先看下系列酒。

从第三季度开始,系列酒的营收就出现了同比超过30%的下滑,到第四季度同比下滑17%,降幅是收窄的。

从25年下半年开始,酱香酒公司针对茅台1935提供费用补贴,在糖酒会上,茅台1935的价格从1188元变更为898元,这些都是影响系列酒营收的因素。

在去年11月临时股东大会上,王莉总也说过第三季度,系列酒通过政策激励促进动销,纾解渠道压力,茅台1935酒终端动销比例显著增加。

这说明,茅台所做的关于系列酒的激励措施和价格调整都是有效的,这明显增加了动销,缓解渠道库存压力,收窄了营收下滑幅度,这里结合系列酒一年的销量来看,25年系列酒全年销售3.83万吨,同比增长近3.9%,就更明显可以观察到王莉总说的情况了。

再说茅台酒。

其实这几乎不用多说,茅台酒的营收同比还略微有所增长。

第四季度营收同比下降近20%,一来是传统经销商在去年10月就已经基本执行完全年计划,开始执行分销,10月和11月茅台向经销商投放了新走进系列等在内的分销产品,但在12月份暂停了未发货的非标产品,同时,12月,经销商渠道并没有像以前一样提前执行下一年1月份的计划量。

这与经销商周掌门反馈的一致,他表示,去年第四季度,也是他们经销商比较难受的时候,茅台酒没到货,分销和配售出现了部分亏损。

不仅是国内市场,国外市场的25年营收也有所下滑,销量减少了近120吨,主要是茅台重新梳理了海外经销商渠道,打击窜货回流等行为,据茅粉事务所了解得知,茅台处罚的违规经销商合同量就有180多吨,所以从数据上也可以侧面得知,国外的减少是茅台主动治理的结果。

这里可以窥探到几点,第一是茅台酒在26年1月份实施市场化改革前,至少预留了一个月给经销商去库存。

第二,茅台如果要为了美化财报数据其实有很多手段可以做对吗,第四季度照常提前执行计划量就好了,有经销商表示,其实25年全年打款是比24年多的,至少有能力的经销商销售情况是没有下滑的,第四季度也完全有能力卖茅台酒,可能也不会出现像周掌门说的难受期。

第三,为什么没这么做,这与董事长陈华在11月的临时股东会上提出的“不唯指标论”,不会以牺牲长远发展换取短期利益有关。这么说,也这么在做。

提出指标,完成指标,且有各种手段可以完成,交出相对满意的答卷,然后把问题滚雪球似地累积到下一年,再下一年,届时,爆掉的一刻可能领导已经换一批了,但谁的利益受损了?

回过来说,茅台停止分销、未提前执行下一年计划量,留出时间去库存,对于系列酒加大激励措施,调整价格,治理违规经销商,推出市场化改革,让问题在25年财报中不加修饰地暴露出来,所有这一切措施,有没有效果,对未来的发展有没有帮助呢?

26年1月份,市场化改革,i茅台上线飞天,我们都看到了,在12月没有提前执行计划量的情况下,26年春节前后经销商基本完成了全年40%的计划量,社会库存处于健康状态。

以往主要卖给团购客户的经销商今年全面放开可以面向终端消费者,这部分的销售是超预期的。

在直营店也可以观察到,提货的车几乎每天排队,i茅台每天持续放量。

如果说12月是市场化改革前的准备期的话,那这个准备是非常有效的。

说了这么多,其实也就一个意思,我认为现在的茅台在更健康的发展道路上,要改变是需要付出一些代价的。

这次26年一季度财报没有和25年度财报一起发布,还需要过几天,我们大可以看了一季度财报后再验证。至于估值,先不急,目前的价格离买卖操作都还有很大的空间,持有就好。

按照目前的市值结合企业的自由现金以及越放越值钱的库存和每年赚的真金白银,目前的市盈率明显在合理以下,茅台还是那个茅台。

还有一些零碎的几点:

有一些我们可以进一步观察的点,比如目前对于精品、陈年等产品投放量还不明显,又比如目前在实行的代售,未来应该还会有一些规则上的改变和调整,在摸索阶段,投放量还不大。

另外就是分红,每股分27.993元,与中期分红相加,占年净利润79%。

茅台大可以提高分红率或者回购量,还是保守了一点。

03

本周力量训练1次,户外跑步3公里,户外步行3公里。