2026年4月16日,雅培公布了2026年第一季度财报。在全球医疗器械巨头普遍面临增速放缓压力的背景下,雅培交出了一份复杂的答卷:医疗器械业务全球销售额同比增长13.2%,电生理(16.7%)、心律管理(17%)和心衰(14.6%)三大板块均实现双位数增长,连续血糖监测(CGM)单季营收突破20亿美元。

同时,因完成对Exact Sciences的210亿美元收购带来的稀释效应,雅培下调了全年调整后每股收益指引,股价在财报公布后应声下跌超过4%。

图1.雅培官网发布Q1财报

一、整体业绩:营收超预期,EPS受收购稀释拖累

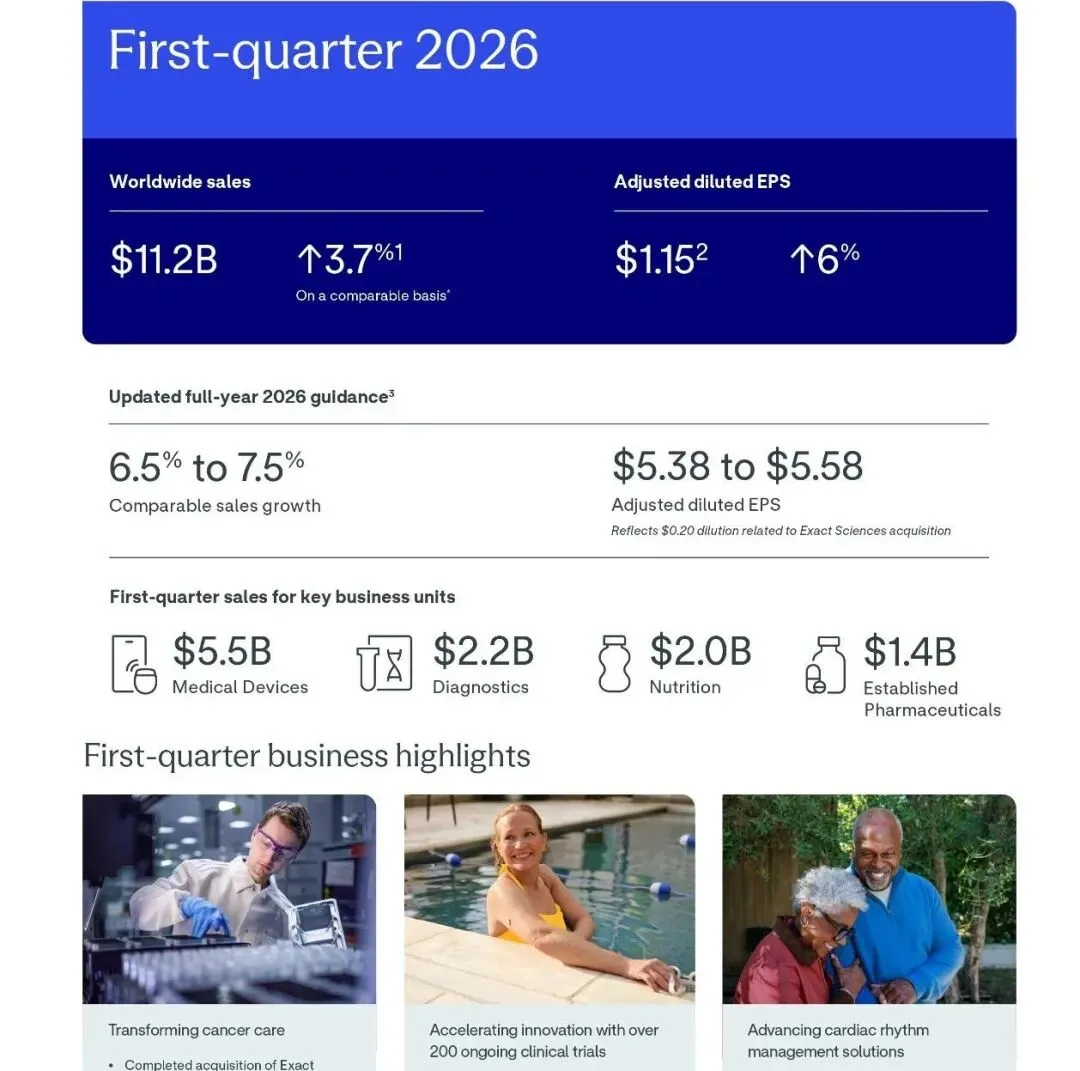

2026年第一季度,雅培报告销售额为111.6亿美元,同比增长7.8%,超出市场预期的110亿美元。调整后每股收益为1.15美元,同比增长6%,与分析师预期持平。按可比口径计算,包括Exact Sciences完整季度的影响在内,可比销售额增长3.7%。

净利润为10.8亿美元,较上年同期的13.3亿美元下降18.7%,主要受无形资产摊销费用和收购相关特殊项目拖累。

区域表现上,医疗器械和成熟药品业务在多个国际市场的强劲增长,部分抵消了营养品业务的短期压力。雅培CEO Robert Ford表示:“我们的第一季度业绩符合年初预期。收购Exact Sciences为雅培产品组合增添了又一个高增长业务,进一步增强了我们对全年加速增长的信心。”

尽管营收超预期,雅培股价在财报公布后下跌超过4%,主要反映市场对全年盈利指引下调的反应。公司维持全年可比销售额增长6.5%-7.5%的指引不变,但将调整后每股收益指引从此前的5.55-5.80美元下调至5.38-5.58美元,其中包含与收购Exact Sciences相关的0.20美元稀释影响。BTIG分析师指出,剔除收购稀释因素后,新指引中点与之前一致,但第二季度1.25-1.31美元的EPS指引低于市场1.36美元的预期,是引发市场担忧的核心原因。

二、医疗器械:13.2%增长,电生理与心律管理领跑

医疗器械业务是雅培本季度增长的核心引擎。全球医疗器械销售额同比增长13.2%(可比增长8.5%)至55.4亿美元。各细分板块普遍实现增长,其中电生理、心律管理和心衰三大板块尤为突出。

电生理板块同比增长16.7%,是本季度增速最快的医疗器械细分领域。增长主要由PFA(脉冲场消融)导管等新产品上市驱动。雅培在电生理领域持续推进产品组合优化,PFA产品的临床推广和商业化进程是投资者关注的核心焦点之一。

心律管理板块同比增长17%,连续第三个季度实现双位数增长。这一板块的增长反映了雅培在心脏节律管理领域持续的产品迭代和市场份额扩张。

心衰板块同比增长14.6%,结构性心脏病板块同比增长9%。其中,Amulet左心耳封堵器系列和下一代Amulet 360的临床进展为结构性心脏病业务注入了新的增长动力。

血管业务同比增长9.5%,神经调控业务同比增长6.8%。这两项业务虽增速不及三大领跑板块,但仍保持稳健增长态势。

医疗器械板块的增长逻辑清晰:电生理和心律管理是当前增速最快的两大引擎,结构性心脏病和糖尿病管理作为中长期增长极持续贡献增量。新产品上市和现有产品的临床证据积累,共同支撑了医疗器械业务的持续扩张。

三、糖尿病管理:CGM单季营收突破20亿美元,FreeDM2试验证实Libre 3临床优势

糖尿病护理是雅培医疗器械板块中体量最大的单一业务。本季度连续血糖监测(CGM)销售额达20亿美元,同比增长7.5%。增长主要受FreeStyle Libre系列产品的持续渗透驱动。公司管理层预计,CGM业务将在下一季度恢复双位数增长。

本季度最值得关注的临床进展来自FreeDM2随机对照试验。该研究在英国的24个临床站点开展,纳入303名使用基础胰岛素的2型糖尿病患者,比较了FreeStyle Libre 3 CGM与传统指尖采血的效果。结果显示,四个月时,使用Libre CGM的患者HbA1c多降低0.6%(p<0.001),且每天在健康血糖范围内的时间多2.5小时。这些改善完全由患者在实时CGM数据指导下的自我管理驱动。

真实世界数据与临床研究的证据叠加,正在推动CGM从1型糖尿病向2型糖尿病人群的渗透。全球约有6300万人依赖胰岛素控制2型糖尿病,但真实世界研究显示仅有18%-30%的使用基础胰岛素的患者达到了HbA1c目标。这一巨大的治疗缺口,为CGM在2型糖尿病领域的进一步推广提供了明确的市场空间。

2025年CGM全球市场规模已超过150亿美元,雅培与Dexcom双寡头格局稳固。FreeDM2试验为雅培在2型糖尿病基础胰岛素患者这一庞大细分市场中,提供了关键的差异化临床证据。

四、结构性心脏病:Amulet 360临床数据亮眼,VERITAS研究达主要终点

2026年2月,雅培在波士顿房颤研讨会(AF Symposium)上公布了VERITAS研究45天的早期结果,研究同时发表于《JACC: Clinical Electrophysiology》。VERITAS研究在美国、加拿大和欧洲的34个中心入组了400名非瓣膜性房颤患者,评估下一代左心耳封堵器Amulet 360的安全性和有效性。

核心结果显示,93.9%的患者在45天时实现了完全左心耳封堵(封堵≤5mm),且无>3mm的渗漏。装置植入成功率达99.8%,随访期内无需要再次手术的心脏组织损伤、脑出血或装置脱位报告。仅发生一例装置相关血栓事件(0.3%),心包积液需引流的发生率为0.5%。

Amulet 360是雅培在Amplatzer Amulet LAA Occluder基础上开发的下一代产品。前代产品自2021年起在美国临床应用,已在欧洲使用超过十年。Amulet 360的设计更新旨在增强植入物对患者心耳解剖结构的适应性,提供更优的封堵效果。

雅培电生理业务首席医疗官Christopher Piorkowski博士在评论VERITAS结果时表示,Amulet 360建立在前代产品“封堵+密封”双重机制的技术优势之上,使符合条件的患者能够免除长期抗凝治疗。VERITAS研究的随访预计于2027年结束,届时将提供更长期的临床数据。

五、战略并购:210亿美元收购Exact Sciences,诊断业务结构重塑

2026年3月23日,雅培以210亿美元完成了对Exact Sciences的收购,将Cologuard(非侵入性结直肠癌筛查)和Cancerguard(多癌症筛查检测)纳入诊断业务版图。这笔交易是雅培近年来规模最大的并购之一,也是诊断业务战略转型的关键一步。

从财务贡献看,Exact Sciences预计将在2026年为雅培贡献约30亿美元的增量收入,癌症诊断业务(包括Cologuard)预计以中双位数速度增长。但收购带来的无形资产摊销和融资成本,也对短期盈利能力形成了压力。

从业务结构看,收购Exact Sciences使雅培诊断业务形成了“核心实验室诊断+分子诊断+癌症筛查”的新格局。本季度核心实验室诊断增长3%,癌症诊断(含Cologuard)增长13%,快速和分子诊断因呼吸道检测需求下降而下滑10%。雅培首席财务官Philip Boudreau在财报电话会上强调,Exact Sciences的整合将使雅培在肿瘤早筛领域占据重要生态位,长期价值将逐步释放。

BTIG分析师团队指出,Exact Sciences整合是雅培本季度业绩的核心变量,市场对第二季度EPS指引低于预期的担忧部分源于对整合成本的短期反应,但从中长期看,癌症诊断业务的加入将使雅培的增长结构更加均衡。

结语

雅培2026年第一季度的财报呈现出一个清晰的信号:核心业务的基本面依然强劲,医疗器械板块的电生理、心律管理和心衰三大引擎均保持双位数增长,糖尿病管理的临床证据持续积累。但与此同时,210亿美元收购带来的短期财务压力和EPS稀释,使市场对全年盈利能力的担忧暂时盖过了业务增长的积极信号。

医疗器械业务的增长逻辑并未因EPS指引下调而改变。PFA导管等新产品的商业化推广、Amulet 360的临床验证以及FreeStyle Libre 3在2型糖尿病领域的适应症拓展,构成了雅培2026年业绩增长的三个核心支点。随着Exact Sciences整合的推进和新产品临床证据的持续积累,医疗器械与诊断双轮驱动的增长结构有望在后续季度中逐步兑现。

? 关联阅读