本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周五准时直播

?

奈飞盘后跌了10个par!发生什么?答案都在最新财报里。

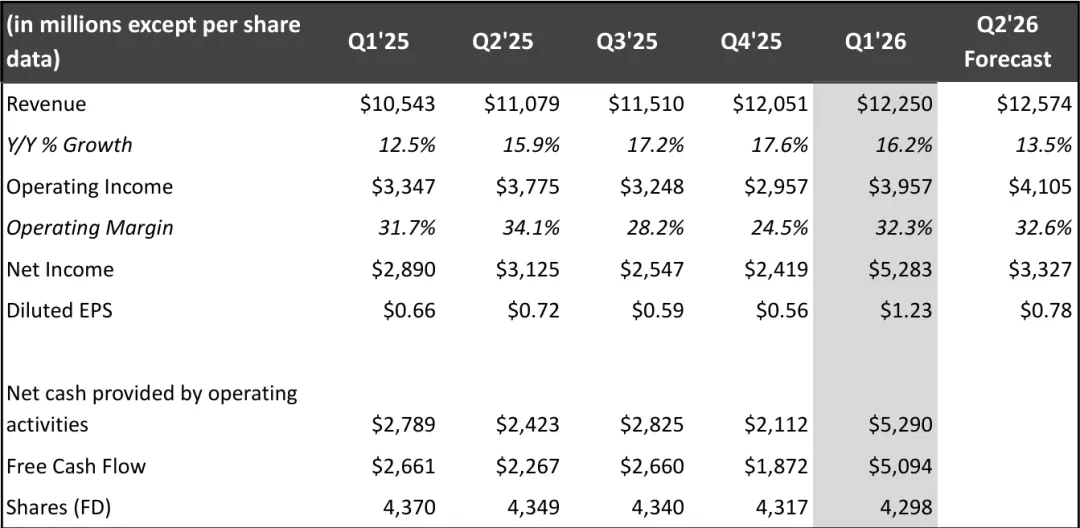

奈飞Q1营收122亿美元,增长16%。EPS1.23美元,暴增86%,但这其中,有28亿美元的一次性收入,就是奈飞结束竞购华纳兄弟后,收到的“终止费”,属于意外之财,如果扣掉这部分,奈飞的经营性盈利其实没那么惊艳,营业利润率32.3%,还略低于市场预期。

奈飞给出业绩指引,则是股价扑街的核心原因。预计Q2营收125.7亿美元,这个数字比市场预期要低很多,而且全年营业利润率指引维持在31.5%不变,没有上调,要知道这个数据,一季度已经超了指引,但全年却没往上调,说明管理层对后续的成本和竞争环境,其实很谨慎。

电话说,管理层表态说,Q2内容摊销会是全年最高的,后面会慢慢回落,所以利润率下半年会回升,对于奈飞,市场更看重未来的现金流和增长潜力,指引不及预期,就意味着未来的增长动能可能放缓。

那奈飞的创始人Hastings的离任,更是点爆了市场。可能很多家人不知道Hastings对奈飞意味着什么,他不只是创始人,更是奈飞的灵魂人物,是推动电影电视家庭观看模式变革、颠覆好莱坞商业模式的人。

过去29年,奈飞从一家DVD租赁公司,成长为全球流媒体巨头,每一次关键转型——从DVD到流媒体,从自制内容到全球扩张,背后都有Hastings的身影。他塑造了奈飞的文化和战略。现在他要退出董事会,虽然奈飞近年来已经慢慢“去创始人化”,但在这个关键节点,还是会让市场担心:没有了Hastings的奈飞,未来的战略会不会变?广告业务、内容投入、全球扩张,还能保持之前的节奏吗?这也是市场对于奈飞的长期不确定性,

毕竟,奈飞现在正处在关键的转型期,广告业务是他们的第二增长曲线,今年目标是30亿美元,但距离真正撑起营收,还有很长的路要走。要知道,奈飞的广告业务目前还更接近电视广告逻辑,缺乏效果广告的基础设施,广告库存也有限,高度依赖大制作剧集和体育赛事,短期内还成不了核心增长引擎。

除此之外,奈飞还在探索线下业态,开出了Netflix House,主打沉浸式体验,但目前来看,这项业务更像是品牌营销的实验,运营成本高、变现能力弱,短期内对营收的贡献几乎可以忽略不计,也无法成为新的收入引擎。

不过话说回来,我们也不用过度恐慌,目前奈飞的现金流表现还是非常亮眼的,Q1自由现金流51亿美元,全年指引上调到125亿美元,手里还有123亿美元的现金及现金等价物,净负债只有21亿美元,抗风险能力还是很强的。

其次,会员增长还有韧性,尤其是亚太地区,Q1营收增长20%,日本市场创下了史上最大单日注册量,成为会员增长的最大贡献来源。虽然美国和加拿大市场增速放缓,但拉美、亚太市场的增长,还是能给奈飞提供支撑。

那关于Hastings的离任,我认为虽然有象征意义,但并不意味着奈飞的战略会彻底改变。这些年,奈飞已经建立了成熟的管理团队,逐步完成了“去创始人化”,广告业务、内容扩张的战略,已经形成了体系,不会因为一个人的离开就彻底打乱。

那奈飞现在的处境,其实就是短期有压力,长期有底气。对于市场来说,不必要于短期的波动乱了阵脚。对于奈飞无非就看两个核心:

一是广告业务能不能如期实现30亿目标,能不能真正成为第二增长曲线。

二是后续的内容投入和会员增长,能不能支撑起长期的盈利增长。

说白了,奈飞的“后Hastings时代”,不是结束,而是一个新的开始。它确实面临着竞争加剧、转型攻坚的压力,但它的核心优势还在,只要战略不跑偏,稳步推进广告、内容等业务,长期来看,依然是流媒体行业的龙头。所以,不用太慌,理性看待短期波动,聚焦长期价值,才是最稳妥的选择。

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?