研发投入是衡量企业科技创新能力的关键指标,在上市公司年度报告中具有重要地位。但实务中对于研发投入的披露口径存在疑问——它究竟是财务报表中的数据,还是业务层面的数据?小编通过系统梳理监管规则、会计准则及相关政策文件,整理出以下内容:

一、

法规要求

《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》“第二十五条 3.研发投入:公司应当说明本年度所进行主要研发项目的目的、项目进展和拟达到的目标,并预计对公司未来发展的影响。公司应当披露报告期末研发人员的数量、占比、学历结构和年龄结构等信息,公司研发人员构成发生重大变化的,应当说明原因及对公司未来发展的影响;说明本年度研发投入总额及占营业收入的比重,如数据较上年发生显著变化,还应当解释变化的原因。公司应当披露研发投入资本化的比重及变化情况,并对其合理性进行分析。”

《监管规则适用指引——发行类第9号:研发人员及研发投入》“二 研发投入认定 研发投入为企业研发活动直接相关的支出,通常包括研发人员职工薪酬、直接投入费用、折旧费用与长期待摊费用、设计费用、装备调试费用、无形资产摊销费用、委托外部研究开发费用、其他费用等。发行人应按照企业会计准则相关规定,通过研发支出科目准确核算相关支出。

研发投入的归集和计算应当以相关资源实际投入研发活动为前提。本期研发投入的计算口径原则上为本期费用化的研发费用与本期资本化的开发支出之和。”

《企业会计准则解释第15号》“企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售的,应当按照《企业会计准则第14号——收入》、《企业会计准则第1号——存货》等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。试运行产出的有关产品或副产品在对外销售前,符合《企业会计准则第1号——存货》规定的应当确认为存货,符合其他相关企业会计准则中有关资产确认条件的应当确认为相关资产。”

二、

2024年年报中部分上市公司披露情况

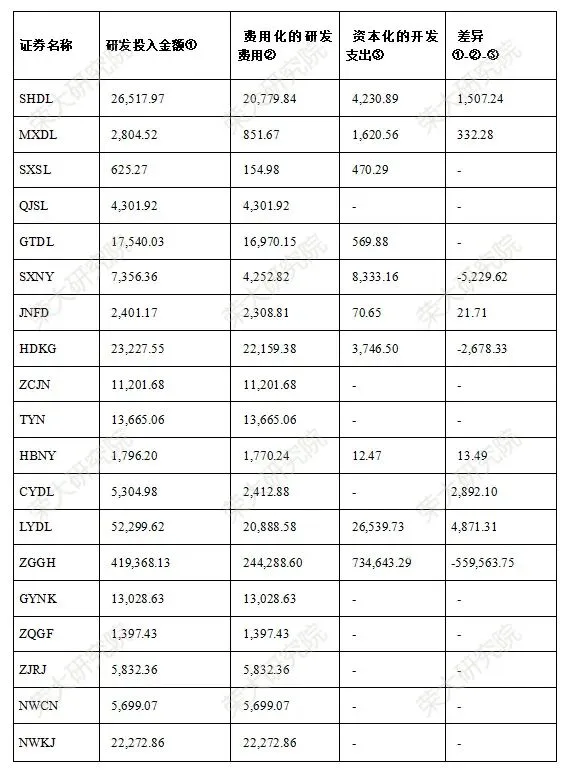

根据上述法规要求,年度报告中“研发投入”原则上为“本期费用化的研发费用”与“本期资本化的开发支出之和”。但通过查找相关案例发现,部分上市公司年报披露并未严格遵循这一会计口径,相关指标之间存在差异。具体如下:

单位:万元

三、

违规案例分析

(一) 关于对XYFG2021年年报的问询函(2022-05-13)

问:请结合研发投入的构成、研发人员平均薪酬水平说明研发投入金额与研发人员数量的匹配性,研发投入与研发费用存在较大差异的原因与合理性。

答:2021年年报公布的研发人数1336人,其中:专职人员263人,兼职人员1073人。公司专职研发人员平均工资约16.23万元/年,兼职研发人员收入平均约10.5万元/年。企业整体研发人员收入高于企业一般员工收入,与公司所在地的情况相符。

研发投入是根据国家统计局国统字(2021)117号文件规定的范围进行统计的数据,与研发费用归集核算并不相同。

在后续定期报告披露编制中,公司将统一研发投入和研发费用的统计原则,并参照其他上市公司披露口径,确保研发投入和研发费用金额保持一致。

(二)关于对YSKJ的关注函(2023-09-01)

结合研发费用资本化的5个条件,说明公司研发费用资本化的起始时点是否恰当、审慎;

答:报告期研发投入与研发费用、开发支出金额如下:

单位:万元

由上表可知,公司报告期研发投入与研发费用、开发支出金额勾稽相符。

(三)关于对GFLY2020年年报的问询函(2021-06-07)

问:你公司近三年研发投入金额分别为2.72亿元、2.79亿元、2.89亿元,研发投入资本化金额分别为2,491.15万元、381.97万元、0元,研发费用发生额分别为0.63亿元、0.80亿元、1.40亿元。报告期内开发支出转入当期损益2,415.03万元。

(1)请结合公司内部研究开发项目特点、研发项目资本化政策等,说明近三年各项目资本化开始时点、截至期末的研发进度、资本化的具体依据、具体的会计处理,说明研发投入资本化金额与开发支出增加金额存在差异的原因。

(2)请结合第一代固态锂电池研发中试生产线项目开发进展情况说明开发支出转入当期损益的原因与合理性,说明前期开发支出是否真实,请结合上述情况说明公司研发费用资本化确认政策是否谨慎。

(3)请结合研发投入的构成、研发人员平均薪酬水平说明研发投入金额与研发人员数量的匹配性,研发投入与研发费用存在较大差异的原因与合理性。请年审会计师核查上述事项并发表明确意见。

注:暂无公开回函

四、

总结与建议

年度报告中“研发投入”原则上为“本期费用化的研发费用”与“本期资本化的开发支出之和”。具体到会计科目的范畴,可以有狭义和广义两种理解,狭义的理解,上述研发费用和开发支出特指会计报表科目,而广义的理解,上述研发费用和开发支出并不是特指会计报表科目,而是泛指所有费用化和资本化的研发支出。

尽管在实务中,部分上市公司年报披露的研发投入并未严格遵循“费用化的研发费用与资本化的开发支出之和”这一会计口径,但鉴于监管机构在问询函中对此类统计口径的合规性日益关注,建议公司原则上采用会计口径进行统计。如因特殊原因无法完全匹配,应提前准备充分、合理的解释说明,以应对潜在的监管问询。

R

O

N

G

D

A

扫描二维码添加企业微信