高端装备制造业是指生产制造高技术含量、高附加值的高端产品的行业,通常具有技术密集、资本密集和高附加值的特征。其产品广泛应用于航空航天、轨道交通、海洋工程、智能制造、卫星及应用等领域,是推动国家工业转型升级和提升国际竞争力的关键力量。

中国高端装备产业正迈向高质量发展阶段,新智装备市场规模持续攀升。2024年中国智能装备制造业市场规模约3.6万亿元,同比增长12.5%,是2020年的1.7倍。产业结构加速优化。装备制造业和高技术制造业占规模以上工业增加值比重分别由2020年的33.7%、15.1%提升到2024年的34.6%、16.3%。根据国家统计局数据显示,2025年前三季度,规模以上装备制造业增加值同比增长9.7%,增速高于全部规模以上工业3.5个百分点。

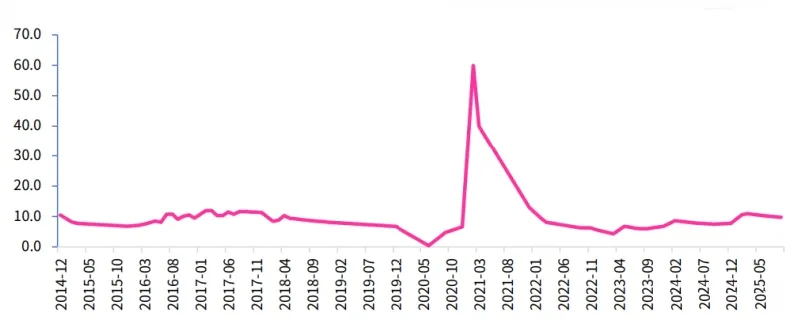

累计增加值占全部规模以上工业比重达35.9%,已连续31个月超过30%9,“压舱石”作用进一步凸显。从具体产品来看,2025年前三季度中,中高端装备类产品生产较快,发电机组、民用钢质船舶、铁路机车等产品产量分别增长51.1%、19.0%、16.6%,机器人减速器、工业机器人、服务机器人、动车组等产品产量分别增长120%、29.8%、16.3%、8.6%。截至2025年5月31日,中国装备制造业企业总数达246万家,其中2025年新设企业7.1万家,新设企业中高端装备制造业占比超过60%,彰显了中国制造业向高端化转型升级的强劲势头。数字化水平也持续提升。2024年重点规模以上工业企业数字化研发设计工具普及率达到84.1%,较“十三五”末提升10.6个百分点。

2015-2025年9月中国规模以上装备制造业累计同比情况 %

产业规模与增长

近年来,中国高端装备制造业发展迅猛,产业规模持续扩大。这一增长主要得益于国家政策的大力支持以及市场需求的不断增长。

在细分市场方面,航空装备制造业和轨道交通装备制造业表现尤为突出。航空装备制造业受益于国产大飞机C919的成功首飞以及军用飞机的列装,市场规模迅速扩大,预计到2025年将达到1万亿元。轨道交通装备制造业则凭借高铁技术的领先优势,产品出口到多个国家和地区,国际市场份额不断提升。

此外,海洋工程装备制造业和智能制造装备制造业也呈现出快速增长的趋势。深海钻井平台、海洋油气开采设备等高端装备的成功建造,推动了海洋工程装备制造业的发展。而工业机器人、数控机床等智能制造设备的应用,则推动了智能制造装备制造业的转型升级。

技术创新与研发投入

技术创新是高端装备制造业发展的核心动力。近年来,中国在高端装备制造领域的技术创新取得了显著成就,关键技术不断突破。例如,国产航空发动机的性能不断提升,逐步缩小与国际先进水平的差距;高铁技术不断创新,复兴号系列列车在速度、安全性和舒适性方面达到世界领先水平。

研发投入方面,国家和企业都加大了对高端装备制造技术的研发投入。根据相关数据显示,2023年中国高端装备制造业的研发投入占销售收入的比重超过5%,这一比例在部分龙头企业中甚至更高。例如,中国中车集团在轨道交通装备领域的研发投入持续增加,推动了高速列车技术的不断创新。

技术发展趋势方面,智能化、数字化和绿色化成为高端装备制造业的重要发展方向。人工智能、大数据等技术的应用,推动了智能制造装备的智能化发展;清洁能源、减少污染物排放等新技术的应用,推动了海洋工程装备的绿色化发展。

产业集聚与区域发展

中国高端装备制造业的产业集聚效应明显,形成了以环渤海、长三角地区为核心,中西部地区快速发展的产业空间格局。

环渤海地区凭借其优越的地理位置和丰富的科研资源,成为中国高端装备制造业的重要集聚地。北京、天津等地的航空装备制造业和智能制造装备制造业发展迅速,吸引了大量高端人才和科研机构。

长三角地区则依托其强大的制造业基础和良好的投资环境,成为中国高端装备制造业的另一重要集聚地。上海、江苏、浙江等地的轨道交通装备制造业和海洋工程装备制造业发展迅速,形成了完整的产业链。

中西部地区近年来在国家政策的支持下,高端装备制造业也取得了快速发展。例如,四川、重庆等地的航空装备制造业和智能制造装备制造业发展迅速,吸引了大量投资和人才。

产业集聚不仅促进了资源的优化配置和产业链的完善,还推动了区域经济的协同发展。通过产业集聚,企业可以共享资源、降低成本、提高效率,从而增强整体竞争力。

中国高端装备制造业在产业规模、技术创新和产业集聚等方面都取得了显著成就。未来,随着国家政策的持续支持和市场需求的不断增长,中国高端装备制造业有望实现更大的突破,进一步提升国际竞争力。

长按二维码 关注我们

联系客服丨如需购买报告,请联系客服

010-8855 8925 / 8855 8955