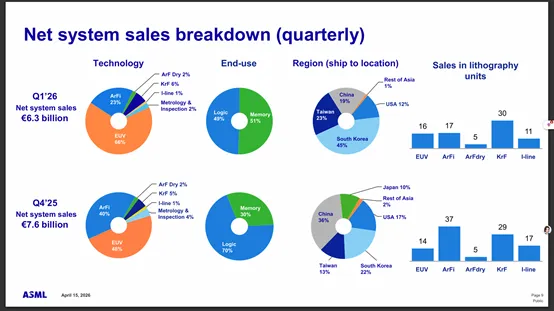

ASML最新Q1财报中,去年Q4存储占30%,今年Q1占51%,超过一半。这一变化与存储芯片(尤其是NAND、DRAM)行业的扩产周期直接相关,长江存储、三星、SK海力士等存储厂商的设备采购显著拉动了需求。存储厂商的扩产周期已明确启动,直接推动了ASML的设备销售结构从“逻辑芯片主导”转向“存储芯片主导”。EUV仍是增长核心,尽管设备交付量环比仅小幅增长,但单台价值极高的EUV设备占比大幅提升,是支撑高毛利的关键。

销售地区去年Q4大陆占36%,韩国22%,今年Q1大陆占19%,韩国占45%,明显是三星海力士拉动了光刻机需求的增长。

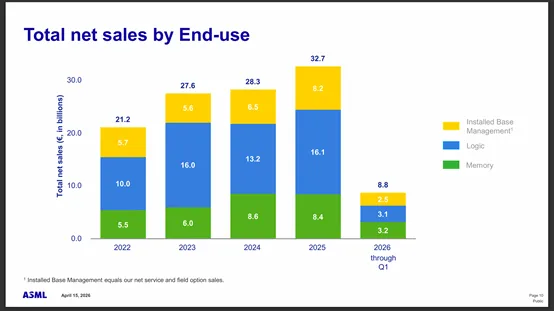

2025年达到327亿欧元的历史新高,其中逻辑芯片(Logic)业务始终是核心收入支柱,2025年贡献161亿欧元;存储芯片(Memory)业务在行业周期推动下显著增长,2024-2025年稳定在85亿欧元左右,成为重要增长极;同时,装机基管理(服务与升级业务)收入也稳步提升,2025年达82亿欧元,展现了设备销售之外的持续盈利韧性。2026年一季度营收88亿欧元,延续了业务的稳健态势,也反映出存储芯片扩产周期对设备需求。